achtung analytik jena

300 1 6,67 6,85 1 250

552 1 6,63 7,00 1 125

1.150 2 6,62 7,10 1 300

2.375 3 6,60 7,45 1 200

50 1 6,57 7,50 1 105

950 2 6,55 7,77 1 700

400 1 6,50 7,80 1 2.700

2.000 1 6,46 7,90 1 210

600 1 6,45 8,00 1 250

3.000 1 6,42 - - -

11.377

4.840

1,00 : 0,42

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

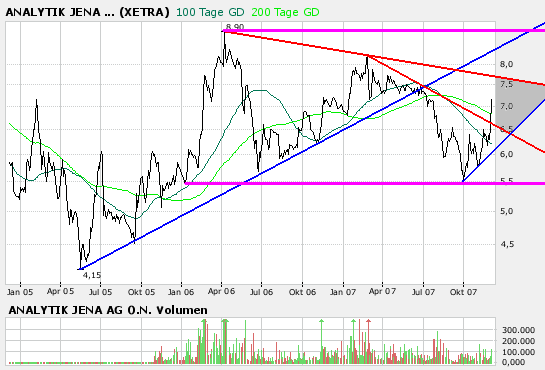

Bodenbildung damit abgeschlossen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja12.png (verkleinert auf 93%)

aja12.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja3j.png (verkleinert auf 93%)

aja3j.png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Kulmbach (aktiencheck.de AG) - Für die Experten von "OPEN-MARKET-REPORT" ist die Aktie von Analytik Jena (ISIN DE0005213508/ WKN 521350) derzeit kaufenswert. Analytik Jena habe im Fiskaljahr 2006/07 (per 30.09.) den Gewinn je Aktie von 27 auf 40 Cent gesteigert. Der Wachstumskurs dürfte sich im laufenden Geschäftsjahr fortsetzen. Dazu beitragen werde unter anderem die Expansion in den USA und in Japan im Bereich "analytical solutions". Positive Impulse seien zudem von der guten Auftragslage im Projektgeschäft zu erwarten. Die Aktie von Analytik Jena ist nach Angaben der Experten von "OPEN-MARKET-REPORT" derzeit kaufenswert. Es werde empfohlen den Stoppkurs bei 5,10 EUR zu setzen. (Ausgabe 51) (19.12.2007/ac/a/nw)

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

ISIN: DE0005213508

Anlass der Studie:Update

Empfehlung: Kaufen

seit: 10.04.2007

Kursziel: 12,50 EUR

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung: 21.12.2007

Analyst: Thomas Schießle

Mannheim, den 21.12.2007 Die Vertriebsoffensive bei der Analytik Jena AG

(WKN 521350, ISIN DE0005213508) gewinnt zusehends an Breite und kann auch

durch den aktuell ungünstigen US-Dollar-Kurs kaum gebremst werden. Ein

rekordhoher Auftragsbestand bildet die Grundlage für weiteres und noch

beschleunigtes Wachstum in der Zukunft.

Mit einem Verkauf zumindest einer Mehrheit der AJ Engineering will man

sich aus dem margenschwachen und volatilen Projektgeschäft zurückziehen,

was das Geschäftsmodell insgesamt stringenter macht: Einer sinkenden

Bilanzsumme stünde dann eine steigende Bruttomarge gegenüber. Analyst

Thomas Schießle sieht den Zielkurs risikobereinigt, was den Verkauf

angeht nun um 20 % gestiegen bei 12,50 EUR und rät zum Kauf.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10435.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Michael Drepper

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw.

Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung

oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

2.000 1 7,20 7,49 1 25

332 1 7,06 7,50 2 425

250 1 7,05 7,59 1 1.000

122 2 7,00 7,60 1 3.800

500 1 6,98 7,98 1 220

240 1 6,97 - - -

500 1 6,82 - - -

115 1 6,72 - - -

1.000 1 6,71 - - -

1.450 3 6,70 - - -

6.509

5.470

1,00 : 0,84

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja-daten.gif (verkleinert auf 56%)

aja-daten.gif (verkleinert auf 56%)

du hast die abschreibungen aus der segmentberichterstattung genommen, ich kann deine zahlen soweit nachvollziehen...

du hast dabei nur vergessen, dass nicht alle abschreibungen im bereich "aufwendung zur erzielung der umsatzerlöse" untergebracht sind

z.b. haben wir nach neuer berichterstattung im GJ 2006/07 FuE-aufwendungen von 5.495 Teuro, im GJ 2005/06 5.264 Teuro

aber nach alter berichterstattung hatten wir im GJ 2005/06 nur 4.200 Teuro ...also ein unterschied von fast einer million

du hast aber so gerechnet, alsob nach neuer berichterstattung alle abschreibungen jetzt in den aufwendungen zur erzielung der umsatzerloese stecken wuerden...und deshalb die margen gedrueckt waeren...

dasselbe gilt in geringerer auswirkung fuer verwaltung/vertrieb....

bei ca. 2 Mio abschreibungen insgesamt liegt dann wohl irgendwo in der mitte die wahrheit...

ist aber nur mein erster eindruck und lass mich gern verbessern

Im Übrigen, wenn Mistsack wirklich alles um Abschreibungen bereinigt hat, erklärt das nicht diesen großen Unterschied im IG beim Punkt Umsatzaufwendungen im Vergleich Q1 zu Q4. Diesen Sachverhalt muss mir mal jemand erklären!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Der Zyklus im IG (sehr gutes 4. Quartal bei den Margen und hohe F&E Kosten im Q4 im Konzern) lässt sich auch hier beobachten.

Angehängte Grafik:

aja-06.gif (verkleinert auf 63%)

aja-06.gif (verkleinert auf 63%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Kotz!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Aber wenn man wie ich beispielsweise bei Alphaform zu 3,6-3,7 nachgelegt hat (Nettocash 2,4 € pro Aktie und EPS von 42 Cents) und dann fällt der Kurs noch auf 3,35 €, dann ist das ärgerlich.

Wenn Leoni vor 3 Monaten noch bei 46 € stand und ich dann letzte Woche zu 29,3 € kaufe, und heute steht Leoni bei 26,5 €, dann ist das ärgerlich.

Wenn Höfft&Wessel einen Auftragsbestand von 120 Mio € hat (so viel wie noch nie), aber die Marktkapitalisierung jetzt auf 33 Mio fällt, dann ist es ärgerlich, wenn man wie ich bei 4,7 € (also 15% über jetztigen Kurs) eingestiegen ist.

Und wenn man eine Analytik Jena schon 3 Jahre im Depot hat, dann ist das genauso ärgerlich, auch wenn ich im Schnitt zu 4,9 € gekauft habe.

Ich geb ganz ehrlich zu, dass mir langsam mein Cash ausgeht. Bin seit letzter Woche zu 85-90% investiert. Da fällt es schwer, die jetzigen Kurse geil zu finden. Es gibt ja derzeit mindestens 25 Werte, die ich bedenkenlos kaufen würde, aber ich kann nur 10 Werte aussuchen und da bin ich schon investiert. Deshalb macht mir das gar keinen Spaß.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Und die Aktie steht 10% darunter, und wohl auch mit KGV unter 10, und das bei einem Unternehmen, dass seit 3 Jahren hohes zweistelliges Gewinnwachstum bietet und wohl auch die nächsten 2-3 Jahre bieten wird.

Also wenn ich Geld hätte, wüsste ich was zu tun ist. Allerdings hab ich beschlossen, AJA nicht mehr nachzukaufen, weil die Aktie mit 13-15% bereits gewichtet ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Diesmal ist es der 04.04., also ein Freitag, besser als letztens der Mittwoch find ich...

Bis dahin hat AJA noch ganz schön Termine auf der Agenda! Guggt am besten selbst auf den Link, wird zu unübersichtlich wenn ich das hier reinkopier.

http://www.analytik-jena.de/frontend/index.php?itid=77&

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Also wenn mich jemand mitnehmen würde, wärs ideal. Nach Leipzig würde ich ja immernoch selbst fahren, aber bis Jena brauch ich knappe 3 Stunden. Aber ick werd mal sehen, was sich machen lässt. Da es an einem Freitag ist, könnte man das ja mit nem kleinen Wochenendurlaub verbinden, zumal ich noch entfernte Verwandte in Jena habe. Könnte ich also sogar dort noch unterkommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |