achtung analytik jena

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

1. Basiseffekt für die nächsten Zahlen

2. Unsicherheiten wegen Sonderbelastungen

Würde auch eher mit 1,0-1,1 Mio € Ebit und EPS von 13 Cents im IG ausgehen, wenn man sich die bisherigen Quartale so anschaut. Das PG wirft auch bei 9 Mio € eigentlich nicht besonders hohe Margen ab. Kann gut sein, dass der Überschuss minimal war.

@biergott, tja, wem sagst du das? Zumindest die 9 €, also das alte Hoch der letzten Jahr, sollte man in wenigen Monaten erreichen. Wie gesagt, im laufenden 1.Quartal dürfte das EPS die 20 Cents überschreiten. Dann müssen die Anleger doch mal endlich aufwachen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

AJ ist auf 2006/o7 er basis aktuell definitv mit einem kgv von 15 bewertet

wer das als faire bewertung erachtet, darf davon ausgehen, dass sich die gewinnsteigerung 2007/08 im mittel voll auf den kurs durchschlaegt

ein kurs von neun heisst also ein eps von 60 cent

mal schaun ob boerse wirklich so einfach ist!

Versteh dein Posting allerdings net so ganz... Also ich erwarte etwa 65 Cent in 2007/2008, d.h. ein (für mich realsitisches) Kursziel von etwa 9,50-10,00 Euro auf Sicht von 6-9 Monaten. Meinst du mit "mal schaun ob boerse wirklich so einfach ist!" das du da nicht mitgehst? Wie ist deine Ansicht??

Kannst ruhig ehrlich schreiben. Würde mich auch interessieren, wo ich mal bös gemotzt haben soll...

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Werde die Infos auch erst noch mit der IR abklären, um nicht irgendwas falsches zu schreiben.

Jedenfalls halte ich ein KGV von 15 für absolut fair. Da ein Kursziel meist mit Sicht auf 12-15 Monate gesehen wird, und man sich dann schon im Geschäftsjahr 2008/09 befindet, würde ein KGV von 15 wohl schon einem Kurs von 13-14 € in 15 Monaten entsprechen, da ich ein EPS08/09 von rund 0,9 € erwarte. Sollte das PG bis dahin verkauft worden sein, kann das KGV durchaus auch 15 übersteigen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

hab mich da irgendwo auch ertappt gefuehlt, weil ich doch eher pessimistisch an die zahlen und unternehmen herangehe und erstmal das schlechte such

oben hab ichs deshalb gemeint wie ichs beschrieben habe, ausnahmsweise optimistisch:

aktuell haben wir ein kgv von 15, dein faires kgv 2008 ist auch 15...d.h. die gewinnsteigerung im naechsten jahr muesste im schnitt 1:1 in den kurs gehen

also bei eps 60 cent (50% mehr) halt 9 euro (50% mehr) mit den ueblichen schwankungen natuerlich

(und nur wenn boerse wirklich so einfach ist)

dazu die fantasie aus der PG-abspaltung

abe

also wenn alles laeuft und deine infos gehalt haben sollten wir uns schon in den naechsten drei monaten freuen koennen...

Tendentiell wird das KGV eher noch steigen, wenn das Wachstum in diesen Schritten dann weiterläuft (dieses jahr 40 ct., nächstes 65ct., 2008/09 möglicherweise 90 ct.). Solchen Wachstumsraten kann man durchaus auch ein 25er KGV zugestehen, aber das ist aktuell Zukunftsmusik. Ein 15er sollte mindestens drin sein. Kommt mal noch ne PG-Abspaltung-Phantasie ins Spiel, dann sollte das KGV mindestens Richtung 20 bzw. 25 laufen.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Das Wachstum bis 2011/12 würde einem jährlichen Wachstum von 18-19% entsprechen. Halte ich für den Fall für realistisch, wenn man in 1-2 Jahren auch anorganisch weiter wachsen will. Die Frage ist, ob man dafür neue Finanzmittel braucht. Da AJA keine großen Schulden hat, sind Krdeitlinien bei dem Wachstum wohl kein Problem. Eine weitere Möglichkeit wäre ein Börsengang einer Tochter, wie es vor 18 Monaten schon mal von 1-2 Analysten in die Diskussion gebracht wurde. Allerdings ist wohl noch niemand reif dafür.

Desweiteren wurde mir berichtet, dass die eBiochip angeblich zu einem äußerst niedrigen Preis erworben wurde. Angeblich waren auch PrivateEquity-Firmen an eBiochip dran, und wollten den 5fachen Preis zahlen, den AJA letztlich gezahlt hat. Die Inhaber wollten aber wohl keine branchenfremden "Heuschrecken" als Eigentümer. eBiochip soll allerdings nur 1 Mio Umsatz machen.

AJA strebt eine Ebit-Marge mittelfristig von 15% an. Die Steuerquote soll auf 30% fallen.

Wie gesagt, das sind Infos unter Vorbehalt. Hab ich von einem anderen User, der heute beim EK-Forum mit dem Vorstand gesprochen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

- steuerquote ist sicher realistisch (siehe w:o und unternehmenssteuerreform)

- wachstum 10-15%: 15% solltens schon sein bei einem kgv von 15, ob bei einem 10%-wachstum die skaleneffekte ausreichen fuer ein knappes 70.cen.EPS?

- spannend, was aus dem biobereich wird: aus der ferne betrachtet keocheln da einige toepfe vor sich hin, aber man hat keine konkrete vorstellung was draus werden koennte

- ebiochip: ja das war klar, dass das was sehr kleines ist, ein topf mehr, der koechelt...aber die einschaetzung ist schon authentisch: immerhin sind die leute dahinter in erster linie wissenschaftler, die aus der forschung (fraunhofer-insitut) die gmbh ausgegliedert haben...die wollen sicher kein heuschreckenkapital...passt irgendwie zu berka...das AJ aber 5xmal weniger bezahlt hat? das klingt schon dubios..

jedenfalls ist das 2005 mit dem forschungspreis ausgezeichnete produkt von biochip damals auch eine basis fuer infineonentwicklungen, was dann siemens alles in ihren medicalbereich uebernommen hat....das ganze firmierte unter "quicklab" wurde aber nach 2005 nicht mehr weiterverfolgt und doch nicht wie angekuendigt zur marktreife gefuehrt...da gabs dann ein nachfolgegeschichte, allerdings nicht mehr in zusammenarbeit mit den ebiochip-leuten, sondern mit der uni innsbruck (alles aber nur aus einer kurzen googel-research)

klingt alles wiegesagt furchtbar spanennd aber mir ist noch kein schluessiges konzept untergekommen, wo AJ mal zeigt, wie es sich am markt behaupten will (im biobereich)

Und gleichzeitig willst du sagen, dass das KGV bei AJA nicht die 15 schafft, wenn der Umsatz unter 15% wächst? Sorry, aber das KGV am Umsatzwachstum festzumachen, halte ich für merkwürdig. Das würde ja bedeuten, dass man beim Umsatzwachstum von 5% nur ein KGV von 5 bekommen würde. :)

Ich halte mich eher an das Gewinnwachstum, dass man über mehrere Jahre erwarten darf, da ja das KGV am Gewinn errechnet wird. Wächst also der Gewinn in den nächsten 3 Jahren um durchschnittlich 40% könnte man auch ein KGV von 40 zahlen. Das ist natürlich genauso Quatsch, aber eigentlich sinnvoller als sich am Umsatz zu orientieren.

Ein KGV von 15-20 halte ich aber allemal für möglich, wenn AJA weiter die Gewinne so stark steigert.

Heute nachmittag hast du übrigens selbst noch geschrieben:

aktuell haben wir ein kgv von 15, dein faires kgv 2008 ist auch 15...d.h. die gewinnsteigerung im naechsten jahr muesste im schnitt 1:1 in den kurs gehen.

Wächst also der Gewinn auch über das aktuelle Jahr hinaus um etwa 30-40% p.a. sollte man auch dieses Kurspotenzial pro Jahr haben. Plus den Aufschlag, den man erstmal bekommen müsste, um überhaupt das KGV von 15 zu sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Mich würde das auch sehr interessieren, aber ich kann da nicht anrufen, weil ich vom Thema schlichtweg keine Ahnung hab. Mir könnte man sonstwas auftischen, und ich müsste es eh glauben.

Da du das Thema aber sehr oft ansprichst, wundert mich, dass du dich noch nicht bei Vorstand oder zumindest IR informiert hast. Manchmal dauert es mit einer Antwort auf Mails bei Herrn Fritsche ein paar Tage, aber er antwortet sehr sachlich und freundlich. Aber du könntest natürlich auch anrufen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

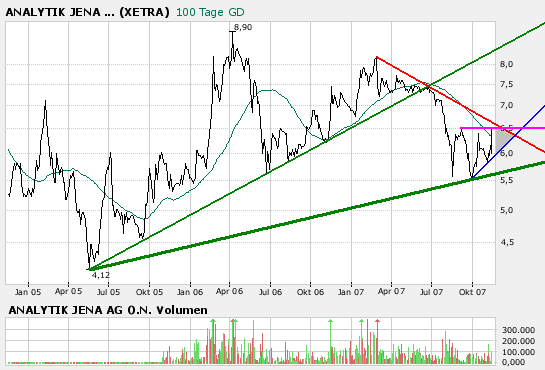

Angehängte Grafik:

aja3j.png (verkleinert auf 93%)

aja3j.png (verkleinert auf 93%)

Directors' dealings: Analytik Jena AG: Mitteilung über Geschäfte von

Führungspersonen nach § 15a WpHG

Analytik Jena AG / Mitteilung über Wertpapiergeschäfte von

Führungspersonen nach § 15a WpHG

Mitteilung über Geschäfte von Führungspersonen nach § 15a WpHG

verarbeitet und übermittelt durch Hugin. Für den Inhalt der

Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

Datum: 16. November 2007

Meldepflichtige Person: Prof. Dr. Manfred Grün

Position: Aufsichtsratsmitglied

Gesellschaft: Analytik Jena AG

Geschäftsart: Kauf

Datum: 12. November 2007

Wertpapier: Aktien

ISIN: DE0005213508

WKN: 521350

Kaufpreis je Aktie: 6,14 Euro

Stückzahl: 810 Aktien

Geschäftsvolumen: 4.974,21 Euro

Börsenplatz: Frankfurt

Kontakt:

Analytik Jena AG

Investor Relations

Thomas Fritsche

Tel.: +49 (0) 3641 / 77 - 92 81

t.fritsche@aj-group.de

www.aj-group.de

--- Ende der Mitteilung ---

Analytik Jena AG

Konrad-Zuse-Straße 1 Jena Deutschland

WKN: 521350

; ISIN: DE0005213508; Index: Prime All Share;

Notiert: Geregelter Markt in Frankfurter Wertpapierbörse, Prime

Standard in Frankfurter Wertpapierbörse,

Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Berlin,

Freiverkehr in Börse Düsseldorf, Freiverkehr in Börse Stuttgart,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr

in Niedersächsische Börse zu Hannover;

http://www.analytik-jena.de

Copyright © Hugin ASA 2007. All rights reserved.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

analytik.gif

analytik.gif

Also ich denke das PG wird über kurz oder lang verkauft...

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Wenn AJA jetzt das PG ausgliedert, hätte man noch die operative Nähe, was für den restlichen Konzern vermutlich nicht unwichtig ist, denn sonst hätte man das PG schon früher aufgegeben, aber man würde halt an der Börse das PG nicht mehr als Bremsfaktor für Marge und Wachstum wahrnehmen. Und das ist für uns das Entscheidende.

Dann könnte man AJA endlich ähnlich wie andere Branchenkollegen bewerten.

Nehmen wir mal an, diese Ausgliederung vollzieht sich im 3.Geschäftsquartal aber erst mit Wirkung ab dem 4.Quartal. Dann dürfte das meine Gewinnschätzungen fürs laufende Geschäftsjahr kaum berühren. Ab 2008/09 müsste man dann meinen erwarteten Gewinnbeitrag aus dem PG, den ich für die nächsten Jahre auf 0,5 Mio € geschätzt habe, abrechnen. Aber ist egal, die andere Sicht auf AJA durch den Aktienmarkt würde trotzdem eine weitaus bessere Bewertung zulassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

http://aktien.onvista.de/videos.html?ID_OSI=81510&ID_NEWS=63698192

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |