achtung analytik jena

Bei DBAG kann ich die Firmen echt nicht beurteilen, die man im Portfolio hat, aber auch gute Firmen verlieren ja aktuell an Wert. Daher wär ich mir da nicht so sicher. Andererseits wenn das stimmt, was du zur Bilanz geschrieben hast, sieht DBAG ziemlich gut abgesichert aus.

Ich würd jedenfalls derzeit auf nichts setzen, was direkt mit der Börse zu tun hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

In drei bis vier Jahren möchte Analytik Umsätze von rund 100 Millionen Euro jährlich im Instrumentegeschäft erzielen, derzeit liegt das Unternehmen bei rund 70 Millionen Euro - aber inklusive Projektgeschäft. Gestern begrüßte Vorstand Klaus Berka Jenas Oberbürgermeister Dr. Albrecht Schröter in Göschwitz: Das Stadtoberhaupt wählte die Analytik als Auftakt für seine diesjährige Reihe von Firmenbesuchen aus.

"Es sind die rund 600 Mitarbeiter des Unternehmens, die engagiert mitziehen, und denen wir diesen Erfolg zu verdanken haben", sagte Berka. Er räumte ein, dass in Jena nicht die Löhne von Baden-Württemberg gezahlt werden. Dafür biete die Analytik den Mitarbeitern andere Dinge an: Den Titel familienfreundliches Unternehmen erhielt die Analytik im letzten Jahr. Mit zehn Prozent ist die Ausbildungsquote überdurchschnittlich, der Vorstand engagiert sich u.a. im Förderkreis der FH. Sponsoring sind in Sport und Kultur angesagt. Trotz weiterem Wachstum soll das Göschwitzer Unternehmen ein "Familienbetrieb" bleiben.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Auch heute wieder fast ohne Umsatz gefallen. Eigentlich gabs nur eine wirkliche Verkaufsorder über 3500 Stück zu 6,10 ins Bid, aber die hat gereicht um den Kurs gleich 3-4% zu drücken. Wäre mal ein Thema für die HV. Ein besserer DS.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

18:27 12.02.07

Jena, 13. Februar 2007 - Die Analytik Jena Gruppe erzielte im ersten

Quartal (1.10.06 - 31.12.06) einen Umsatz von 17,952 (VJ 15,787) Mio.

EUR. Damit liegen die Gesamtumsätze 13,7 % über dem Vorjahr. Das

operative Ergebnis des Konzerns verbesserte sich gegenüber dem

Vorjahr um 11,2 % auf 1,288 (VJ 1,158) Mio. EUR. Die

Ergebnisverbesserungen im Konzern stützen sich wesentlich auf den

positiven Verlauf im Instrumentengeschäft.

Im Instrumentengeschäft steigerte Analytik Jena die Umsätze im

Berichtzeitraum um 22,6 % auf 11,536 (VJ 9,413) Mio. EUR gegenüber

dem Vorjahr.

Die Umsätze des Projektgeschäftes im ersten Quartal entsprechen mit

6,416 (VJ 6,374) Mio. EUR dem Vorjahresniveau.

Mit einem Auslandsumsatz von 13,084 (VJ 10,885) Mio. EUR verzeichnete

der Konzern einen Zuwachs der Exporte um vier Prozentpunkte auf 72,9

%.

Die Bruttomarge von Analytik Jena stieg am Ende des ersten Quartals

auf 42,0 % (VJ 37,6 %). Das operative Konzernergebnis (EBIT) legte um

11,2 % auf 1,288 (VJ 1,158) Mio. EUR zu. Bezogen auf die Segmente

erzielte Analytik Jena im Instrumentengeschäft gegenüber dem Vorjahr

einen Zuwachs im EBIT auf 1,299 (VJ 1,228) Mio. EUR. Darin enthalten

sind auch Anlaufkosten der Tochtergesellschaft AJ Japan von rund 0,4

Mio. EUR. Im Projektgeschäft konnte der Konzern mit minus 0,011 (VJ

-0,070) Mio. EUR ein ausgeglichenes Betriebsergebnis vorweisen.

Insgesamt realisierte der Konzern in den ersten drei Monaten des

Geschäftsjahres 2006/2007 einen Periodenüberschuss von 0,726 (VJ

0,564) Mio. EUR. Dies entspricht einer Ergebnisverbesserung von 28,7

%. Das Ergebnis je Aktie beläuft sich unter Berücksichtigung des im

Vergleich zum Vorjahr um 962.501 Aktien erhöhten Grundkapitals auf

0,15 (VJ 0,15) EUR.

Die Bilanzsumme des Konzerns reduzierte sich zum 31. Dezember 2006 im

Vergleich zum 30. September 2006 auf 61,511 (per 30.09.06: 63,607)

Mio. EUR. Die Eigenkapitalquote stieg von 43,5 % auf 47,6 %.

Die liquiden Mittel des Konzerns belaufen sich zum Ende der

Berichtsperiode auf 11,662 Mio. EUR (per 30.09.06: 11,735 Mio. EUR).

Für das laufende Geschäftsjahr 2006/2007 erwartet Analytik Jena die

Fortsetzung der positiven Unternehmensentwicklung. Die derzeitigen

Auftragseingänge im Instrumentengeschäft bekräftigen dies. Die

Gesellschaft geht weiterhin davon aus, dass AJ Japan, trotz erster

Umsätze, auch im zweiten Quartal das operative Ergebnis belasten

wird. Für project solutions erwartet die Konzernleitung erst ab dem

zweiten Halbjahr Steigerungen im Umsatz und Ergebnis.

Für das laufende Quartal geht das Unternehmen saisonal bedingt von

einem ruhigeren aber positiven Geschäftsverlauf aus.

Kennzahlen:

+-------------------------------------------------

| | 3-Monatsbericht | |

|---------------------+-----------------------+----|

| | 2006/2007 | 2005/2006 | |

|---------------------+-----------+-----------+----|

| Konzernumsatzerlöse | 17.952 | 15.787 | 13,7 % |

|---------------------+-----------+-----------+----|

| Exportquote | 72,9 % | 68,9 % | |

|---------------------+-----------+-----------+----|

| Bruttomarge | 42,0 % | 37,6 % | |

|---------------------+-----------+-----------+----|

| EBIT | 1.288 | 1.158 | 11,2 % |

|---------------------+-----------+-----------+----|

| EBIT-Marge | 7,2 % | 7,3 % | |

|---------------------+-----------+-----------+----|

| Periodenüberschuss | 726 | 564 | 28,7 % |

|---------------------+-----------+-----------+----|

| Ergebnis je Aktie | 0,15 | 0,15 | |

|---------------------+-----------+-----------+----|

| Personalkosten | 4.588 | 3.779 | 21,4 % |

|---------------------+-----------+-----------+----|

| Liquide Mittel | 11.662 | 9.431 | 23,7 % |

|---------------------+-----------+-----------+----|

| Eigenkapital | 29.274 | 27.638 | 5,9 % |

|---------------------+-----------+-----------+----|

| Bilanzsumme | 61.511 | 63.607 | -3,3 % |

|---------------------+-----------+-----------+----|

| Eigenkapitalquote | 47,6 % | 43,5 % | |

|---------------------+-----------+-----------+----|

| Mitarbeiter | 520 | 452 | 15,0 % |

|---------------------------------+-----------+----|

| | | |

+-------------------------------------------------

in Tsd. EUR mit Ausnahme der Beträge je Aktie und Mitarbeiter

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

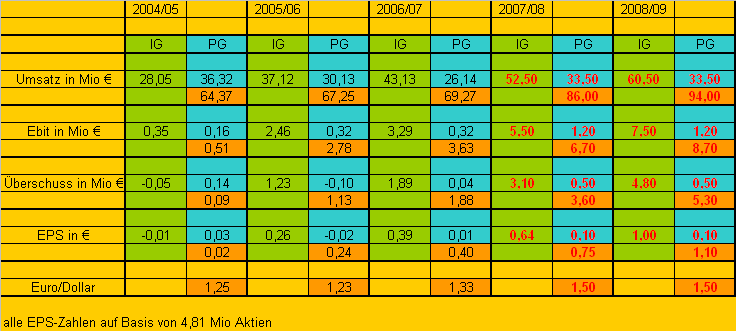

Umsatz = 22,4 Mio € (+24,7%)

Ebit = 1,80 Mio € (+39,5%)

Überschuss = 0,95 Mio € (+30,9%)

EPS = 20 Cents (+33%)

IG

Umsatz = 12,4 Mio € (+7,5%)

Ebit = 1,50 Mio € (+15,5%)

Überschuss = 0,85 Mio € (+14,9%)

PG

Umsatz = 10,0 Mio € (+55,8%)

Ebit = 0,3 Mio € (gegenüber leichtem Verlust)

Überschuss = 0,1 Mio € (gegenüber leichtem Verlust)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Danach soll es im IG einen Umsatz von 15 Mio € und ein Ebit von 2,0 Mio gegeben haben. Insgesamt 23 Mio Umsatz und 2,7 Mio Ebit sowie 27 Cents Überschuss pro Aktie.

Also erstmal packe ich das mal ins Schubfach "Gerücht", aber wenn es wirklich stimmt, dann müsste der Kurs morgen in Richtung 8 € marschieren.

Na ja, jetzt kann man eh nix mehr tun. Warten wir mal die Zahlen ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Jena startet mit Ergebnissprung ins neue Geschäftsjahr

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

Analytik Jena AG / Zwischenbericht (Halbjahresbericht) / Analytik

Jena startet mit Ergebnissprung ins neue Geschäftsjahr

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

- Operatives Ergebnis (EBIT) auf 2,606 Mio. EUR verdoppelt

- Umsatzanstieg in allen Bereichen

- Ergebnis pro Aktie steigt mit 0,27 EUR um 80,0 %

- Auftragseingänge im Instrumentengeschäft auf hohem Niveau

Jena, 14. Februar 2008 - Die Analytik Jena GROUP erzielte im ersten

Quartal (01.10.07 - 31.12.07) einen Umsatz von 23,100 (VJ 17,952)

Mio. EUR. Damit liegen die Gesamtumsätze 28,7 % über dem Vorjahr. Das

operative Ergebnis des Konzerns verdoppelte sich gegenüber dem

Vorjahr von 1,288 Mio. EUR auf 2,606 (+102,3 %) Mio. EUR. Die

Ergebnisverbesserungen im Konzern werden durch alle Geschäftsbereiche

erzielt.

Im Instrumentengeschäft konnten die Umsätze im Zeitraum vom 1.

Oktober 2007 bis zum 31. Dezember 2007 um 26,8 % auf 14,625 (VJ

11,536) Mio. EUR gegenüber dem Vorjahreszeitraum gesteigert werden.

Auch im Projektgeschäft wuchs der Umsatz deutlich an. Im ersten

Quartal des Geschäftsjahres 2007/2008 steigerte er sich um 32,1 % auf

8,475 (VJ 6,416) Mio. EUR. Mit einem Auslandsumsatz in Höhe von

17,262 (VJ 13,084) Mio. EUR verzeichnete der Konzern einen Zuwachs

der Exporte von 72,9 % auf insgesamt 74,7 %.

Das operative Konzernergebnis (EBIT) konnte im ersten Quartal mehr

als verdoppelt werden. Es stieg von 1,288 Mio. EUR auf 2,606 (+102,3

%) Mio. EUR an. Mit 11,3 Prozent erreichte der Konzern erstmals eine

EBIT-Marge von über 10,0 %. Bezogen auf die Segmente erzielte

Analytik Jena im Instrumentengeschäft gegenüber dem Vorjahr einen

Zuwachs im EBIT auf 2,007 (VJ 1,299) Mio. EUR. Auch im

Projektgeschäft konnte der Konzern mit 0,599 (VJ -0,011) Mio. EUR

sein Betriebsergebnis steigern.

Insgesamt realisierte der Konzern in den ersten drei Monaten des

Geschäftsjahres 2007/2008 einen Periodenüberschuss von 1,378 (VJ

0,726) Mio. EUR. Dies entspricht einer Ergebnisverbesserung in Höhe

von 89,8 %. Das Ergebnis je Aktie wuchs zum 31. Dezember 2007 um 80,0

% auf 0,27 (VJ 0,18) EUR.

Das Bruttoergebnis vom Umsatz erhöhte sich um 19,6 % auf 8,868 (VJ

7,418) Mio. EUR. Die Gesamtbruttomarge im Konzern lag mit 38,4 %

leicht unter dem Vorjahreswert (VJ 41,3 %). Dies ist im Wesentlichen

auf den im Vergleichszeitraum deutlich schwächeren Dollar sowie den

veränderten Umsatzmix der Segmente zurückzuführen.

Die Bilanzsumme des Konzerns stieg zum 31. Dezember 2007 im Vergleich

zum vorangegangenen Bilanzstichtag 30. September 2007 auf 67,310 (per

30.09.07: 63,141) Mio. EUR an. Das Eigenkapital erhöhte sich auf

31,737 (per 30.09.07: 29,980) Mio. EUR. Die Eigenkapitalquote sank

leicht auf 47,2 % (per 30.09.07: 47,5 %). Die liquiden Mittel des

Konzerns belaufen sich zum Ende der Berichtsperiode auf 10,521 Mio.

EUR (per 30.09.07: 6,990 Mio. EUR).

Der sehr erfolgreiche Verlauf des ersten Quartals hat eine gute

Ausgangssituation für das Geschäftsjahr geschaffen. Nach wie vor

können wir stabile Auftragseingänge aus den für uns wichtigen

Regionen, wie Europa und Asien, verzeichnen, die höher liegen als im

Vergleichszeitraum. Für das zweite Quartal gehen wir saisonal bedingt

von einem ruhigeren Verlauf, aber dennoch zweistelligen Wachstum aus.

Kennzahlen:

+-------------------------------------------------

| | 3-Monatsbericht | |

|------------------------------+-------------------|

| | 2007/08 | 2006/2007 | |

|------------------------------+--------------+----|

| Konzernumsatzerlöse | 23.100 | 17.952 | 28,7 % |

|------------------------------+--------------+----|

| Exportquote | 74,7 % | 72,9 % | |

|------------------------------+--------------+----|

| Bruttomarge | 38,4 % | 41,3 % | |

|------------------------------+--------------+----|

| EBIT | 2.606 | 1.288 | 102,3 % |

|------------------------------+--------------+----|

| EBIT-Marge | 11,3 % | 7,2 % | |

|------------------------------+--------------+----|

| Periodenüberschuss | 1.378 | 726 | 89,8 % |

|------------------------------+--------------+----|

| Ergebnis je Aktie | 0,27 | 0,15 | 80,0 % |

|------------------------------+--------------+----|

| Personalkosten | 4.918 | 4.588 | 7,2 % |

|------------------------------+--------------+----|

| Liquide Mittel | 10.521 | 11.662 | -9,8 % |

|------------------------------+--------------+----|

| Eigenkapital | 31.737 | 29.980 | 5,9 % |

|------------------------------+--------------+----|

| Bilanzsumme | 67.310 | 63.141 | 6,6 % |

|------------------------------+--------------+----|

| Eigenkapitalquote | 47,2 % | 47,5 % | |

|------------------------------+--------------+----|

| Mitarbeiter | 557 | 520 | 7,1 % |

|---------------------------------------------+----|

| in Tsd. EUR mit Ausnahme der Beträge je | | |

| Aktie und Mitarbeiter | | |

+-------------------------------------------------

Nähere Informationen finden Sie unter: www.aj-group.de

Kontakt:

Mario Voigt

Analytik Jena

Investor Relations

Konrad-Zuse-Str. 1

07745 Jena

Tel.: +49 3641 77 - 92 81

Fax: +49 3641 77 - 99 88

E-mail: m.voigt@analytik-jena.de

URL: www.aj-group.de

--- Ende der Mitteilung ---

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

13,7% Ebit-Marge im IG zeigt das ganze Potenzial des Unternehmens, und das obwohl vermutlich weiterhin in Japan noch Verluste gemacht wurden.

Buchwert auch bereits bei 6,60 € pro Aktie bei EK-Quote von 47,2%.

hohes zweistelliges Umsatzwachstum und teilweise dreistelliges Gewinnwachstum. Klar werden die nächsten 2 Quartale wieder schwächer, aber es muss schon mit dem Teufel zugehen, wenn man jetzt nicht mehr als ein EPS von 65 Cents erzielen würde. Meine ersten Überschlagsrechnungen deuten sogar daraufhin, das es leicht über 70 Cents werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

Und da is heut die Börse grün. An nem roten Tag würden wohl selbst solche Zahlen verpuffen. Kanns manchmal net verstehen.

Naja, heut is heut. Der Rest kommt früher oder später. Top-Investment, mehr brauch man dazu net sagen.

PROST! *gemütlichzurücklehn*

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Ich gehe in diesem Geschäftsjahr nun von einem Umsatwachstum von 21,5% im IG aus. Die Quartale 2-4 sollten dabei etwa Umsätze von 12,0+12,5+13,9 Mio € bringen. Der Vorstand ist ja nach wie vor sehr optimistisch, durch neue Produkteinführungen auch weiter zweistellig zu wachsen. Deshalb fühl ich mich mit den Schätzungen sehr wohl.

Ausgehend von den Ebit-Zahlen in den einzelnen Quartalen der letzten Jahre und inklusive der höheren Umsatzbasis komme ich dann zu der Ebit-Prognose von 5,5 Mio € im IG.

Im PG müssen ja noch Umsätze von etwa 22 Mio € bis Ende des 3.Quartals abgearbeitet werden, aber ich bin mal vorsichtig mit 25 Mio € für die Quartale 2-4 rangegangen.

Im letzten Jahr hatte AJA insgesamt einen Zinsaufwand von 0,8 Mio € bei einer Steuerquote von 34%. Dieses Jahr rechne ich noch mit den gleichen Daten. Ab nächsten Geschäftsjahr dann mit 0,6 Mio € Zinsaufwand und 30-32% Steuerquote.

Für das Geschäftsjahr 2008/09 bin ich von einem Umsatzwachstum von 15% im IG ausgegangen. Das PG hab ich einfach nur übertragen. Letztlich kann mans auch weglassen, weil ich damit rechne, das es eh nicht mehr konsolidiert wird.

Die Ebit-Marge sollte von 10,5% in diesem Jahr auf 12,5% im nächsten Jahr steigen, was durch normale realistische Skaleneffekte inklusive einer schwarzen Null in Japan zustande kommt.

Das ergibt dann insgesamt die Daten in der Tabelle.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja2004-09.png (verkleinert auf 69%)

aja2004-09.png (verkleinert auf 69%)

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

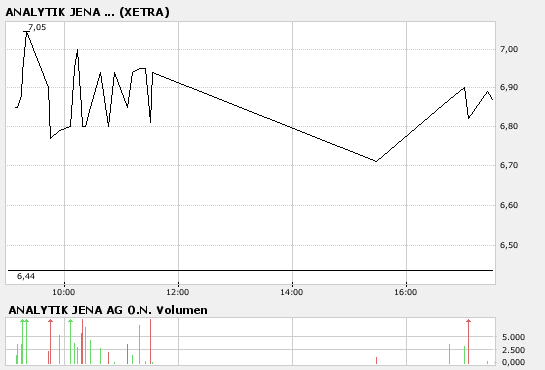

Hatte heute zumindest mit Kursen bei 7,0-7,3 über den ganzen Tag hinweg gerechnet, aber Nebenwerte scheinen immernoch nicht wieder im Fokus zu sein. Überleg mir gerade ob ich ein Kauflimit am heute gerissenen Gap um die 6,5 € setze. Vielleicht gibts ja noch Idioten, die mir die Stücke dort verkaufen.

Aber eigentlich hatte ich mir vorgenommen, keine weiteren AJA-Aktien mehr zu kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Wie gesagt, das Gap würde erst bei 6,44 € geschlossen werden. Wer will, kann sich ja knapp darüber postieren. Schadet ja nix. Ich hab genug AJA-Aktien. Warte jetzt auf die zweistelligen Kurse, denn fürs nächste Geschäftsjahr erwarte ich

EPS von 1,0 €

Umsatzwachstum 15%

Gewinnwachstum 40%

Buchwert bei 7,5-8,0 € pro Aktie

EK-Quote 50%

Dafür sollte man ja wohl ein KGV von 15, ein KUV von 1 und ein KBV von 1,5 zahlen (Instrumentengeschäft), was einem Kursziel von 12-15 € entspricht. Und es wird auch irgendwann wieder eine bessere Zeit für Aktien im Nebenwertebereich kommen. Davon kann man fest ausgehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Aber was seh ich nun, Geldkurs FFM 6,59? Also doch bald noch gapclose?

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

2.000 6,72

338 6,71

265 6,70

1.500 6,65

2.000 6,64

200 6,63

300 6,62

1.000 6,60

500 6,55

1.500 6,52

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

- Rückgang Brutto-Marge (gesamt um 3%, im IG um 4%)

- F&E-Aufwendungen um 0,35 Mio. reduziert, wird nicht auf Dauer haltbar sein

- warum Steuerquote nur bei 29,5 %

- warum Finanzaufwendungen bei 0,697 Mio.

- PG hat 20% zum Überschuss im Q1 beigetragen, wie läuft das weiter

Gewinn kommt samt Abschreibungen voll im CF an, keine Minderungen erkennbar. Ausblick des Managements lässt sich sehr positiv an

F&E: die brutto F&E-Aufwendungen haben sich um 15% erhoeht...siehe seite 14...anscheinend haben die eingestrichen förderungen/zuschuesse die netto F&e-aufwendungen gedrueckt..muss ja nicht schlecht sein

bruttomarge: AJ erklärt es mit dem hoeheren dollar, und mit dem hoeheren anteil des PG...kann ich aber nicht nachvollziehen, weil ja die bruttomarge im IG auch gefallen ist...

der ergebnis beitrag des PG macht jetzt das kraut nicht unbedingt fett...auch im IG hat sich das EPS von 16 auf 24 cent erhoeht...sind auch gute 50% oder?

finanzvergebnis:

weiss ich jetzt auch nicht...jedenfalls hat man statt 3,8 im heurigen Q1 4,4 Mil. kurzfristige darlehen...da macht schon mal ein bissi was aus an hoeheren zinsaufwendungen...aber da fehlen noch 0,4 Mio., die ich jetz grad auch nicht finde

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

medtec-vergleich.png (verkleinert auf 75%)

medtec-vergleich.png (verkleinert auf 75%)

Und was soll man zum PG noch sagen? Ja, es hatte Anteil am Überschuss, und das werden wir vor allem im 3.Quartal sogar noch stärker sehen, wo ich einen Anteil von über 30% am Ebit erwarte. Deswegen erwähne ich ja mittlerweile oft nur noch das Instrumentengeschäft, wenn ich von Umsätzen und Gewinnen rede. Der Umsatz im Konzern interessiert mich schon gar nicht mehr, und die Ebit-Marge erwähne ich auch nur für das IG. Muss jeder Anleger selbst beurteiulen, was ihm wichtiger ist.

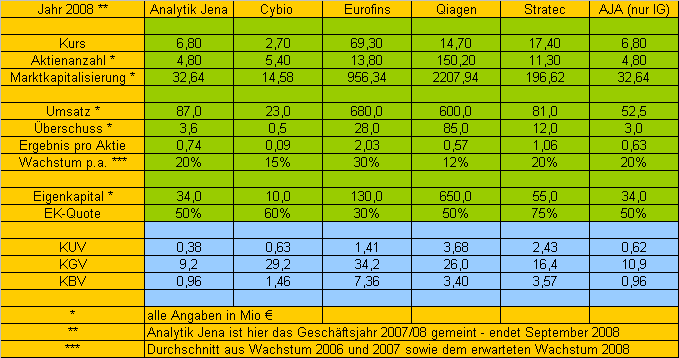

Jahrelang hat man auf dem PG rumgehakt, weil es die Gewinne versaut, als man jetzt 2 Jahre lang keine Gewinne beigetragen hat. Und jetzt wo das PG mal wieder Gewinne macht, kommt man, und erwähnt nochmal, dass es ja bald wieder wegfällt. Ist irgendwie typisch deutsch und bezeichnend für diese Aktie. Man kanns letztlich den Anlegern nie recht machen. Ich persönlich bin mir sicher, das AJA in 1-2 Jahren völlig anders wahrgenommen wird, wenn das PG nicht mehr konsolidiert wird. Stratec hat im Jahr 2005 noch 47 Mio € Umsatz gemacht (AJA wird dieses Jahr 52 Mio € im IG erreichen) und Stratec ist mit 20% im Schnitt gewachsen. Man wurde aber schon damals mit KGV von 30, KUV von 3 und KBV über 4 bewertet. Was ist an AJA im Instrumentengeschäft eigentlich so groß anders? Interessiert mich wirklich.

AJA wächst jetzt im IG seit 3 Jahren im Schnitt um 23% beim Umsatz und um weit über 50% beim Gewinn. Man notiert fast durchgängig auf Buchwert. Muss ich das verstehen?

Also bei allen Fragen und bei allen berechtigten Risiken zur Konjunktur. Mir bleibt die Bewertung nach wie vor ein Rätsel. Lässt sich in meinen Augen eigentlich nur durch die geringe Größe im Vergleich zu Stratec und dem schwankungsanfälligen Projektgeschäft erklären. Eines der beiden Probleme soll ja jetzt gelöst werden, und das Zweite muss sich mit der Zeit ergeben. Ich hoffe das die Bewertung bald die 50 Mio € überschreitet und man dann von mehr institutionellen Anlegern gecovert und gekauft wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

- stratec hat glaub ich unter den 10 leadern der in-vitro-diagonostic-industrie 8 globale unternehmen als festen kunden, die ueber jahre vertraglich an stratec gebunden sind

- stratec ist nicht wie AJ eine art mischkonzern, sondern konzentriert sich sehr erfolgreich auf systemloesungen im in-vitro-diagnostic-bereich...also schlane strukturen...top!

- stratec hat damit ein deutliches alleinstellungsmerkmal, dass sich in vertraglich gesicherte produktionsauslastung fuer die naechsten jahre bemerkbar macht (siehe auch z.b. aehnliche situation bei solarworld und entsprechende bewertung)

- stratec arbeitet zwar auch ansatzweise projektgeschaeftartig, die projekte sind aber ganz anders konstruiert, fuehren zu keinerlei schwankung

dafuer ist aber eben stratec auch - wie katjuscha schoen dargestellt ist - um einiges hoeher bewertet als AJ

rein vom geschaeft (hoechstens von der zahlenmaessigen entwicklung)sind die beiden kaum vergleichbar: denn ist man im in-vitro-bereich gut aufgestellt, partizipiert man doch an einem noch dynamischeren markt, als dem analysemarkt

allerdings will auch AJ in diesen bereich, momentan sind das nur spuren, vielleicht wird was draus

sollte jetzt der traditionelle Q1-run der aktie kommen, und hoeren wir die naechsten monate wieder NICHTS ueber eine Loesung im Kapitalbindenden PG...naja dann ueberleg ich schon mal einen ausstieg bei kursen ueber 8...einfach wegen der hohen schwankungen...und weils mittlerweile steuerfrei waere

-