achtung analytik jena

Derzeit werden doch Nebenwerte grundsätzlich nicht gekauft, wie ja selbst Aktien mit sehr guten Halbjahreszahlen zeigen.

Bei AJA kommt der Bruch des langfristigen Aufwärtstrend genauso hinzu wie der deutlich steigende Euro und ein relativ schlechtes 2.Quartal, was an einem rekordverdächtigen Umsatz (in negativer Hinsicht) im Projektgeschäft lag.

So, und jetzt guck dir mal die Umsätze und Orderbücher bei AJA in den letzten Wochen an! Wie gesagt, es gibt eindeutig wenig Käufer. Unter den genannten Voraussetzungen führt ein leichter Kursverlust doch sofort dazu, dass die nächsten eigentlich optimistischen Aktionäre, sich sofort auch zum Verkauf bewogen fühlen, und somit entweder gleich ins Bid verkaufen oder hoffen, dass man ihnen aus dem Ask abkauft. Letzteres führt wieder zu neuen Verkäufern, die Angst wegen dem steigenden Verkaufsdruck im Ask haben. So nährt sich die Baisse von selbst.

Aber das haben wir in den letzten Jahren doch nun oft genug bei vielen Aktien erlebt. Sehr selten hatte es wirklich fundamentale Gründe. Bei IDL oder DVN gings ja viel zu schnell. Das hat mit der Situation bei AJA nicht das Geringste zu tun, da die beiden Werte ein eindimensionale Geschäftsmodell haben, hingegen AJA jedoch viel breiter aufgestellt ist. Und dazu liegt das Problemfeld PG ja schon am Boden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ich verstehe alle die hier unruhig werden(ich bin es selbst auch ein wenig) andererseits sage ich mir: Was soll schon passieren. Cash ist genügend da, die Firma macht Gewinne, auch wenn das PG nicht läuft. Und die Zukunftsaussichten sind gut(man konzentriert sich ja auch auf Japan und nicht die USA).

Wenn das PG wirklich so schlecht dasteht, das längerfristig kein Turnarround möglich ist, dann wird man sich trennen oder einen Partner dafür finden. Geht der Kurs noch weiter zurück schmeiß ich alles aus dem Depot was ich sonst noch habe und kaufe AJA

Zur Not auch auf Krdeit ;-)

Das hat hier auch niemand kritisiert, denn AJA ist

natürlich kein schlechtes Investment. Nur war doch

eindeutig nach den letzten (enttäuschenden) Zahlen

zu erwarten, dass eine große Unsicherheit entsteht.

Zwar nicht in der Frage, o b man wächst, sondern

w i e s t a r k man noch wachsen kann. Und da liegt

AJA (derzeit) einfach glasklar in puncto Bewertung

und Unsicherheit hinter zahlreichen anderen Invest-

ments zurück.

Meine Kritik lautet dann immer nur: Warum j e t z t

an einem unsicheren Investment festhalten, wenn es

zahlreiche andere deutlich aussichtsreichere gibt ?

Das werde ich wohl nie verstehen ... Meine Meinung .

Wo wir uns halt unterscheiden, ist die Frage, ob man prozyklisch oder antizyklisch investiert. Du gehörst eher zur prozyklischen Fraktion, was z.B. dazu führt, dass du Westag, Nemetschek oder Cancom erst kaufst, wenn die Zahlen schon sehr gut aussehen. Das gibt dir ne gewisse Sicherheit und kein Mensch betsreitet, dass das auch ne gute Investmententscheidung ist.

Nur finds ich von dir immer etwas ignorant, wenn du die antizyklische Variante "nie verstehen" willst.

Es gibt halt Leute, die versuchen die Chancen zu finden, die vom Markt aktuell nicht erkannt werden. Daran ist doch nichts falsches. Ganz im Gegenteil, sie werfen dann oftmals mehr Gewinn ab, als die prozyklischen Varianten. Und guck dir mal meine beiden Fehlschläge IDL oder DVN an! Das waren auch Unternehmen, die einige Quartale sehr gut verdient haben, wo also eher prozyklisch agiert wurde. Es lag also ganz sicher nicht an der Unsicherheit. Ganz im Gegenteil, man war sich bei den beiden Unternehmen durch die guten Zahlen viel zu sicher.

Ich bin ehrlich gesagt auch gespannt, ob du mit Nemetschek und Westag noch Gewinne machen kannst, denn die Unternehmen sind doch sehr von der Konjunktur abhängig. Oder bist du dort schon raus?

Was für AJA spricht, werd ich jetzt nicht nochmal wiederholen. Hab ich und andere User hier ja oft genug getan.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

als du hier die prognose des Q2-berichts reingestellt hast, gabs hier schon eine kleine diskussion, manche haben da eher abgewunken...du hast eben betont, dass hier die luft erst mal raus sein wird, und es aktien mit viel hoeherem momentum gibt

und glaube mir, ich hab damals dein posting sehr ernst genommen, weil negative prognosen doch eine gewisse aussagekraft haben, meiner kleinen erfahrung nach

letztlich ist das dann auch genauso im Q3 eingetroffen...

warum habe ich dennoch nicht verkauft? eben weil analytik jena die grosse chance hat, das geschaeft zu verstetigen, das PG weniger einfluss hat, und auch die produktion in china (lower quality products) recht anspruchsvoll klingt...und man da halt noch mit schwankungen (auch im kurs) leben muss...also klare langfristige orientierung

gleichzeitig die "buchwertabsicherung" nach unten...allerdings muss ich zugeben, dass ich nie mit einem bruch des aufwaertstrends gerechnet haette

UND WEIL: topline hat das IG in Q3 ja nicht enttaeuscht, das PG ein bisschen, und das magere ergebnis unterm strich bottom line, laesst sich schon eindeutig zuweisen auf vertrieb und verwaltungsausgaben...und 500.000 euro mehr oder weniger machen da halt bottom line ziemlich viel aus...das springt also hin und her...aber top line liegt eine klare entwicklung vor...da ist halt die frage, was einem wichtiger ist

der bruch des aufwaertstrends macht mich aber auch unsicher und laesst an dem toplinewachstum (ver)zweifeln

so schlecht die prognose im Q2-bericht war: so klar und eindeutig bestaetigend ist aber die prognose im Q3-bericht...die ansprueche sind jetzt relativ klar: ausgeglichens EBIT im PG...kein UMSATZEINBRUCH im IG...

ich hab hier glaub ich immer auch betont, dass mit katjsucha ein bisschen zuuuu euphorisch eingestellt war (auch was ihre schaetzungen 2008 betrifft)...nur hatte sie auch viel hoehere kursziele als ich...mit einer stabilen 8,00, die evtl. ausbaufaehig ist, waere ich hochzufrieden gewesen

neben dem dollarkurs ist hier wohl auch noch eine andere sache bei AJ (vorausgesetzt man weiss hier nicht schon mehr z.B. bzgl. negativen auftragseingang fuer Q1 2007/08 im IG): Q4 war im letzten GJ sowohl im IG und PG nochmal eine spur schlechter als Q3...und da denken sich schon einige: wird Q4 dann jetzt auch ein +/- null geschaeft wie Q3?

trotzdem hat katjuscha oben eine recht realistische prognose abgeliefert mit ihren 1,6 Mio, die ich bei einem etwas anderen kursverlaufen auch genauso unterstuetzen wuerde...aber jetzt hab ich halt auch a bisserle angst vor einer horrormeldung

aber, dass es nach der 5,50 letzthin nicht wieder im durchmarsch nach oben geht war auch klar, insofern kann man hier noch mit einem doppelten boden spekulieren (doppeltes W)

Ich neige jedenfalls häufig dazu, dort wo ich investiert bin, die positiven Aspekte über zu gewichten und Negatives beseite zu schieben. Und wenn ich einige Threads verfolge, geht das anderen auch so. Ich sehe deshalb andere Meinungen, auch wenn sie total entgegengesetzt sind, als Hilfe und nicht als Kritik an. Die Entscheidung und Vertantwortung für sein tun liegt doch trotzdem bei jedem selbst.

Gerade bei kleinen marktengen Werten muss man sicher immer darüber klar sein, dass die Chance innerhalb kurzer Zeit 100% zu machen stets mit dem Risiko eines ebenso schnellen Kursrutsches verbunden sind - dieses Jahr lieferte dafür ja Beispiele in Hülle und Fülle.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |

Ich sag auch immernoch, dass AJA Potenzial bis 20 € aufweist, wenn meine Prognosen für die nächsten Quartale eintreffen und die Ziele des Vorstands bis 2010. Dann wird man AJA spätestens im Jahr 2009 völlig anders wahrnehmen.

Natürlich ist das Zukunftsmusik. Ich hab ja nie was anderes behauptet. Möglicherweise hab ich mich zeitlich um ein Jahr zu weit aus dem Fenster gelehnt. Das mag gut sein. Ich hatte auf mehr Zuversicht der Anleger gehofft, zumal AJA ja das zweistellige Wachstum im IG bestätigt, so wie ich es erwartet hatte. Da hatte ich eigentlich gedacht, dass die Anleger das auch honorieren und durch die stark steigenden Margen (guck dir mal die Margenentwicklung ohne Sonderfaktor Japan der letzten 3 Jahre an!) dann auch jetzt schon einen Kurs von 10 € für fair halten.

Da kam jetzt natürlich einiges dazwischen. Neben dem weiter schwächelnden PG und dem Bruch des Aufwärtstrend der Aktie, kommt eben der eigentlich vorhandene Optimismus dazu. Das sind 3 entscheidende Dinge. Das zeigt ja auch deine Unsicherheit.

Du sagts ja selbst, dass dich der Bruch des Abwärtstrends verunsichert. Jetzt stell dir mal vor, das geht noch 50 anderen Aktionären so, und nur 20 davon sind so konsequent zu verkaufen! Tja, dann führt das zu so einem Kursverlauf wie derzeit und auch zu einem Ask wie derzeit.

Das bedeutet wie gestern schon erwähnt, dass sich die Baisse hier selbst nährt. Ohne neue Anleger, die den Kurs stützen, wird diese Unsicherheit noch bis zu den nächsten News anhalten. Man kann nur hoffen und ich gehe davon aus, dass ein anziehendes PG im 4.Quartal auch genauso honoriert wird, wie das schwächelnde PG der letzten Quartale abgestraft wurde.

Wär schon der Witz des Jahrzehnts, wenn man immer das schwache PG anführt, um das wachstumsstarke IG zu relativieren, obwohl letzteres sehr starke Margenzuwächse hat, und dann wenn das PG anzieht, ist es auch egal. Das wär dann der Oberhammer. Dann würde ich wohl langsam verzweifeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

14:39:32 5,40 500

14:38:45 5,45 10

14:38:37 5,32 1

14:37:32 5,36 1

14:37:19 5,45 1

14:34:25 5,50 94

14:32:35 5,51 1

14:32:16 5,60 1.250

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Umsatz = 28,05 Mio €

Ebit = 0,35 Mio €

2005/06

Umsatz = 37,12 Mio €

Ebit = 2,46 Mio €

2006/07e

Umsatz = 42,0 Mio €

Ebit = 3,9 Mio € (ohne Vertriebskosten Japan wären es 5,0 Mio €)

An dieser Statistik sieht man ja wohl eindeutig, die sehr starken Skaleneffekte, die sich durch die Fokussierung auf das IG ergeben. Andere Aktien der Branche mit einer Ebit-Marge von über 10% werden meist mit KGV jenseits von 20 bewertet. Bei AJA wird das total am Boden liegende PG hier wichtiger genommen als das IG. Das find ich nach wie vor lächerlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

analytik.gif

analytik.gif

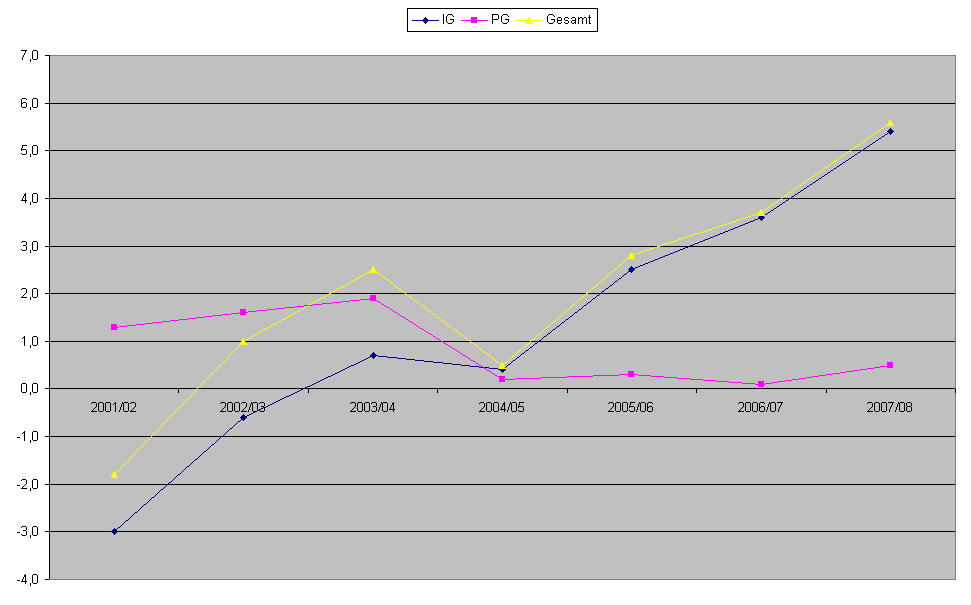

Jedenfalls sieht man sehr gut den klaren Aufwärtstrend in der Profitabilität, also das Thema, das ich kürzlich mit indoo hier kontrovers diskutiert hatte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

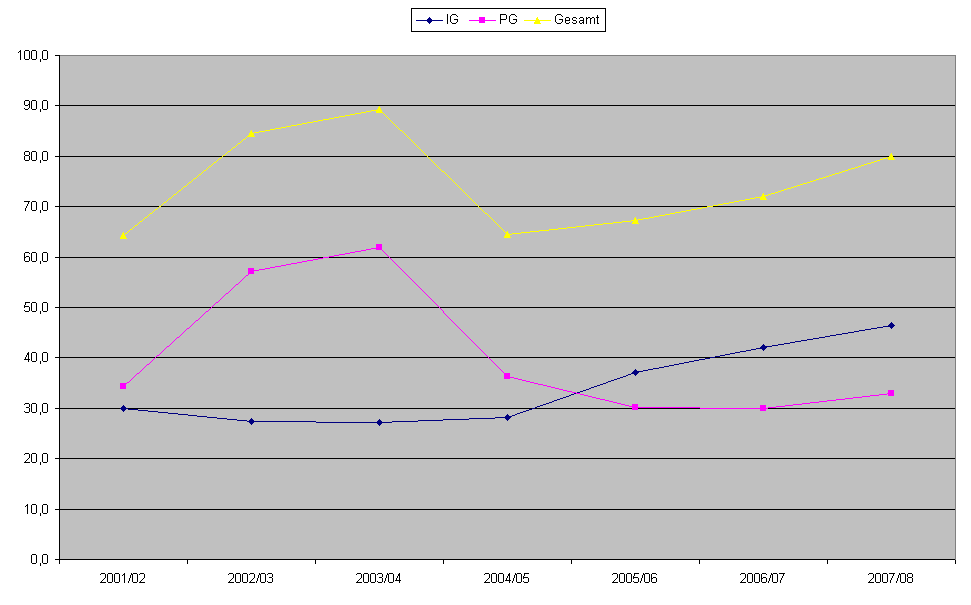

aja-ebit-dia.png (verkleinert auf 52%)

aja-ebit-dia.png (verkleinert auf 52%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja-umsatz-dia.png (verkleinert auf 52%)

aja-umsatz-dia.png (verkleinert auf 52%)

Ich kann nun also hinterher behaupten, das habe ich aber vorher gewusst ;-) Nich so ernst nehmen

Nochmal ein Dankeschön an Katjuscha, die Darstellung zeigt noch einaml sehr anschaulich wie die Geschäfte gehen(sollten, aber ich sehe die gleiche Entwicklung).

Was ich ausserdem auch genauso sehen ist die Problematik mit der Wahrnehmung.

Vor 4 oder 5 Jahren habe ich im Nebenwertejournal einen Artikel gelesen zu einem kleinen aber feinen Unternehmen im Bereich Pharma/Biotech-zulieferei. Es handelte sich um Stratec die da empfohlen wurden. Zu 3 Euro(um den Split bereinigt), Im Archiv auf deren Website ist der Artikel noch nachzulesen.

Stratec war damals zwar schon sehr gut und ist gewachsen aber sie haben in dieser Phase gerade die Kritische Masse überschritten und damit einhergehen ihren Margen beträchtig aufgebaut. Wo das ganze hinführte brauche ich nich nochmal zu sagen.

Die Wahrnehmung hat sich also grundlegend geändert und je höher die Margen, desto stabiler wird auch das Geschäft(weil man viel Geld hat um in Weiterentwicklung zu investieren)

Was mich aber ein wenig stutzig mach: Wann hat denn AJA den letzten Auftrag im PG gemeldet. Das war doch 2005 oder. Da hat man lange nichts mehr gehört. Entweder sie vermeiden großvolumige Aufträge oder sie lassen das PG langsam aber sicher auslaufen.

@ ceus: bzgl auftragseingang haett ich eeh grad ne frage...

ich hab in meiner excel-tabelle keine daten ueber auftragseingang und auftragsbestand...zumindest in den Q-berichten scheint diese info komplett ausgespart zu sein, oder hab ich schlicht was ueberlesen

hat jemand die entwicklung des auftragsbestanden und des auftrageingangs auf seiner festplatte?

http://www.tlz.de/tlz/...haft®ion=National&auftritt=TLZ&dbserver=1

Berka sagt darin auch, dass mehr als 40 Mio Umsatz im GJ 06/07 erreicht wurden.

joejoe

Aber die 40 Mio kann ich gar nicht einordnen. Wir haben für Deutschland die 40 Mio erreicht. bis einschließlich drittes Quartal wurden in Deutschland 13Mio Umgesetzt. Also kommt mir doch nen bissle Spanisch vor was der Herr Berka da meint.

Für Deutschland lässt er durchblicken: "Unser Ziel, eine Umsatzsteigerung im Geschäftsjahr 2006/2007 auf mehr als 40 Millionen Euro haben wir geschafft." Das Geschäftsjahr geht am 30. September zu Ende. Konkretere Zahlen liegen daher noch nicht vor. Und natürlich soll die Analytik Jena AG weiter wachsen: "Für die nächsten drei bis fünf Jahre streben wir einen Umsatz zwischen 50 und 100 Millionen Euro an."

Trotzdem ist die Spanne natürlich etwas unsinnig. Wenn man jetzt bereits 40 Mio Umsatz in Deutschland macht, sind 50 Mio € in 4 Jahren eher schlecht, es sei denn die 10 Mio plus kommen allein aus dem IG. Dann kann sich jeder ausrechnen, dass man schon in Deutschland hochprofitabel arbeiten wird. 100 Mio kann ich mir nur vorstellen, wenn AJA in den nächsten 2 Jahren im Konzern so profitabel arbeitet, dass das eintrifft was ceus oben schon beschrieben hat ..

Die Wahrnehmung hat sich also grundlegend geändert und je höher die Margen, desto stabiler wird auch das Geschäft(weil man viel Geld hat um in Weiterentwicklung zu investieren)

Für die kurz-mittelfristige Zukunft wirds wohl eher entscheidend sein, wie man in Asien weiter Fuss fasst, vor allem ob man in Japan den Umsatz auf über 2 Mio € steigern kann, um dort profitabel zu arbeiten. Dann wird auch der Euro keine große Rolle mehr für den Kurs spielen, weil der Gewinnbeitrag aus Japan eben zu mindestens 1,2 Mio € mehr Gewinn als in diesem Geschäftsjahr führt.

Trotzdem natürlich extrem schade, dass die Entwicklung der Aktie faktisch derzeit vom Handelsbilanzdefizit der USA bestimmt wird. Echt ärgerlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Tja, das sollte man mal nachfragen. Vielleicht gehts doch um das IG, aber da sollten nach meiner Schätzung genau 42 Mio erreicht werden. Wenn bei den 50-100 Mio das IG gemeint ist, wär das ja grundsätzlich okay, weil auch bei 50 Mio € Umsatz im IG bereits 7 Mio € Ebit erzielt werden dürften. Wenn man bedenkt, dass sich ZInseffekt und Steueraufwand verbessern in den nächsten 1-2 Jahren, dann kann das allein bereits ein EPS von 1 € pro Aktie bedeuten. In so fern ist die Aussage zwar okay, aber doch sehr sehr merkwürdig. Dann soll Berka lieber sagen, 65-75 Mio € im IG im Geschäftsjahr 2010/11. Damit könnt ich was anfangen. Dann könnte man noch fragen, ob das rein organisches Wachstum sein soll oder auch an anorganisches Wachstum gedacht wird.

Mich interessiert soweiso, ob was aus den Plänen geworden ist, vielleicht mal eine Tochter an die Börse zu bringen, um Finanzmittel für anorganisches Wachstum oder den Ausbau von Kapazitäten zu haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Auf meine Nachfrage hin, hat man mir dann gesagt, dass mit mittelristig immer 3-5 Jahre gemeint wäre, weshalb ich auch vor 12 Monaten meine Ziele für das Jahr 2009/10 folgendermaßen beziffert hatte.

Umsatz IG = 60 Mio €

Ebit IG = 9 Mio €

Überschuss IG = 6 Mio €

Umsatz PG = 40 Mio €

Ebit PG = 1 Mio €

Überschuss PG = 0,5 Mio €

-> EPS Konzern rund 1,4 € pro Aktie

Daraus hatte ich ein Kursziel von 20 € bis Ende 2008 abgeleitet, weil ich eigentlich erhofft hatte, dass der Markt diese Entwicklun früh erkennt und daher 12-18 Monate vorher einpreist. Scheint leider nicht der Fall zu sein.

Jetzt kommt also diese Prognose mit 50-100 Mio € Umsatz fürs Geschäftsjahr 2010/11 heraus, was immer damit gemeint ist. Auch da muss man wohl wieder nachfragen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

die Journalisten im Nachhinein die Interviews oft erheblich kürzen. Dabei entstehen nicht selten solche verkorksten Aussagen, die keinen Sinn machen.

Könnte hier auch so gewesen sein.