achtung analytik jena

Wir hatten im HJ05/06 ein negativen Ausreißer nach unten, weil das Projektgeschäft im 2.Halbjahr dieses Geschäftsjahres total eingebrochen ist und man dort die Kostenstruktur nach den guten Jahren im PG nicht angepasst hatte. Deshalb gabs damals nen großen Verlust für diese eigentlich heute normalen Umsatzgrößen.

Jetzt kann man sagen, ich biege mir das zurecht, wenn ich einfach dieses Halbjahr ausklammere. Fakt ist aber letztlich, dass AJA ohne dieses Halbjahr seit dem Geschäftsjahr 01/02 ständig zweistellig im IG wächst und im Gesamtkonzern sehr starkes Gewinnwachstum ausweist. Ohne Sonderfaktoren wärs bisher noch stärker gewesen, aber dafür sehen wir so vermutlich auch im nächsten Geschäftsjahr 50% Gewinnwachstum.

Letztlich kommts darauf auch nicht an, denn die Gewinne waren ja so klein, dass diese Gewinnwachstumsraten logisch waren. Nur besteht hier eben die Besonderheit, dass diese Skaleneffekte ja anhalten. Dafür braucht es nur ne Stabilisierung in Japan und beim PG, sowie insgesamt 10-12% Umsatzwachstum. Ich seh da nichts unrealistisches daran.

Ob man die 70-80% Gewinnwachstum so sehen will, wie ich, darüber kann man streiten. Aber das es über 4-5 Jahre deutliches Gewinnwachstum im IG gibt, dass auch deutlich höher ist, als z.B. bei den Werten, die Fundamental gerade empfiehlt, kann jeder sehen.

Und das ein Jahr bevor die Unternehmenssteuerreform zum Vorteil für AJA wird, und kurz vor den vermutlich zwei besten Quartalen der Unternehmensgeschichte was den Überschuss angeht. Deshalb wundert mich Fundamentals Posting einfach bezüglich des Zeitpunkts. Wenn er das vor 6 Monaten so geschrieben hätte, hätt ich ja bei 8 € noch zugeben können, dass es interessanter Werte gibt, aber auf dem jetzigen Niveau knapp unter Buchwert und wie gesagt kurz vor zwei vermutlich sehr guten Quartalen, ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Überschuss

04/05 = 0,09 Mio €

05/06 = 1,13 Mio €

06/07e = 1,65 Mio € (ohne Sonderfaktor wären es bereits über 2,5 Mio)

07/08e = 3,30 Mio €

Das sind im Schnitt durchaus Wachstumsraten von über 50%, wobei ich die 1000% aus dem ersten Jahr natürlich ausklammere, weil es wie gesagt durch den Gewinneinbruch im PG im 2.Halbjahr 2004/05 zustande kam.

Wenn man nur das Instrumentengeschäft betrachten würde, könnte man die weitaus linearere Wachstumsentwicklung bereits ab dem Geschäftsjahr 2001/02 zeigen, aber die Arbeit mache ich mir jetzt mal nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

dann:

warum bezeichnest du japan als sonderfaktoren? will man weiterkommen, muss man investieren und/oder neue absatzmaerkte erschliessen

schaust du dir mal die vertirebskosten uber die letzten 8 quartale an, dann siehst du schon in Q2 2005/06 einen deutlichen absoluten sprung (3,1 Mio nach 2,5 mio)...dann noch einen in Q4 2005/06 (3,5 nach 3,1 mio) dier ersten beiden quartale 2006/07 waren absolut jeweils eine knappe halbe million schwaecher im vertrieb mit jeweils ca. 3,1 Mio als Q4 2005/06..aktuelles Q3 dann wieder vgleichbar mit Q4 3005/06 mit 3,5 Mio....

japan verteilt sich ja stetig ueber mehrere quartale...dann hattest du ja auch "ausserordentliche" vertriebsquartale im letzten jahr...

und ist japan in der aufbauarbeit mal abgeschlossen kommt vielleicht usa....und dann vielleicht afrika usw.usw...will nur sagen: das geht ja immer weiter

aufs jahr bezogen ist die vertriebsquote eher konstant geblieben, die krassen unterschiede in den quartalen (bei aehnlichen umsaetzen) werden aber sicher durch den vertrieb erklaert

und weil da eben dieser hebeleffekt drin liegt (nach oben wie nach unten) funktionert das mit den 1,7 Mio fuer 2006/07 nur, wenn die vertiebskosten dieses Q4 wieder zurueckgeschraubt werden von den 3,5 mio weg. immerhin war das Q4 im letzten jahr im IG das schlechteste (EPS 1 cent, in Q3 5 cent)

hoffen wir das AJ heuer Q3 und Q4 vertauscht

Vielleicht lässt es sich leichter erklären, wenn ich mal dahin zurückblicke, als ich damals eingestiegen bin. Das war nämlich direkt zu dieser angesprochenen Zeit, als das PG einbrach und der Kurs bis fast 4 € abschmierte. Da hab ich mich im Schnitt zu 4,4 € eingekauft, weil ich klar gesehen habe, wie die Margen im Konzern sind. Und der Vorstand war damals auch erstmals bemüht, das deutlich überproportionale PG anteilig zugunsten des IG zurückzufahren. Mir war damals schon klar, und da kommen wieder vergleichbare Werte wie Stratec und Eurofins in den Blickpunkt, dass man im IG mit 15% durchschnittlichem Umsatzwachstum (das war damals das was man mir per Mail in Aussicht stellen konnte) weitaus höhere Margen als im PG erzielen kann.

Man darf nicht vergessen, dass das IG zuvor defizitär war und in dem Geschäftsjahr 2004/05 auch nur ausgeglichen arbeitete. Umsatz lag damals im IG übrigens bei 28,0 Mio €. Jetzt 2 Jahre später werden es schon etwa 42 Mio € sein. Allein das Wachstum auch beim Umsatz widerspricht ja schon klar der Ansicht, dass bei AJA das Wachstum nachlässt. Genau das Gegenteil ist der Fall. Von 2002/03-2004/05 ist der Umsatz bei 27-28 Mio € stagniert. Nur die hohe Vola im PG hat zu den unterscheidlichen Gewinnen im Konzern geführt. Und das PG liegt jetzt fast am Boden. Ein weiterer Grund für die Zukunft optimistisch zu sein.

Und jetzt kommen wir eben zu den Wachstumsraten beim Gewinn. Wenn du diese Voraussetzung meinerseits von damals berücksichtigst, wird dir auffallen, dass damals die Entwicklung des Gesamtkonzerns faktisch neu begonnen hat. Ich will also gar nicht mehr Jahre aus der Vergangenheit dazu rechnen, sondern im Gegenteil lediglich ein Jahr der Umstrukturierung weglassen. Ab dem Jahr 04/05 wächst AJA durchaus 70% p.a. beim Gewinn und im IG sogar 25% beim Umsatz und beim Gewinn kaum messbar, da man von 0 auf fast 2 Mio € aus dem Stand gegangen ist! Und wenn ich weitere Jahre dazu nehmen würde, wäre es bezüglich des Gewinns nicht anders.

Nur weiß ich natürlich ganz genau, das sowas nicht viel aussagt. Einfach weil die absolute Basis des Gewinns von 04/05 sehr gering war. Das dann der Gewinn auch in dem ein oder anderen Jahr 100% zulegen kann, ist nicht verwunderlich, aber nicht aussagefähig.

Es zeigt aber eben diese Skaleneffekte durch die Überschreitung der kritischen Masse im letzten Jahr ganz klar auf.

Natürlich bezeichne ich Japan als Sonderfaktoren. Das kann man anders bezeichnen, aber es kommt doch darauf an, wie man diese Kosten definiert. Wenn sie zukünftig auch anfallen, sind es natürlich keine Sonderfaktoren mehr, aber der Vorstand bezeichnet sie ja selbst so. Und einfach zu unterstellen, dass zukünftig in den USA solche Kosten anfallen oder irgendwo anders, halte ich für wenig hilfreich. In so fern ist es nicht sonderlich utopisch von mir, anzunehmen, dass diese Kosten zunehmend geringer werden, wenn in Japan die ersten Umsatzzuwächse zustande kommen.

Was ich absolut nicht verstehe, ist dein Vergleich mit den Vertriebskosten. Die steigen logischerweise wegen dem Umsatzwachstum fast gleichmäßig an. Das musst du natürlich in absoluten Zahlen sehen und nicht prozentual. Wenn der Umsatz um 5 Mio € im IG in diesem Jahr steigt, dann ist es doch nicht verwunderlich, dass die Vertriebskosten um 1,5 Mio € steigen. Das prozentual die Vertriebskosten stärker steigen als der Umsatz (25% zu 13-14%) ist ne reine mathematische Größe, aber absolut nicht verwunderlich.

Deshalb sehe ich es auch überhaupt nicht so, dass die Vertreibskosten zurückgeschraubt werden müssen. Es muss "nur" zu Umsatzwachstum kommen. Wenn das nicht gelingt, braucht man auch keine Aktien kaufen, auch nicht AJA. Da mache ich mir keine Illusionen. Wer nicht von 10% Umsatzwachstum im IG ausgeht und keine Stabilisierung des PG erwartet, der braucht AJA nicht kaufen!!!

Bei welcher Aktie ist das nicht der Fall?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Vielleicht lässt es sich leichter erklären, wenn ich mal dahin zurückblicke, als ich damals eingestiegen bin. Das war nämlich direkt zu dieser angesprochenen Zeit, als das PG einbrach und der Kurs bis fast 4 € abschmierte. Da hab ich mich im Schnitt zu 4,4 € eingekauft, weil ich klar gesehen habe, wie die Margen im Konzern sind. Und der Vorstand war damals auch erstmals bemüht, das deutlich überproportionale PG anteilig zugunsten des IG zurückzufahren. Mir war damals schon klar, und da kommen wieder vergleichbare Werte wie Stratec und Eurofins in den Blickpunkt, dass man im IG mit 15% durchschnittlichem Umsatzwachstum (das war damals das was man mir per Mail in Aussicht stellen konnte) weitaus höhere Margen als im PG erzielen kann.

Man darf nicht vergessen, dass das IG zuvor defizitär war und in dem Geschäftsjahr 2004/05 auch nur ausgeglichen arbeitete. Umsatz lag damals im IG übrigens bei 28,0 Mio €. Jetzt 2 Jahre später werden es schon etwa 42 Mio € sein. Allein das Wachstum auch beim Umsatz widerspricht ja schon klar der Ansicht, dass bei AJA das Wachstum nachlässt. Genau das Gegenteil ist der Fall. Von 2002/03-2004/05 ist der Umsatz bei 27-28 Mio € stagniert. Nur die hohe Vola im PG hat zu den unterscheidlichen Gewinnen im Konzern geführt. Und das PG liegt jetzt fast am Boden. Ein weiterer Grund für die Zukunft optimistisch zu sein.

Und jetzt kommen wir eben zu den Wachstumsraten beim Gewinn. Wenn du diese Voraussetzung meinerseits von damals berücksichtigst, wird dir auffallen, dass damals die Entwicklung des Gesamtkonzerns faktisch neu begonnen hat. Ich will also gar nicht mehr Jahre aus der Vergangenheit dazu rechnen, sondern im Gegenteil lediglich ein Jahr der Umstrukturierung weglassen. Ab dem Jahr 04/05 wächst AJA durchaus 70% p.a. beim Gewinn und im IG sogar 25% beim Umsatz und beim Gewinn kaum messbar, da man von 0 auf fast 2 Mio € aus dem Stand gegangen ist! Und wenn ich weitere Jahre dazu nehmen würde, wäre es bezüglich des Gewinns nicht anders.

Nur weiß ich natürlich ganz genau, das sowas nicht viel aussagt. Einfach weil die absolute Basis des Gewinns von 04/05 sehr gering war. Das dann der Gewinn auch in dem ein oder anderen Jahr 100% zulegen kann, ist nicht verwunderlich, aber nicht aussagefähig.

Es zeigt aber eben diese Skaleneffekte durch die Überschreitung der kritischen Masse im letzten Jahr ganz klar auf.

Natürlich bezeichne ich Japan als Sonderfaktoren. Das kann man anders bezeichnen, aber es kommt doch darauf an, wie man diese Kosten definiert. Wenn sie zukünftig auch anfallen, sind es natürlich keine Sonderfaktoren mehr, aber der Vorstand bezeichnet sie ja selbst so. Und einfach zu unterstellen, dass zukünftig in den USA solche Kosten anfallen oder irgendwo anders, halte ich für wenig hilfreich. In so fern ist es nicht sonderlich utopisch von mir, anzunehmen, dass diese Kosten zunehmend geringer werden, wenn in Japan die ersten Umsatzzuwächse zustande kommen.

Was ich absolut nicht verstehe, ist dein Vergleich mit den Vertriebskosten. Die steigen logischerweise wegen dem Umsatzwachstum fast gleichmäßig an. Das musst du natürlich in absoluten Zahlen sehen und nicht prozentual. Wenn der Umsatz um 5 Mio € im IG in diesem Jahr steigt, dann ist es doch nicht verwunderlich, dass die Vertriebskosten um 1,5 Mio € steigen. Das prozentual die Vertriebskosten stärker steigen als der Umsatz (25% zu 13-14%) ist ne reine mathematische Größe, aber absolut nicht verwunderlich.

Deshalb sehe ich es auch überhaupt nicht so, dass die Vertreibskosten zurückgeschraubt werden müssen. Es muss "nur" zu Umsatzwachstum kommen. Wenn das nicht gelingt, braucht man auch keine Aktien kaufen, auch nicht AJA. Da mache ich mir keine Illusionen. Wer nicht von 10% Umsatzwachstum im IG ausgeht und keine Stabilisierung des PG erwartet, der braucht AJA nicht kaufen!!!

Bei welcher Aktie ist das nicht der Fall?

Was willst du eigentlich bezüglich des IG sagen? Das das Q4 oftmals das Schlechteste ist, ist doch nix Neues. Dafür gibts ja im 1.Quartal immer den großen Umsatz-und Gewinnsprung. Das Jahr 2006/07 ist doch eh abgehakt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

und zum "sonderfaktor"...

du sagst ja wir haetten ohne "sonderfaktor" japan heuer ein viel hoeheres EPS als im letzten jahr...stimmt!...aber wie willst du denn diesen sonderfaktor in der GuV greifbar machen (quantitativ)...doch eigentlich nur durch betrachtung der vertriebs-und verwaltungskosten

es handelt sich hier quasi um vorlaufkosten, die natuerlich als vertriebs- und verwaltungskosten auch weiterhin bestand haben werden (insofern war "zurueckschrauben" der falsche ausdruck, stimmt)...aber durch wachsenden umsatz (hoffentlich) ausgeglichen werden

nun ist es ja nicht utopisch davon auszugehen, dass - sobald japan laeuft - sich AJ auch vermehrt dem US-markt widmen wird...das hat der vorstand ja mehrmals betont...auch hier wirds wieder vorlaufkosten geben...aber gut: kurz gesagt ich glaube NICHT an einen (verdoppelten!!) gewinn von 3,3 Mio im naechsten jahr

warum hab ich jetzt die kosten der einzelen quartale im vertrieb (und in der verwaltung aufgezeigt)? weil genau darin momentan die 500.000 euro mehr oder weniger leigen die ein gutes oder ein schlechtes quartal ausmachen (sofern die andere variable umsatz konstant bleibt, wie ja in den heurigen quartalen Q2 bis Q4 der fall)...und in den einzelnen quartalen relativ viel volatilität diesbezueglich liegt

beginnend mit Q1 2005/06 endend bei Q3 2006/07 noch mal aufgelistet in Mio

2,48 3,10 3,10§3,46 3,19 3,03 3,50

liegt jetzt Q4 wieder bei 3,5 Mio im vertrieb, dann wirds auch nichts mit deinen 1,6 Mio. im gewinn, weil naemlich der umsatz im IG schon mehr oder weniger feststeht (falls keine ueberraschung) und das EBIT (und damit der ungefaehre gewinn ) im PG

mag sein, dass diese betrachtung zu kleinkariert ist, ich wuesst aber jetzt auch nicht wie ich sonst zu einer vernuenftigern bewertung kommen koennte, denn in den letzten quartalen lag in dieser zahlenreihe ganz klar der grund fuer ein schlechtes oder ein gutes quartal

fuer die 1,6 Mio <gewinn(entspricht EPS 34 cent) brauchst du jedenfalls im Q4 ein ZUREUCKSCHRAUBEN des vertriebs gegenueber Q3..das wollte ich damit nur andeuten

04/05 = 0,09 Mio €

05/06 = 1,13 Mio € (1255%)

06/07e = 1,65 Mio € (46%)

07/08e = 3,30 Mio € (100%)

Natürlich setzt das voraus, das im nächsten Jahr das Japan-Geschäft ausgeglichen arbeitet und man 10% im IG wächst, aber ansonsten ...

Und wenn ich weitere 3 Jahre zurückgehe, ergeben sich ähnliche Wachstumsraten, nur eben mit dem Gewinneinbruch im 2.Halbjahr 2004/05.

So, werd jetzt bis Montag nicht erreichbar sein. Schönes Wochenende!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

von 03/04 auf 06/07 hat man den gewinn um lausige 10% gesteigert...und "e" wie estimated beinhaltet sehr viel optimismus deinerseits...SELBST die fast 50%-steigerung auf 1,65 Mio beinhaltet IMO den best case (bei nichtuebertreffen der prognosen und weniger ausgaben im vertrieb in Q4 gegenueber Q3)

ich freu mich trotzdem, wenns so eintrifft!

Die 1,65 Mio € Überschuss sehe ich nicht als BestCase. Liegt diesmal weniger am IG und den Vertriebskosten dort, sondern daran, dass ich einen positiven Gewinnbeitrag im PG erwarte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Und das aus dem Munde von jemandem, der es sich anmasst,

"Geschäftsmodelle" vom Progeo, Broadnet, UMS, I-D Media,

Amitelo, Adv. Medien, Carthago usw. usw. bis zu 5 (in Worten

f ü n f !) Jahren im v o r a u s vorausberechnen zu können ...

Mein Vorschlag:

Stell` die Auswertung der Langfrist-Depot´s am besten ganz

ein, damit Deine endlosen Labereien und Kaffeesatz-Lesereien

noch nen Funken an Glaubwürdigkeit überbehalten !

Meine Meinung.

Mehr werd ich zu dem Thema nicht mehr sagen. Du wirfst mir ja Lügen vor, obwohl du mittlerweile zu meiner Person mindestens schon 5 Lügen verbreitet hast. Also frag dich mal langsam, ob deine Antiphatie gegen mich nicht langsam zu einer chronischen Krankheit wird. Lustig auch immer, wenn du wie letztens bei WO Aktien wie UMS anführst, mit denen ich gescheitert wäre, obwohl ich da 160% plus gemacht habe. Na ja, deine Angriffe gegen mich belustigen mich nur noch.

Es weiß ja mittlerweile Jeder, dass du der allerbeste Fundamentalanlyst bist. Das jahr 2006 hat es eindrucksvoll mit deinen Investments bewiesen, die ich im Gegensatz zu dir lieber nicht nenne.

Mal was grundsätzliches zum Schluss.

Ich bin die letzten Wochen mehrfach auf dich zugegangen, um endlich mal wieder über Fundamentales zu diskutieren. Trotzdem kommen von dir als Antwort nur persönliche Beleidigungen und dumme Anmachen. Frag dich wirklich mal langsam, ob das nicht vöölig übertrieben ist, was du in beiden Aktienforen abziehst! Mehr sag ich zu dem Thema nicht mehr, bis du endlich wieder zu einer vernünftigen Diskussion über die jeweiligen Aktien zurückfindest.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Der wird doch aktuallisiert, immerhin 7 Mal in 9 Monaten, und damit mehr als es Boxenbauer in den Vorjahren getan hat. Im übrigen ist das ein Depotvergleich und nicht dazu gedacht, mein Depot zu bewerben. Deswegen versteh ich jetzt den Zusammenhang nicht, den du hier herzustellen versuchst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

nur wenn dann so ne angenommene 70%-gewinnsteigerung daherkommt, dann wird mir kurzfirstig schlecht....fuer das IG kommt das vielleicht annaehernd hin, fuer den gesamtkonzern no chance

by the way

wieviel cent erwartest du dir im Q4? damit wir die 1,65 Mio Ueberschuss erreichen fehlen uns noch 10-12 cent

aus dem PG gibts natuerlich einen positiven beitrag (2-4 cent?) den rest muss das IG machen, bei gleichen umsatzvoraussetzungen wie in Q3...deswegen immer wieder mein rumreiten auf den vertriebskosten: bleiben die auch nur gleich hoch sind halt nur 5-7 cent zu erwarten im IG

und damit wird das halt eine knappe angelegenheit

Zum 4.Quartal. Also man sollte dem Vorstand natürlich nicht blind glauben, aber er stellt im PG noch ein ausgeglichenes Ergebnis im Gesamtjahr in Aussicht. Das bedeutet im PG einen Überschuss von 0,45 Mio € im 4.Quartal oder 9 Cents pro Aktie (dafür wären wohl etwa 12-13 Mio € Umsatz notwendig). Im IG gehe ich von 0,30 Mio € oder 6 Cents pro Aktie aus. Muss man aber mal abwarten, wie sich der gestiegene Euro ausgewirkt hat.

Für mich ist auch nicht entscheidend, ob die Aufträge im PG nur im 4.Quartal abgearbeitet werden oder sich gleichmäßig auf die nächsten 2 Quartale verteilen. Auf jeden Fall ist das PG so hinterher, dass in den beiden Quartalen (Q4 und Q1) zusammen 22-25 Mio € Umsatz allein im PG gemacht werden könnten.

Perspektivisch gesehen wärs sogar besser, wenn das 4.Quartal zwar ne klare Verbesserung im PG zeigt, aber das 1.Quartal dann mit Abstand ein Rekordquartal wird. Auch da muss man sehen, ob der Euro Schaden angerichtet hat, aber ich habs ja schon mal vorgerechnet. Theoretisch sind im 1.Quartal durchaus 2 Mio € Ebit und 23-24 Cents Nettogewinn pro Aktie realistisch. Dafür muss Japan noch nicht mal profitabel arbeiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

worauf bezieht sich die prognose des vorstands "ausgeglichenes ergebnis PG 2007"

schoen waere, wenn das nettoergebnis gemeint ist, dann wird deine prognose leicht erfuellt,

ich befuerchte aber, damit war nur das EBIT gemeint...das bedeutet ein EBIT im PG Q4 von ca. 0,6 Mio (ausgeglichenes EBIT 2007)...und damit ein nettoergebnis von 2-4 cent pro share (PG)..im letzten Q4 hat AJ bei 0,56 Mio ebit 2 cent im PG verdient

im IG bist du allerding ziemlich konservativ und da seh ich mehr spielraum

Dir wird ja aufgefallen sein, dass AJA ja sogar 1,9 Mio € Überschuss erzielen würde, wenn man beim Überschuss im PG ausgeglichen arbeiten würde und im IG noch 0,3 Mio in Q4 netto verdient.

Daher hab ich auch immer mit dem Ebit gerechnet. Gab schon ein Posting von mir kurz nach den letzten Zahlen dazu. 0,56 Mio € Ebit müsste AJA ausgleichen. Nach Steuern ergäbe das wohl etwa 0,2-0,3 Mio € oder 4-6 Cents pro Aktie.

Nach 9 Monaten hatte AJA einen Überschuss von 1,17 Mio € erzielt. Meine 1,65 Mio € erreicht man also schon bei 0,48 Mio € Überschuss und das sollte man bei 0,5-0,6 Mio € Ebit aus jeweils beiden Bereichen auch schaffen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Was man leichter sieht, ist die Tatsache, dass man im PG bei 6-7 Mio € ausgeglichen arbeitet. Wenn man noch weiter zur+ckgehen würde, würde man auch sehen, wie hoch die Gewinne im PG bei Umsätzen jenseits der 10 Mio € sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

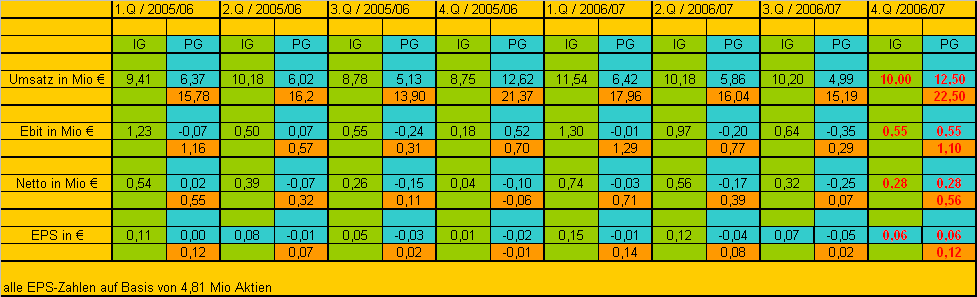

Angehängte Grafik:

aja1.png (verkleinert auf 52%)

aja1.png (verkleinert auf 52%)

weisst du noch, was es mit diesem negativen steuereffekt auf sich hatte (nur, falls dus im kopf hast, sonst schau ich selber)?

Jetzt kann man über die Gründe spekulieren, wieso nun es im 4.Quartal ne Steuerquote von über 70% gab. Dafür kenne ich aber die Steuergesetze zu wenig. Kann ja mit der Verrechnung der Verluste in den ersten Quartalen genauso zu tun haben, wie mit dem IG oder eben mit der Buchung von Latenten Steuern.

Allerdings waren die Zinsaufwendungen wohl eher das Problem, denn die lagen allein im PG ja im 4.Quartal ja bei 485t € und damit auch deutlich über dem normalen Schnitt eines Quartals. Auch dafür kenne ich die Gründe nicht.

Vielleicht find ich noch was im GB06/07 dazu. Dann meld ich mich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

War dann kurz davor, wieder einzusteigen. Heute bin ich froh, gewartet zu haben. Sieht so aus, als würde mein damaliger Ausstiegskurs von 2,65 noch unterschritten.

Es würde mich mittlerweile nicht wundern, wenn bei AJA ähnlich wie bei I-D Media noch negative News auf ihre Enthüllungen warten.

Wer in diesem Jahr stark in SCs investiert ist, hat wahrlich nicht viel Grund zur Freude (es sei denn, er istz schon zeitig im Frühjahr ausgestiegen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |

AJA hingegen ist doch viel viel breiter aufgestellt und die Branche ist weitaus weniger anfällig. Schwankunegn sieht man bei AJA nur im Projektgeschäft, was ja aber derzeit in der Talsohle in den letzten 2 Quartalen war. Man befindet sich also diesbezüglich wohl eher ab dem 4.Quartal, das jetzt endet, im Aufschwung im PG.

Das Problem beim Kurs liegt doch eindeutig an der Euro-Entwicklung und der psychlogischen Wirkung, die davon ausgeht. Man darf ja nicht vergessen, dass hier viele optimistische Anleger investiert sind, weil AJA sich eben sehr gut entwickelt hat in den letzten 2-3 Jahren. Da der Kurs aber enttäuscht und alle diese Anleger von der Euro-Problematik wissen, sinkt jetzt der Kurs. Und das obwohl AJA sich in den letzten Quartalen immer mehr gegen die Währungsproblematik absichern konnte, was die steigenden Gewinne ja gezeigt haben. Vielleicht haben hier auch noch einige Leute Gewinne aus der KE zu 5,5 €, die sie jetzt lieber sichern.

Wenn ich mir hier bei AJA überhaupt ein Problem vorstellen kann, dass könnte es mit einer Verzögerung der Profitabilität in Japan zusammenhängen. Aber auch da gilt ja, dass bereits ein Verlust in Japan weniger als 1,2 Mio € eine Verbesserung darstellt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Nimm meine Vermutung als Zeichen der Hilflosigkeit - bei dem von dir geschilderten Szenario würde ich in der derzeitigen Gesamtmarktlage davon ausgehen, dass der Kurs stagniert. Es hat sich aber ein mittlerweile längerer Trend nach unten gebildet, bei dem ich nicht mehr sicher bin, ob er bei 5 / 5,50€ Boden finden wird.

Der das relativ starke Fallen des Kursen läßt sich für mich aus den von dir genannten Punkten nicht begründen. Was bleibt dann noch ???

Will hier sicher nicht mies machen, warte ja selbst darauf, nochmal einzusteigen. Trotzdem versuche ich zumindest für mich verschiedene Szenarien auf ihr Wahrscheinlichkeit abzuklopfen. Der Vergleich mit I-D ist eine davon.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |