Asian Bamboo

Seite 95 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.083.140 |

| Forum: | Hot-Stocks | Leser heute: | 99 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 92 | 93 | 94 | | 96 | 97 | 98 | ... 227 > | ||||

Kommentar "Nur der kurzfristige Trend deutet auf einen Kursanstieg hin. Der mittel- und langfristige Trend ist abwärts gerichtet"

Positiv: Im Gegensatz zu den letzten Tagen gings heute Nachmittag mal gen Norden :-)

@kalle_8: mal schauen wie sich das mit den Lebensmitteln in Japan entwickelt. Ich kann mir gut vorstellen, das die Japanischen Lebensmittelgroßhändler aufpassen, woher sie ihre Agrar-Produkte jetzt beziehen. Bambussprossen sollen da ja Grundnahrungsmittel sein, ähnlich wie in Deutschland die Kartoffel. Sehr interessant ist auch die Frage, ob in Japan auch Anbauflächen von Bambussprossen in der Nähe der AKW's liegen ;-)

Ob sich das in "Mehrbestellungen" bei AB auswirkt, zeigen die Q-Zahlen im Mai!

Was die mit mittelfristig bis langfristigen Abwärtstrend meinen, ist mir allerdings ein Rätsel. Der kurzfristige Trend ist abwärts gerichtet. Darüber hinaus gibt es keine Trends, außer vielleicht dem übergeordneten Seitwärstrends zwischen 31-32 € auf der Unterseite und 42-43 € auf der Oberseite.

Was die Auswirkungen des Bebens und der Verstrahlung in Japan angeht, dürften sich positive wie negative Effekte aufwiegen. Einerseits könnte man Mehrabsatz unterstellen, da man jetzt kurz-mittelfristig noch mehr importieren dürfte, wovon Asian Bamboo profitieren könnte. Andererseits kann es kurzfristig natürlich zu einer Unterbrechung der üblichen Vertriebswege kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Apropos Konzernmarge. Nicht vergessen sollte man bei den Berechnungen des Überschusses, dass man für den Absatz aus dem Bereich Bambusfaserfertigung eine Steuerquote von 25% kalkulieren muss. Zu dem Thema Bambusfasern schreib ich gerade eine Mail an die IR.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Asian Bamboo |

http://valueandopportunity.wordpress.com

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Asian Bamboo |

Ich finde die Art des Bloggers eh etwas merkwürdig. Erst fängt er an so zu schreiben als wäre 2010er EPS bereits fehlerhaft, nur um sich nach Ansicht der Fussnote richtigerweise zu berichtigen, und dann schreibt er das 2009er EPS wäre dann aber falsch, ohne das zu begründen.

Soweit ich weiß hatte Asian Bamboo bis Anfang Dezember 2009 eine Aktienanzahl von 12,8 Mio Stück. Dann gab es die große Kapitalerhöhung bei 20,0 €, wodurch die durchschnittliche Aktienanzahl auf knapp 12,9 Mio Stück stieg. Für mich ist damit sowohl das 2009er als auch das 2010er EPS nachvollziehbar.

Und was die biologischen Vermögenswerte angeht, wird der Blogger ebenfalls nicht konkret. Was hat er denn genau daran auszusetzen? Das das Thema nicht einfach zu verstehen ist, zumal es aktuell gerade eine Umstellung der Bilanzierung gibt, ist mir klar. Dann erwarte ich aber von so einem Blogger, dass er seine Kritik konkret begründet und nict einfach nur schreibt, es wäre nicht leicht verdaubare Kost. Und wenn er sich unsicher ist, dann soll er sich mit IR oder Vorstand des Unternehmens in Verbindung setzen. Das wäre jedenfalls seriös, genau die Seriosität, die er von Asian Bamboo verlangt aber beim Thema EPS bereits nicht gezeigt hat.

@Kalle8, nein, ich hab noch nict nachgekauft. Hat aber lediglich technische Gründe und mit meinem Depotmanagement im allgemeinen zu tun. Schwer zu erklären, da dort aktuell auch das Timing beim Gesamtmarkt und andere Aktien eine Rolle spielen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

hmmm, muss ich mir mal anschaun.

Wenn es so ist, dann muss man es bei Asian Bamboo natürlich ändern. Guck ich mir heute Abend mal genauer an. Ob man deshalb gleich so einen Aufstand machen muss? Wer guckt denn hier bei dieser Aktie schon auf die EPS-Steigerung in 2010? Die ist doch für den Kurs total unwichtig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Der Blogger hat recht was seine Beobachtung angeht, aber er ist ein echt deutscher Krümelkacker.

Fakt ist, Asian Bamboo hat die Gewinne richtig ausgewiesen, aber im Bericht lediglich nicht die durchschnittliche Gewichtung verwendet, sondern klar in allen Fussnoten (auch auf Seite 65) dargelegt, dass man für beide Jahre die 14,65 Mio Stück verwendet hat. Es mag nicht korrekt sein, aber es ist transparent.

Wieso man das getan hat, ist spekulativ. Ich nehme mal an, man wollte eine bessere Vergleichbarkeit darstellen oder hat schlichtweg einen Fehler gemacht. Zum pushen ist das faktisch unmöglich, da eh ohne Ende Sonderfaktoren in beiden Überschussausweisen stecken. Wen interessiert denn da ob es nun 3% EPS-Wachstum oder 17% in 2010 waren? Wichtig ist der Ausweis des Überschusses, vor allem wenn man bedenkt, dass man bereits für 2011 bis 2013 wieder mindestens 30% Umsatzwachstum und 30% bereinigtes Ergebniswachstum p.a. angekündigt hat, und zwar ohne eine Kapitalerhöhung in 2011 durchführen zu wollen. Also was soll die Krümelkackerei? Eine einfache Mail an Asian Bamboo mit einem freundlichen Hinweis zu dem "Fehler" würde genügen, stattdessen spielt sich jemand im Internet als der Bewahrer des Gesetzes auf und entdeckt zugleich üble Beweggründe und Machenschaften. Gehts noch? Ich werd ihm das Thema abnehmen und es in meine Mail einbauen. Schick sie gleich ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Halte dies zunächst für ein gutes Zeichen, allerdings gilt es nun den "Ausbruch" zu bestätigen, am besten mit einem heutigen Schlusskurs von über 36 Euro.

Um 17:31 kam ja eine Meldung seitens AB zu einer Korrektur des Geschäftsberichtes heraus. Wer weis dazu mehr bzw. hat eine Erklärung??

Daraufhin hat die IR mir heute früh mitgeteilt, dass man sich für den Hinweis bedankt und den Geschäftsbericht in diesem Punkt ändern wird.

Das ist auch schon alles.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Ich wundere mich nur, dass sich so viele Kleinanleger von diesem Blog haben verunsichern lassen. Der Kurs ist in den letzten beiden Tagen bei sehr wenig Umsätzen doch recht viel zurückgekommen. Aus meiner Sicht werden diese "zittrigen Hände" falsch liegen. Der Unterschied von AB zu anderen China-Aktien ist zum einen, dass man über AB allein auf deren Internetseite schon sehr viel erfahren kann, wenn man sich Mühe gibt. Auch alle sich mit AB beschäftigenden Analysten sehen Kursziele, die 50% höher liegen, als der momentane Kurs. Vor allem aber sind in AB einige institutionelle Anleger investiert. Ich glaube nicht, dass sich z. B. der norwegische Staatsfond vor seinem Investment nicht ausgiebig mit AB beschäftigt hat, bevor sie gute 5 % davon gekauft haben. Ich denke, dass sie genau wussten, was sie gekauft haben. Und vergessen wir nicht. Norwegen hat ca. zwischen 38,- und 40 ,- gekauft, wenn ich mich richtig erinnere.

Warum wird einem unbekanntem Blogger und seinen zweifelhaften Schlüssen aus einem kleinen Versehen mehr vertraut, als den Anlageprofis? Auch ich habe schon schlechte Erfahrungen mit einer China-Aktie gemacht (Vtion), wie viele hier, aber bei AB sieht die Sache aufgrund der oben genannten Argumente einfach anders aus.

Wir werden in gut einem Monat die Zahlen für das erste Quartal bekommen. Dann werden wir sehen, wie es im Jahr 2011 losgegangen ist. Die Zahlen werden meiner Meinung nach schon aufgrund der Nachholeffekte sehr gut ausfallen. Da wird auch Japan nichts daran ändern, zumal es aus Japan auch zu positiven Erträgen kommen kann, da Lebensmittel benötigt werden und auch Bambus beim Wiederaufbau gebraucht werden kann. Dann werden sich die Leute, die jetzt verkauft haben, ziemlich ärgern. Wir haben momentan keine Verkaufskurse, sondern Kaufkurse. Wenn ich mich täusche, werde ich dafür bezahlen, denn ich habe meine recht große Position noch einmal aufgestockt.

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Asian Bamboo |

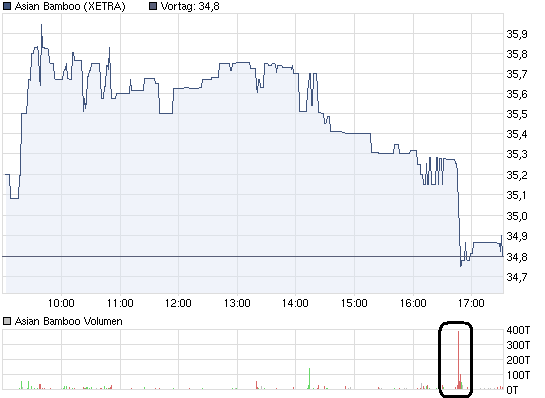

Allerdings gab es heute nachmittag eine Besonderheit. Man schaue sich mal den Umsatzbalken an! Fast eine halbe Million € Umsatz innerhalb von 5 Minuten. Wie kann sowas sein? So viel Nachfrage war nicht im Orderbuch vorhanden. Hier scheint also ein Paketdeal stattgefunden zu haben, wobei sich wie so oft bei solchen Dingen die Frage stellt, wie so etwas zustande kommt und warum man das nicht außerbörslich erledigt. Will man Verkaufsdruck suggerieren, der gar nicht vorhanden ist?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

chart_intraday_asianbamboo.png (verkleinert auf 93%)

chart_intraday_asianbamboo.png (verkleinert auf 93%)

Das wird aber schon, spätestens mit den Q1-Zahlen. Ich fürchte eher wieder Turbulenzen an den Gesamtmärkten, sagen wir mal wegen Unsicherheiten bei UK- oder US-Bonds. Pimco shortet Amerika... ist schon krass.