Ökoworld (ehem. Versiko) mit attraktiver Dividende

Nur zu sagen, dass sie zu teuer sind, ist (aus meiner Sicht) eine ziemlich oberflächliche Betrachtungsweise. Wo - im Sinne einer guten Qualität - mehr Aufwand betrieben wird, da fallen halt auch höhere Kosten an. Und da wo mehr Kosten anfallen, sind dann eben auch die Preise höher.

Die Frage ist also weniger, ob Ökoworld zu teuer ist, sondern ob die Anleger bereit sind, für "herausragende" Qualität mehr zu bezahlen als für "Mogelpackungen", sprich Greenwashingprodukte.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

Zum Thema billig pflegte meine Großmutter immer zu sagen: Biillig gekauft, ist teuer gekauft.

Privat bevorzuge ich durchaus Qualität. Und dies in allen Lebensbereichen.

Bei Fonds hat der deutsche Michel die ETFs für sich entdeckt. Dafür wird ja auch getrommelt. Insoweit sind 5 Prozent Ausgabeaufschlag nicht wenig und auch die Verwaltung mit 2.5 Prozent ist eine Ansage.

Der Deutsche will- ob mit oder ohne Suppenschüssel- seinen Geiz ist geil oder 0 Euro Kostensatz fahren. TR und die anderen Neobroker leisten ihren Beitrag. Und viele Banken leiden sehr unter ihrer alten Null Euro Kontokostenstrategie.

Ich bin seit über 30 Jahren bei einer ehemals grünen großen deutschen Privatbank die via Allianz dann zur gelben Bank kam. Ich zahle 12,95 monatlich für ein perfektes Konto. Die CB Bank App finde ich sehr gut; ebenso das Onlinedepot. Also ich bin bereit, für Qualität zu bezahlen.

Die Frage ist nur, ob der Markt das auch akzeptiert.

Bislang läuft das prima. Danke für den Tipp mit Ökoworld. Obwohl ich beruflich auch mit der ESG Thematik mittelbar befasst bin, hatte ich diese kleine Fondsboutique nicht auf dem Radar. Das ist etwa so wie Goldgräber und Schaufeln. Das ESG Feld wird riesig aufgepumpt. Schau nur auf das Urteil gegen Royal Dutch Shell.

Bleibt die Performance positiv, wird Ökoworld seine Skaleneffekte deutlich ausspielen.

Ahoi

BL

Vielen Dank für die Informationen zum AUM Wachstum.

Kannst Du mir sagen wo Du die genauen Informationen zum AUM her hast und wann die jeweils aktualisiert werden. Bei Onvista sehe ich beispielsweise nur ein gerundeter Wert.

Danke!

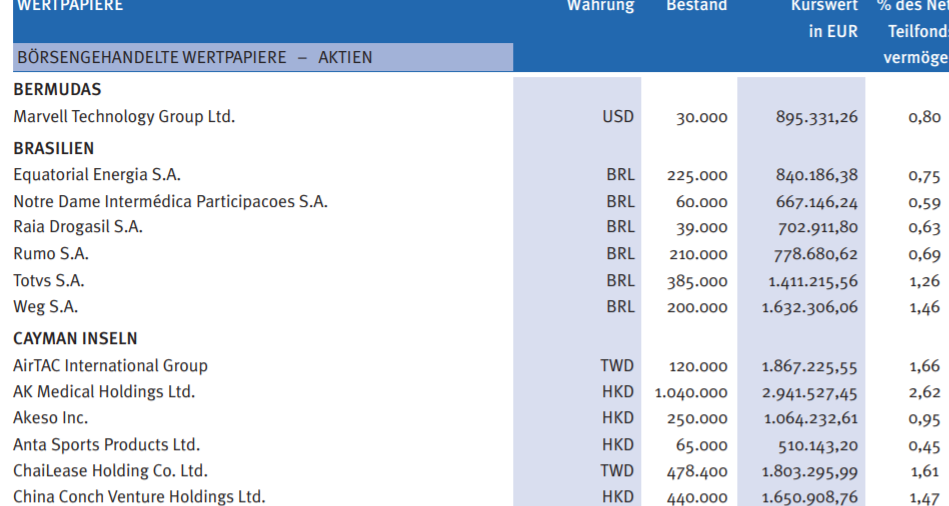

Ich hatte mir den ÖkoWorld ÖkoVision Classic C Fonds angeschaut: Größte Position: Moeller Maersk. Ich hatte zu deren Nachhaltigkeit kurz gegoogelt und gefunden: https://www.maersk.com/news/articles/2019/06/26/...zero-carbon-future

Jaaa, schön. Die wollen also CO2 neutral sein ab 2050 - nice - aber will nicht so langsam jedes Unternehmen ab 2050 CO2 neutral sein - von Daimler bis Apple etc... (Daimler schon ab 2039)

https://media.daimler.com/marsMediaSite/de/...tral.xhtml?oid=48369319

Versteht mich nicht falsch... ich sage nicht, dass die Story nicht erfolgreich sein wird, aber AngelaF wieso ist das denn jetzt nicht weniger eine Mogelpackung als andere Ökogeschichten? (bitte verstehe das nicht als Provokation, es ist wirklich eine ernstgemeinte Frage, ich verstehe einfach deren Auswahlprozess nicht, als Anleger turnt das doch nicht an... der Auswahlprozess wird hier vereinfacht dargestellt: https://www.youtube.com/watch?v=kqL2ImldzfE&t=111s

Und bei Fondsweb gibt es eine Eingruppierung in ESG und Nachhaltigkeitskriterien - entweder die Kriterien sind schlecht gewählt und der Fonds fällt einfach voll durch:

Angehängte Grafik:

bild_2021-06-01_213312.png (verkleinert auf 28%)

bild_2021-06-01_213312.png (verkleinert auf 28%)

Angehängte Grafik:

bild_2021-06-01_221840.png (verkleinert auf 53%)

bild_2021-06-01_221840.png (verkleinert auf 53%)

Zudem verzichtet Ökoworld auf jegliche Fremdexpertise, was die Auswahl der Firmen angeht, in die investiert wird. D.h., dass die IR dir sicherlich zu jeder Firma sagen kann, weshalb sie in die Fonds aufgenommen worden ist.

Auch Firmen, die ihren Sitz auf den Cayman haben, können nachhaltig sein. Ökologie und Ökonomie eben. ;-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ökoworld AG |

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

Golfkrieg 2 wieder das gleiche.

Der mich betreuende Vertreter von Maersk sagte mir, daß Sealand teils noch im Besitz des Pentagon sei, eine Quelle hierfür konnte ich leider nie finden.

A.P. Moeller Maersk ist außerdem seit Jahrzehnten groß im Öl- und Gasgeschäft tätig.

Weiterhin unterstützen sie die rechtspopulistische Volkspartei Dänemarks mit nicht unerheblichen Geldmitteln.

Sollte sich sowas aber verstetigen, und man Kritik über Monate abwürgen würde, dann könnte ich mir vorstellen in einigen Monaten zu verkaufen, also rein aus gesellschaftspolitischen Gründen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

Was mir bei Ökoworld über alle Maßen gefällt, ist der Name. Das passt zu mir. Ok, ich bin nicht völlig verblödet, bei Aktien geht es um Kapitalismus und nicht um Romantik. Aber wie big lebowsky völlig zu Recht anmerkte, Inhaber geführte Aktie, das bringts.

Durchaus beachtenswert, was du da schreibst. Vielleicht liest Ökoworld ja hier mit ...

@southcol

So sehr ich deine Nichtinvestition nachvollziehen kann ... aber das mit Moeller Maersk wäre für mich kein Grund, nicht zu investieren. Ich investiere hier, weil Ökoworld viele Dinge richtig (und) gut macht. Und habe dabei keine Erwartung, dass sie es perfekt machen. Den perfekten Nachhaltigkeitsfonds gibt es nicht und wird es wahrscheinlich auch nie geben. Von daher reicht es mir, dass die Ökoworldfonds "ganz oben" mitspielen. Kürzlich habe ich einen Test gelesen (Link dazu finde ich leider nicht mehr, vielleicht kann den einer der hier mitliest, beisteuern) - ich meine es war finanztest oder Stiftung Warentest. In diesem Test wurden 100(!) Nachhaltigkeitsfonds getestet und nur 2(!) hatten die beste Note bekommen. Einer davon, war ein Ökoworldfonds.

Das ist natürlich kein Grund für Ökoworld, sich auf den Lorbeeren auszuruhen. Verbesserungspotenzial gibt es beim Betreiben von Nachhaltigkeitsfonds sicherlich immer.

(M)eine Sicht zum Thema Nachhaltigkeit:

"Perfekt nachhaltig"/absolut klimafreundlich leben ist in unserer Gesellschaft unmöglich. Außer als Obdachloser, der sein Leben unter der Brücke verbringt. Keine Heizung, kein Spritverbrauch, fast kein Konsum, Kleidung aus zweiter oder dritter Hand, Essen aus der Mülltonne ...

Aber das ist wohl kaum das, was wir - die wir hier investiert sind/mitlesen - wollen. Und ein Umzug ins Amazonasgebiet, um bei den Urwaldindianern "voll ökologisch" zu leben, ist auch keine Option.

Von daher gesehen definiere ich Nachhaltigkeit mit dem "Bemühen, so weit wie nur irgend möglich die Umwelt/die Ressourcen zu schonen".

Um noch mal bei dem Vergleich mit Demeter zu bleiben:

Ich finde Demeter eine wirklich gute Sache. Klar, könnte ich auch sagen, dass ich Demeter nicht gut finde, da ja von den Demeterlandwirten auch Fleisch und Wurst produziert wird und dabei Tiere getötet werden, bzw. das Klima durch Fleischproduktion viel mehr belastet wird, als durch Pflanzenanbau.

So, wie ich es Demeter nachsehe, dass sie Dinge machen die ich persönlich! "anders als gut" ansehe ... so sehe ich es auch Ökoworld nach, sollten sie manche Dinge machen, die durchaus hinterfragungswürdig sind. Wichtig ist, dass die Ökoworldfonds sehr gut sind. Und stetig daran gearbeitet wird, (noch) besser zu werden. Das reicht mir, um hier investiert zu sein. Ich erwarte keine Perfektion. Bin ja selbst auch "anders als perfekt". ;-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

"Aufmerksam geworden bin ich durch alte Mitstreiter aus dem Hypoport Forum, z.B. Angela Ferkel ."

Who the Fu... is AngelaFerkel?

Ich sehe - die Vergangenheit holt einen doch immer wieder mal ein. :)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

Wenn du gesellschaftliche Relevanz und Einstellung meinst, die man an der Börse hinten an stellen sollte, dann kann man das so sehen, aber das ist ja eine subjektive Sicht. Muss jeder für sich selbst entscheiden.

Eine Sache, die man auch als Kapitalist nicht unterschätzen sollte, ist dass Image bzw. der Ruf eines Unternehmens. Natürlich kann gerade ein Unternehmen auch Schaden nehmen, das von gesellschaftlichen Standards wie Ökologie lebt, aber irgendwann sich Fälle häufen, wo man gegen diese eigenen Standards verstößt. Wenn diese Fälle dann öffentlich debattiert werden, kann das Unternehmen entsprechend negativ betroffen sein. Noch ist das bei Ökoworld nicht der Fall. Umso wichtiger dass Mannes vielleicht intern auf die Agenda setzt.

Wie gesagt, noch habe ich damit kein allzu großes Problem, da Ökoworld ein umfangreiches Portfolio hat, aber wenn solche Beispiele wie Maersk im Grund fürs Investment nicht kommuniziert, vielleicht weiteres solche Investitionen eingeht, und auf dann kommende Kritik (auch meinerseits per Mail) nicht reagieren würde, dann käme irgendwann der Zeitpunkt wo ich aussteigen würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

Ich bin eben gleich anfangs mal über die Posi "A.P. Maersk" an erster Stelle gestolpert, und die Firma und ihre Nähe zur US Regierung sind für mich seit Jahrzehnten ein rotes Tuch. Eben sehr subjektiv.

Mir gefällt natürlich auch der Name "Ökoworld" und die generelle Ausrichtung entspricht meiner Lebensphilosophie. Auch werde ich die Fonds und die Aktie weiterhin beobachten

Sollte die Ampel für Nachhaltigkeitsfonds kommen, dann dürfte Ökoworld in zweifacher Weise davon profitieren (mal vorausgesetzt, die Ökoworldfonds bekommen die grüne Ampel).

Zum einen natürlich weil mit einer grünen Ampel, der Nettogeldzufluss einen zusätzlichen Schub bekommen dürfte.

Zum anderen - und das könnte eine noch größere Wirkung haben - weil die Nachhaltigkeitsfonds die nur eine gelbe Ampel bekommen, sicherlich ihr Portfolio so umstellen werden, damit sie auch eine grüne Ampel bekommen. Die Fonds die "rot sehen" werden ihr Portfolio ebenfalls umstellen, um zumindest auf Stufe gelb zu kommen, da mit einer roten Ampel kein Blumentopf mehr wird zu gewinnen sein. Eine Portfolioumstellung die eine Änderung der Ampel von gelb auf grün, bzw. von rot auf gelb folgen lässt, wird dadurch erreicht, dass die nicht nachhaltigen Firmen verkauft werden und die Firmen gekauft werden ...

... die die mit einer grünen Ampel klassifizierten Nachhaltigkeitsfonds schon in ihrem Portfolio haben. :)

Die mit gelb und rot eingestuften Fonds würden dann sozusagen die Portfolios der grün eingestuften Fonds durch die Decke jagen. :))

Sollte die Ampelregelung kommen und die Ökoworldfonds mit grün eingestuft werden, dann besteht die sehr große Chance, dass das Invest in Ökoworld zum Selbstläufer wird. Möglicherweise sogar zum Selbst"sprinter". ;-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

Angehängte Grafik:

chart_free___koworld5.png (verkleinert auf 54%)

chart_free___koworld5.png (verkleinert auf 54%)

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Ökoworld AG |

Über 17.000 Stück heute schon gehandelt. Somit ist das Kriterium "täglicher Mindesthandelsumsatz von 1 Mio. Euro" erfüllt.

Von daher gesehen:

AP Moersk raus und Ökoworld rein und alles ist gut. :)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

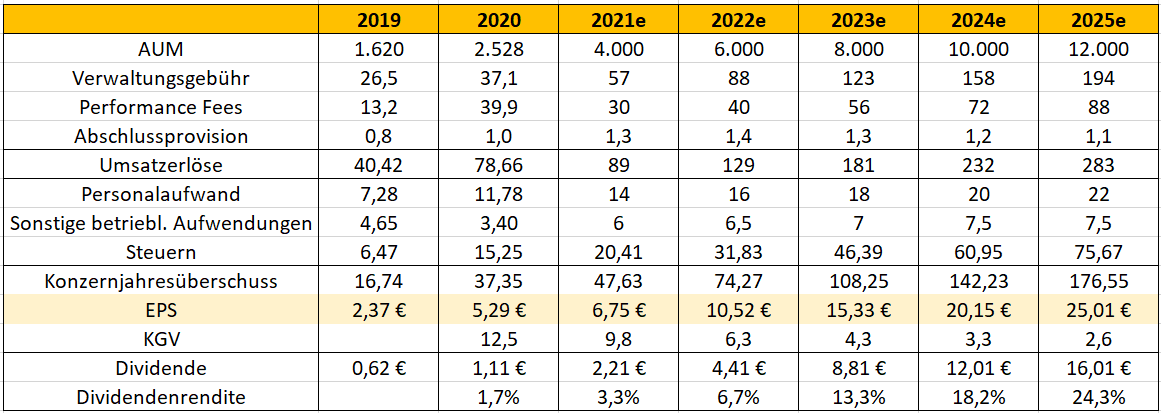

Wenn Ökoworld es wie gesagt schafft die AUM bis 2024/25 auf über 10 MRD zu steigern, winkt hier ein EPS von 25€. Da das Geschäftsmodell nahezu komplett ohne Capex auskommt, wäre sogar annähernd eine Vollausschüttung des Gewinns möglich. Ich rechne zwar mit deutlichen Dividendenerhöhungen in den nächsten Jahren (siehe unten), aber trotzdem wird Ökoworld bis Ende 2025 300 Mio. € an Cash anhäufen können. Da ich anorganisches Wachstum eigentlich ausschließe, bleiben da neben starken Dividendenerhöhungen eigentlich nur noch Aktienrückkäufe. Das würde natürlich das EPS und die Dividende noch mal deutlich erhöhen.

Da Ökoworld so günstig bewertet ist und starke Wachstumschancen kombiniert mit deutlichen Skaleneffekten bietet, könnte das CRV eigentlich kaum besser sein. Auch trotz der Rallye, die die Aktie bereits hinter sich hat, könnte Ökoworld noch mal zum Tenbagger in den nächsten 4-5 Jahren werden. Ich werde jedenfalls auch bei 100€ keine Aktie verkaufen und sogar weiter regelmäßig aufstocken. Entspannen und zurücklehnen ist hier mein Motto!

Entscheidend für meine Schätzungen ist natürlich, dass Ökoworld die AUM weiter stark steigern kann. Aufgrund der aktuellen Rahmenbedingen halte ich das bei Ökoworld für strukturelles Wachstum und für alles andere als unrealistisch. Meine Schätzungen beim AUM sind ambitioniert, aber nicht aus der Luft gegriffen. Andere Nutzer (z.B. AngelaF.) sind ja sogar noch optimistischer. Und mit 8% Rendite p.a., die ich als Grundlage für meine Schätzungen genommen habe, habe ich mit Sicherheit nicht zu Hoch gegriffen. Es wird zwar auch mal schlechtere Jahre geben, aber halt auch deutlich bessere. Man sieht jedenfalls in meiner Tabelle schön, wie sich mit steigenden AUM die Skaleneffekte bemerkbar machen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ökoworld AG |

Angehängte Grafik:

2021-06-03_vision_2025___koworld.png (verkleinert auf 43%)

2021-06-03_vision_2025___koworld.png (verkleinert auf 43%)

Das heißt in 4 Jahren kommen zu den aktuell 3,2 Mrd noch 4,8 dazu, also 8 Mrd. Plus gewisse Kurssteigerungen sind da 10 Mrd keinesfalls unrealistisch, im Gegenteil. Aber als Zielzahl ist das sicherlich ne sehr gute Orientierungsgrösse für 2025.

Optionen

| Boardmail an "biergott" |

Wertpapier: Ökoworld AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Ökoworld AG |