against all odds

Seite 90 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.656 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 87 | 88 | 89 | | 91 | 92 | 93 | ... 117 > | ||||

so kurzfistig handel ich nicht, ist aber eine sehr lesenswerte studie...

Optionen

Angehängte Grafik:

image.jpg (verkleinert auf 90%)

image.jpg (verkleinert auf 90%)

Ich überlege, ob sich am Montag schon mal ein Kurzfrist-Trade bezüglich einer technischen Gegenreaktion lohnen könnte?

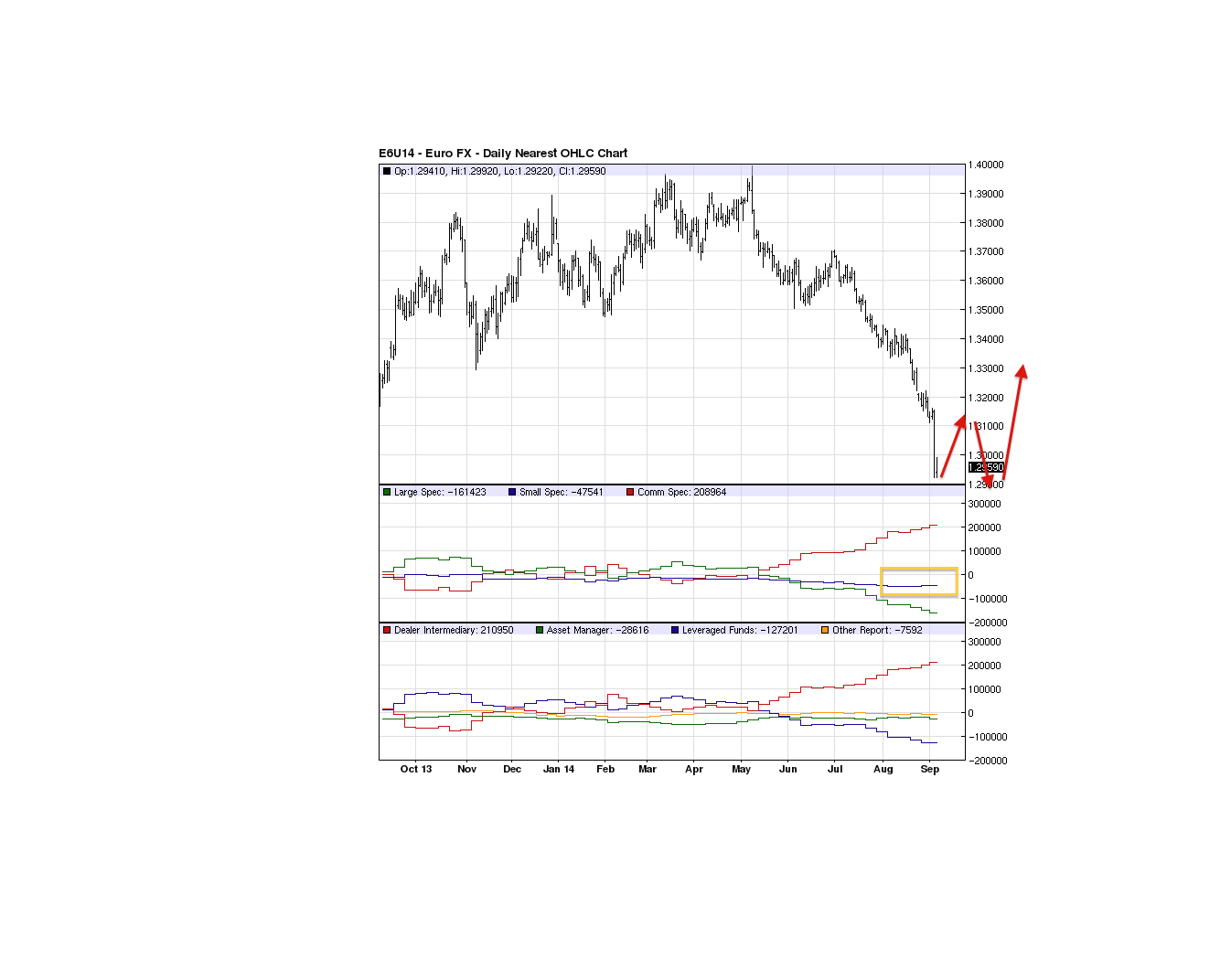

Langfristig würde ich erst mal abwarten, ob sich so etwas wie ein Boden bildet.

Angehängte Grafik:

euro_cot.png (verkleinert auf 37%)

euro_cot.png (verkleinert auf 37%)

Ansonsten wären bessere Wirtschaftsdaten in der Welt insbesondere für das Exportland Deutschland wichtig. Das würde den Anker für den Euro stärken und den Verfall des Euro bremsen oder stoppen können.

Angehängte Grafik:

euro.png (verkleinert auf 28%)

euro.png (verkleinert auf 28%)

Der Euro ist weiter auf Abwertungstour. Trends halten länger als man es sich so denkt. Wo da das Ende ist, ist noch nicht absehbar.

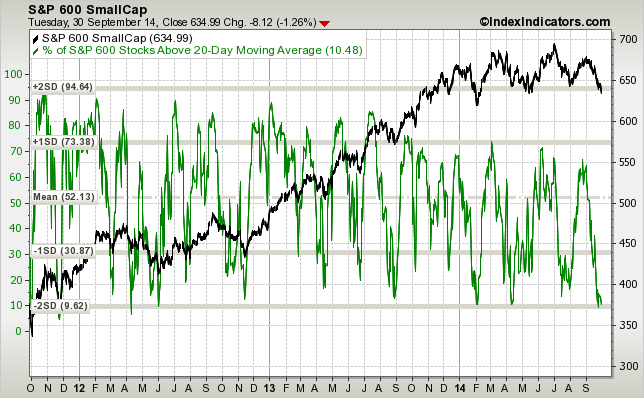

Ansonsten finde ich diese Börsenphase extrem schwierig, da die Kursentwicklungen zB der EM´s konträr zu den Ami Indizes läuft. Da ist es schwer irgendwo ein Top oder einen Boden auszu machen.

Die Small Cap´s bei den Amis sind schon relativ stark gefallen, während die Hauptindizes noch nicht so viel abgeben mussten. Aber selbst aus der technischen Sicht des SP 600 mag ich persönlich zur Zeit keinen nahenden Boden ausrufen, auch wenn die EMA´s die implizieren könnten.

Angehängte Grafik:

sp600-vs-sp600-stocks-above-200d-sma-params-....png (verkleinert auf 79%)

sp600-vs-sp600-stocks-above-200d-sma-params-....png (verkleinert auf 79%)

Angehängte Grafik:

sp600-vs-sp600-stocks-above-20d-sma-params-....png (verkleinert auf 79%)

sp600-vs-sp600-stocks-above-20d-sma-params-....png (verkleinert auf 79%)

Was untypisch für eine Topbildung wäre ist das fehlende Volumen. Aber ob immer alle Einzelkomponenten einer Definition vorhanden sein müssen?

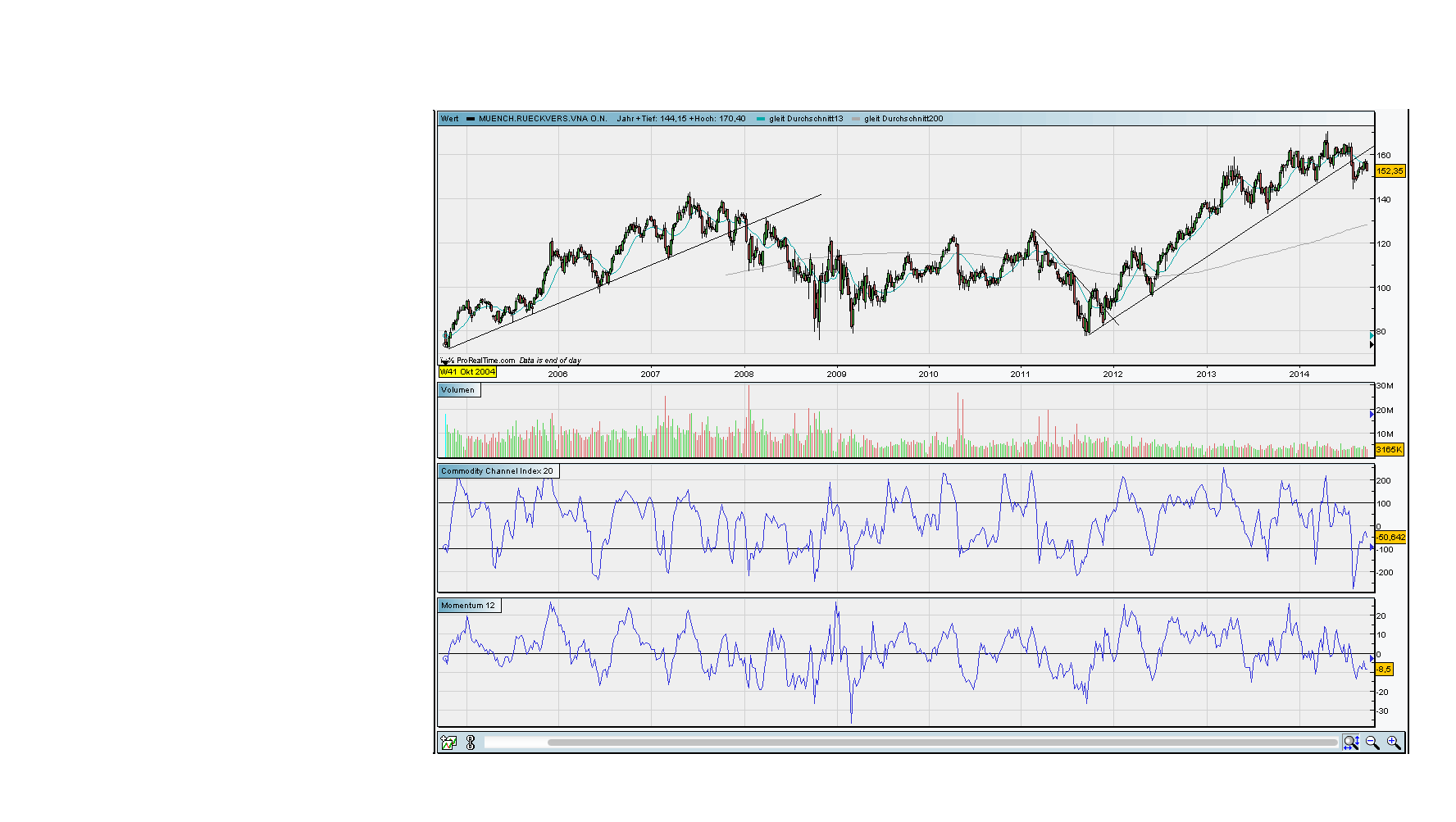

Fakt ist, dass die Hausse lange gelaufen ist und trotz weiterhin vorhandenen Willens der EZB die Märkte weiter mit Liquidität zu versorgen steigen die Kurse in Euroland nicht weiter an.

Angehängte Grafik:

muenchner_rueck.png (verkleinert auf 28%)

muenchner_rueck.png (verkleinert auf 28%)

Ausntechnischer Sicht wären wir schon in einem Bereich, der in einem ungebrochenen Bullenmarkt schon super Einstiegsmöglichkeiten bieten würde. Zur Zeit wäre ich da vorsichtiger.

Besonders schwierig macht es der Umstand, dass die Amis langsamer korrigieren und da hätten die Indikatoren noch Platz nach unten, ohne dass man bei "Unten" von einem Crash reden könnte.

Was für mich ein negatives Zeichen ist.

Aber eigentlich glaube ich noch nicht an den Crash. Wenn ich mir das Zocken nicht verboten hätte, hätte ich inzwischen schon ein Knock-Out Long auf den DAX gekauft. Aber bei fallenden Märkten auch sehr riskant.

Ich kann mir jedenfalls gut vorstellen, dass die US-Märkte halten. Und der DAX wird dann, wie immer, brav hinterherlaufen.

www.daxtrend.blogspot.de

Ich sehe zwar im Allgemeinen keine Euphorie, finde solche Preiskurven dennoch interessant. Wir könnten es hier auch mit einem grundsätzlichen Misstrauen in den Markt zu tun haben und da geht man vorsichtshalber in konservative Werte.

Angehängte Grafik:

union_pacific.png (verkleinert auf 28%)

union_pacific.png (verkleinert auf 28%)

Angehängte Grafik:

dow.png (verkleinert auf 44%)

dow.png (verkleinert auf 44%)

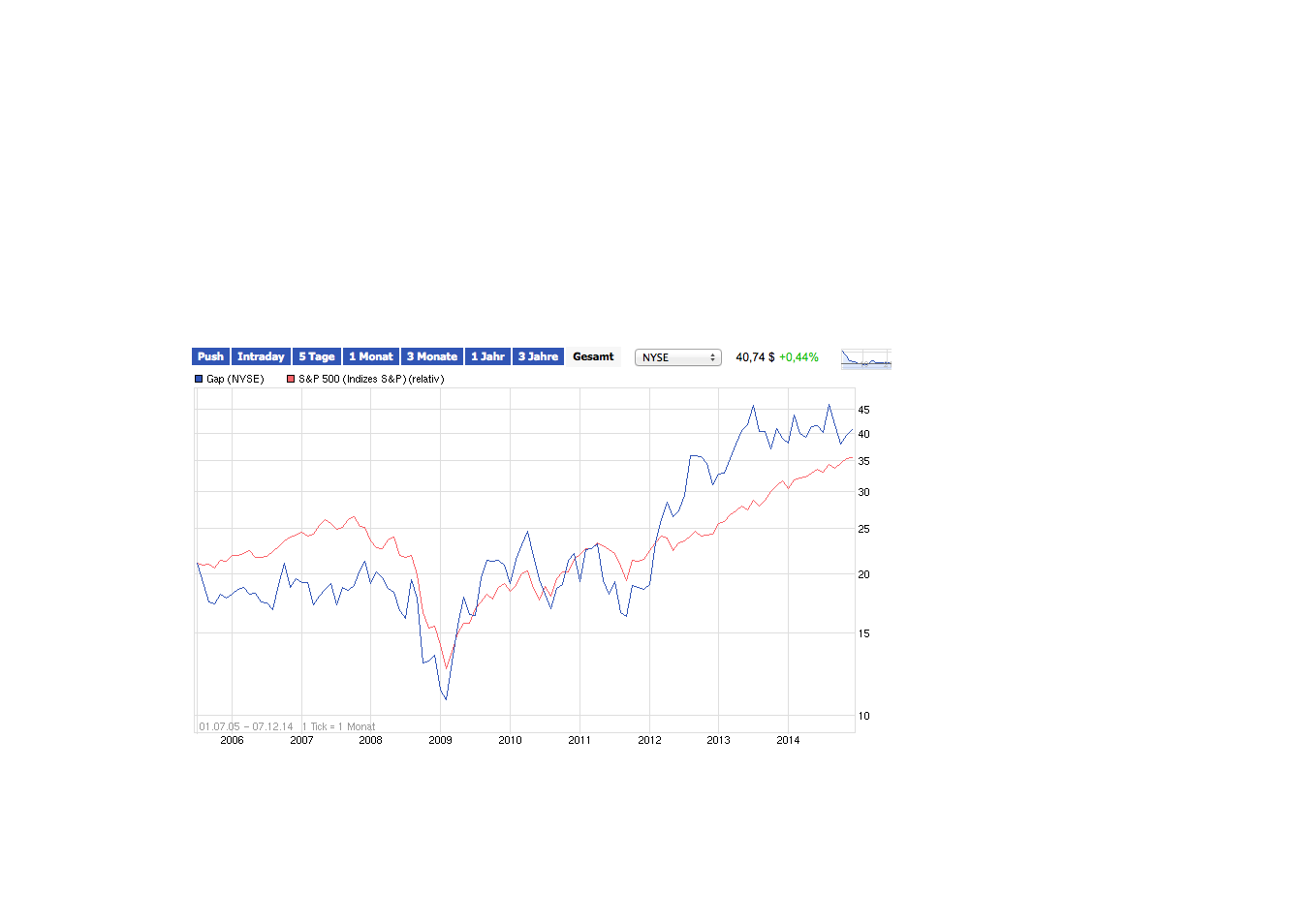

ZB wäre die Fa. Gap so ein Kandidat. Während der Gesamtmarkt ein neues Hoch markiert, läuft der Wert seitwärts. Hier mal im Vergleich mit dem SP 500.

Angehängte Grafik:

gap2.png (verkleinert auf 37%)

gap2.png (verkleinert auf 37%)

Angehängte Grafik:

gap1.png (verkleinert auf 28%)

gap1.png (verkleinert auf 28%)

Während die EMA beim Dax schon sehr weit oben ist, hat die bei den Amis noch viel Luft nach oben, wenn der Aufwärtstrend hält.

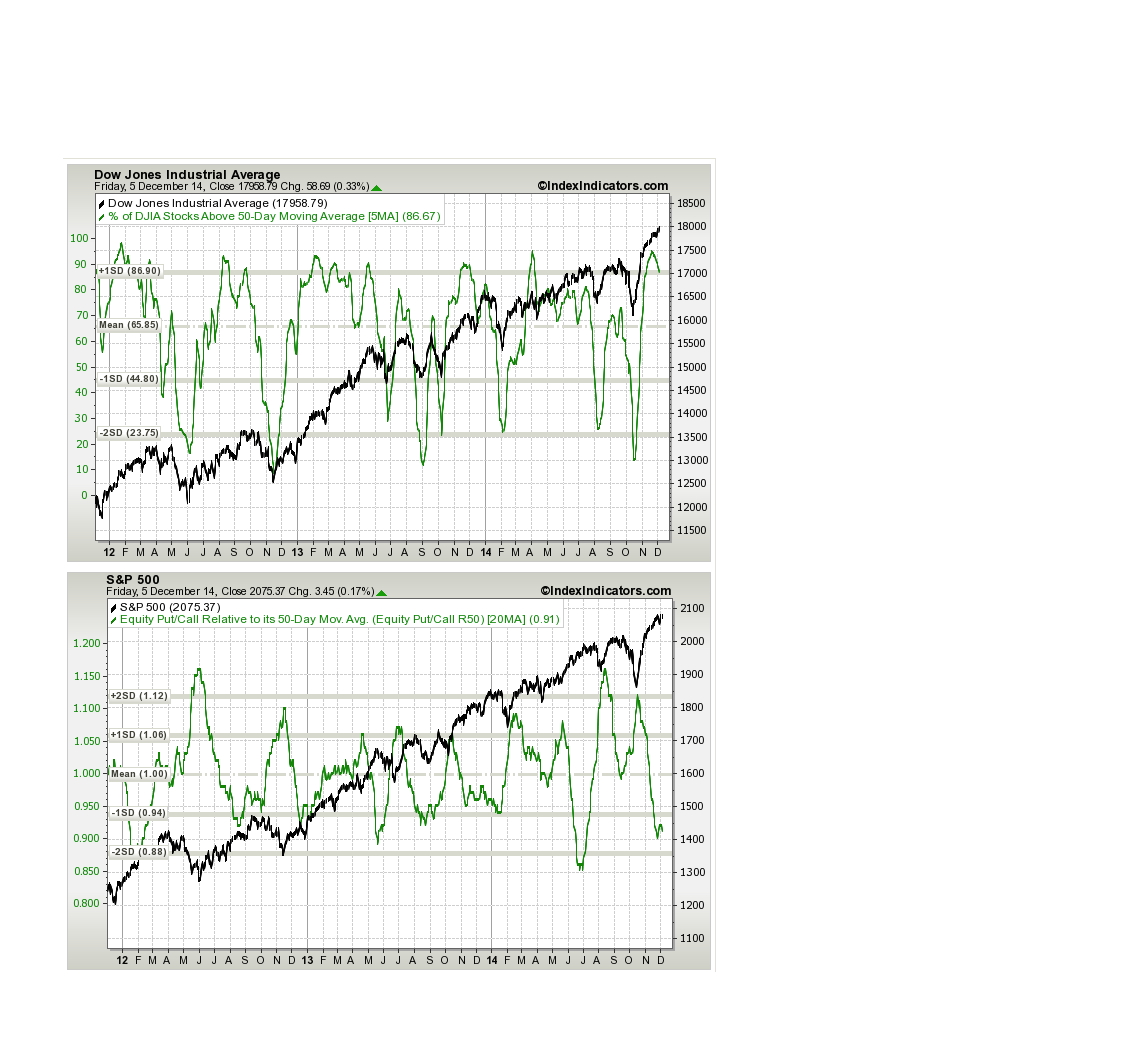

Danach werde ich zwei Devisenpaare posten, die auf eine kommende Dollarschwäche hinweisen könnten, was für die Commodities positiv wäre und die Märkte stützen könnte. Insbesondere GBP/USD hat charttechnisch gesehen das Potenzial für einen Aufwärtstrend.

Der letzte Chart zeigt das Euwax-Sentiment, dass ebenfalls das Potenzial für eine Wende in den positiven Bereich hat, was für weiter steigende Kurse bis zu einem gewissen Punkt stehen kann.

Dies ist natürlich den Entwicklungen in der Griechenland- und Ukraine Krise geschuldet, die bei den Investoren für erhebliche Unsicherheit gesorgt hatte. Warten wir also darauf, bis alle guten Nachrichten drin sind.

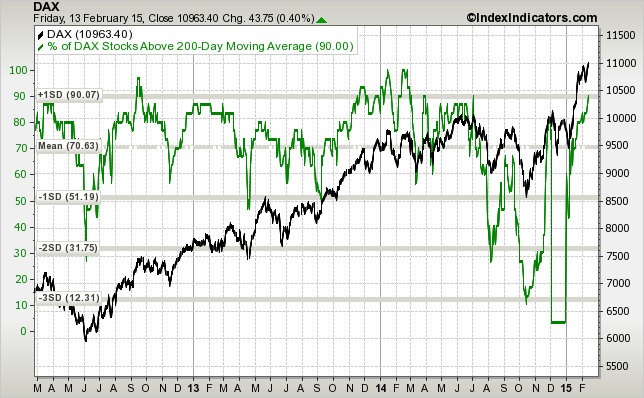

Allerdings darf man bei der bärischen Sicht der Dinge nie die Notenbanken aus dem Blick verlieren, die nach wie vor die Märkte fluten. Für einen echten Downmove bedarf es deshalb eines ordentlichen Triggers. Alles andere bleibt eine Konsolidierung im Aufwärtstrend.

Angehängte Grafik:

dax-vs-dax-stocks-above-200d-sma-params-3y-....png (verkleinert auf 79%)

dax-vs-dax-stocks-above-200d-sma-params-3y-....png (verkleinert auf 79%)

Das bullische Sentiment zeigt sich robust, ohne jede Irritation durch die geopolitischen Dramen. Das bearische Sentiment hat die Kapitulationsphase erfolgreich abgeschlossen und existiert nur noch als Erinnerung. Der stetig fortschreitende Bullmarkt erscheint als die normalste Sache der Welt, die nur noch unaufgeregt oder überhaupt nicht mehr kommentiert wird.

Der Antizykliker steht damit vor dem Problem, die unvermeidliche Wende im Zyklus zu 'erfühlen', ohne diesmal auf starke Indikationen wie den euphorischen Spike bzw Exzesse im privaten Kredit zugreifen zu können. Im historischen Vergleich sehen wir jedoch einen Bullmarkt, dessen Amplitude der eines exzessiven Investitionsbooms entspricht und nicht dem eines Deflationsszenario wie seit 08 ff. Hier wäre der fundamentale Grund für eine Korrektur zu verorten.

Optionen

Angehängte Grafik:

fig2.gif (verkleinert auf 78%)

fig2.gif (verkleinert auf 78%)

Optionen

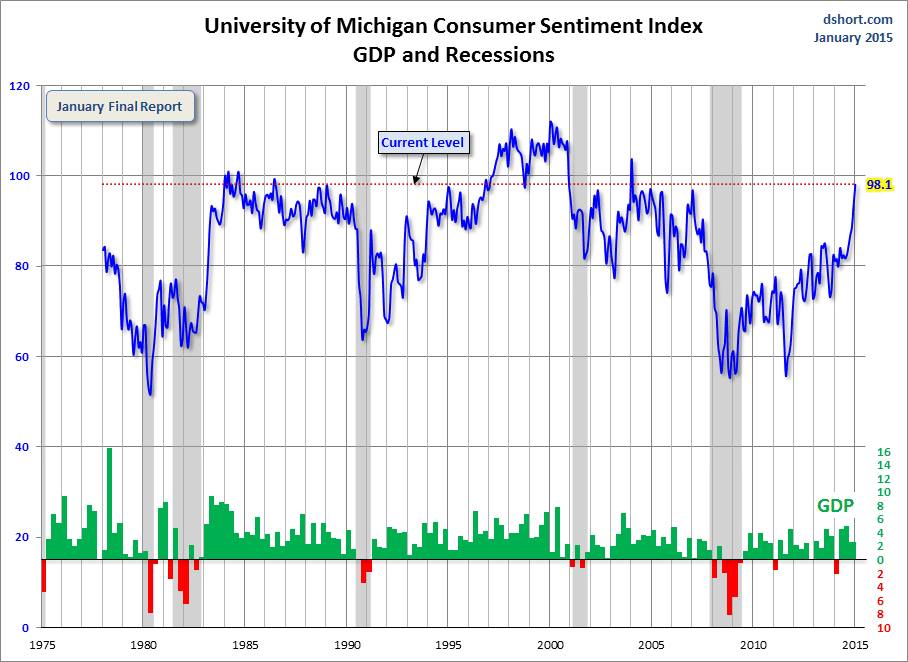

Angehängte Grafik:

dshort-michigan-sentiment.png (verkleinert auf 56%)

dshort-michigan-sentiment.png (verkleinert auf 56%)

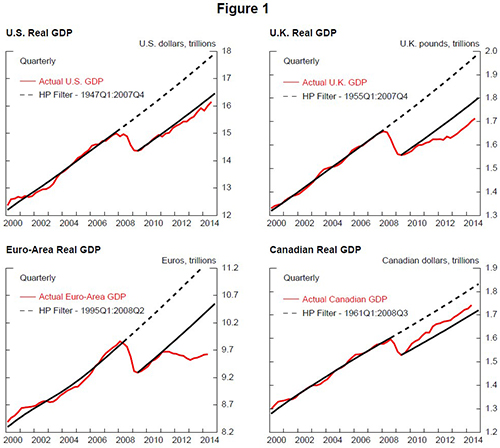

...Economic models usually assume that recession-induced gaps will close over time, typically via a period of above trend growth. In our results, growth is not faster after the recession than before, implying that the recession-induced gap is closed primarily by revising estimates of trend output growth lower. Interestingly, much of the downward revision to estimates of trend output happens well into the recovery. In particular, as economies recover and the lower level of actual output persists, potential output is gradually revised down toward actual GDP.

One reason output gaps are typically viewed as transitory is likely that techniques to calculate trend are often two sided, bending in response to the evolution of actual data...

...Although these calculations are simple, they raise deeper questions about the impact of recessions on trend output. The finding that recessions tend to depress the long-run level of output may imply that demand shocks have permanent effects. The sustained deviation of the level of output from pre-crisis trend points to flaws in the way the economics profession models the recovery of output to economic shocks and raises further doubts about the reliance on measures of output gaps to determine economic slack. For policymakers, the results also point to the cost of recessions, especially deep and long ones, and provide a rationale for strong and rapid policy responses to economic downturns.

http://www.federalreserve.gov/econresdata/notes/...lves-20141112.html

Optionen

Angehängte Grafik:

fig1_20141112.jpg

fig1_20141112.jpg