Zinserhöhungszyklus und Rezession

"Bond Traders Refocus on 3% U.S. Yield as Inflation Bets Mount"

A rally in commodity prices to multiyear highs added to the pressure on government debt, weighing on longer-maturity Treasuries.

https://www.bloomberg.com/news/articles/...reasury-yield-back-in-view

Angehängte Grafik:

tnx_2018-04-20.png (verkleinert auf 72%)

tnx_2018-04-20.png (verkleinert auf 72%)

«Die schlechten Nachrichten kommen noch»

Harald Preissler, CIO der Bantleon Bank, erwartet eine markante Abkühlung der Weltwirtschaft und eine scharfe Korrektur an den Börsen.

https://www.fuw.ch/article/die-schlechten-nachrichten-kommen-noch/

Bewundernswert wie die meisten Leute an der Börse es schaffen wollen, mit ihrer Glaskugel besser als die Herde zu sein - statistisch im Prinzip ein Ding der Unmöglichkeit, weil jeder Gewinn an der Börse der Verlust eines anderen ist. Börse ist bekanntlich ein Nullsummenspiel, was dauerhaft zu gewinnen aufgrund der mittlerweile fast gleichzeitigen Information aller Teilnehmer extrem schwer ist.

Ich trade also nur Indikatoren und von daher sieht es noch nicht nach Rezession und Börsencrash aus. Dass "schlechte Nachrichten noch kommen" ist eine Binsenweisheit - das Problem ist nicht das ob, sondern das wann.

Von daher halte ich es mit den Guys von JPMorgan, die schon im Dezember des letzten Jahres darauf aufmerksam machten, nicht allzu früh bärisch zu werden.

As for monetary tightening in 2018, JPMorgan strategists said it’s still in early stages, and that the U.S. yield curve is unlikely to invert until at least the second part of next year. Historically, stocks have “never peaked before the yield curve would get outright inverted" they wrote.

https://www.bloomberg.com//news/articles/...h-on-stocks-jpmorgan-says

"Die blockierte Zinswende"

Eine echte Zinswende wird es nicht geben, so wie die Zentralbanken sie blockieren. Damit steht der Weg offen für höhere Aktienkurse und -bewertungen.

.....Der Zins ist daher kein Phänomen des freien Marktes mehr, sondern er ist zu einem „Politikum“ geworden. Und wenn der politische Wunsch, den Zins niedrig zu halten, auf die geldpolitische Macht stößt, den Zins niedrig halten zu können, so ist es sehr wahrscheinlich, dass der Zins niedrig bleibt. Damit kommt es nicht zu einer ungewollten Zinswende – die sich die Volkswirtschaften im Grunde auch gar nicht mehr leisten können. Die Zentralbanken – die machtvollen Monopolproduzenten des Geldes – schleusen den Marktzins auf das politisch gewünschte Niveau......

Weiter hier

https://www.wiwo.de/finanzen/geldanlage/...te-zinswende/21209202.html

Inflation ist ja durchaus mächtig gewollt, da braucht man sich nur die Statements der EZB-Oberen, allen voran deren Chef Draghi und Chefvolkswirt Praet anschauen, die nach wie vor davon ausgehen, dass nur genügend Geld gedruckt werden muss, um die die gewünschte Inflation loszutreten. Draghi pustete ja aktuell in dieses Horn, als er ausführte, dass ein großes Ausmaß an geldpolitischem Stimulus immer noch erforderlich ist, blablabla, usw.

Scheinbar ist die Inflation wohl die einzige finanzpolitische Notwendigkeit in einer Welt, die förmlich in Schulden ertrinkt. Und die Inflation erscheint als die einzige Möglichkeit, die relative Last dieser immensen Schulden zu lindern, ohne Massenkreditausfälle zu verursachen. Aber die Schulden des einen sind eben nun auch die Ersparnisse des anderen.

Whatever it takes ;-))

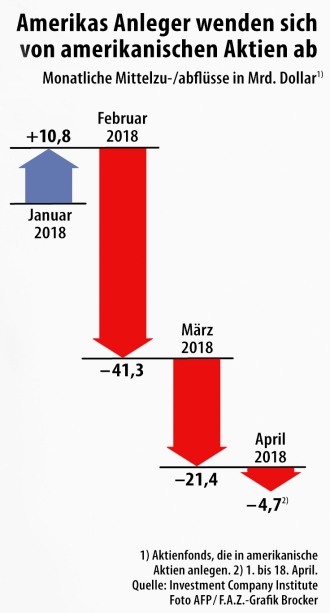

Angehängte Grafik:

infografik-amerikas-anleger.jpg

infografik-amerikas-anleger.jpg

Die EZB hat über Wertpapierkäufe bereits 2,37 Billionen EUR in das Finanzsystem gepumpt. Von ihrem höchstselbst ausgerufen und gleich einer Monstranz vor sich her getragenen Ziel einer Inflationsrate in Höhe von 2% ist sie jedoch gemäß eigener Angabe noch meilenweit entfernt. So tönt denn aktuell der EZB-Chefökonom Peter Praet, dass auch weiterhin "insgesamt ein grosses Ausmass an geldpolitischem Anschub notwendig bleibt". Hört, hört!

Es bleibt das ungute Gefühl zurück, dass die amtlichen Inflationsstatistiken eben nicht das reale Bild wiederzeichnen. Die gefühlte Inflationsrate liegt aller Wahrscheinlichkeit nicht nur fiktiv, sondern tatsächlich deutlich höher. Aber die Hohenpriester des Geldes werden jedoch nicht müde, uns inbrünstig vor den Gefahren einer Deflation zu warnen. Sie haben ihre gewichtigen Gründe dafür, dass die offizielle Inflationsrate in der Eurozone konsequent zu niedrig ausgewiesen wird.

"Inflation in Eurozone fällt trotz EZB-Geldspritzen"

Trotz der lockeren Geldpolitik der EZB hat sich der Preisauftrieb in der Eurozone verlangsamt. Die Teuerungsrate lag im April nur noch bei 1,2% und damit einen Tick niedriger als im März, wie das Statistikamt Eurostat am Donnerstag auf Basis einer Schnellschätzung mitteilte.

https://www.fuw.ch/article/...eurozone-faellt-trotz-ezb-geldspritzen/

Wer Gefühle hat, der muss sie beweisen. Alleine der Grund, die EZB hätte ein Interesse an zu niedrig ausgegeben Inflationsdaten, ist kein Beweis.

Für mich ist die Diskussion sowieso akademisch. Was folgt für uns daraus, wenn die EZB die Inflation zu niedrig angeben würde? Weiter steigende Kurse? Sicher. Aber sonst?

https://www.finanzen100.de/finanznachrichten/...ne_H352133638_527048/

http://www.rottmeyer.de/wie-schaffen-wir-das-nur/

Man darf zwar nicht vergessen, dass die Steuerlast in einem modernen Sozialstaat selbstverständlich hoch sein muss, es macht jedoch nachdenklich, wenn von den Steuerzahlern immer mehr eingefordert wird.

Wie das in den nächsten Jahren weiter geht kann man sich angesichts der demografischen Entwicklung ausmalen!

"Club der Inflationisten"

.......Dass diese Zusammenhänge trotz der geschäftigen Geschwätzigkeit in Washington unerwähnt blieben, kann nicht überraschen. Denn schließlich handelt es sich um ein Treffen von Regierungen, Notenbanken und Banken - also den Institutionen, die von der Inflation am meisten profitieren......

https://www.wiwo.de/politik/europa/...er-inflationisten/11657272.html

Zur Thematik Vermögenspreisinflation:

Thomas Mayer, Direktor des Flossbach von Storch Research Instituts, hat einen Vermögenspreisindex entwickelt, der die Nebeneffekte der EZB-Politik recht anschaulich wiederspiegelt.

So verteuerten sich im vierten Quartal 2017 die Vermögenswerte deutscher Haushalte um sage und schreibe 9,3 Prozent. Nach den Rekordwerten im zweiten und dritten Quartal 2017 war dies der dritte Höchstwert in Folge. Immobilien notierten mit einem Plus von 8,2 Prozent im Jahresvergleich, Aktien mit plus 11,8 Prozent und Betriebsvermögen mit plus 24,1 Prozent.

Zum Mayerschen Vermögenspreisindex geht's hier entlang

http://www.fvs-ri.com/fvs-vermoegenspreisindex/ueberblick.html

In der offiziellen Inflationsstatistik tauchen diese Teuerungseffekte natürlich nicht auf. Es dürfte so ziemlich außer Frage stehen, dass es in diesem Zuge auch zu den hier bereits angesprochenen sozialen Konsequenzen bzw. Verwerfungen kommen dürfte. Zu nennen wären hier u.a. die ansteigenden Mieten, der Deutsche Mieterbund rechnet im Zuge des in Deutschland laufenden Immobilienbooms mit Mietzuwächsen von im Schnitt rund fünf Prozent in 2018. Von weiterhin steigenden Immo-Preisen und Mieten darf auch in den Folgejahren ausgegangen werden.

Denn die steigenden Mieten treffen ja exakt die Gruppen von Menschen in Deutschland, die sich (noch) am unteren Ende der Leiter befinden.

So treiben laut einer aktuellen Studie des Marktforschungsinstituts YouGov die hohen Kosten für Wohnungen gerade auch junge Bundesbürger um. So gab ein Viertel der 18- bis 24-jährigen Befragten an, sie hätten angesichts hoher Mieten Probleme, eine geeignete Wohnung zu finden.

Desweiteren stellt sich Thomas Mayer in seiner regelmäßig erscheinenden FAZ-Kolumne aktuell die Kern-Frage

"Würde die EZB die Zinsen bis zu der Gefahrenschwelle treiben, um einen Ausbruch der Inflation zu bekämpfen, wenn ihr Mandat dies erfordert?"

http://www.faz.net/aktuell/wirtschaft/...-schuldenfalle-15575505.html

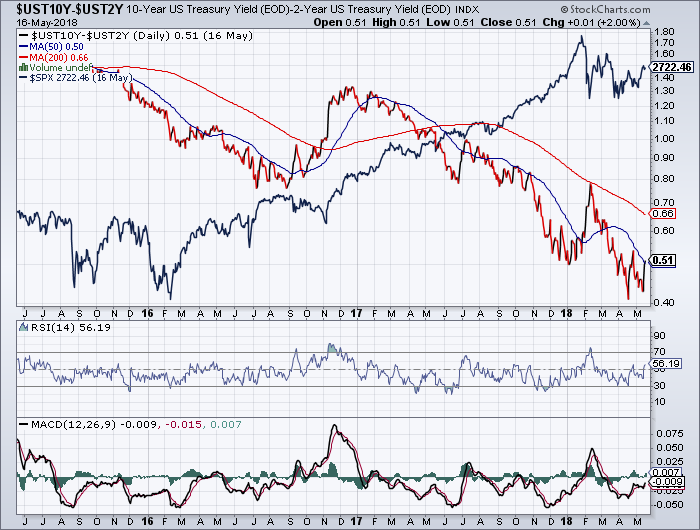

This time is different? LOL.

Angehängte Grafik:

ust10y-ust2y_vs_spx_2018-05-17.png (verkleinert auf 72%)

ust10y-ust2y_vs_spx_2018-05-17.png (verkleinert auf 72%)

Interessanterweise sagte der Chef der Distriktnotenbank St. Louis, James Bullard, am Montag, dass die Zins-Kurve bis Ende 2018 invertieren könnte. Eine Rezession wäre dann möglicherweise erst in 2020 zu erwarten.

Abzuwarten bleibt, wie verschärfend sich die quantitative Straffung der Fedschen Bilanz bemerkbar machen wird. Bis zum Jahresende wird die Fed gemäß Plan ihre Bilanz um 420 Mrd. US-Dollar oder 10% reduziert haben. Die Folgen dieses Bilanzabbaus sind schwer zu prognostizieren, möglicherweise könnte der Abbau ähnlich wirken wie Zinserhöhungen und das Rezessionsrisiko erhöhen.

"Die Insolvenz der Türkei ist keine Frage der Zeit mehr - der Anfang ist schon gemacht"

Wer sich mit dem Makroökonomen und Wirtschaftshistoriker Russell Napier unterhält, braucht gute Nerven. Der Schotte rechnet mit einem «replay» der 80er Jahre, eine Krise in der Türkei fordere Europa und andere Schwellenländer.

https://www.nzz.ch/finanzen/fonds/...heimlich-stark-werden-ld.1385691

"Euroraum unter Zinsnarkose"

Doch ist das der wirkliche Grund für die anhaltende Niedrigzinspolitik? Keine offizielle Presseerklärung verkündet es und niemand aus den etablierten Politiker- und Ökonomenkreisen sagt es: Doch der extrem niedrige Euro-Zins ist zu einer notwendigen Einrichtung geworden, um den Euroraum beieinander und den Euro über Wasser zu halten. Diese Einschätzung lässt sich anhand der Staatsverschuldung im Euroraum eindrücklich illustrieren.

https://www.goldseiten.de/artikel/...-Euroraum-unter-Zinsnarkose.html

Womit der Gebert-Indikator ein Sell-Signal triggert, denn Null bzw. ein positiver Punkt ist gemäß des Indikators als Verkaufssignal zu werten.

a) Ist die Inflationsrate in der Eurozone niedriger als vor zwölf Monaten? = NEIN

b) War der jüngste Zinsschritt der Europäischen Zentralbank eine Senkung? (Senkung zu Anfang 2016 auf 0,00%, danach keine Veränderung, also = JA)

c) Steht der Dollar zum Euro höher als vor einem Jahr? = NEIN

d) Befinden wir uns in den Monaten November bis April? = NEIN

Die aktuelle Gemengelage rund um die Thematiken Italien und Türkei sowie den weiteren protektionistischen Bestrebungen und vermehrte Anzeichen, welche für eine Abkühlung der Konjunktur sprechen, mahnen nunmehr zu einer doch eher vorsichtigen Gangart. Es erscheint unter den gegebenen Umständen sehr wohl möglich, dass die Aktienmärkte zu ihren Höchstständen vom Januar vorerst nicht mehr in Reichweite kommen werden.

Kurz zum Thema:

Die EZB wird aller Wahrscheinlichkeit nach die Inflation weiterhin kleinreden und darauf hoffen, dass die Bürger weiter der Kaufkraft des Euro vertrauen. Denn auch heute könnten höhere Inflationsraten helfen, die Schuldenlast zu reduzieren, entsprechend würden sich dadurch Schulden und Forderungen somit entwerten. Stellt sich weiterhin trotz massiven Gelddruckens keine nennenswerte Inflation ein, so wird es seitens der EZB dann wohl zu aggressiveren "Taten" kommen, davon ist klar auszugehen. Bevor das Projekt "EURO" mit großem Knall zerfällt, wird es sicher noch zu einschneidenden Maßnahmen kommen. Und wie hochgradig flexibel die EZB samt anhänglicher Polituk da sein kann, das haben sie bereits in den letzten Jahren unter Beweis gestellt.

Thomas Mayer, Leiter des Flossbach von Storch Research Instituts, erklärt in diesem Zusammenhang, dass er eine Rückkehr zu Zinsniveaus wie vor der Finanzkrise bedingt durch die hohen Schuldenniveaus dauerhaft für ausgeschlossen hält.

"Die nächste Krise könnte das Ende des Euro bedeuten"

http://www.dasinvestment.com/...hste-krise-koennte-das-ende-des-euro/