Zinserhöhungszyklus und Rezession

Die USA und die Briten haben mit ihren Kolonialattitüden entscheidend dafür gesorgt, dass ein Land wie der Iran viele Jahrzehnte in andauerndes Unheil gestürzt wurde.

So wie das Beispiel des parlamentarisch legitimierten Ministerpräsidenten Mossadegh 1953 im Iran deutlich aufzeigt. Hier ist die Beteiligung des US-Geheimdienstes CIA am Umsturz der Mossadegh-Regierung inzwischen offiziell bestätigt und eingestanden. Dafür mussten jedoch 60 Jahre vergehen, bis im Jahr 2013 die Geheimhaltungseinstufung weiterer Dokumente aufgehoben wurde.

Die Briten waren nach dem zweiten Weltkrieg so gut wie pleite. Doch dadurch, dass sie die großen Erdölvorkommen im Iran ausbeuten konnten, wofür der Iran seinerzeit von den Briten nur mit einem "Trinkgeld" abgespeist wurde, konnte die Anglo-Iranian Oil Company die kriegsgebeutelte britische Regierung mit harter Währung versorgen. Als Mossadegh eine höhere und gerechtere finanzielle Beteiligung Irans an der Ölförderung verlangte, stellten sich die Briten stur und sagten "No". Mossadegh kündigte daraufhin einseitig die Verträge und verstaatlichte die Anglo-Iranian Oil Company. Die Briten sorgten in Folge im Schulterschluss mit den USA für den Umsturz im Iran. Die sich seinerzeit daraus ergebenden Konsequenzen dieses Umsturzes hallen bis zum heutigen Tag nach.

https://blogs.wsj.com/dailyshot/2018/08/08/...ll-on-american-farmers/

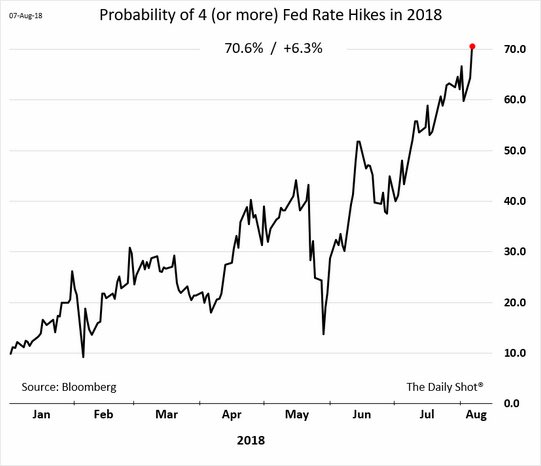

Angehängte Grafik:

fed-hikes_in_2018_wahrscheinlichkeit.jpg (verkleinert auf 94%)

fed-hikes_in_2018_wahrscheinlichkeit.jpg (verkleinert auf 94%)

Der Großmeister der Investorengilde wusste immer schon, dass im Einkauf der Gewinn liegt. Hohe Bewertungen verheißen recht wahrscheinlich keine hohen Renditeaussichten.

"Why Warren Buffett's record-breaking cash stockpile should have investors very worried"

Warren Buffett's Berkshire Hathaway had $111 billion of cash on its balance sheet at the end of last quarter, the most in the company's history.....

.....So the question for investors now becomes whether to follow Buffett to the sideline or to stay invested in a market that is, by many measures, overextended. After all, the longer they wait, the higher the likelihood they'll be left holding the bag when things go south.

https://finance.yahoo.com/news/...-record-100300259.html?guccounter=1

Angehängte Grafik:

buffett-indikator_2018-08-09.png (verkleinert auf 63%)

buffett-indikator_2018-08-09.png (verkleinert auf 63%)

(Reuters) Die Inflation in den USA hat sich im Juli nicht weiter beschleunigt. Die Verbraucherpreise legten erneut um 2,9% zum Vorjahresmonat zu, wie das Arbeitsministerium am Freitag mitteilte. Experten hatten sogar mit einem Anstieg auf 3% gerechnet. Werden die besonders stark schwankenden Preise für Lebensmittel und Energie ausgeklammert, dann stieg diese sogenannte Kerninflationsrate mit 2,4% so kräftig wie seit fast zehn Jahren nicht mehr.

Recht anschaulicher Artikel in der Financial Times, wie die Bullen ungeachtet jedweder Risiken weiterhin den US-Markt reiten. Der Highflyer hierzu ist das überkaufte "Buy the F*cking Dip-Shirt" der Stocktwits-Seite. Kauft US-Aktien, liebe Leute, denn übermorgen sind sie sehr wahrscheinlich ausverkauft :))

https://www.ft.com/content/9c42685a-9c19-11e8-9702-5946bae86e6d

Angehängte Grafik:

btfd.jpg (verkleinert auf 51%)

btfd.jpg (verkleinert auf 51%)

Fondsmanager rund um die Welt haben gegenüber dem Vormonat ihre Aktienposition aufgestockt. Besonders beliebt sind US-Titel, Tech und Banken.

Unbeliebt sind dagegen britische Titel (UK), Schwellenländerbörsen (EM), Aktien von Industrieunternehmen und Obligationen (Bonds).

https://www.fuw.ch/article/us-aktien-und-faang-hoch-im-kurs/

Anbei noch ein Chart aus dem "Economist", der die Kursdifferenzen des China-Index CSI 300 und seines US-Pendants S&P500 seit dem Beginn der Handels- und Zollstreitigkeiten aufzeigt.

"Is China losing the trade war against America?"

A weak Chinese stockmarket gives America the edge, at least in confidence

https://www.economist.com/finance-and-economics/...ar-against-america

Angehängte Grafik:

usa-china-handelskrieg.jpg (verkleinert auf 83%)

usa-china-handelskrieg.jpg (verkleinert auf 83%)

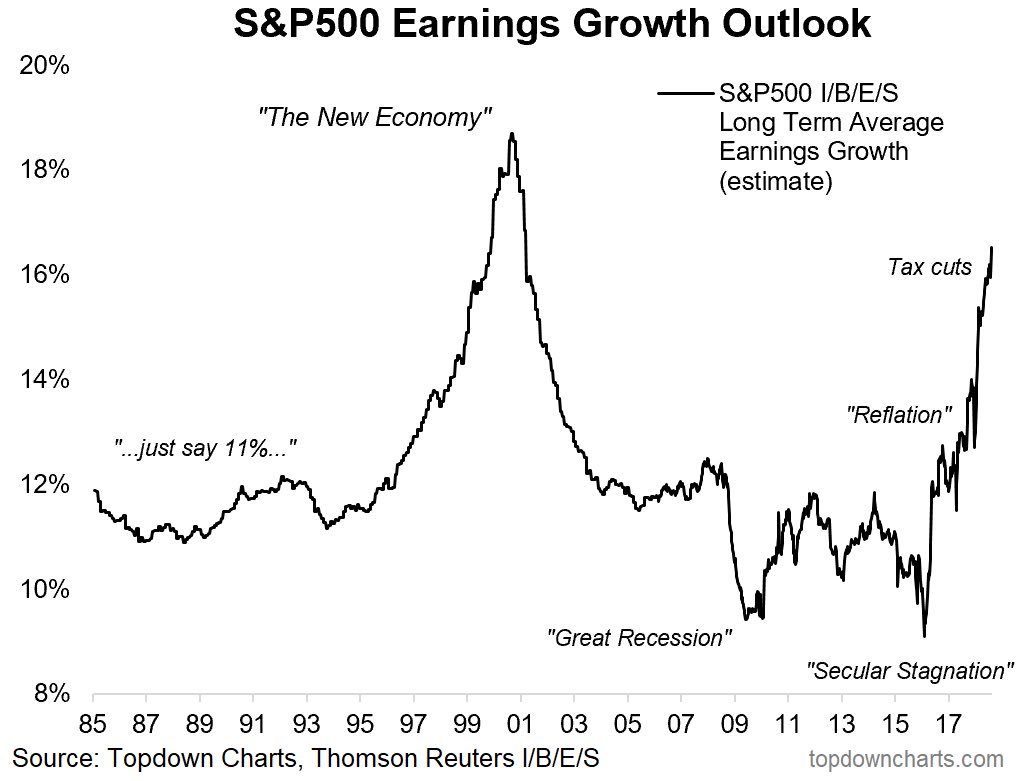

Angehängte Grafik:

s_p500_earnings_outlook_2018-08.jpg (verkleinert auf 49%)

s_p500_earnings_outlook_2018-08.jpg (verkleinert auf 49%)

Wenn die US-Notenbank ihre politische Unabhängigkeit wahren will und die anziehende Inflation mit höheren Zinsen bekämpft, so wird Trump wahrscheinlich in Rage geraten.

Der renommierte US-Wirtschaftshistoriker Richard Sylla zu der aktuellen Gemengelage:

"Die Situation erinnert mich an die Sechzigerjahre. Fed-Chef William McChesney Martin gab damals dem Druck von Präsident Lyndon B. Johnson nach und lockerte die geldpolitischen Zügel, was letztlich zur Grossen Inflation führte. In der US-Notenbank ist man sich heute genau bewusst, dass Martin einen Fehler machte. Das Fed wird deshalb versuchen, politische Standhaftigkeit zu beweisen und sich nicht in eine ähnliche Lange drängen zu lassen. Das bedeutet, dass die Gefahr einer Auseinandersetzung mit der US-Regierung besteht. Ein solcher Konflikt könnte bereits ausreichen, um die Finanzmärkte zu verunsichern."

https://www.fuw.ch/article/diese-hausse-dauert-nicht-mehr-lang/

"Why Trump Is Pressuring the Fed on Rates"

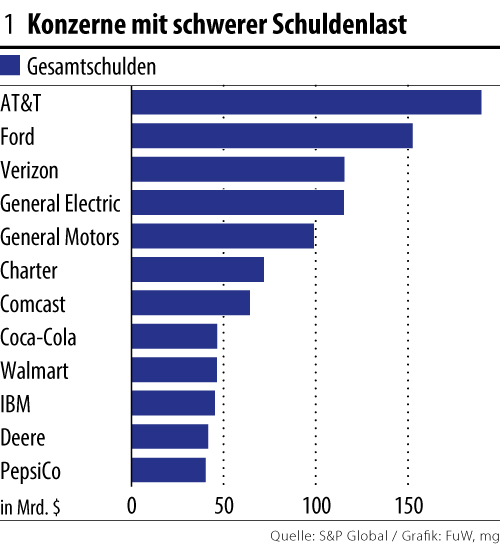

U.S. corporations are loaded with risky debt, making them vulnerable to higher interest costs.

"For now, profits are high, allowing corporations to support the high interest payments that their huge and growing debt pile requires them to fork over. But this precarious situation is unlikely to last forever. An economic downturn, or a rise in interest rates that made debt harder to service, could tip highly leveraged U.S. corporations into default. The large levels of debt would then amplify the severity of the recession."

Weiter hier

https://www.bloomberg.com/view/articles/...ressuring-the-fed-on-rates

"Amerikas verborgene Schuldenblase"

Immer mehr US-Konzerne leben auf Pump. Das wird böse enden, wenn die Zinsen ernsthaft steigen.

„Immer mehr Unternehmen überladen sich mit Schulden. Es drohen böse Überraschungen. ‚Amerikanische Konzerne haben ein Rekordvolumen an Schulden auf ihrer Bilanz angehäuft. Viele haben die historisch tiefen Kreditkosten im Nachgang der Finanzkrise für Übernahmen genutzt, um das Wachstum zu forcieren‘, konstatiert die Ratingagentur Standard & Poor’s in einer zu Wochenbeginn publizierten Studie…..

Weiter hier

https://think-beyondtheobvious.com/...ur-us-unternehmensverschuldung/

"Zins-Wende: US-Unternehmen geraten in die Schulden-Falle"

Steigenden Zinsen bringen hochverschuldete Unternehmen in den USA zunehmend in Bedrängnis. Wie die Financial Times berichtet, sind die Kapitalpuffer bei Firmen, welche Schulden mit variablen Zinsraten aufgenommen haben, deutlich gesunken.

US-Präsident Donald Trump ist sich offenbar des Problems bewusst: Ende Juli sagte Trump in einem CNBC-Interview, dass es ihm nicht gefalle, wie die Zinsen immer weiter angehoben werden. Dies mache „die ganze Arbeit, die wir in die Wirtschaft stecken, zunichte“.

Tatsächlich könnte die Zinspolitik erhebliche Auswirkungen auf viele US-Unternehmen haben…..

Weiter hier

https://deutsche-wirtschafts-nachrichten.de/2018/...e-schulden-falle/

"Corporate debt is a ticking time bomb"

…..First, the overall portion of corporate debt that's high risk is larger now than it was at the last peak. Since 2007, safe, highly-rated corporate debt has actually fallen by roughly $1 trillion. Medium-rated debt skyrocketed over the same period, by almost $3 trillion. Riskier high-yield debt remains lower than these two categories, but also steadily grew between then and now……

Weiter hier

http://theweek.com/articles/790578/corporate-debt-ticking-time-bomb

Angehängte Grafik:

us-konzerne_mit_schwerer_schuldenlast_20118-....jpg

us-konzerne_mit_schwerer_schuldenlast_20118-....jpg

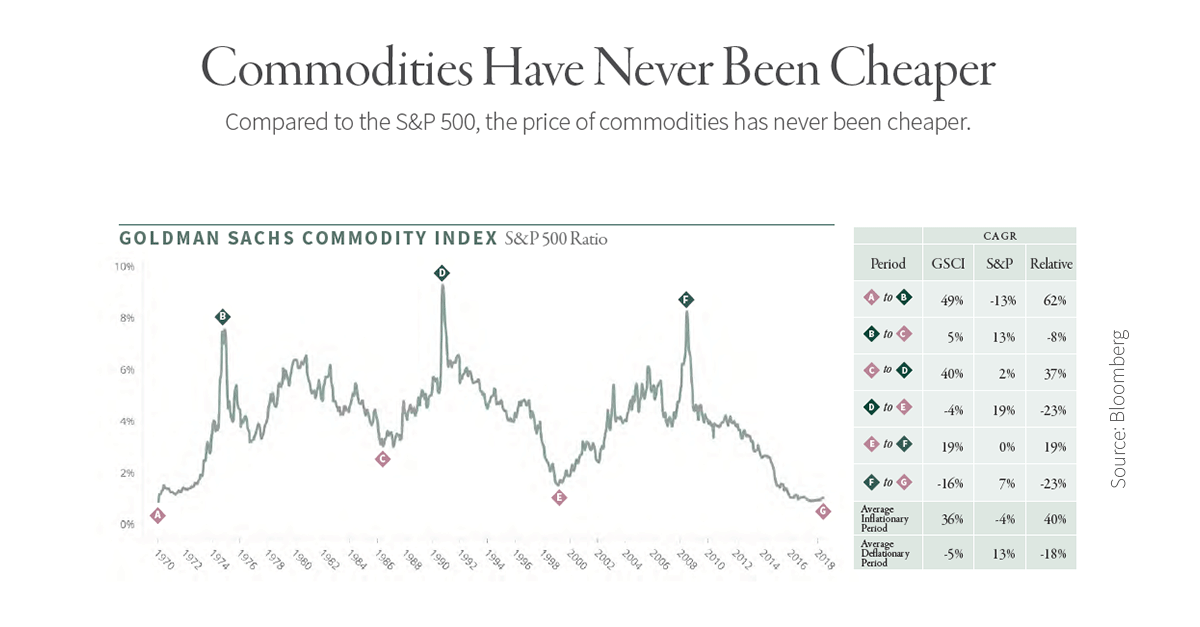

Die Rohstoffpreise befinden sich seit längerer Zeit in einem Bärenmarkt, während der S&P500-Index dagegen zu neuen Höchstständen marschiert ist. Mit dem heutigen Ergebnis, dass die Rohstoffpreise im Vergleich zum S&P500-Index noch nie billiger waren. Als unmittelbare Folge hieraus resultiert auch, dass die Gewichtung des Energy & Materials-Sektor im S&P500-Index stark abgestürzt ist und auf einem 13-Jahrestief notiert.

Angehängte Grafik:

gsci_2018-08_commodities-have-never-been-....png (verkleinert auf 42%)

gsci_2018-08_commodities-have-never-been-....png (verkleinert auf 42%)

Die USA mengen sich beständig in ausländische Wahlkämpfe ein. Die Aufregung, dass das auch andere Staaten machen, ist nur vor dem Hintergrund erklärbar, dass die (wohlgemerkt vermeintliche und nicht hinreichend bewiesene) Intervention Russlands die herrschenden Interessen des US-Deep-State tatsächlich am wunden Punkt traf.

>>>>> Der langjährige Koordinator der nationalen US-Sicherheitsdienste, Mr. James Clapper, hatte zu Anfang 2017 vor einer Senatsanhörung eingestanden, dass seinen Aufzeichnungen zufolge die USA seit dem Zweiten Weltkrieg durchschnittlich einmal im Jahr in ausländische Wahlgänge intervenierten.<<<<<

https://www.zeit-fragen.ch/de/ausgaben/2018/...nung-mit-russland.html

Noch Fragen, Kienzle?

Desweiteren unterstützen die USA, die ja vorgeblich und beständig den Schild der Freiheit und Demokratie hochhalten, einen recht hohen Prozentsatz an diktatorisch regierten Ländern in dieser Welt, in denen Menschenrechte, Meinungsfreiheit, etc., einen Dreck wert sind. Die Erkenntnis der amerikanischen Native Indians, dass "Weißer Mann mit gespaltener Zunge redet", diese hat wohl sicherlich nicht völlig grundlos seinen Weg in diese Welt gefunden.

"US Provides Military Assistance to 73 Percent of World’s Dictatorships"

The truth is not easy to find, but federal sources do provide an answer: No. According to Freedom House‘s rating system of political rights around the world, there were 49 nations in the world, as of 2015, that can be fairly categorized as “dictatorships.” As of fiscal year 2015, the last year for which we have publicly available data, the federal government of the United States had been providing military assistance to 36 of them, courtesy of your tax dollars. The United States currently supports over 73 percent of the world’s dictatorships!

https://truthout.org/articles/...73-percent-of-world-s-dictatorships/

Angehängte Grafik:

twittr___us-wahlen.png

twittr___us-wahlen.png

....... Ja, das hat mir große Sorgen bereitet. Doch die Marktschreier der Wall Street tun die Tatsache, dass die Differenz zwischen der 10-jährigen und der 2-jährigen US-Staatsanleihe derzeit nur 22 Basispunkte beträgt, heute ganz schnell als unbedeutend ab. Das ist bei Weitem der niedrigste Spread, der außerhalb der Großen Rezession jemals verzeichnet wurde. Das bereitet uns aus einem ganz einfach Grund Sorgen: Seit dem Zweiten Weltkrieg ist es zehn Mal zu Umkehr der Zinskurve gekommen und in neun Fällen folgte daraufhin ein ernster wirtschaftlicher Abschwung.

Es wird oft argumentiert, dass sich die Zinsstrukturkurve heute nur aus "mechanischen" Gründen abflacht und nichts mit einer eventuellen Verlangsamung der Weltwirtschaft zu tun hat. Dabei braucht man nur einen Blick auf die Währungen und Aktienmärkte der Schwellenländer zu werfen, um zu sehen, dass sich diese in verschiedenen Stadien des Rückgangs befinden.

Die Zinskurve invertiert sich, weil die US-Notenbank Fed die kurzfristigen Zinsen anhebt. Es stellt sich jedoch die Frage, warum die langfristigen Zinssätze weltweit noch immer fallen, wenn wir uns doch in einem "synchronen globalen Aufschwung" oder einer Boomphase befinden, wie die Vertreter der Wall Street es gerne nennen. Warum liegt die Rendite der 10-jährigen US-Treasuries aktuell deutlich unter 3%, genauer gesagt bei 2,83%?

Warum sinken die langfristigen Zinsen, wenn wir doch globales Wachstum verzeichnen, und wenn wir zudem bedenken, dass enorme Mengen an neuen Krediten ausgegeben werden und die jährliche Inflation bei mehr als 2,9% liegt? Wir haben ein globales Wirtschaftswachstum, eine starke US-Wirtschaft und ein enormes Angebot an US-Staatsanleihen und doch fällt die Rendite. Folglich wird sich die Zinsstrukturkurve umkehren, d. h. die kurzfristigen Zinsen werden höher sein als die langfristigen.

Im Moment ist die Kurve nur 21-22 Basispunkte von der Inversion entfernt. Es fehlen vielleicht nur ein oder zwei Zinsschritte von jeweils 25 Basispunkten, bevor es zur Umkehr kommt. An diesem Punkt, gegen Jahresende, wird der US-Leitzins - die Federal Funds Rate - unverändert bei etwa 2,5% bleiben. Ich gehe davon aus, dass die Federal Reserve im September und im Dezember jeweils eine weitere Zinserhöhung beschließt. Dann wird die Rendite der langfristigen Staatsanleihe auf das Niveau von 2016 zurücksinken, als sie bei etwa 1,4% lag, und die Zinskurve wird eine sehr, sehr steile Umkehr aufweisen.

Warum ist das so wichtig? Weil dann das Kreditangebot versiegt. Der Liquiditätshahn wird abgedreht. Anders gesagt: Wenn die Banken auf Einlagen und kurzfristig am Geldmarkt aufgenommene Kredite (Commercial Papers) mehr Zinsen zahlen müssen, als ihre Aktiva, d. h. die von ihnen vergebenen Kredite, Erträge generieren, hören sie auf Geld zu verleihen. Der Treibstoff der Spekulationsblasen an den Finanzmärkten versiegt und es kommt zu einer Rezession. Auf diesem Weg befinden wir uns....

https://www.goldseiten.de/artikel/...ldenblase-ist-unvermeidlich.html

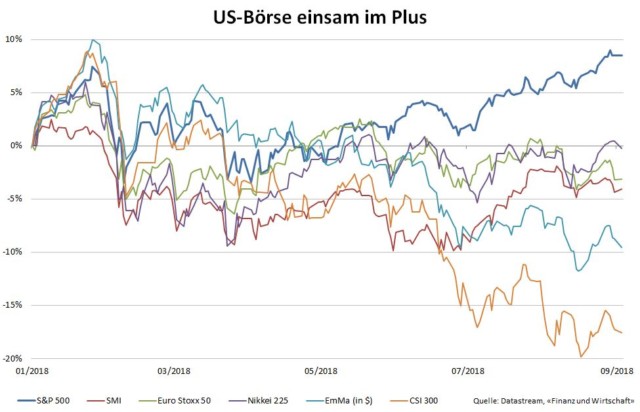

Wie bereits hier im Thread schon frühzeitig benannt, entwickeln sich die Aktienmärkte in dieser Welt in diesem Jahr bislang überwiegend negativ. Von den insgesamt 68 vom Datenanbieter Thomson Reuters berechneten Aktien-Länderindizes notieren heute bereits 46 Indizes schon ein Stück weit niedriger als im Januar 2018. Viele Industrieländer haben Verluste eingefahren, darunter etwa auch der deutsche DAX und die als defensiv geltende Schweizer Börse. Krisengeschüttelte Schwellenländer wie Argentinien und die Türkei gehören zu den grössten Verlierern. Der Rohstoff-Sektor kommt hier wahrscheinlich gleich hinterher.

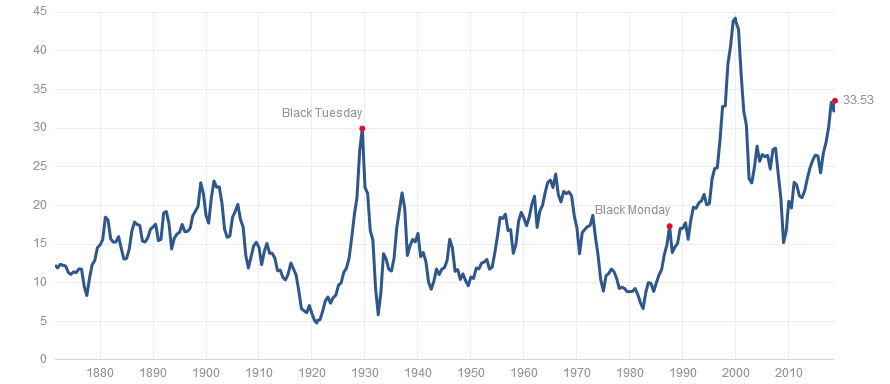

Die Börsen der USA scheinen demhingegen noch in Feierlaune zu sein. Wie lange dieser Goldilox-Spin jedoch anhält, das ist ziemlich ungewiss. Die Frage stellt sich, ob sie sich auch weiterhin der globalen Börsenschwäche werden entziehen können. Konservative Gemüter erblicken eine Shiller-PE von über 33 für den S&P500-Index, eine womöglich in Kürze invertierende Zinsstruktur in den USA und sehen bei einem jetzigen Einstieg die massive Gefahr, möglicherweise infolgesessen deutlichere Verluste zu erleiden.

Eine Hausse, welche niemals enden wird, dies dürfte wohl die Ideal-Vorstellung so mancher Akteure sein. Verwöhnt von einem mittlerweile doch recht langen Bullenmarkt, von extrem laxer Geldpolitik und geringen Kursschwankungen aka wenig Volatilität achtet auch aktuell der Großteil der Börsenaktivisten scheinbar kaum noch so recht auf die Bewertungen. Aber wie nun einmal die Historie da ganz zweifelsfrei aufzeigt: "Fundamentals don't matter until they do!"

Die gegenwärtige Situation ist alles andere als unkritisch. Wer in der Spätphase eines Bullenmarkts Gewinne macht, der kann diese nur realisieren, indem er rechtzeitig verkauft. Alle anderen Teilnehmer müssen die folgende Baisse aussitzen und auf den nächsten Börsenaufschwung im kommenden Zyklus warten. Und das kann durchaus dauern. Viele hier noch tätige ältere Ariva-Semester können davon sehr wahrscheinlich ein entsprechendes Lied singen.

Angehängte Grafik:

amerikas_teflon-b__rse_2018-09.jpg (verkleinert auf 79%)

amerikas_teflon-b__rse_2018-09.jpg (verkleinert auf 79%)

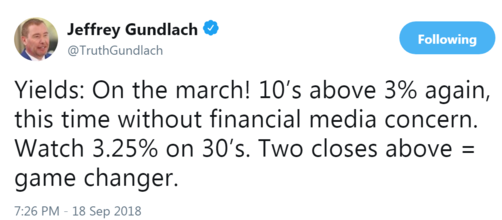

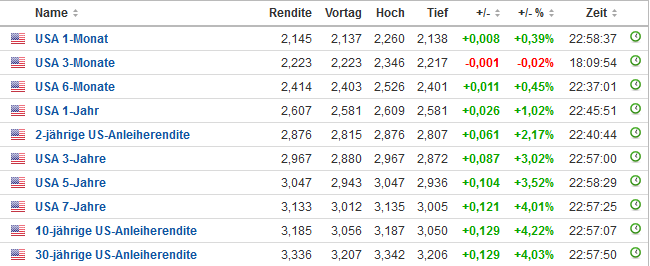

Aktuell sind wieder stärker ansteigende US-Renditen zu verzeichnen, die 10y notieren momentan bei 3,08%, die 30y bei 3,2%, wobei die mediale Aufmerksamkeit aktuell jedoch nicht die Ausmaße des Frühjahrs erreicht. Es ist sicherlich schwierig zu prognostizieren, ab welchem Niveau steigende Renditen die Aktienmärkte unter Druck bringen könnten. Denn dass diese das können, das steht sicherlich außer Frage. Die Rendite-Marke von ca. 3,5% bei den 10jährigen US-Anleihen wird beispielsweise oft benannt.

Bond-King Jeffrey Gundlach tweetet aktuell, dass ein nochmaliges Überschreiten der 3,25%-Marke bei den 30jährigen Anleihen seiner Meinung nach den Game-Changer darstellt.

Angehängte Grafik:

gundlach-game_changer_2018-09.png

gundlach-game_changer_2018-09.png

Was die US-Boyzz ja so lieben und sicherlich diesbezüglich weiterhin noch klarerweise ermuntern dürfte :-))

Which way is up??

LOL.

Angehängte Grafik:

canvas.png (verkleinert auf 57%)

canvas.png (verkleinert auf 57%)

Angehängte Grafik:

us-renditen_seitw__rts_2018-09-28.png (verkleinert auf 78%)

us-renditen_seitw__rts_2018-09-28.png (verkleinert auf 78%)

Angehängte Grafik:

us-renditen_2018-10-03.png (verkleinert auf 78%)

us-renditen_2018-10-03.png (verkleinert auf 78%)

Ergänzend hierzu

"Bonds in $916 Billion Wipeout Spark Fear of Worst Run Since 1976"

The value of the Bloomberg Barclays Multiverse Index, which captures investment-grade and high-yield securities around the world, slumped by $916 billion last week, the most since the aftermath of Donald Trump’s election victory in November 2016.

https://www.bloomberg.com/news/articles/...ar-of-worst-run-since-1976

Angehängte Grafik:

bonds_down_-_the_trump_inflation.jpg (verkleinert auf 42%)

bonds_down_-_the_trump_inflation.jpg (verkleinert auf 42%)

Angesichts der bislang abgehobenen US-Bewertungen sicherlich bislang schon ein gutes Stück weit verständlich.

Allerdings dürfte das nächste "Great Bargain-Gebrülle" nicht mehr so allzu weit entfernt lauern!

Attention, Shoppers!

Angehängte Grafik:

great_bargain.jpg (verkleinert auf 54%)

great_bargain.jpg (verkleinert auf 54%)

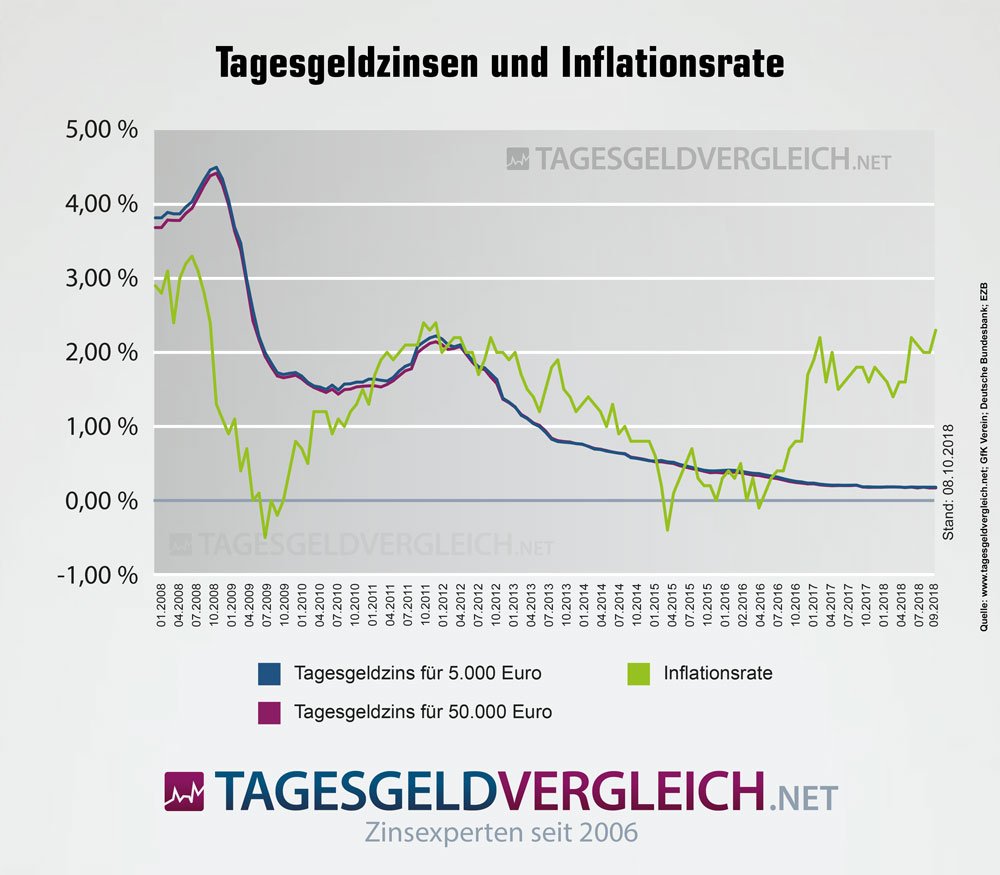

Angehängte Grafik:

inflation_und_tagesgeld_2018-10.jpg (verkleinert auf 51%)

inflation_und_tagesgeld_2018-10.jpg (verkleinert auf 51%)

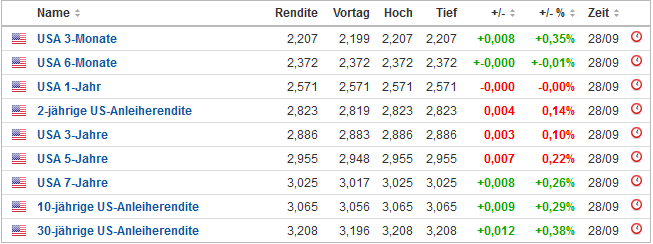

Die zuletzt stärker anziehenden Renditen der US-Staatsanleihen wurden durch den moderaten Rückgang der Inflationsrate erst einmal ein gutes Stück weit ausgebremst. Die 10y-Anleihenrendite notiert aktuell bei 3,15%, die Rendite der 30y-Anleihen bei 3,32%.

Was wären wir nur ohne all diese Sündenböcke? Can you answer me this?

Angehängte Grafik:

s__ndenbock.jpg (verkleinert auf 78%)

s__ndenbock.jpg (verkleinert auf 78%)

Aber wer wird die entsprechend emittierten Anleihen dazu aufkaufen? China, der größte Halter von US-Staatsanleihen, kauft hier diesbezüglich in der jüngeren Vergangenheit eher weniger denn mehr. Das US-Government wird somit Anleihen in einem Umfang herausgeben, für die aber kaum potentielle Käufer in Sicht seien dürften.

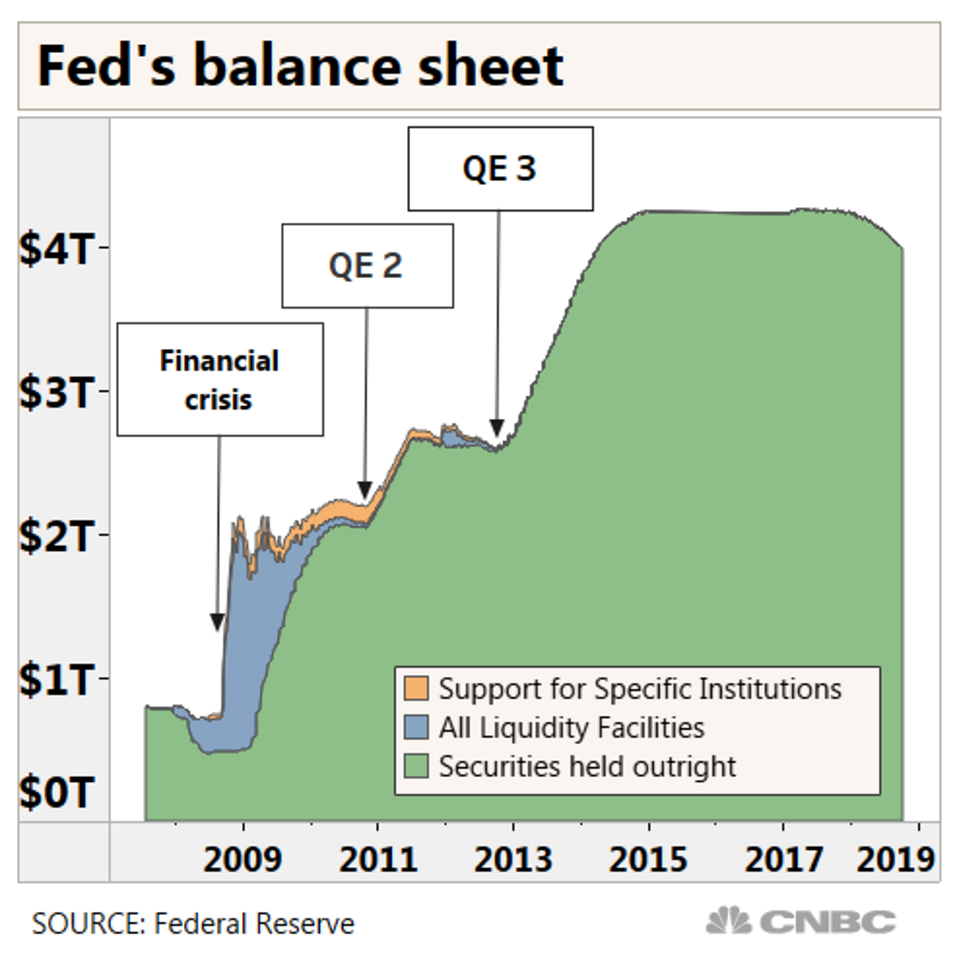

Ein recht interessanter Artikel bei CNBC macht deutlich, dass Mr. Trump hier den Sündenbock mit der Fed bereits klar ausgemacht hat.

"There’s another big reason why Trump could blame the Federal Reserve for rising interest rates"

Kurzer Auszug aus dem Artikel mit einem Statement von Jeff Gundlach:

“Investors are starting to realize just how many bonds are coming at us in the year and two ahead. And I’ve talked about this repeatedly over the last couple of years. We had a budget deficit in the United States that went up from around $600 billion a couple of years ago to now the official number for fiscal ’18 in now over $900 billion. But that doesn’t really capture how much debt is really being added to the national debt in the United States,” said Jeff Gundlach, DoubleLine CEO on CNBC.

Gundlach said there is also a loan to the Social Security system that takes the figure to $1.27 trillion. There are also pension liabilities and veterans benefits.

“On top of that you have the Fed now cranking up quantitative easing to $50 billion a month, which is another $600 billion for fiscal 2019 if they continue on that course. Which takes you to around $2.25 trillion of debt increase. And this is at a time where we’re supposedly in a good economy,” he said. The Fed’s $50 billion a month reduction includes both Treasurys and mortgages.

Weiter hier

https://www.cnbc.com/2018/10/12/...fed-for-rising-interest-rates.html

Angehängte Grafik:

fed_balance_sheet_2018-10_b.png (verkleinert auf 53%)

fed_balance_sheet_2018-10_b.png (verkleinert auf 53%)

Angehängte Grafik:

wenn_es_unsicher_wird.jpg (verkleinert auf 49%)

wenn_es_unsicher_wird.jpg (verkleinert auf 49%)