Zinserhöhungszyklus und Rezession

Angehängte Grafik:

stoxxeurope600priceindexeur.png (verkleinert auf 54%)

stoxxeurope600priceindexeur.png (verkleinert auf 54%)

Good luck!

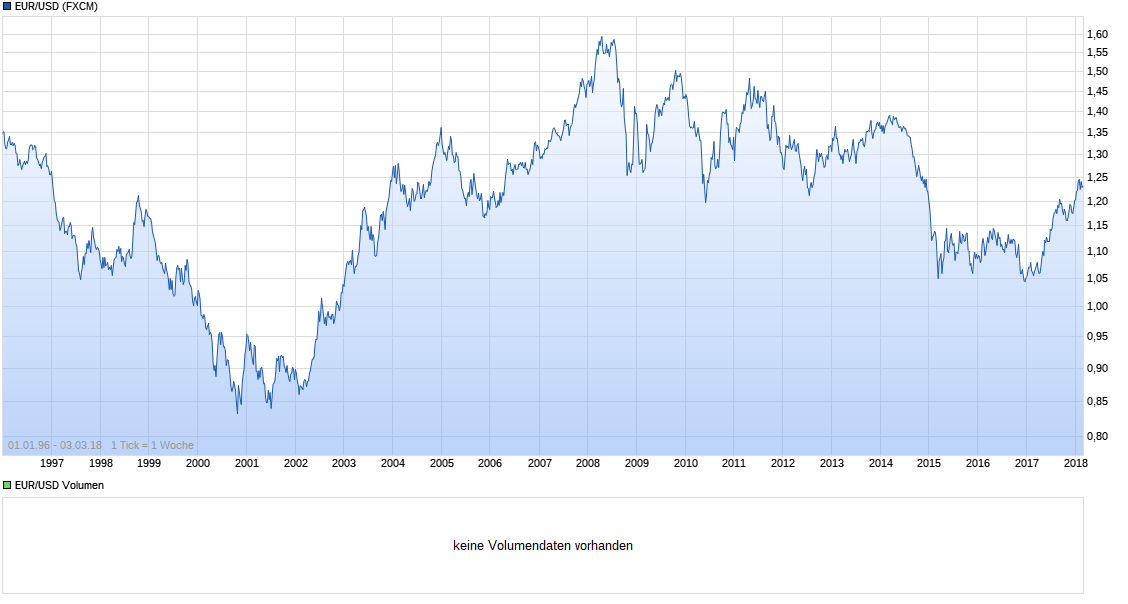

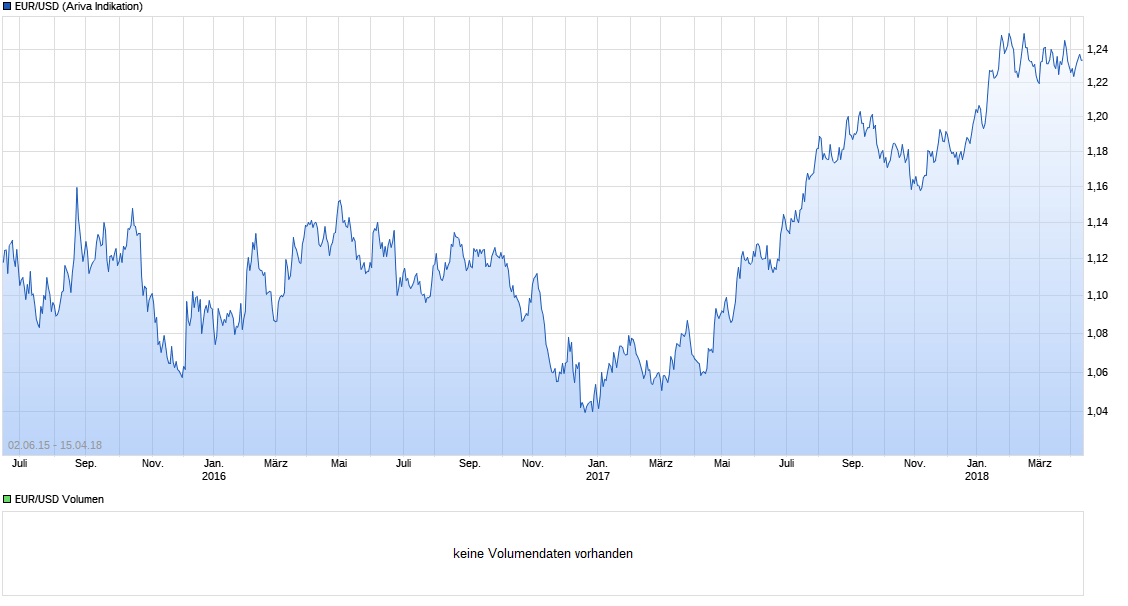

Angehängte Grafik:

chart_all_eurusdeurous-dollar.png (verkleinert auf 45%)

chart_all_eurusdeurous-dollar.png (verkleinert auf 45%)

Gut möglich, dass hier mit Ende des Monats April somit der saisonale sowie auch der inflationsseitige Bonuspunkt für die Gebertsche Anlagestrategie verloren geht. In der Aufsummierung hätten wir dann nur noch einen positiven Punkt, dem jedoch drei negative Punkte gegenüberstehen.

Was gemäß dieser Strategie dann folglich auf ein "Sell in May" hinauslaufen könnte.

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: SPX Technologies Inc |

Angehängte Grafik:

tnx_2018-03-05.png (verkleinert auf 72%)

tnx_2018-03-05.png (verkleinert auf 72%)

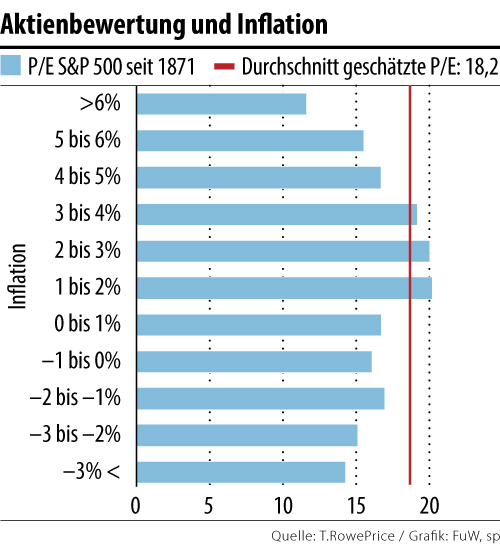

Starinvestor Warren Buffett schrieb bereits im Jahre 1977 im US-Magazin "Fortune" den mittlerweile fast legendären Beitrag unter dem Tiel "Wie die Inflation den Aktieninvestor betrügt". Allerdings erschien der Comment von Buffett zu einem Zeitpunkt, als in den Siebziegern und Achtzigern massive Inflationswellen durch die USA rollten und der US-Dollar seinerzeit stark im Wert verfiel.

Von derartigen Szenarien sind wir allerdings noch ein Stück weit entfernt. Eine stärker einsetzende Inflation kommt auch nicht über Nacht, und sie rennt auch nicht unmittelbar im Schweinsgalopp davon. Sowie ein stark deflationäres Umfeld sehr beeinträchtigend für den Aktienmarkt ist, so wäre dies ebenfalls bei einer stärkeren inflationären Entwicklung der Fall. Jedoch im Gegenteil: Ein gewisses Quantum an Inflation scheint für Aktien recht positiv zu sein, siehe dazu auch den beigefügten Chart.

Angehängte Grafik:

aktienbewertung_und_inflation.jpg

aktienbewertung_und_inflation.jpg

Angehängte Grafik:

peter-3-s__ulen-der-regierung.jpg

peter-3-s__ulen-der-regierung.jpg

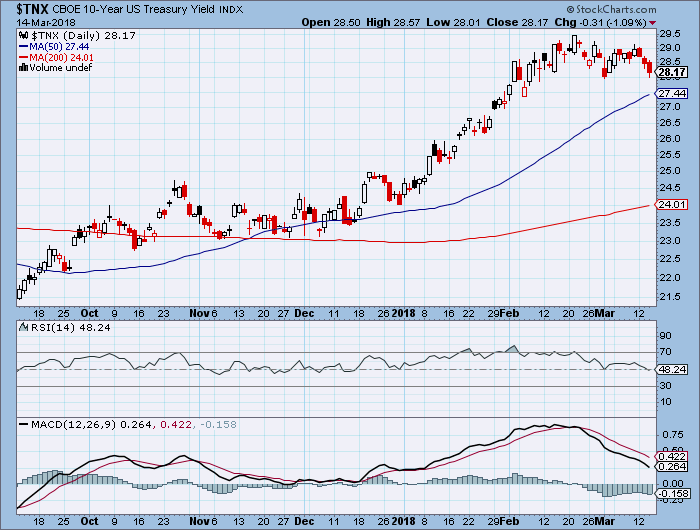

Die vielbeachteten Zinsen der 10jährigen US-Treasuries befinden sich mittlerweile seit einem Monat im Sinkflug, das vielfach angekündigte rasche Break über die 3%-Hürde entpuppte sich bislang als prognostischer Schuss in den Ofen.

Inflationssensitive Assets zeigen bislang ebenfalls kaum nennenswerte Reaktionen.

Also, wir warten....

Angehängte Grafik:

tnx_2018-03-14.png (verkleinert auf 72%)

tnx_2018-03-14.png (verkleinert auf 72%)

„Es wird eine neue Sau namens 'Handelskrieg' durchs Dorf getrieben“

Wer sich mit der Entwicklung der Finanz- und Kapitalmärkte beschäftigt, muss schon aufpassen, damit er nicht auf das tägliche Hintergrundrauschen hereinfällt. Es ist nur ein paar Tage her, da dominierten die Meldungen über ansteigende Anleiherenditen und steigende Inflationsraten die einschlägigen Publikationen und schürten Ängste.

Inzwischen sind zu diesem Thema deutlich weniger Meldungen zu lesen; ich bin aber sicher, dass dies einzig und allein daran liegt, dass nun eine neue Sau namens „Handelskrieg“ durchs Dorf getrieben werden kann, mit der manch Kommentator sich ebenso auf die vorsichtige Seite stellen kann - nur, um dann später (falls Aktienkurse auch mal wieder nach unten gehen) darauf hinweisen zu können, man habe es doch gewusst....

Weiter hier

http://www.dasinvestment.com/...-sau-namens-handelskrieg-durchs-dorf/

Ergänzend dazu die nachfolgend verlinkte Analyse von Thorsten Polleit:

"Welthandel am Scheideweg"

Die Sorge vor Protektionismus geht um. Sie ist zwar nicht unbegründet. Doch wahrscheinlicher ist, dass ein anderes Szenario obsiegt: Der internationale Standortwettbewerb steigt – und verlängert den Boom, den die Zentralbanken mit extrem niedrigen Zinsen angestoßen haben…

Geht es nach den Pressestimmen, so gerät die „Weltordnung“ unter der Präsidentschaft von Donald J. Trump zusehends aus den Fugen, nimmt die Unsicherheit in wirtschaftlicher, politischer und militärischer Hinsicht zu.....

Weiter hier

http://www.rottmeyer.de/welthandel-am-scheideweg/

«Ich schliesse einen weiteren Rückschlag nicht aus»

Der Fondsmanager Jens Ehrhardt aus München würde an den Aktienmärkten vorsichtig agieren und sieht die US-Börse skeptisch. Wann er mit Kaufchancen rechnet.

Weiter hier

https://www.fuw.ch/article/...e-einen-weiteren-rueckschlag-nicht-aus/

Ein Langfrist-Investor, der jeden Tag auf die Aktienkurse schaut, der ist vergleichbar mit jemanden, der eine Diät macht und sich alle 10 Minuten auf die Waage stellt.

Wie wahr!

Sollten die kurzen zu den langen Zinsen aufschliessen und die Null-Linie erreichen oder gar drüber liegen, so kann mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgegangen werden, dass die USA in den darauf folgenden Monaten in eine Rezession abtauchen werden. Erfahrungsgemäß wären heftigere Abschläge an den US-Börsen die einzukalkulierende Folgeerscheinung. Die Verflachungstendenz der Zinkurve ist im beigefügten Chart bereits überdeutlich zu sehen, aber ob es nun 6 Monate oder mindestens ein Jahr braucht, bis die Zinskurve invers werden könnte, ist da klar spekulativer Natur. Denn es ist auch durchaus möglich, dass sich der Trend zumindest zeitweilig nochmals umkehrt.

Es macht wenig Sinn, zu viel Zeit damit verbringen und zu versuchen, den Zeitpunkt einer US-Rezession vorherzusagen, allerdings wurde die Trefferquote dieses Indikators im Zuge einer groß angelegten Studie durch die Fed jedoch eindrucksvoll bestätigt.

Daher ist es wohl nicht die richtige Zeit, noch mehr ins Risiko zu gehen. Umgekehrt wäre es aber auch falsch, sich nun vollständig von seinen Engagements zu trennen. Aber diese Zinskurve mahnt eindeutig zur Vorsicht!

Angehängte Grafik:

ust10y-ust2y_2018-03-29.png (verkleinert auf 72%)

ust10y-ust2y_2018-03-29.png (verkleinert auf 72%)

Eurostat veröffentlichte just die aktuellen Zahlen:

"Inflation in der Eurozone steigt"

(Reuters) Im März lag sie bei 1,4%, nachdem es im Februar nur 1,1% waren, wie das Statistikamt Eurostat am Mittwoch in einer ersten Schätzung mitteilte. Damit rückt die Teuerung wieder ein wenig näher an das Ziel der Europäischen Zentralbank (EZB) von knapp 2% heran.

Das sieht bislang fürwahr nach einem ziemlich holprigen Börsenjahr 2018 aus.

"Donald Trump verteidigt Strafzölle"

"Wir haben keinen Handelskrieg, wir haben den Handelskrieg verloren." Er (Trump) sage nicht, dass die geplanten Schritte nicht etwas schmerzhaft sein könnten. Aber die Börsen seien um 40 und mehr Prozent gestiegen. "Davon könnten wir ein bisschen verlieren", sagte Trump. "Aber wir werden ein viel stärkeres Land haben, wenn wir fertig sind."

http://www.spiegel.de/wirtschaft/unternehmen/...rloren-a-1201649.html

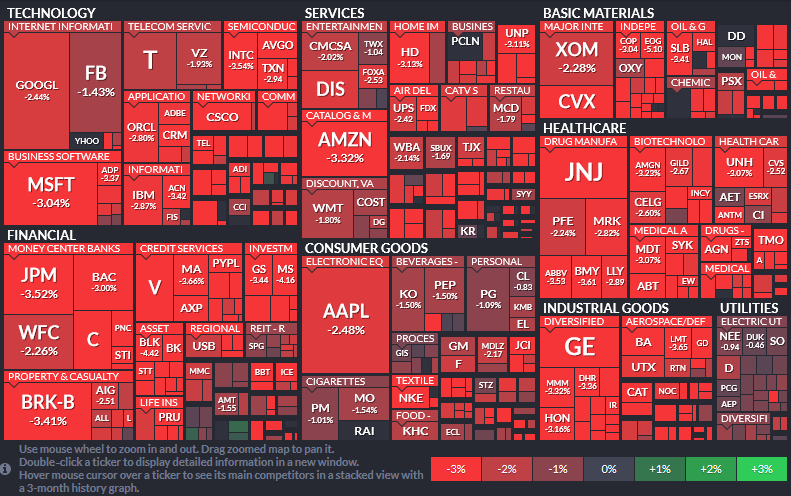

Angehängte Grafik:

finviz_2018-04-06.png (verkleinert auf 64%)

finviz_2018-04-06.png (verkleinert auf 64%)

"Corporate America Will Bring Next Wave of Pain, Money Managers Warn"

Corporate America will beget the next wave of financial pain, or even recession, a growing choir of the world’s biggest money managers is warning.....

.....Debt levels crept up as central banks suppressed borrowing benchmarks, with the proportion of global highly-leveraged companies -- those with a debt-to-earnings ratio at five times or greater -- hitting 37 percent in 2017 compared with 32 percent in 2007, according to S&P Global Ratings. When that burden collides with rising rates, it could cause a recession in the “late 2019 to mid 2020” window, Minerd wrote in an email.....

Weiter hier

https://www.bloomberg.com/news/articles/...pain-on-corporate-leverage

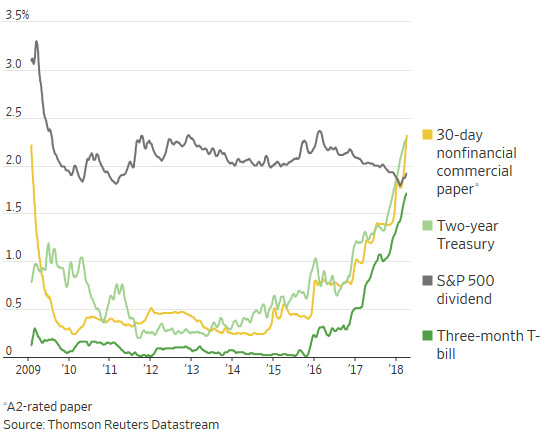

Die Zinsen für kurzfristige Geld-Anlagen in den USA sind in den vergangenen 12 Monaten massiv angestiegen und haben die Dividende des S&P500-Index teilweise bereits deutlich überholt. Aus dem Wall Street Journal dazu:

"Cashing In: Why Cash Should Be in Your Portfolio Again"

As volatility returns to the markets and interest rates rise, cash is turning out to be a safe asset

.....A bank deposit still pays next to nothing, but money-market funds are offering as much as 1.75%. Lend to high-quality companies for 30 days in the commercial paper market, and the yield of 2.4% is above inflation and more than the 1.95% dividend yield from the S&P 500. Locking money up for 10 years in a Treasury bond offers less than 0.5 percentage point more, the smallest premium since just after Lehman collapsed.

Those who want the security of holding government paper have to lock up their money for just a year to beat the dividend yield on stocks, with the 1-year Treasury bill yielding 2%. Again, if you can get 2% for a year, is it worth locking up money for 10 years in a Treasury bond for an extra 0.8 percentage point a year.....

Weiter hier

https://www.wsj.com/articles/...be-in-your-portfolio-again-1522943904

Angehängte Grafik:

zinsen_schlagen_dividenden_2018-04.png (verkleinert auf 93%)

zinsen_schlagen_dividenden_2018-04.png (verkleinert auf 93%)

Angehängte Grafik:

fundamentals-technicals-bull-bear_al.png (verkleinert auf 92%)

fundamentals-technicals-bull-bear_al.png (verkleinert auf 92%)

Bert Flossbach, Mitgründer und Fondsmanager der Kölner Gesellschaft Flossbach von Storch prognostiziert im aktuellen Kapitalmarktbericht seines Hauses, der bezeichnenderweise mit "Forever low" übertitelt ist, ein eher düsteres Szenario:

Eine Zinswende, die diesen Namen auch verdient, wird es in der Eurozone nicht geben.

Zu der dazu dargelegten Begründung von Bert Flossbach geht's hier entlang

http://www.dasinvestment.com/...-bert-flossbach-zinswende-faellt-aus/

Passend dazu die Meldung, dass steigende Zinskosten auch die USA stark in die Bredouille bringen werden. Der Chef des Congressional Budget Office, Keith Hall, warnt aktuell eindringlich, dass die Zinskosten in den nächsten Jahren dramatisch ansteigen werden. Der erwartete deutliche Anstieg der Zinszahlungen ist einerseits die Folge der massiven Schuldenaufnahme der vergangenen Jahre, andererseits führt die schrittweise Heraufsetzung der Leitzinsen durch die Fed dazu, dass sich der Schuldendienst in den kommenden Jahren erheblich verteuern wird. Bereits in 5 Jahren werden gemäß Schätzung des CBO die Zinskosten die Militärausgaben der USA übersteigen.

"CBO Warns Lawmakers That Interest Payments Will Outpace Military Spending by 2023"

https://www.bloomberg.com/news/articles/...-to-outpace-military-by-23

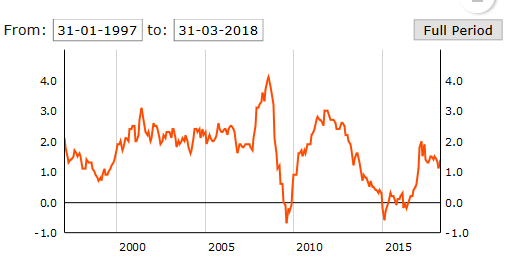

Zudem scheint der Inflationstrend abwärts zu laufen

Angehängte Grafik:

fireshot_capture_011_-....png (verkleinert auf 96%)

fireshot_capture_011_-....png (verkleinert auf 96%)

"Ist die Inflationsrate in der Eurozone niedriger als vor zwölf Monaten?"

Da die offizielle Inflationsrate für die Eurozone im Zeitraum Mai-Juli 2017 signifikant abstürzte, siehe den beigefügten Chart dazu, dürfte es in den vor uns liegenden Monaten wohl relativ einfach werden, diese Werte zu übertreffen. Und bitte dabei nicht vergessen, wo sich im letzten Jahr die Ölpreise befanden, denn die Sorte Brent notiert mittlerweile über 25 US-$ höher als im Juni 2017.

Angehängte Grafik:

euro-area-inflation-cpi_2018-03.png (verkleinert auf 69%)

euro-area-inflation-cpi_2018-03.png (verkleinert auf 69%)

Anschließend folgt der Mai mit 1,9 Vj-Wert. Da geht es wohl nicht drüber. Der Gebert wird also bis Ende Mai bei 2 liegen.

Angehängte Grafik:

chart_all_eurusdeurous-dollar.png (verkleinert auf 45%)

chart_all_eurusdeurous-dollar.png (verkleinert auf 45%)

"Investors Are Getting Worried About an Inverted Yield Curve"

....A truly inverted curve “is a powerful signal of recessions” that historically has occurred “when the Fed is in a tightening cycle, and markets lose confidence in the economic outlook,” John Williams, the next president of the New York Fed, said Tuesday. He said that’s not the case now.

He has a point. The curve is collapsing partly because the Treasury is ramping up issuance of shorter maturities to fund expanding budget deficits.

Yet the curve from 5 to 30 years is approaching unprecedented territory after flattening for nine straight sessions. The spread has only narrowed 10 consecutive times on a few occasions.

“The yield curve can’t flatten every day,” said Jim Vogel, a strategist at FTN Financial Capital Markets. “But it certainly seems willing to try.”

https://www.bloomberg.com/news/articles/...sion-angst-is-intensifying

Angehängte Grafik:

flattest_yield-curve_2018-04.png (verkleinert auf 42%)

flattest_yield-curve_2018-04.png (verkleinert auf 42%)