Zinserhöhungszyklus und Rezession

"Stock optimism swells as S&P 500 hits most overbought level in 22 years"

https://www.marketwatch.com/story/...-2017-12-27?siteid=rss&rss=1

Der S&P500-Index ist so überkauft wie seit 22 Jahren nicht mehr

Rekordhohe ETF-Mittelzuflüsse

Investoren zunehmend immer bullisher + optimistischer für 2018

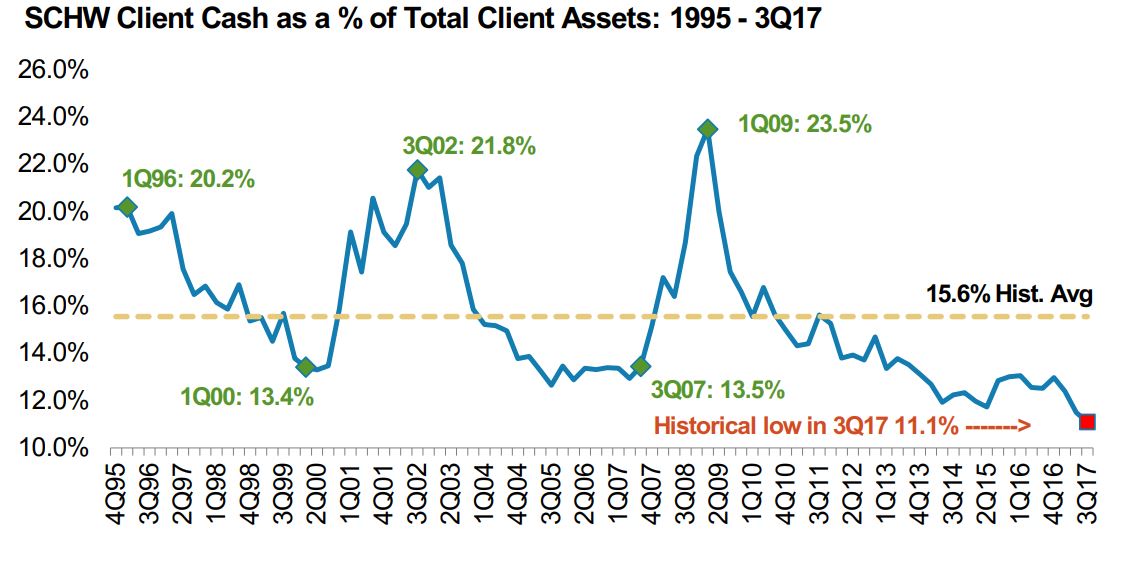

Cash-Quoten auf 25 Jahres-Tief, siehe Chart dazu

Wertpapier-Spekulation auf Kredit (Margin Debt) auf Rekord-Hoch

Angehängte Grafik:

cash-quote_2017-12.jpg (verkleinert auf 44%)

cash-quote_2017-12.jpg (verkleinert auf 44%)

Boeing stach bzgl. der Performance alle anderen Kandidaten da klar aus. Einen bitteren Niedergang hatten die Papiere von General Electric in 2017 zu verzeichnen, welche ihren Kurs fast halbierten. Die prozentuale Berechnung von Zuwachs bzw. Verlust bei den jeweiligen Titeln basiert hier auf US-Dollar-Basis.

Angehängte Grafik:

dow_performers_2017.png (verkleinert auf 95%)

dow_performers_2017.png (verkleinert auf 95%)

Anbei das Cover des Economist vom Dezember des letzten Jahres 2016.

Auf Prognosen geben wir dann halt nix mehr ;-))

Angehängte Grafik:

der_starke_dollar.jpg

der_starke_dollar.jpg

Nachfolgender Absatz daraus:

.....Die blaue waagrechte Linie markiert die Null-Linie: Unterschreitet die rote Kurve die blaue Linie, sind die kurzen Zinsen höher als die langen – und die Gefahr für einen Kurseinbruch/Rezession ist hoch. Dies war, wie erwähnt, in den Jahren 2000 und 2006 der Fall, nach denen es zu heftigen Einbrüchen kam – was im Chart gut erkennbar ist.....

..... Ist 2018 deshalb nun ein Ausverkauf bei Aktien unweigerlich? Gemach, gemach, eine solche Panikmache wäre fehl am Platz. Dennoch kann man einige wichtige Schlussfolgerungen ziehen:

a) Wir befinden uns in der Spätphase des Aufschwungzyklus, was sich in der immer geringeren Zinsdifferenz widerspiegelt.

b) Solange die Null-Linie (horizontale Linie) nicht erreicht wird, ist voraussichtlich keine Rezession und in deren Vorfeld kein Kursabschwung bzw. -einbruch zu befürchten. Es ist auch durchaus möglich, dass sich der Trend (zeitweilig) umkehrt.

c) Wird die Null-Linie erreicht, sollten Aktienanleger über Verkäufe nachdenken oder mit klar definierten Stopp-Kursen größere Verluste vermeiden.

Komplett hier

http://www.dasinvestment.com/...e-mahnt-2018-zu-mehr-vorsicht/?page=2

Angehängte Grafik:

1514561701-grafik-klein.jpg (verkleinert auf 39%)

1514561701-grafik-klein.jpg (verkleinert auf 39%)

In die Bresche gesprungen sind hier die am Aktienmarkt gelisteten Firmen, die in den vergangenen Jahren Rekordsummen an Geld für Aktienrückkäufe ausgegeben haben. Analysten vieler Finanzhäuser gehen davon aus, dass die durch die Trump-Regierung aktuell durchgesetzte Steuerreform, welche die Abgabenlast der Firmen von 35% auf 21% reduziert, die Buyback-Bonanza nochmals forcieren dürfte. Was den Aktionären zwar sicherlich zugute kommen wird, aber aus ökonomischer Sicht eher zweifelhaft wirkt. Wenn Unternehmen hohe Gewinne machen, dann sollten diese sinnigerweise auch investiert werden. Wenn Unternehmen also viel mehr Geld machen als sie ausgeben, wenn sie entsprechend auf großen Geldbergen sitzen, dann besitzt das auf Dauer keine sinnvolle gesamtwirtschaftliche Logik.

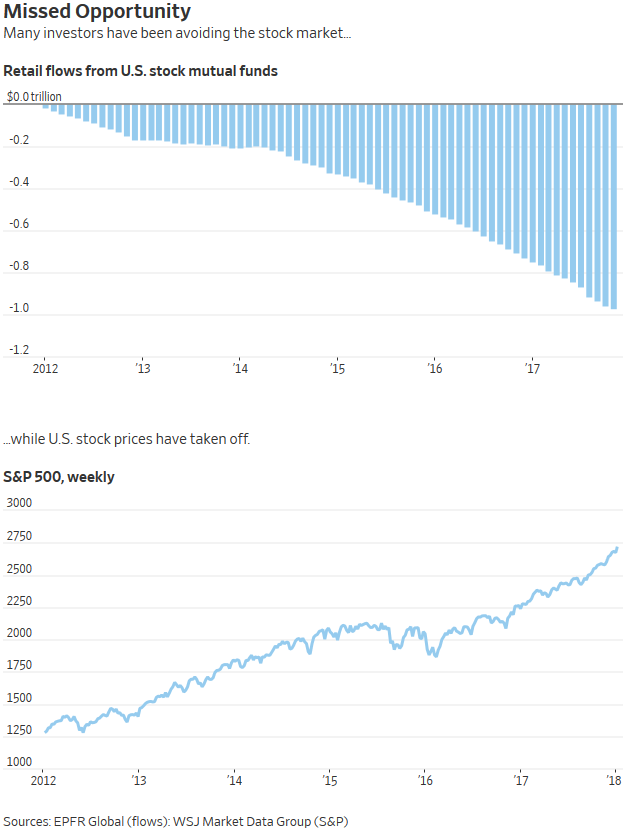

"As Dow Tops 25000, Individual Investors Sit It Out"

Since 2012, $1 trillion has been pulled from retail-investor mutual funds that target U.S. stocks

One of the biggest surprises of the U.S. stock market’s relentless rally is how many individual investors have run away from it.

The Dow Jones Industrial Average closed above 25000 for the first time on Thursday, punctuating a record-setting period nearly unmatched in U.S. history. Yet throughout the nearly nine-year surge in share prices, individual investors have continued to yank money out of funds that own U.S. stocks.

Nearly $1 trillion has been pulled from retail-investor mutual funds that target U.S. stocks since the start of 2012, according to EPFR Global, a fund-tracking firm. Over that same period through Wednesday, the S&P 500 soared 116% and, along with the Dow Industrials and Nasdaq Composite Index, rose to 190 all-time highs.....

....."It is the most disliked bull market of my career", said John Fox, chief investment officer at Fenimore Asset Management. “No one is excited. This is not like 1999 and 2000, where you went to a bar and CNBC was on TV".....

https://www.wsj.com/articles/...idual-investors-sit-it-out-1515099703

Angehängte Grafik:

missed_opportunity.png (verkleinert auf 81%)

missed_opportunity.png (verkleinert auf 81%)

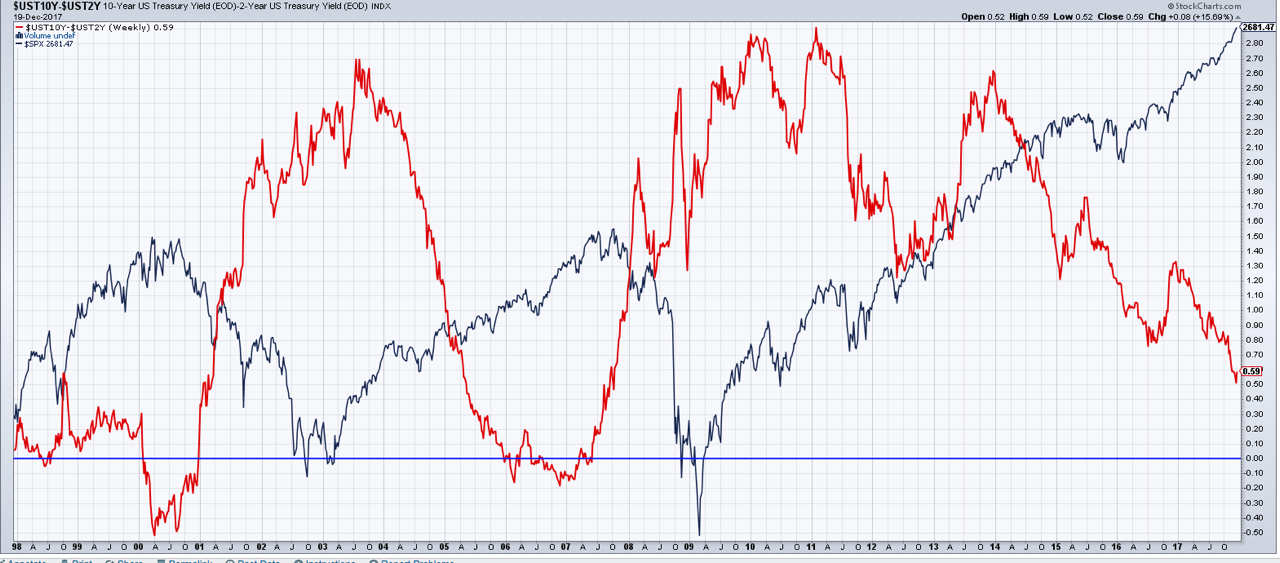

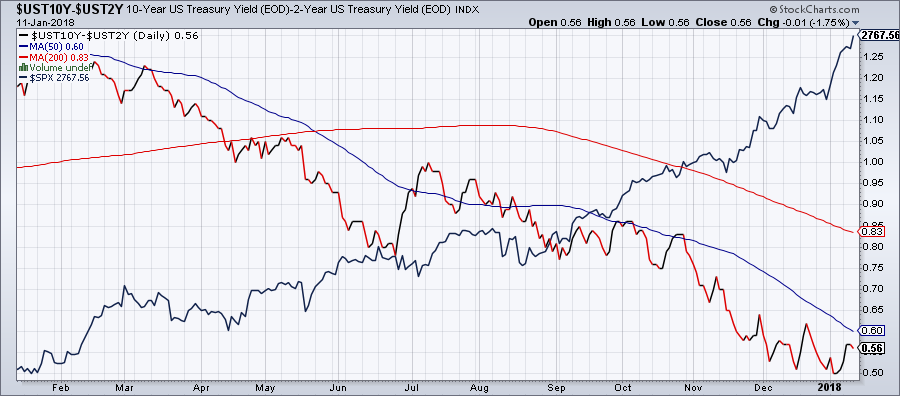

Der signifikante Abstand zwischen den lang- und kurzfristigen Zinsen hat sich momentan jedoch etwas verringert, der Angriff auf die 0,5%-Frontlinie scheint vorerst abgewehrt. Aktuell liegt die Differenz zwischen zehn- und zweijährigen Anleihen bei 0,56% – und hat sich damit seit Jahresbeginn ein kleines Stück weit erholt. Eine unmittelbare Rezessionsgefahr in den USA ist durch das aktuelle Zinsbild somit nicht erhätlich.

Angehängte Grafik:

ust10y-ust2y_vs_spx_2018-01-11.png (verkleinert auf 56%)

ust10y-ust2y_vs_spx_2018-01-11.png (verkleinert auf 56%)

"Warren Buffett prefers flip phones — and he’s not alone"

https://www.marketwatch.com/story/...-fashioned-flip-phone-2017-09-12

Aus dem Artikel dazu:

>>> Smartphones may seem great for productivity and answering work emails on the go, but they actually hurt the average employees’ efficiency during the work day. Three-quarters of employers say two or more hours of the day are lost in productivity, partly due to texting, social media and email, and, of course, phones calls, according to a survey conducted for jobs site CareerBuilder. More than 80% of workers have a smartphone in view during the day.

“We’re not just attached, we’re addicted,” said Jim Roberts, a professor of marketing in the Hankamer School of Business at Baylor University in Waco, Texas, and author of “Shiny Objects: Why We Spend Money We Don’t Have in Search of Happiness We Can’t Buy." <<<

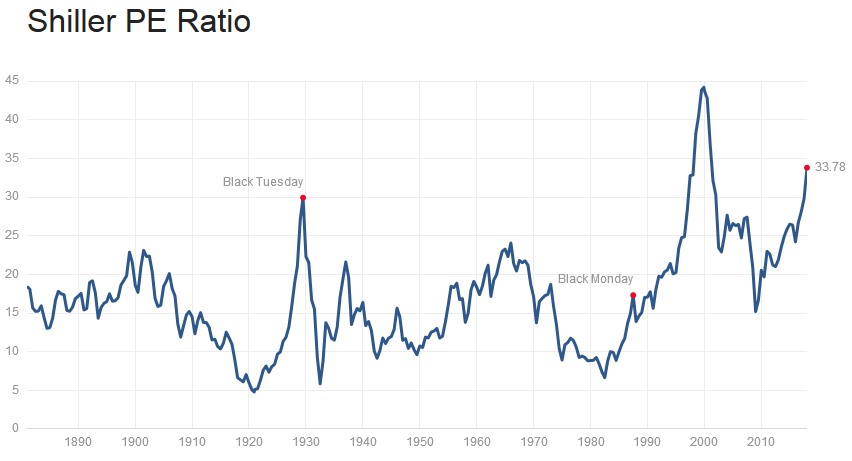

Ergänzend zu der Thematik "Bewertungen von US-Aktien" dazu aus dem Momentum-Blog der schweizerischen FuW:

"Bei US-Aktien sinkt der erwartete Ertrag unter null"

Wer jetzt US-Aktien kauft und für die nächsten zwölf Jahre hält, sollte also gemäss diesem historischen Muster Geld verlieren.

https://www.fuw.ch/article/der-chart-des-tages-1223/

Ob denn diesmal doch alles ganz anders sein wird, das dürfte uns die kommende Zeit dann deutlichst aufzeigen.

Angehängte Grafik:

shiller-pe_2018-01-12.png (verkleinert auf 59%)

shiller-pe_2018-01-12.png (verkleinert auf 59%)

Eine weiterhin wachsende Weltwirtschaft sowie eine gedrosselte Rohöl-Förderung werden den Ölpreis eher weiter nach oben treiben, als dass der Preis signifikant fallen dürfte. Fallende US-Rohöl-Lagerreserven sowie ein schwächelnder US-Dollar sind die zusätzlich stützenden Preisfaktoren.

Desweiteren kommen die US-Öl-Driller mit der Errichtung neuer Bohrtürme nur äußerst schleppend voran. So gab es in der abgelaufenen Woche nur 4 neue Horizontal-Bohrungen in den USA zu vermelden, die Gesamtzahl der US-Oil-Rigs stieg auf 752. Schaut man auf den Chart der US Horizontal Oil Rig Count, so wird ersichtlich, dass trotz steigender Ölpreise die Anzahl der Förderstellen seit dem Sommer 2017 stagniert.

Oil-Rig Chart einsehbar hier

http://www.calculatedriskblog.com/2018/01/...sk+%28Calculated+Risk%29

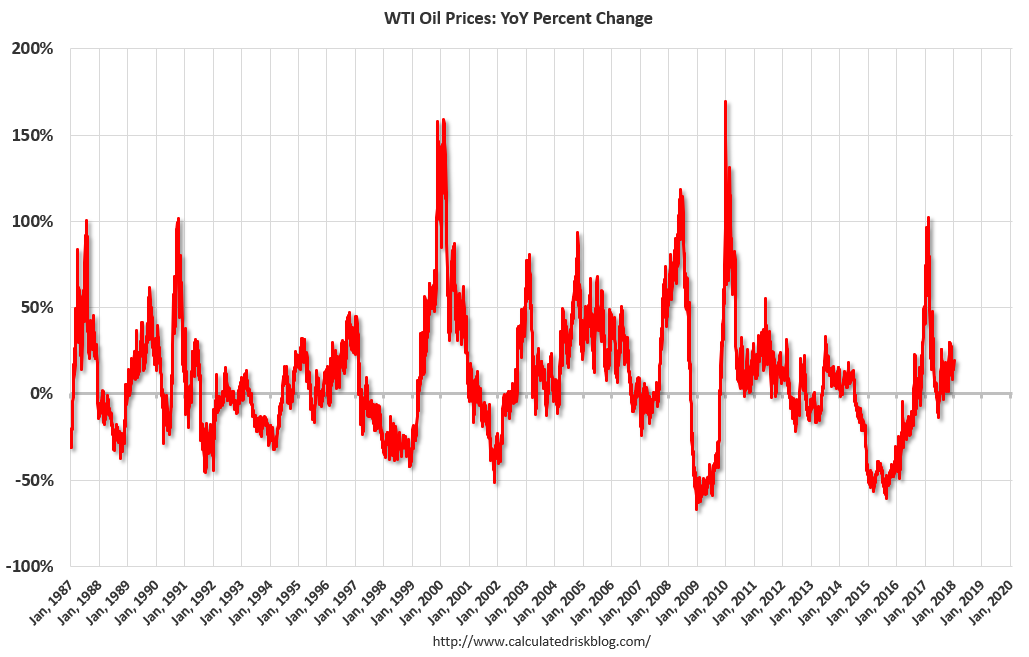

Der hier beigefügte Chart zeigt die Veränderung des WTI-Ölpreises gegenüber dem Vorjahr an. Seit 1987 hat der Ölpreis Year-over-Year sechsmal um 100% oder gar mehr zugenommen, demhingegen ist der Ölpreis aber mehrere Male auch dramatisch eingebrochen. Aktuell befindet sich der WTI-Preis 19% über dem Preis des Vorjahres und notiert mit ca. 64 US-Dollar für das Barrel in etwa auf einem Preisniveau des Jahres 2005.

http://www.calculatedriskblog.com/2018/01/...sk+%28Calculated+Risk%29

Angehängte Grafik:

oilyoyjan2018.png (verkleinert auf 49%)

oilyoyjan2018.png (verkleinert auf 49%)

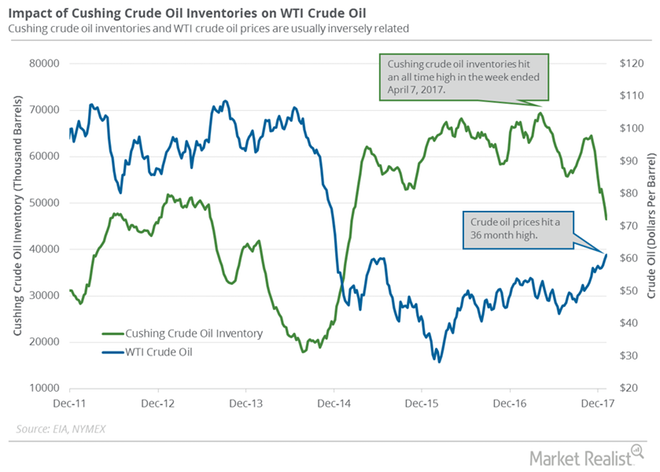

"Cushing Inventories Fell 33% from the Peak"

EIA’s Cushing inventories

The EIA released its weekly crude oil inventories report on January 10, 2018. Cushing inventories fell by 2,395,000 barrels to 46.5 MMbbls (million barrels) between December 29, 2017, and January 5, 2018, according to the EIA. Inventories fell 4.8% week-over-week and by 20,352,000 barrels or 30% year-over-year.

Impact

Cushing crude oil inventories fell ~33% or by 22.9 MMbbls from their peak on April 7, 2017. Since then, WTI crude oil (USO) prices have risen ~18%.

Cushing crude oil inventories were near the lowest level since February 13, 2015. Any decline in US and Cushing inventories could support oil (DBO) prices.

http://editors.aws.marketrealist.com/2018/01/...ntories-fell-33-peak/

Angehängte Grafik:

cushing_lagerbestand_2018-01.png (verkleinert auf 77%)

cushing_lagerbestand_2018-01.png (verkleinert auf 77%)

Der Smart-Investor dazu:

"Die nächste bedeutsame Entscheidungsmarke rückt ins Visier. Sie verläuft aktuell im Bereich von 1,27 bis 1,28 USD. Wir trauen dem Euro kurzfristig eine solche Bewegung durchaus zu, vor allem, wenn sich das Hauen und Stechen innerhalb der USA weiter verschärft."

http://www.rottmeyer.de/gute-fakten-schlechte-fakten/

HSH Nordbank:

Der Euro wird 2018 an Stärke gewinnen. In der mittleren bis langen Frist sprechen vor allem die Fundamentaldaten für den Euro.

http://www.wiwo.de/input/hsh-nordbank/...en/v_microsite/20714916.html

Klaus Singer/Timepatternanalysis geht noch einen Schritt weiter:

"Mit der Wahl Trumps begann die aktuelle Aufwärtsbewegung. Wenn die Geschichte einen Hinweis auf die Zukunft gibt, sollte diese bis in die Mitte der 2020er Jahre anhalten und dann bei rund 1,80 auf die obere Begrenzung des langfristigen Aufwärtskanals treffen."

http://www.timepatternanalysis.de/Blog/2018/01/14/...en-den-ausblick/

Angehängte Grafik:

us-dollar_longview_2018-01.png (verkleinert auf 52%)

us-dollar_longview_2018-01.png (verkleinert auf 52%)

"Neue Untersuchung: EZB kauft immer mehr Südeuropa-Anleihen"

Das Anleihenkaufprogramm der EZB stößt nicht nur der Bundesbank sauer auf. Auch in der Wissenschaft erntet es zunehmend Kritik. Die Gründe dafür zeigt eine neue Studie.

"Das Anleihekaufprogramm der EZB wirkt zunehmend asymmetrisch. Immer stärker kauft die EZB ausgerechnet die Anleihen der hoch verschuldeten Euro-Staaten", sagte Finanzwissenschaftler Friedrich Heinemann vom Zentrum für Europäische Wirtschaftsforschung (ZEW) in Mannheim und der Universität Heidelberg.....

.....Das Bundesverfassungsgericht hatte im vergangenen Jahr mehrere Verfassungsbeschwerden an den EuGH zur Prüfung überwiesen. Die Karlsruher Richter sahen "gewichtige Gründe" dafür, dass das EZB-Kaufprogramm das Verbot einer monetären Staatsfinanzierung - also quasi über die Notenpresse – verletze.

https://www.n-tv.de/wirtschaft/...uropa-Anleihen-article20243730.html

So oder ähnlich erscheint die aktuelle Situation bzgl. des Sentiments am US-Aktienmarkt.

"A survey by the University of Michigan shows that a record 66 percent of Americans believe the stock market will climb in the next year."

https://www.bloomberg.com/news/articles/...imistic-about-stocks-chart

Na dann!

Angehängte Grafik:

bullish_2018-01.jpg (verkleinert auf 36%)

bullish_2018-01.jpg (verkleinert auf 36%)

"Wettlauf der Schwachmaten - Ist der Dollar zu schwach oder der Euro zu stark?" Interessante Analyse mit 'ner Menge an Charts von Robert Halver

http://www.dasinvestment.com/...ar-zu-schwach-oder-der-euro-zu-stark/

Deutsche Fonds-Größen beim Sauren Fondsmanager-Gipfel:

"Meine größte Sorge 2018? Dass ich zu früh pessimistisch werde"

http://www.dasinvestment.com/...ass-ich-zu-frueh-pessimistisch-werde/

Fünf Chart-Entwicklungen, welche Investoren im Auge behalten sollten, so die interessante Betrachtung der Financial Times.

"Five markets charts that matter for investors"

https://www.ft.com/content/c4de73e2-17a1-11e7-9c35-0dd2cb31823a

Er macht tatsächlich den Larry!! Blackrocks Larry Fink empfiehlt wie auch Ray Dalio "Anti-Cash", es sollte seiner Meinung nach trotz der mittlerweile recht sportlichen Bewertungen mehr Geld in die Aktienmärkte fließen. (Siehe dazu auch #155, aus den US-Investmentfonds wurden seit 2012 eine Billion US-Dollar abgezogen)

"Larry Fink Joins Ray Dalio in Warning Against Sitting in Cash"

https://www.bloomberg.com/news/articles/...ng-against-sitting-in-cash

Daniel Stelter: "Steigende Zinsen sind Gift für Assetpreise"

Womit er auch das Thread-Thema fast exakt nagelt! Nun ja, Herr Draghi sieht für die Eurozone ja so gut wie keine Chancen auf eine Zinserhöhung in diesem Jahr. Steigen dann demzufolge die Asset-Preise auch weiterhin? Das Zünglein an der Waage ist jedoch wie stets die Fed.

https://think-beyondtheobvious.com/...sen-sind-gift-fuer-assetpreise/

"Was ist die Drei-Monats-Regel?"

Fragt sich der Grossmutters Sparstrumpf-Blog und versucht, die entsprechend börsenrelevante Antwort zu liefern.

http://grossmutters-sparstrumpf.de/was-ist-die-drei-monats-regel/

Die US-Märkte laufen wie von einem Autopilot gesteuert nur noch in eine Richtung. Bekommt da irgendwer Angst bei dem Anblick des Höhenmessers? Einige interessante Charts dazu hier:

"Cape Fear? S&P Peak PEG ratio At All-time High, Shiller CAPE Ratio At Second All-time High As Dow Pierces 26K Mark"

https://snakeholelounge.wordpress.com/2018/01/19/...pierces-26k-mark/

"Robert Shiller forscht nach: Warum der US-Aktienmarkt so teuer ist"

http://www.dasinvestment.com/...arum-der-us-aktienmarkt-so-teuer-ist/

Die USA geben just eine geistige Bankrott-Erklärung ab, so ein gewollt anrührender Comment im Guardian.

"America is spiritually bankrupt. We must fight back together"

https://www.theguardian.com/commentisfree/2018/...fight-back-together

Die Aufträge für langlebige US-Gebrauchsgüter wie Autos und Flugzeuge ziehen verstärkt an und befinden sich auf 6-Monats-Hoch.

"Autos, airplanes boost orders for U.S. durable goods in December"

Durable orders climb 2.9%, but business investment softens a bit

https://www.marketwatch.com/story/...-2018-01-26?siteid=rss&rss=1

Und zum Schluß noch zweimal Goldman Sachs. Zum einen David Kostin, Chef-US-Aktienstratege von Goldman Sachs, der uns erklärt, warum der US-Aktienmarkt den Anlegern noch bis zum Jahr 2020 Freude bereiten dürfte.

«Die US-Börse wird bis 2020 weitersteigen»

https://www.fuw.ch/article/die-us-boerse-wird-bis-2020-weitersteigen/

Wogegen bei Kostin's Goldman Sachs-Kollegen der mittlerweile extrem angestiegene Risikoappetit an den Märkten doch schon leichtes Kopfzerbrechen bereitet.

"Goldman Says Risk Appetite Has Reached ‘Extreme’ Levels"

https://www.bloomberg.com/news/articles/...ecord-amid-extreme-markets

Zu allerletzt hier noch das Musikstück der Woche:

"Prophets of Rage - Living On The 110"

...There's no end to the poverty, stopping me

You pretend there's democracy, hypocrisy

This is the reality...

https://www.youtube.com/watch?v=PzAvPcM7Vw0

http://www.ariva.de/forum/gold-ist-zu-teuer-540309?page=13#jumppos330

http://www.ariva.de/forum/gold-ist-zu-teuer-540309?page=13#jumppos331

Weitere Bilder in dieser Präsentation zum Download:

https://www.file-upload.net/download-12946201/...P500_Monat.ppsx.html

Wobei auf der Suche nach Gründen nunmehr wieder die Zinsen herhalten müssen.

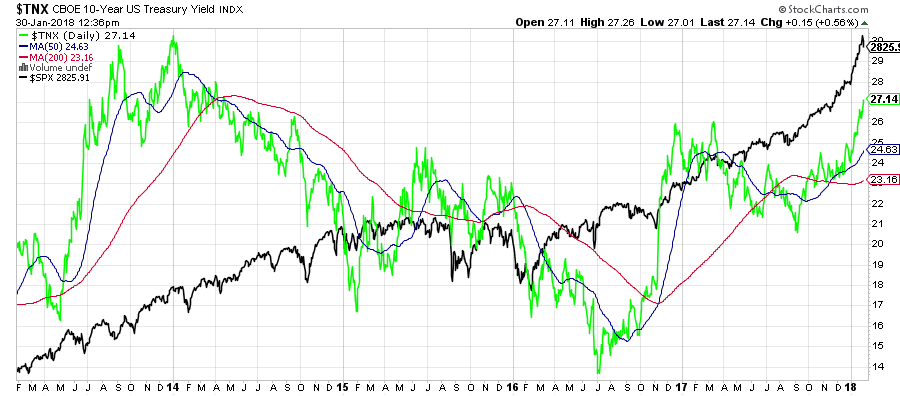

Zu Hülfe, die Renditen der 10jährigen US-Anleihen notieren bei 2,71%, die Börsenhausse bricht bei einem weiteren Zinsanstieg zusammen! So oder ähnlich darf man aktuell vielerorts schon fast vernehmen.

Wobei ein Blick auf die Renditen der 10y US-Treasuries und dem Kursverlauf des S&P500 in den vergangenen fünf Jahren da nicht unbedingt zwingend maßgebliche Korrelationen erkennen lassen.

Eine möglich entstehende inverse Zinstruktur, bei der die Renditen der 2jährigen Treasuries die Renditen der 10jährigen übersteigt, was als wirklich klares Alarmsignal für den Aktienmarkt zu deuten wäre, dieses ist momentan noch definitiv außer Reichweite. Hier behauptet sich der Abstand bei 59 Basispunkten (2year Treasury Yield momentan bei 2,12%)

Angehängte Grafik:

tnx_vs_spx_2018-01-30.png (verkleinert auf 56%)

tnx_vs_spx_2018-01-30.png (verkleinert auf 56%)

Klarerweise gibt es wie stets eine Menge recht aufgeregter Akteure, die aufmerksamkeitsheischend auch ein gewisses Volumen an heißer Luft dann in die Umgebung pusten. Ob sich das als Fakt erweisen wird, nun ja..., wir werden sehen...

Eigentlich geht's da doch wie stets nur an das rasche "Kasse-Machen", wenn's denn dann mal ein Stück weit an den Börsen einknickt..

Bei Bloomberg sieht man mal wieder aktuell den Markt kippen:

“It’s just a matter of time that we get inflationary pressures, It’s like you are heating up water. It’s not at the boiling point yet, but it’s getting hotter and hotter.”

https://www.bloomberg.com/amp/news/articles/...witter_impression=true

Wer da folgen möchte, der kann das sicherlichich auch so tun. Die dann wie stets üblich begleitend einsetzenden Inflationssorgen treiben eben zwar kurzfristig die Zinsen und die entsprechenden Erwartungen, wobei der große Zins-Spike mMn wohl eher ausbleiben dürfte. Die Bank of Japan verfügt diesbezüglich bereits über sehr große Erfahrung.

"Blackstone COO expects a 10- to 20-percent correction"

Tony James, Blackstone chief operating officer and "Rescuing Retirement" author, gives his take on markets ahead of an extended sell-off on Wall Street.

https://www.cnbc.com/video/2018/02/05/...o-20-percent-correction.html

Angehängte Grafik:

super_bowl_2018-02.jpg (verkleinert auf 64%)

super_bowl_2018-02.jpg (verkleinert auf 64%)

Allerdings sollte man trotz aller Panik-Gefühle im Auge behalten, dass die Situation nicht ganz so schlecht ausschaut, wie es momentan den Anschein hat.

"Despite Market Turmoil, Corporate Earnings Shine Bright"

With about half of the companies in the S&P 500 having reported results, 80% have beat revenue expectations

https://www.wsj.com/articles/...rate-earnings-shine-bright-1517752800

An Inflation glaube ich auch nicht. Die Märkte und das gilt auch für Immobilien leben in einer ganz anderen Welt als die Realwirtschaft. 2% dank Mieten und Benzin ja mehr auf keinen Fall.

War heute ein Emo-Tag so geht es nicht weiter. Keiner im Markt glaubt an bessere Zeiten man betrachte nur mal den niedrigen Aufschlag zwischen US Bonds 10Y & 30Y ... alles gesagt