Zinserhöhungszyklus und Rezession

Aber den Versuch war es trotz alledem wert. Vielen Dank für's Mitlesen bis hierher, good luck & so long...

Oder doch besser short :))

Wo doch alles so superfett angerichtet ist, lol...

Wobei ja eigentlich mittlerweile klar erkenntlich ist, dass weder die Abwehr einer Deflationsgefahr oder die Reflationierung der einzige wahre Grund hierfür ist.

Nein, der simple Grund ist der, dass die Staatshaushalte der südlichen Länder entlastet werden sollen. Dazu besteuern solche Freaks wie Praet dann halt die nordeuropäischen Sparer, um die südeuropäischen Staatshaushalte auch weiterhin zu subventionieren.

Diese monströse Umverteilungsmaschine der EZB wird jedoch nicht funktionieren, eben weil die Elfenbeintürmler in der EZB die Nebenwirkungen ihrer Politik weder verstanden noch bedacht haben.

Angehängte Grafik:

oberdrucker_praet.png

oberdrucker_praet.png

Angehängte Grafik:

argentinien_jahrhundert-anleihe.png (verkleinert auf 75%)

argentinien_jahrhundert-anleihe.png (verkleinert auf 75%)

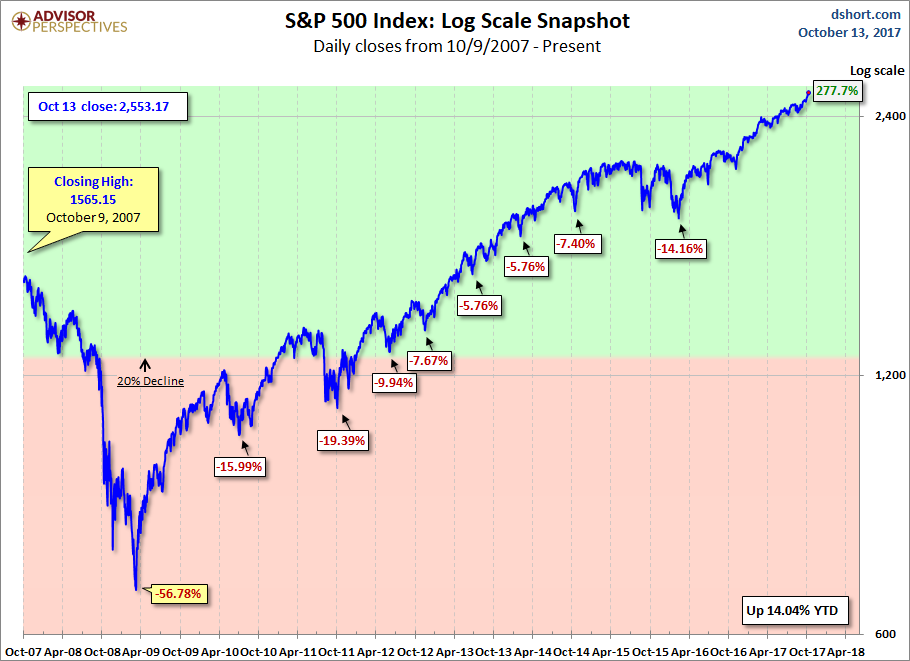

Angehängte Grafik:

s_p500_2017-10-13.png (verkleinert auf 56%)

s_p500_2017-10-13.png (verkleinert auf 56%)

Gemäß den aktuell offiziellen Statements hat der Inflationsdruck in den USA im September wegen höherer Benzinkosten zwar etwas zugenommen, jedoch bleibt die sogenannte Kerninflation bislang moderat, was die Fed bzgl. weiterer Zinsschritte nicht stärker unter Druck setzen dürfte. Allerdings fragt sich Martin Wolf, warum in Anbetracht der guten Beschäftigungssituation in den USA die Kerninflationsrate nicht anzieht. Eine Möglichkeit bestehe darin, dass mehr Arbeitsmarktprobleme existieren als es die Arbeitslosenquote vermuten lässt.

"Der geldpolitische Balanceakt der Fed"

....Die Zeiten haben sich jedoch geändert. Das erklärt die Absicht der Fed zur schrittweisen Straffung ihrer Geldpolitik. Und die Europäische Zentralbank plant, ihre Konjunkturanreize zurückzufahren. Die Frage ist, ob dieser Straffungszyklus glatt oder holprig verlaufen wird. Die Inflation würde den Unterschied machen.

Selbst eine kaputte Uhr hat zweimal am Tag Recht. Österreichische Ökonomen und Goldinvestoren warnen seit Jahren vor einem drohenden Inflationsschub. Vielleicht haben sie endlich Recht. Die Folgen wären maximal schädlich. Wenn die Inflation tatsächlich schnell steigt, müsste die Geldpolitik stärker gestrafft werden. Das würde Rezessionsängste auslösen....

Komplett hier

https://www.capital.de/wirtschaft-politik/...ische-balanceakt-der-fed

Höhere US-Renditen sind wohl auch weiterhin nicht zu erwarten. Die nach der Trump-Wahl erwartete Reflation, sprich dass Trumps Wahlversrechen von Steuersenkungen und Handelsbeschränkungen den Boom in den USA anheizen und folglich das Wirtschaftswachstum auf 3-4 % steigen lassen könnte, diese Rechnung geht bislang eindeutig nicht auf. Das alles spricht vorerst gegen einen nachhaltigen Inflations- und Zinsanstieg.

Angehängte Grafik:

tnx_2017-10-13_markiert.png (verkleinert auf 72%)

tnx_2017-10-13_markiert.png (verkleinert auf 72%)

>>> Der Präsident der Europäischen Zentralbank (EZB), Mario Draghi, hat Hoffnungen auf ein baldiges Ende der historisch niedrigen Zinsen gebremst. Es sei zu erwarten, dass der Leitzins auf längere Zeit auf dem jetzigen Niveau verharre, heißt es in einem Statement Draghis zur Sitzung des IWF-Lenkungsausschusses am Samstag in Washington. Das Programm der Anleihekäufe im Wert von monatlich 60 Milliarden Euro werde wie geplant mindestens bis Ende Dezember weitergeführt - möglicherweise auch darüber hinaus. <<<

http://www.boerse-online.de/nachrichten/aktien/...n-Zinsen-1004374392

Die Historie der Finanzmärkte zeigt überdeutlich auf, dass der stark mitbestimmende Auslöser für einschneidende Korrekturen praktisch immer auch die Zinsen waren und es auch künftig wohl weiterhin seien werden. Überschreiten sie eine bestimmte Schwelle, so kommt es unweigerlich zu Turbulenzen.

So ist beispielsweise der für Warren Buffett ausgemachte Killer für den US-Aktienmarkt in einem stärkeren Anstieg der Zinsen in den mittleren bis höheren einstelligen Prozentbereich auszumachen. Auch Andre Kostolany riet dazu, in einer Nullzinsphase das Hirn auszuschalten und Aktien zu kaufen. Beide Altmeister sind bzw. waren sich wohl bewusst, dass sich verschuldete Staaten nur über Inflation werden entschulden können - und demzufolge Sparer und Cash-Holder darunter leiden dürften.

Da die Zinsen wohl weiterhin eher im Keller als im Obergeschoss verharren dürften, und Signore Draghis Statement steht als signifikanter Beleg hierfür, dürften die Aktienmärkte hiervon weiterhin profitieren.

Angehängte Grafik:

bubbles_in_everything_2.png

bubbles_in_everything_2.png

http://www.kaufkraftschutz.de/vor-uns-liegen-tage-der-wahrheit/1140

Den in diesem Blog-Beitrag weiterhin durchaus bedenkenswerten Argumenten für ein scheinbar perfektes und finales Setup eines Bullen-Marktes möchte ich hier wie folgt entgegnen:

Sicherlich kann es immer wieder zu crashartigen Abstürzen an den Börsen kommen. Aber wann dies passieren könnte, das kann niemand exakt vorhersagen. Diesbezügliche Prognosen gleichen einem Roulette-Spiel.

Leider sind auch die fundamentalen Bewertungen keine guten Indikatoren für die künftige Börsenentwicklung. So kann es da durchaus Jahre dauern, bis sich hohe Bewertungen, wie z.B. die aktuelle hohe Bewertung am US-Aktienmarkt, normalisieren. Unzweifelhaft ist wohl nur der Fakt, dass unter langfristigen Aspekten betrachtet es als gesichert anzunehmen gilt, dass hohe Bewertungen mit künftigen geringeren Renditen einhergehen. Jedoch kann man aus der Ableitung dieser Kennzahlen keinesfalls einen Börsen-Crash prophezeien.

Ähnlich verhält es sich auch mit dem VIX, dem Volatilitäts-Index, der aufgrund seiner aktuellen Tiefsststände sich in aller Munde befindet. Wenn die Sorglosigkeit um sich greift und die Volatilität infolgedessen sogar über Jahre hinweg zurückgeht, so lässt sich auch hieraus ebenfalls kein Einbruch an den Börsen prognostizieren. Die Volatilität kann nämlich durchaus noch recht lange auf tiefem Niveau verharren.

So gesehen ist es schier unmöglich zu sagen, wann der Bär wieder erwachen wird, um dann die größtmögliche Anzahl der Anleger in die Tiefe zu reissen. Momentan finden wir kaum etwas vor, was den Bär aus seinem Schlaf wecken könnte, außer einem möglichen exogenen Schock. Wir haben weiterhin akkomodierend agierende Zentralbanken, einen recht moderaten Ölpreis, ein für Aktien positives Zinsszenario ( z.B. auch keine inverse Zinsstruktur) und eine Rezession in der nächsten vor uns liegenden Zeit ist auch nicht in unmittelbarer Sichtweite. Auch ist eine überbordend euphorische Stimmung wie im Jahe 2000 nicht zu beobachten.

Ein Stück weit vorsichtiger zu werden nach einer mittlerweile weit über acht Jahren laufenden Hausse, das finde ich schon ok. Aber es besteht mMn noch keinerlei Anlass, den Börsen den Rücken zuzuwenden.

P.S.: Anbei ein Bild eines Marktteilnehmers, der bereits schon seit längerer Zeit auf einen Sell-Off wartet ;-))

Angehängte Grafik:

warten_auf_den_sell_off_2.png

warten_auf_den_sell_off_2.png

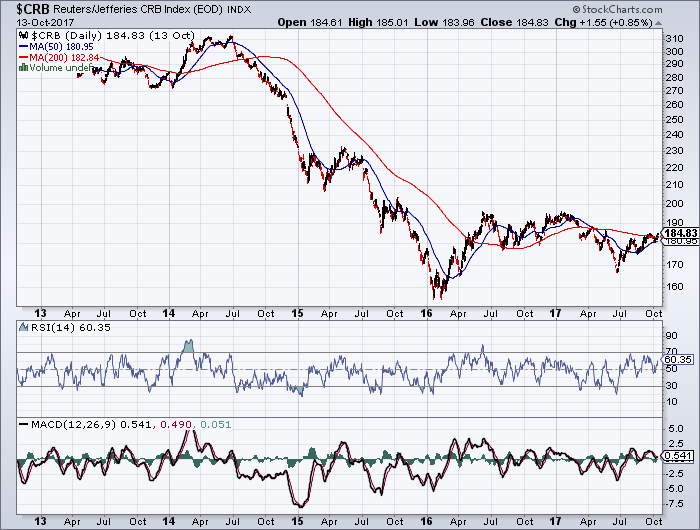

Was letzendlich eine Trendumkehr oder gar einen Bärenmarkt auslösen könnte ist noch unklar. Vielleicht fängt es mit steigenden Rohstoffpreisen, ausgelöst durch Klimaveränderungen, an. Dadurch könnte eine Inflationsspirale entstehen, die auch den Zinszyklus forciert.

Du hast letztens den Rohstoffindex gepostet, der aus antizyklischer Sicht sehr interessant ist.

Rohstoff-Invests waren bzgl. ihrer hier in diesem Thread auch aufgezeigten Tiefstände schon klar eines zumindest kleinen Einsatzes wert, ob es hier jedoch zum Anheizen einer Inflationsspirale langt, das ist mMn doch noch recht fraglich.

Der CRB hat sich seit seinem Tief zu Beginn des Jahres 2016 zwar gefangen, befindet sich aber wohl noch in der Bodenbildungssphase.

Der eigentliche Teiber ist aktuell der Ölpreis, denn hier gibt es einen massiven Anstieg seit dem Sommer zu verzeichnen. Interessierte Kreise malen Szenarios auf und die Herde scheint mal wieder entsprechend zu folgen. Meine entsprechenden Invests registrieren dies in dankenswerter Weise ;-))

Angehängte Grafik:

crb_2017-10-16.png (verkleinert auf 72%)

crb_2017-10-16.png (verkleinert auf 72%)

Die Notenbanken jammern dann immer noch und belassen den Zins auf einem zu niedrigen Niveau. Der arbeitenden Bevölkerung wird suggeriert, dass höhere Lohnsteigerungen nicht gerechtfertigt sind und so wird die Masse immer ärmer.

Mittlerweile fressen sich die Konsequenzen hierzu auch tief in unsere Gesellschaft ein.

Die Zahl der Menschen, die zwei Jobs zum Überleben benötigen hat rapide zugenommen und man wundert sich über Wahlerfolge der AfD?

Die EZB ist der Monopolist der Geldproduktion. Sie kann jede gewünschte Geldmenge schaffen und in Umlauf bringen. Wenn Inflation, auch höhere Inflation, politisch gewollt ist, so wird die Zentralbank versuchen, diesen Wunsch zu erfüllen. Der Begriff der Kerninflation ist nur eine Nebelbank, die den o.g. Sachverhalt ein Stück weit verschleiern soll.

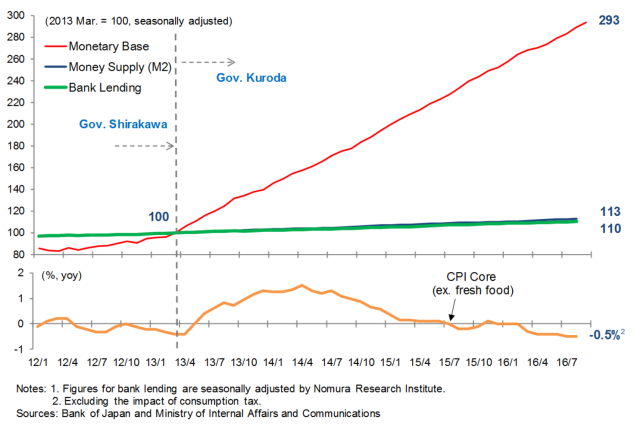

Wie schwierig es jedoch ist, eine stärkere inflationäre Tendenz zu erzeugen, dass lässt sich an dem Beispiel Japans recht gut ablesen, wobei Japan bzgl. seiner monetären Experimente gegenüber den anderen überschuldeten Staaten schon um ein paar Jahre voraus ist. Durch das seit mittlerweile vielen Jahren praktizierte QE der Bank of Japan ist deren Bilanz bereits auf über 80% der japanischen Wirtschaftsleistung angeschwollen. Schaun mer mal, wo die EZB da landen wird.

Gerade Japan kann ein Lied von den Konsequenzen singen: " Der Hauptgrund für das Leben als parasitärer Single ist ein ökonomischer: Die Kosten für Wohnraum sind in Japan extrem hoch, besonders in großen Städten und deren Umfeld. Ein allein lebender Single zahlt etwa zwei Drittel des verfügbaren Einkommens für die Wohnungsmiete. Zudem müssten sie die Wohnung noch reinigen und selbst kochen. Außerdem bedeutet die Gründung eines Haushaltes große Startkosten für Möbel, Waschmaschine, Kühlschrank usw. Das im Voraus zu zahlende „Schlüsselgeld“, ein traditionelles Geldgeschenk für den Vermieter beim Einzug, und die Maklergebühren können leicht die Miete eines halben Jahres überschreiten."

https://r.search.yahoo.com/...le/RK=1/RS=F0z.LY6h1XLrAQCyz5KVJHQ4vwE-

Seit Antritt des Notenbankgouverneurs Kuroda und Beginn dessen aggressiver QE-Politik hat sich die eng gefasste Geldmenge (Monetary Base, rote Linie) zwar verdreifacht. Das ist die Geldmenge, die die Notenbank direkt steuern kann und wird auch als Notenbankgeld bezeichnet. Darin enthalten sind Bargeld und die Sichteinlagen der Banken bei der Zentralbank.

Das Geldangebot – die weiter gefasste Geldmenge M2 – jedoch hat seit 2013 nur 13% zugenommen (vgl. blaue Linie), weil das viele Geld nicht in der Wirtschaft angekommen ist. Die Banken geben es nicht in Form von Krediten weiter. Das zeigt die grüne Linie (Bank Lending), die in drei Jahren ebenfalls nur 10% gestiegen ist.

«Kurodas Politik der quantitativen Lockerung hat null Effekt auf das Geldangebot und das Kreditwachstum», lautet Koos vernichtendes Urteil. Das Geld versickert im Bankensystem, so entsteht auch kein Inflationsdruck. Die Konsumentenpreisinflation ist im unteren Bereich der Grafik in gelber Farbe einzeichnet. Sie lag gegen Ende 2016 unter null und weit entfernt vom anvisierten 2%-Ziel der BoJ.

https://www.fuw.ch/article/der-chart-des-tages-923/

Angehängte Grafik:

boj_-_chart_zu_viel_geld_-_wenig_wirkung.png (verkleinert auf 79%)

boj_-_chart_zu_viel_geld_-_wenig_wirkung.png (verkleinert auf 79%)

Dazu bedarf es Konsumenten, die Geld in der Tasche haben, einigermaßen sicher Jobs und den Glauben an eine bessere Zukunft. Nur solche Konsumenten nehmen gerne Kredite auf und können die Inflation auf gewünschtes Maß befördern!

„Keines der Probleme Europas lässt sich nur geldpolitisch lösen“

.....Wenn man diese unorthodoxe Geldpolitik lange so massiv betreibt, wie das zurzeit passiert, begünstigt man dauerhaft die Aktienmärkte.....

http://www.wiwo.de/unternehmen/banken/...litisch-loesen/20083086.html

Angehängte Grafik:

btfd-shirt_kleiner.png (verkleinert auf 94%)

btfd-shirt_kleiner.png (verkleinert auf 94%)

Momentan liegt die Rendite bei den zehnjährigen US-Anleihen bei 2,38%, also wahrlich noch kein Grund, panisch zu werden. Die Renditen sinken hier ja bereits stetig seit der Wahl Trumps zum US-Präsidenten.

Bei einem Anstieg um etwa gut einen Prozentpunkt sei das Ende des Bullenmarktes erreicht, glaubt die Mehrheit der Fondsmanager.

Schon gut möglich, dass die Hausse eine Rendite bei den 10y über 4% nicht aushalten wird. Ob es denn tatsächlich zu einem Anstieg in diese Richtung kommt, das ist allerdings eine andere Frage.

Angehängte Grafik:

tnx_2013-2017_b.png (verkleinert auf 72%)

tnx_2013-2017_b.png (verkleinert auf 72%)

Möglicherweise sind die Aussagen von Jens Weidmann zu idealistisch, denn tatsächlich dürfte ein Ausstieg aus der expansiven Geldpolitik recht schwierig werden.

Der Hauptgrund dieser Geldpolitik besteht nämlich darin, die Finanzierungszinsen der überschuldeten Eurostaaten an den globalen Kapitalmärkten zu senken. Da die EZB als potentieller Käufer der Staatsschulden in Erscheinung tritt, eben weil mit tiefen Taschen, sprich unbegrenzter Liquidität ausgestattet, können sich die Regierungen der betroffenen Staaten erheblich günstiger verschulden. Wirtschaften auf Pump ist somit attraktiver denn je, steigende Schuldenberge belegen dies eindrücklich. Es liegt auf der Hand, dass wenn die Unterstützung der EZB hier wegfallen sollte, es in diesem Zuge zu einer veritablen Staatsschuldenkrise in Europa kommen könnte. Einhergehend mir deftigen Verwerfungen an den Anleihemärkten.

Wenn wir aktuell dazu lesen dürfen, dass Mitglieder des EZB-Rats stark besorgt über ein Ende der quantitativen Lockerung sind, eben wenn die Inflation schwach bleibt, dann lässt dies bereits eine deutliche Vorahnung zu. Der französische Zentralbankchef Francois Villeroy de Galhau fasste dies in Worte, als er jüngst erklärte, dass sich niemand Sorgen über die bevorstehende Verlangsamung der Anleihekäufe machen sollte.

Ein kurzer Auszug aus besagtem Interview mit Jens Weidmann mit der entsprechenden Passage:

WiWo: Wer sein Geld hierzulande spart, wird bestraft. Die Inflation ist höher als die Nominalzinsen.

Jens Weidmann: Die expansive Geldpolitik schlägt sich negativ auf Zinserträge nieder, und ich verstehe die Sorgen der Sparerinnen und Sparer. Auch früher gab es jedoch regelmäßig Phasen mit negativen Realzinsen, wobei derzeit insbesondere die langfristigen Zinsen auf sehr niedrigem Niveau sind. Gleichzeitig sind aber Baukredite und Unternehmenskredite günstig, und die Geldpolitik stärkt die Binnennachfrage und den Arbeitsmarkt. Letztlich gilt: Eine stabilitätsorientierte Geldpolitik muss sich an ihrem Mandat der Preisstabilität ausrichten. Und die Niedrigzinsen werden kein Dauerzustand sein.

WiWo: Die derzeitige Situation empfinden viele als finanzielle Repression. Drücken die Zentralbanken die Zinsen bewusst nach unten, um die Staaten zu entschulden?

Jens Weidmann: Nein. Bei unseren geldpolitischen Entscheidungen steht die Preisentwicklung im Fokus. Wenn der Preisdruck zunimmt, müssen wir geldpolitisch straffen.

WiWo: Sie werden die Politik des billigen Geldes sofort aufgeben, wenn die Inflation steigt?

Jens Weidmann: Dann dürfen die Notenbanken nicht zögern, die Geldpolitik zu normalisieren. Und wir dürfen dabei keine Rücksicht auf die Finanzierungslasten der Staaten nehmen.

Das komplette Interview hier

http://www.wiwo.de/unternehmen/banken/...n-dauerzustand/20445398.html

Angehängte Grafik:

ezb-bilanz_2017-10.png (verkleinert auf 68%)

ezb-bilanz_2017-10.png (verkleinert auf 68%)

"Will Trump Oversee the Financial Apocalypse?"

https://www.vanityfair.com/news/2017/10/...dlach-volatile-bond-market

Angehängte Grafik:

gundlach3.png

gundlach3.png

Angehängte Grafik:

hausse_seit_2013.png (verkleinert auf 54%)

hausse_seit_2013.png (verkleinert auf 54%)

Gundlach zum nächsten Abschuss hierbei!

Angehängte Grafik:

gundlach.png (verkleinert auf 85%)

gundlach.png (verkleinert auf 85%)

In den USA haben die Aufträge für langlebige Güter im September überraschend deutlich zugelegt. Die Aufträge seien um 2,2 Prozent zum Vormonat geklettert, teilte das US-Handelsministerium am Mittwoch in Washington mit. Volkswirte hatten nur einen Zuwachs um 1,0 Prozent erwartet.

Die überraschend starken Auftragseingänge von US-Unternehmen haben hier möglicherweise die US-Staatsanleihen belastet, die im heutigen frühen Handel schwächer notierten. Die Rendite der richtungsweisenden zehnjährigen US-Papiere sprang über die 2,4%-Hürde auf 2,45% und erreicht somit den höchsten Stand der vergangenen sieben Monate.

Ein Anstieg über die stark beachtete 2,5%-Schwelle dürfte bei den Bond-Bullen wohl erneute Ängste auslösen.

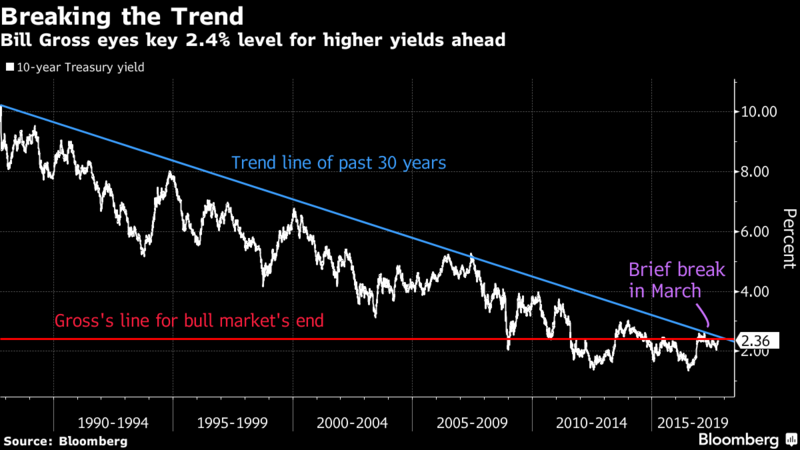

Bill Gross hatte vor Kurzem in einem Bloomberg-Interwiew auf ein möglich bevorstehendes Ende des seit mittlerweile drei Jahrzehnten laufenden Bullenmarktes in Bonds hingewiesen:

“If we move above 2.4 percent, there is a chance that this long-term bull market in bonds is broken and bond investors should be on the defensive instead of the offensive,” Gross, manager of the Janus Henderson Global Unconstrained Bond Fund, said Friday in an interview on Bloomberg TV. To get there, wages and inflation will need to be on the rise, he said.

https://www.bloomberg.com/news/articles/...emise-is-basis-points-away

Angehängte Grafik:

800x-1.png (verkleinert auf 63%)

800x-1.png (verkleinert auf 63%)

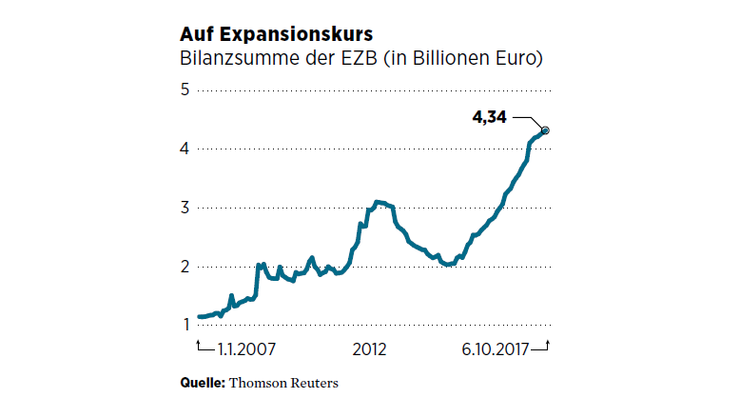

So ist auch die heutige EZB-Entscheidung, dass die Anleihekäufe bald halbiert werden, einfach nur Makulatur, ein Kurswechsel, der den Namen verdienen würde, sieht da anders aus.

Desweiteren kann die EZB jederzeit, wenn sie es für notwendig befindet, die Anleihenkäufe in Bezug auf Dauer und Umfang weiterführen bzw. auszuweiten. Die im nächsten Jahr fällig werdenden Rückzahlungen von Anleihen im EZB-Portfolio werden von der Zentralbank wieder reinvestiert. Da sie die Beträge nicht in die Obergrenze von 30 Mrd. € pro Monat einbezieht, wird sie de facto mit einem höheren Betrag weiterhin an den europäischen Kapitalmärkten auf Shopping-Tour gehen.

Auch will sich die EZB weiterhin alle Optionen offenlassen für den Fall, dass sich die Konjunktur oder das Börsenumfeld verschlechtert.

Draghi sprach während der Presskonferenz nach der Sitzung des EZB-Rats mehrfach davon, dass das QE-Programm flexibel sei und der Zentralbank eine grosse Handlungsfreiheit einräume. Die Handlungsfreiheit war bislang ja dermaßen groß, dass zuletzt die Bilanzsumme der EZB mit 4,36 Billionen Euro schon bei horrenden 40 Prozent der jährlichen Wirtschaftsleistung der Euro-Zone lag und europäische High Yield-Anleihen (Ramsch-Anleihen) Dank der EZB-Politik mittlerweile weit unterhalb der Renditen für 10jährige US-Staatsanleihen rentieren.

Aber so lässt sich heute wie bereits schon in Japan nach der Wiederwahl von Premier Shinzo Abe konstatieren: Die Fortsetzung der lockeren Geldpolitik bedeuten wohl sicherlich auch weiterhin höhere Aktienkurse und entsprechend schwächere Währungen.

Ob US-Präsident Donald Trump in dieser Gemengelage einen geldpolitischen Falken zum Nachfolger von Fed-Chefin Janet Yellen ernennen könnte, das dürfte die kommende Gretchenfrage sein. Allerdings wird möglicherweise nicht nur Frau Yellen ausscheiden, sondern noch weitere vier stimmberechtigte Fed-Mitglieder müssen in den kommenden zwölf Monaten ersetzt werden. Noch nie hatte ein US-Präsident die Möglichkeit, die Fed dermaßen neu zu gestalten.

Angehängte Grafik:

ezb-wir_kaufen_alles.png

ezb-wir_kaufen_alles.png