Zinserhöhungszyklus und Rezession

"Japan sieht kein Ende der Deflation"

Japan ist nach Aussage seines Premierministers Shinzo Abe noch nicht bereit, das Ende der Deflation zu verkünden. Der Preisauftrieb in Japan sei immer noch nicht stark genug, sagte Abe im Parlament und bekräftigte, wie wichtig es sei, den lockeren monetären Kurs für den Moment aufrechtzuerhalten. Die Aussagen des Premierministers wurden vom Gouverneur der Bank of Japan (BoJ), Haruhiko Kuroda, am selben Tag unterstrichen. Abe erklärte weiter, er rechne damit, dass die Zentralbank die Lockerung weiterverfolgen werde, um ihr Inflationsziel von 2 Prozent zu erreichen. Von ihm gab es allerdings keinen neuen Hinweise darauf, ob Kuroda weiterhin als BoJ-Chef diese Entwicklung verantworten soll. (05.02.2018)

https://www.n-tv.de/wirtschaft/kurznachrichten/...rticle20269024.html

Die USA werden nie so werden, Deutschland hat gute Chancen.

Die angehäufte Schuldenquote der Japaner im aussichtslosen Kampf gegen die Deflation wird nicht mehr zu bewältigen sein. Japan ist primär im Inland verschuldet und so werden die Bürger irgendwann einfach mal weniger Guthaben bei ihrer Regierung vorfinden. Diskutiert wurde auch der Aufkauf ALLER jap. Bonds durch die BoJ

Carl Icahn, Milliardär und äußerst umtriebiger Investor, sieht den übergroßen Fremdkapitalhebel (Leverage) vieler Finanzvehikel als die große Gefahr für den US-Aktienmarkt an. (hört, hört) Der verlustreiche 5. Februar habe deutlichst aufgezeigt, dass diese hochgehebelten Finanzvehikel bei einer stärker einsetzenden Marktschwäche sofort verkaufen müssen, um ihre Verluste zu begrenzen. Somit kommt es zu einem massiven Deleveraging in einen fallenden Markt hinein, was die Abwärtsentwicklung dann noch erheblich beschleunigt.

Allerdings, so Carl Icahn gegenüber dem US-Sender CNBC, sei es noch zu früh, um die Alarmglocke zu betätigen. Die US-Aktienmärkte werden wahrscheinlich nunmehr einen "Bounce Back" vollziehen, wobei der Warnschuss vom 5. Februar nicht in Vergessenheit geraten sollte, denn dieser sollte durchaus auch als ein Art Vorbote verstanden werden. Eines Tages könnten ähnliche Vorkommnisse zu einer veritablen Krise führen, welche in ihrem Ausmaß die Ereignisse von 1929 übertreffen könnten, so Carl Icahn. Wenn Icahn hier also Recht behalten sollte, so dürfen wir an dieser Stelle attestieren, dass bislang weder die Regulatoren, noch die Geldpolitik, noch der Finanzsektor sich als lernfähig erwiesen haben.

"Icahn: The market will one day 'implode' because of these wacky funds using so much leverage"

There are too many exotic, leveraged products and one day these securities are going to blow up the market, Carl Icahn tells CNBC.

The billionaire investor says, "The market itself is way over-leveraged," and at some point could "implode."

But for now, he believes, "This thing will probably bounce back."

The market is a "casino on steroids" with all these exchange-traded funds and exchange-traded notes, he said.

These funds, especially the leveraged ones, are the "fault lines" that will eventually lead to an earthquake on Wall Street, he said. "These are just the beginnings of a rumbling."

https://www.cnbc.com/2018/02/06/...-market-is-a-rumbling-warning.html

Leverage und Wirkungsweise, von Daniel Stelter kurz anschaulich erklärt:

Nehmen wir ein Rechenbeispiel: Wenn ein Vermögenswert (zum Beispiel eine Aktie), den Sie für 1000 Euro kaufen, 100 Euro jährlichen Ertrag abwirft, verzinst sich Ihr Einsatz dort mit 10 Prozent. Wenn Sie sich die Hälfte des Kaufpreises zu einem Zinssatz von der Hälfte seiner Rendite, nämlich fünf Prozent, leihen können, steigt die Rendite auf Ihren Kapitaleinsatz schon auf 15 Prozent - weil der Kredit Sie nur 25 Euro kostet, Sie aber doppelt so viel einsetzen können. Das nennt man salopp „hebeln“.

Wenn Sie nun auch noch, wie die Hedgefonds und Banken, stärker hebeln konnten, also etwa 800 Euro zu fünf Prozent leihen, stieg Ihre Rendite schon auf 30 Prozent. Zugleich konnten Sie ja insgesamt mehr Aktien kaufen und so die Preise nach oben treiben. Solange die Rendite des Vermögensgegenstandes über den Zinskosten liegt, lohnt sich das. Stellen Sie sich doch nur mal vor, wo die Immobilienpreise in Deutschland lägen, hätten wir ein Zinsniveau von 8 Prozent. Sicherlich nicht auf heutigem Niveau!

http://www.wiwo.de/politik/konjunktur/...as-einkommen/10743850-3.html

Locker durch die Hose atmen und mal schauen, was sich nunmehr an Chancen anbietet.

"Gold Fireworks On The Horizon"

https://thefelderreport.com/2018/02/08/gold-fireworks-on-the-horizon/

Angehängte Grafik:

gold_-_anstieg_jetzt_2018-02.jpg (verkleinert auf 38%)

gold_-_anstieg_jetzt_2018-02.jpg (verkleinert auf 38%)

Schaut man sich den inflationsbereinigten Preis von Gold an, sieht man die fehlenden langfristigen Gewinnaussichten und das der Preis im Augenblick überhaupt nicht besonders günstig ist.

Angehängte Grafik:

bwa.jpg (verkleinert auf 60%)

bwa.jpg (verkleinert auf 60%)

Angehängte Grafik:

sp500-to-gold-ratio-chart-2018-02-10-....png (verkleinert auf 57%)

sp500-to-gold-ratio-chart-2018-02-10-....png (verkleinert auf 57%)

http://www.macrotrends.net/1437/sp500-to-gold-ratio-chart

1. Haken wegnehmen

2. Gehirn einschalten

... oder umgekehrt.

Man muss schon über ein gewisses Maß an Phantasie verfügen, um in diesem Szenario davon auszugehen, dass das Asset Gold künftig ein Aschenputtel-Dasein frönen wird, welches zudem dazu noch drastisch an Wert einbüßen soll. Mir persönlich erschließt sich das in keinster Weise, aber wenn der User Cousta da anderer Auffassung ist, so sei ihm das unbenommen. Dabei möchte ich denn auch belassen.

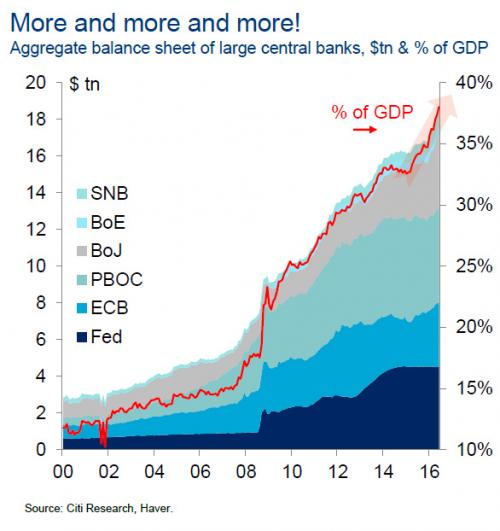

Angehängte Grafik:

bilanzen_der_zentralbanken.jpg

bilanzen_der_zentralbanken.jpg

Der Preis von Gold steht im Verhältnis zum Geld und anderer Tauschgüter.

Gold wird erst richtig steigen, wenn die Inflation steigt, was in den letzten Jahren offensichtlich ein Problem war.

Die offiziell ausgewiesene Inflationsrate ist stets nur die halbe Wahrheit.

http://www.ariva.de/forum/gold-ist-zu-teuer-540309?page=14#jumppos362

Interessanterweise sind die sogenannten Wirtschaftswissenschaftler durchaus sehr unterschiedlicher Meinung, von Gefälligkeitsgutachtern mal abgesehen.

Die nicht in den Qualitätsmedien bevorzugte Meinung - aus meiner Sicht eher ein Forschungsergebnis welches auf meine Beobachtungen zutrifft - kann man sich hier anhören:

https://youtu.be/zonghevtBgM

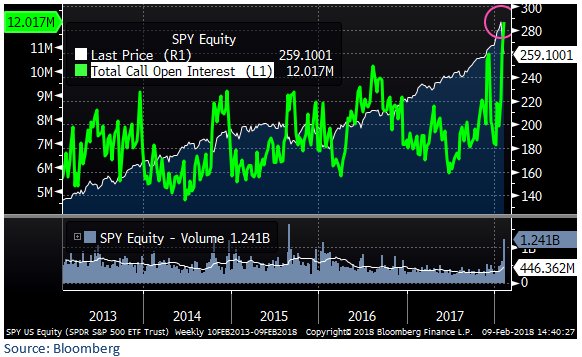

Total call open interest on $SPY at all-time highs!

Angehängte Grafik:

total_open_call_interest.jpg (verkleinert auf 87%)

total_open_call_interest.jpg (verkleinert auf 87%)

"Bridgewater Takes Short Bet Against Europe to $14 Billion"

The world’s biggest hedge fund isn’t done betting against European equities.

Bridgewater Associates LP now has wagers valued at more than $14 billion that stocks will decline in the region after it disclosed a $1 billion short bet against Munich-based engineering firm Siemens AG. The value of the firm’s short bets in Europe has more than quadrupled this month and also includes a wager against the German sportswear manufacturer Adidas AG.

Bridgewater has been building positions against Italian companies including Intesa Sanpaolo SpA, Enel SpA and Eni SpA ahead of national elections in March. That vote is unlikely to produce a clear winner, hindering the country’s ability to produce economic reforms. The firm is also betting against energy, manufacturing and construction firms in Europe.

Weiter hier

https://www.bloomberg.com/news/articles/...urope-stocks-to-14-billion

Angehängte Grafik:

bridgewater_shorts_2018-02.png (verkleinert auf 42%)

bridgewater_shorts_2018-02.png (verkleinert auf 42%)

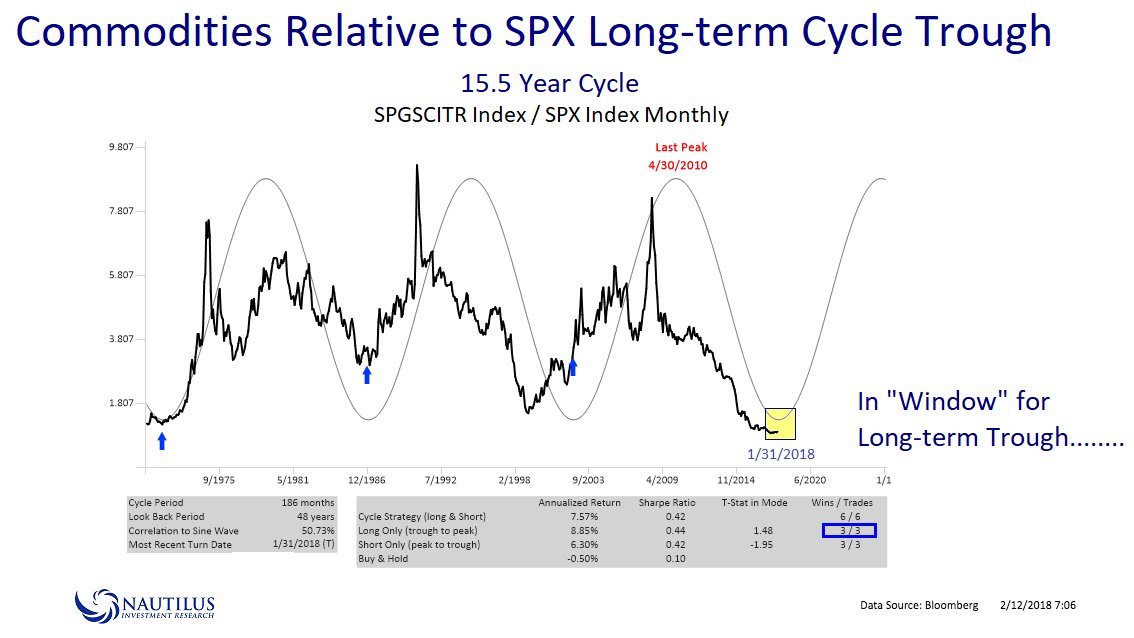

Angehängte Grafik:

spgscitr_2018-02.jpg (verkleinert auf 44%)

spgscitr_2018-02.jpg (verkleinert auf 44%)

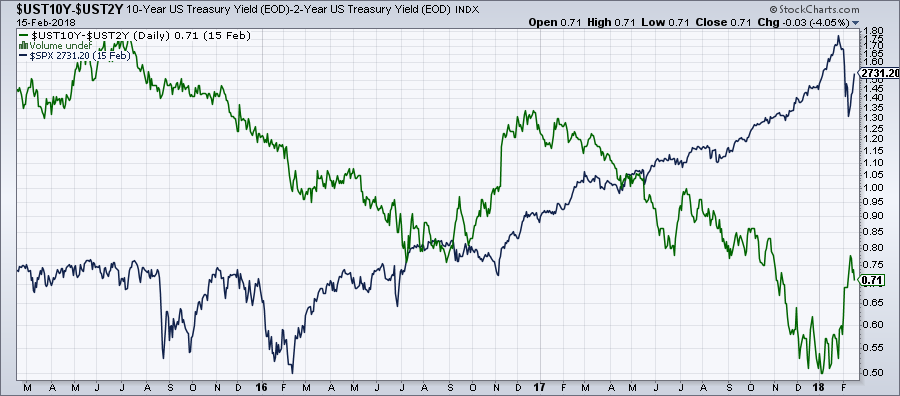

Weiter long.

Angehängte Grafik:

10y_vs_2y_2018-02-16.png (verkleinert auf 56%)

10y_vs_2y_2018-02-16.png (verkleinert auf 56%)

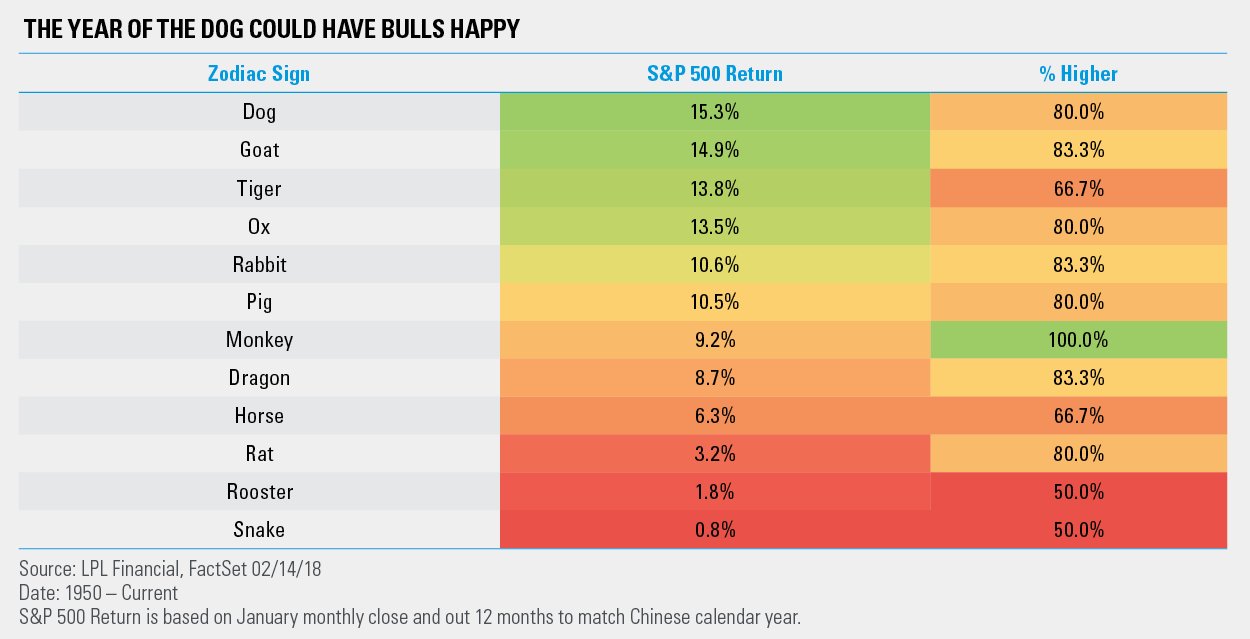

"Why the bull market may not play dead in the Year of the Dog"

https://www.marketwatch.com/story/...n-the-year-of-the-dog-2018-02-15

Angehängte Grafik:

year_of_the_dog_2018.jpg (verkleinert auf 40%)

year_of_the_dog_2018.jpg (verkleinert auf 40%)

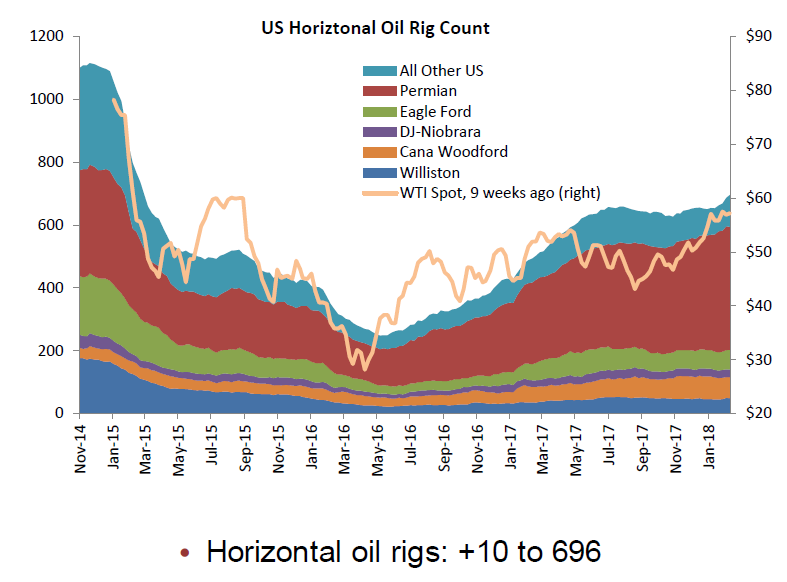

Oil Rigs "Continued gains in rig counts"

• Total US oil rigs saw another solid week, +7 to 798

• Horizontal oil rigs were up even better, +10 to 696

• All the action was in the inscrutable ‘Other’ plays, which added 12 horizontal oil rigs, compared to a loss of 2 across the major plays

• The oil price stabilized this past week, and the Brent spread has recovered a bit to about $3.30 / barrel

Note: This graph shows the US horizontal rig count by basin.

http://www.calculatedriskblog.com/2018/02/...t&utm_medium=twitter

Angehängte Grafik:

us_horizontal_oil_rig_count_2018-02.png (verkleinert auf 64%)

us_horizontal_oil_rig_count_2018-02.png (verkleinert auf 64%)

"Mit der Entfesselung der Finanzmärkte vor 50 Jahren begann der lange Weg in die gegenwärtige Krise"

Ein Gespräch mit dem Ökonomen Stephan Schulmeister über die Folgen von "Finanzalchimie" und "Marktreligiösität" und darüber, warum die aktuelle Wirtschaftspolitik einfach nicht funktionieren kann

In seiner Einschätzung des aktuellen Börsengeschehens skizziert der renommierte österreichische Ökonom Stephan Schulmeister die historische Genese der heutigen Lage. Schulmeister, der sich dezidiert nicht als "linker" Denker versteht, ist ein energischer Gegner der neoliberalen Wirtschaftsordnung. Die Grundmuster dieser Ordnung sind viel tiefer im Denken von Politikern, Markteilnehmern und der Bevölkerung verankert, als dies gemeinhin angenommen wird. Der Kampf gegen diese Grundmuster dürfte ein langer und schwieriger werden.

Weiter hier

https://www.heise.de/tp/features/...tige-Krise-3965253.html?seite=all

Felix Zulauf: "Dann gibt es Löcher im Markt"

Nach der jüngsten Erholung ist der deutsche Aktienmarkt am Montag leicht in die roten Zahlen geraten. Der weltweit angesehene Investor Felix Zulauf spricht über die jüngsten Turbulenzen an den Anlagemärkten und was Anleger noch erwartet.

Herr Zulauf, die Kursausschläge an den Börsen sind gewaltig. Was geht da vor sich?

Felix Zulauf: Am 24. Januar habe ich meinen Kunden gesagt: Es riecht nach 1987, wie damals vor dem Crash. Wie damals steigt die Inflation, die Renditen ziehen an, der Dollar ist schwach und ein US-Finanzminister redet seine Währung schwach. Gleichzeitig sind Aktien hoch bewertet. Investoren haben einen extrem hohen Aktienanteil in den Depots und kaufen Aktien mit rekordhohen Summen auf Pump. 1987 gab es die so genannte Portfolio Insurance. Investmentbanken haben institutionellen Anlegern damals Versicherungen verkauft. Wenn die Kurse gewisse Grenzen unterschritten, wurde ohne Rücksicht auf Verluste verkauft. Dann hatten wir den Crash.

Das Pendant dazu heute sind Risk-Parity-Produkte. Dabei setzen Anleger auf Aktien und Anleihen, die unterschiedliche Risiken aufweisen und entsprechend gewichtet werden. Man ist der Meinung, dass dies zu positiven Resultaten führt, weil sich die Schwankungen ausgleichen. Je niedriger die Volatilität ist...

Weiter hier

http://www.wiwo.de/finanzen/geldanlage/...cher-im-markt/20962702.html

Anbei eine kurze Überprüfung der von Thomas Gebert leicht versimplifizierten Grundsätzen seiner Anlagestrategie:

Der Anleger muss sich jede Woche folgende Fragen stellen:

a) Ist die Inflationsrate in der Eurozone niedriger als vor zwölf Monaten?

(Stand 23.02.18 = ja)

b) War der jüngste bzw. letzte Zinsschritt der Europäischen Zentralbank eine Senkung?

(Senkung zu Anfang 2016 auf 0,00%, danach keine Veränderung, also = ja)

c) Steht der Dollar zum Euro höher als vor einem Jahr?

(Stand 23.02.18 = nein)

d) Befinden wir uns in den Monaten November bis April?

(Stand 23.02.18 = ja)

Für jede positive Antwort gibt es einen Punkt. Ergibt die Summe drei oder vier Punkte, bedeutet das ein Kaufsignal. Null oder eins ist als Verkaufssignal zu werten. Zwei Punkte sind neutral und ändern das zuletzt erschienene Signal nicht. Stehen die Zeichen auf "Kaufen", wird in den DAX investiert. (oder bei umgedrehten Signalen auf "Verkaufen")

Der Gebert-Indikator dürfte aufgrund der vorgenannten Kriterien bis mindestens April 2018 freie Fahrt für den DAX anzeigen, da die EZB in den kommenden Monaten wohl kaum mit einer Zinserhöhung aufwarten dürfte. Der Zinsbonuspunkt hat damit auch in der nächsten vor uns liegenden Zeit weiterhin Bestand. Da mindestens zwei Punkte ausreichen, um den Indikator auf einem Kaufsignal zu belassen, triggert die gegenüber dem Vorjahreszeitraum aktuell gesunkene Inflationsrate für die Eurozone zudem noch den zusätzlichen dritten Punkt hinzu. Gemäß der Gebert-Strategie eben ein klares Long-Signal.

Eurostat aktuell zum Thema Inflation:

"Jährliche Inflationsrate im Euroraum auf 1,3% gesunken"

http://ec.europa.eu/eurostat/documents/2995521/...e-9616-743a3805a902

Angehängte Grafik:

der_gro__e_gebert.png

der_gro__e_gebert.png

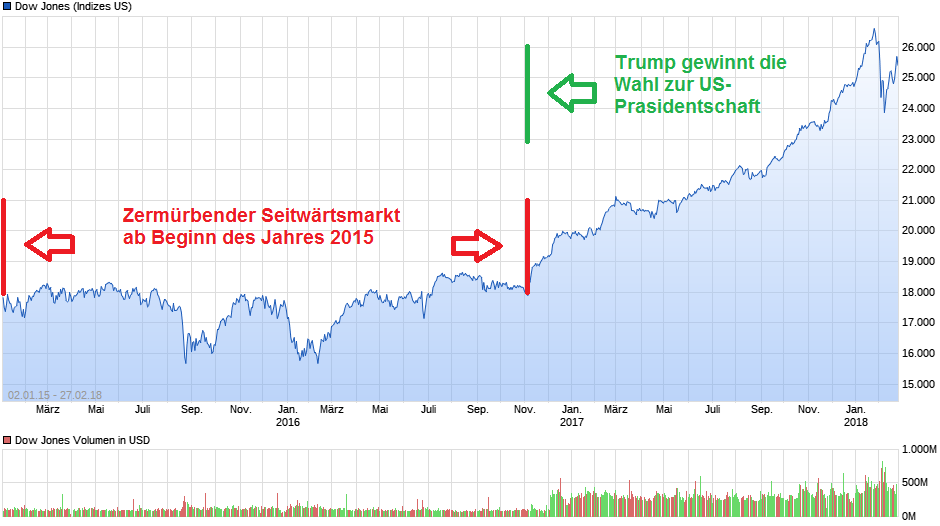

Nur zu logisch, dass es in diesem Tempo so nicht weitergehen kann. Aber so ist halt der Mensch, eben ein Nimmersatt...

Angehängte Grafik:

dow_2015-2018_gezeichnet.png (verkleinert auf 54%)

dow_2015-2018_gezeichnet.png (verkleinert auf 54%)