Zinserhöhungszyklus und Rezession

Draghis Ober-Hiwi, der EZB-Chefvolkswirt Peter Praet, hat immer und immer wieder klar und deutlich betont, dass die EZB eine Inflation um jeden Preis lostreten wird. Und wie hier dann klar angesagt, dies ohne Rücksicht, koste es, was es wolle. Draghi-Anhänger Praet verteidigte den kompromisslosen Aktionismus der EZB hinsichtlich einer Inflationierung und wies auch stets darauf hin, dass es diesbezüglich definitiv keine Tabus mehr gäbe. Seine Statement gipfelte ja dann in dem mittlerweile fast legendären Ausspruch:

"Wenn man genug Geld druckt, bekommt man immer Inflation. IMMER!"

Wer diesen Leitsatz eines "EZB-Chefvolkswirts", eines sogenannten "Währungshüters", immer noch nicht zur Gänze versteht, dem ist wohl schwerlich zu helfen.

Kommt sicher noch. Wer klug ist macht dann seinen Reibach damit, gewußt wie. Aktien werden dann jedoch nicht mehr zu den Gewinnern zählen.

Die Entwicklung der Verbraucherpreise ist sehr ungleich. So sind im Zeitraum von 2001 bis 2015 die Verbraucherpreise in den 25 Ländern im Durchschnitt um 44,7 Prozent gestiegen. Bricht man diesen Anstieg über 15 Jahre auf einzelne Jahre herunter, ergibt sich eine jährliche Inflationsrate von 2,7 Prozent.

Hinter dem durchschnittlichen Anstieg der Verbraucherpreise verbergen sich überdurchschnittliche Preisanstiege für Güter und Dienstleistungen, die im Konsum ärmerer Menschen eine große Rolle spielen. (Wasser (138 Prozent), Postdienste (107 Prozent), Strom und Gas (106 Prozent) sowie Mietausgaben ( 70 Prozent).

Hingegen lassen für Güter und Dienstleistungen, die für Reiche eine größere Rolle als für Arme spielen, unterdurchschnittliche Preisanstiege erkennen: Dies gilt beispielsweise für Reisen oder teure Haushaltsgegenstände.....

.....Nicht erstaunlich ist daher, dass im europäischen Durchschnitt eine für den typischen Warenkorb von armen Menschen errechnete Inflationsrate ueber der Inflationsrate liegt, die sich für einen Warenkorb errechnet, der die Konsumgewohnheiten reicher Menschen abbildet.

http://blogs.faz.net/fazit/2018/06/06/...or-allem-die-aermeren-10002/

Ich bin der Auffassung, dass niemand, der an den Aktienmärkten engagiert ist, voll investiert in die nächste Baisse rauschen möchte. Und da ein Timing an den Börsen nun mal beileibe keine so einfache Sache ist, muss man sich darauf beschränken, möglichst die Art an Signalen auszumachen, die die Endphase des Aufschwungs für Wirtschaft und Börse anzeigen.

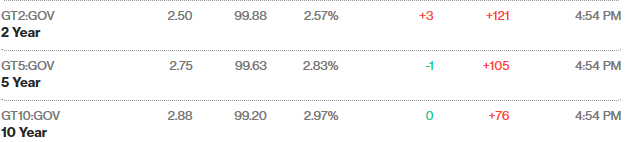

Und hier ist diesbezüglich einer der klar treffsichersten Indikatoren die Zinsen bzw. Zinskurve in den USA. In den USA wurde jede Rezession von einer flacher werdenden Zinskurve eingeleitet. Am Ende waren die kurzen Zinssätze jeweils höher als die langen. Zu einer inversen Struktur kommt es, wenn die Notenbank auf Inflationssignale reagiert und den Leitsatz und damit die realen Zinsen erhöht.

Wobei eine unmittelbare Gefahr hier noch nicht in Sicht ist, denn aktuell bewegt sich der Realzins bei den Geldmarktsätzen in den USA um den Nullpunkt herum. Auch beträgt der Spread zwischen den 2 und 10jährigen US-Treasuries z.Z. gemäß Blumbärch noch ca. 0,38%. Allerdings betrug dieser Spread zu Beginn 2017 noch ca. 1,2%, eine Tendenz ist somit eindeutig erkennbar. Wird die Null-Linie sprich Parität erreicht, so springt die Börsen-Ampel klar auf rot.

Diese Entwicklung mahnt mMn dazu, schon etwas vorsichtiger zu werden, durchaus selektiver zu sein, aber nicht gleich komplett die Nerven zu verlieren, wenn es an den Börsen etwas unruhiger wird. Die Aktienmärkte werden aufgrund der restriktiveren Gangart der Fed nun deutlich volatiler, ob sie jedoch ihren Zenit bereits mit den Höchstständen vom Januar diesen Jahres überschritten haben, das ist eher ein Thema für Hellseher.

Angehängte Grafik:

10-2.png (verkleinert auf 81%)

10-2.png (verkleinert auf 81%)

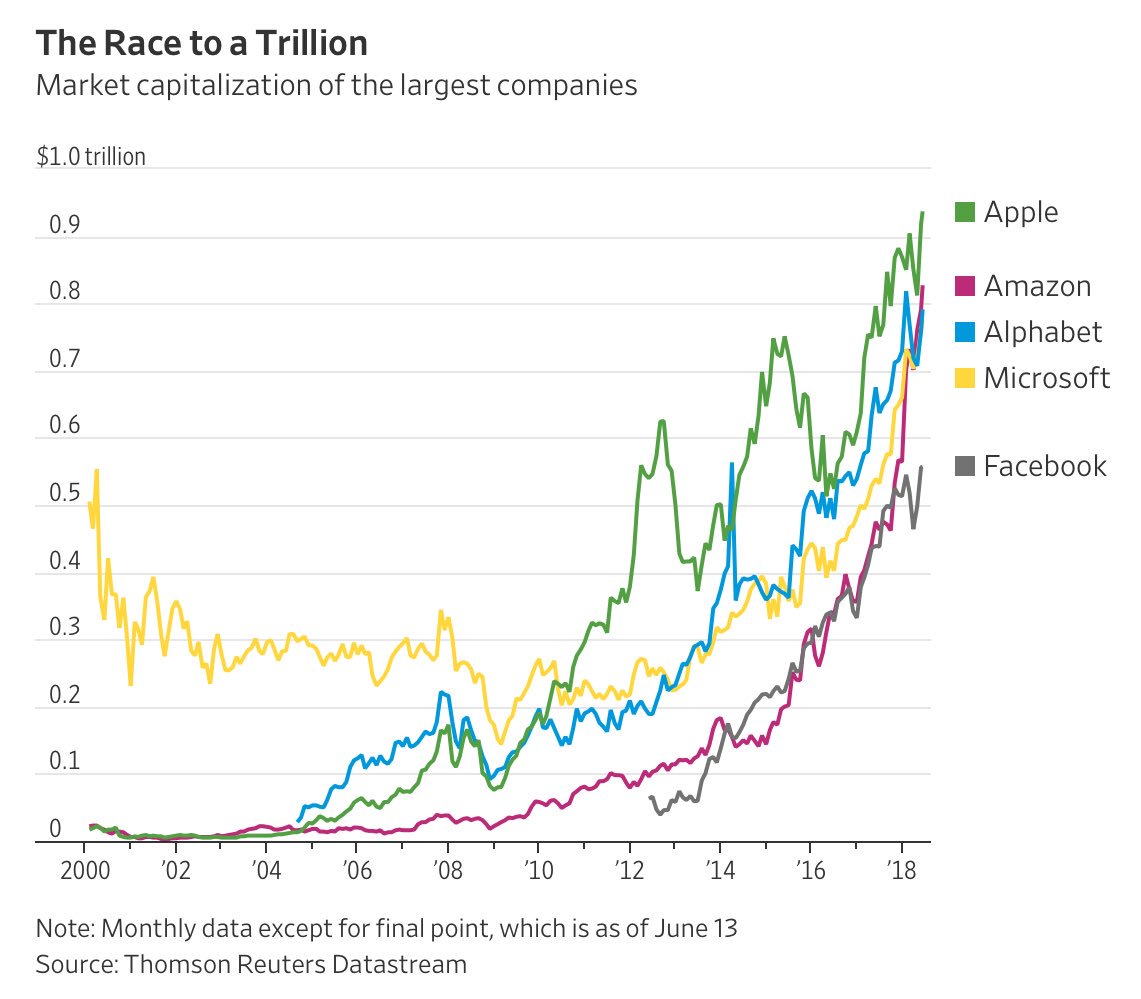

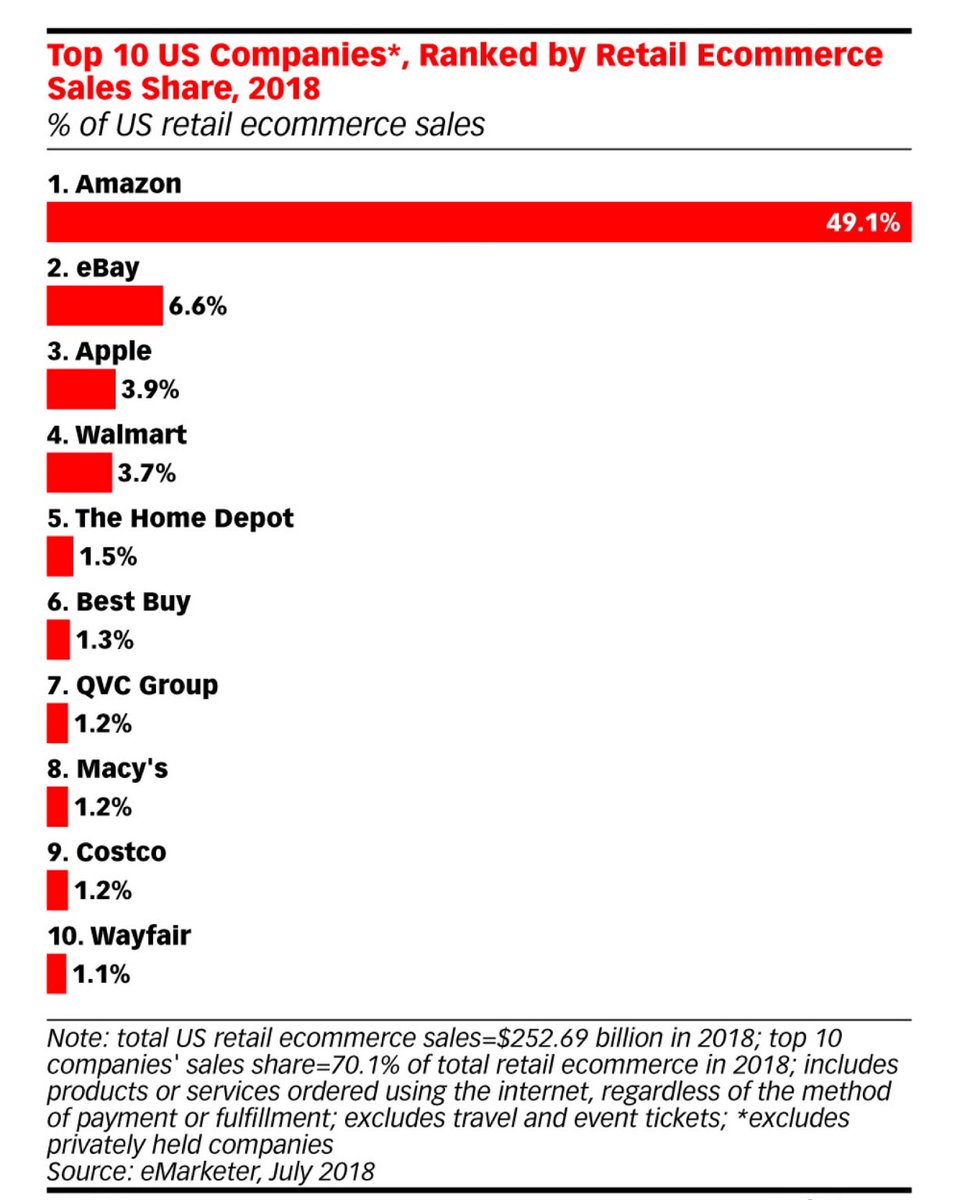

"Behemoths Have Dominated the Market Before, but Tech Is Different"

As the race to become the first company worth $1 trillion enters the final lap, technology monopolies are dominating the stock market. The five biggest companies by market value are U.S. tech stocks: Apple , Amazon, Alphabet , Microsoft and Facebook . Between them they accounted for more than a third of the $2.7 trillion increase in value of the S&P 500 in the past 12 months.

Worse, the top five now make up more than 15% of the S&P, the most for any top five since early 2000. Is it time to worry that the market is getting top heavy?

Weiter hier

https://www.wsj.com/articles/...fore-but-tech-is-different-1528997537

Angehängte Grafik:

trillion_race.jpg (verkleinert auf 44%)

trillion_race.jpg (verkleinert auf 44%)

"Gundlach Says Rising Rates and Deficits Like Suicide Mission"

- The 10-year Treasury yield is still on track to climb to 6 percent by 2020 or 2021. For now, the lower rate on German 10-year debt is limiting increases in U.S. rates.

- Oil is likely to climb to as high as $90 a barrel.

- There’s no recession likely in the next six to 12 months, but one is possible by 2020, which could make the next presidential election “a wild ride.”

https://www.bloomberg.com/news/articles/...icits-like-suicide-mission

Oder die Schulden werden einfach als "unfair" eingestuft und gestrichen!

Ich las just den Welt-Artikel "Europas gefährliche Lust auf Inflation". Möglicherweise erhöhen die Zentralbänker demnächst ja ihre Inflationsziele :-(

Zitat aus dem Artikel:

"Nicht zuletzt könnten stärker steigende Preise dabei helfen, die immensen Schuldenberge, die sich weltweit aufgetürmt haben, abzutragen. All jene Investoren, die in den vergangenen Jahrzehnten Anleihen im festen Glauben an ein Inflationsziel von zwei Prozent gekauft haben, würden bei einem Regimewechsel schleichend enteignet. Die höhere Inflation würde wie eine Art Steuer zuschlagen."

https://www.welt.de/wirtschaft/article177791812/...offaehig-wird.html

Nicht der Staat geht pleite, sondern seine Bürger!

Denn wer oder sonst wird am Ende einer Krise die Zeche bezahlen dürfen?

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: SPX Technologies Inc |

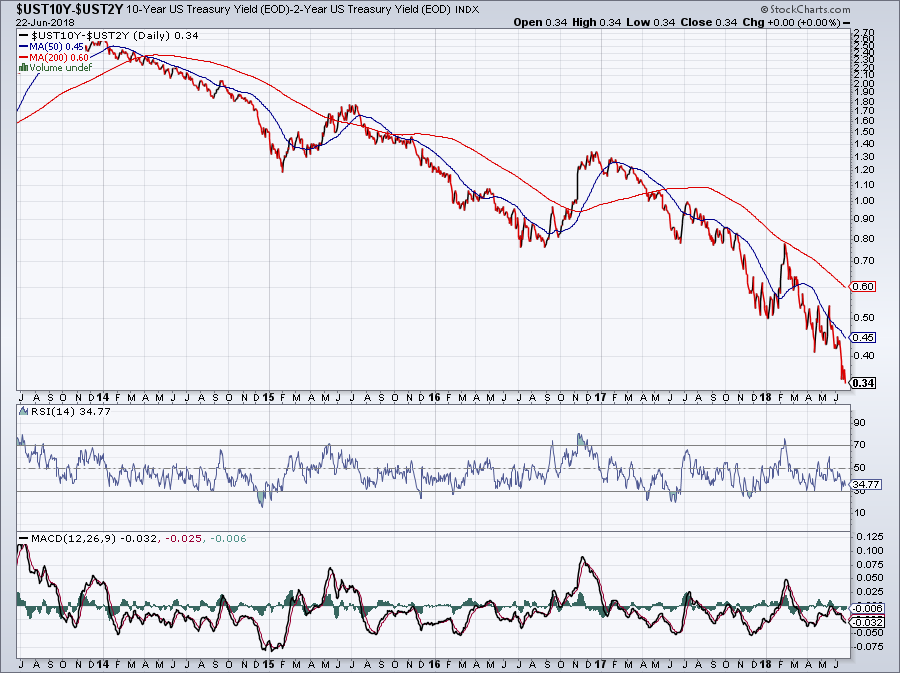

Wenn der Abstand zwischen den Zinsen für die 10jährigen und 2jährigen US-Treasuries weiterhin in diesem Tempo schrumpfen sollte, aktuell beträgt der Abstand nur noch 34 Basispunkte, so ist es leicht vorstellbar, dass schon in der zweiten Hälfte diesen Jahres besagte Zinsskurve eine inverse Struktur annehmen düfte.

Seit 1960 ist diese Zinskurve vor insgesamt acht US-Rezession stets invertiert. So etwas darf man folglich getrost als gute Signalqualität bezeichnen.

Angehängte Grafik:

ust10y-ust2y_2018-06-22.png (verkleinert auf 56%)

ust10y-ust2y_2018-06-22.png (verkleinert auf 56%)

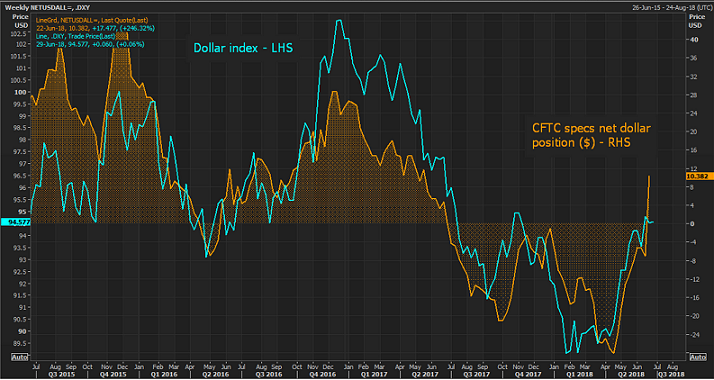

"U.S. rate allure sparks record hedge fund dollar buying, euro capitulation"

LONDON (Reuters) - Hedge funds are loading up on bullish dollar bets at the fastest pace on record, taking the Fed’s recent hawkish signal on interest rates at face value and going long the greenback for the first time in a year.

Weiter hier

https://uk.reuters.com/article/...ing-euro-capitulation-idUKKBN1JL1BT

Angehängte Grafik:

bullish_on_dollar_2018-06.png (verkleinert auf 71%)

bullish_on_dollar_2018-06.png (verkleinert auf 71%)

Ein weiterer wichtiger Indikator für die Entwicklung der Weltwirtschaft ist der Kupferpreis. Seit der US-Präsident Trump vor einigen Wochen ernsthaft damit begonnen hat, gegen den Rest der Welt Handelskriege anzuzetteln, befindet sich der Kupferpreis im freien Fall. Die Preisentwicklung von Kupfer gehört aktuell zu den schwächsten in der Rohstoff-Kategorie und notiert bereits ca. 16% unterhalb des Kurses zu Anfang Juni. Die Kurse vieler anderer Industriemetalle befinden sich mittlerweile ebenfalls im Sinkflug, was auf eine kommende konjunkturelle Abkühlung der Weltwirtschaft hindeuten dürfte.

Ein Vorteil von "Dr. Copper" und der Zinskurve liegt darin, dass sie ohne zeitliche Verzögerung den Blick der Märkte auf die Zukunft abbilden, während harte wirtschaftliche Daten erst mit langer Verzögerung veröffentlicht werden.

Angehängte Grafik:

amazon_-_der_moloch.jpg (verkleinert auf 53%)

amazon_-_der_moloch.jpg (verkleinert auf 53%)

Von meiner Seite aus versuche ich, die meistens doch eher kleineren Händler hierzulande, von welchen ich Produkte beziehen möchte, direkt über ihre Seite anzusprechen und die Bezahlung der Artikel entsprechend vorab zu klären.

Ist zwar nicht immer ganz so einfach, klappt aber in den meisten Fällen doch recht gut, da hier dann die üblichen Plattformzahlungen an die US-Kraken wie Amazon, Ebay, Paypal, usw., dann nicht greifen und der kleine Shop-Betreiber somit diese Art von "Steuer" für die Online-Riesen damit umgehen kann. Kann ich hier bislang für meinen Teil nur weiterempfehlen!

Hat da irgendwer etwas anderes erwartet?

"Trump lays into the Federal Reserve, says he's 'not thrilled' about interest rate hikes"

President Donald Trump, in a rare statement for Oval Office holders, criticized the Federal Reserve for raising interest rates.

He said he's "not thrilled" with rate hikes and worries that the work the administration has done will be nullified.

https://www.cnbc.com/2018/07/19/...thrilled-about-interest-rate-.html

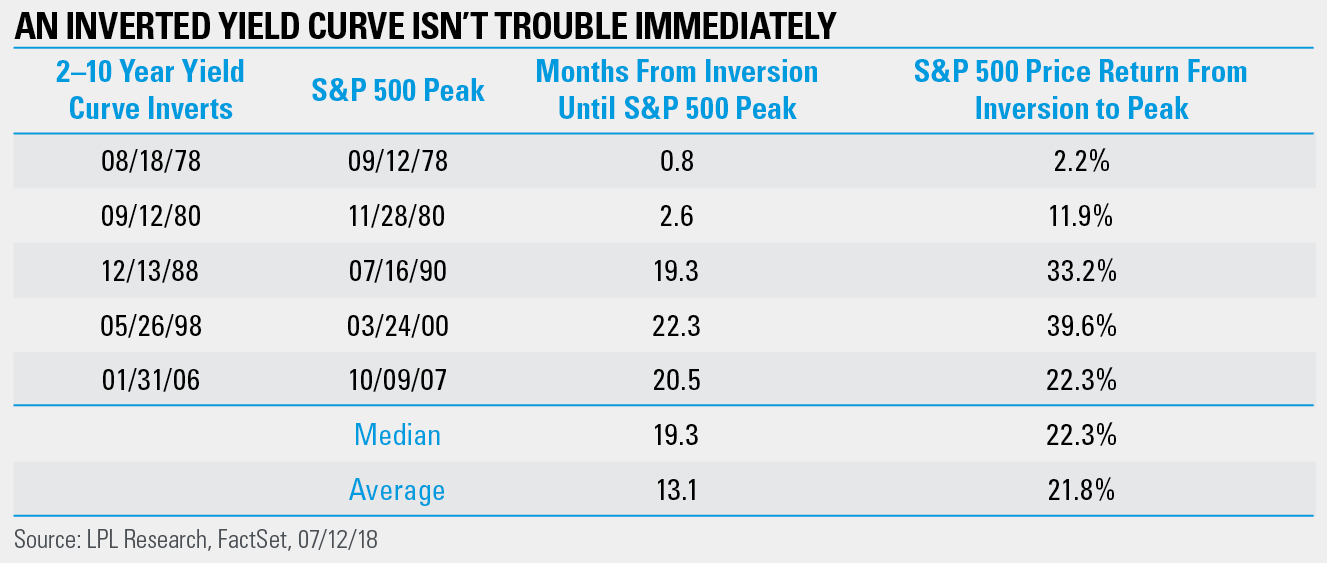

Der ehemalige Fed-Chef Bernanke hatte im Februar 2006 die Bedeutung der inversen Zinsstruktur heruntergespielt, sowie dies heute von verschiedenen Fed-Offiziellen ebenfalls wieder getan wird. Knap einundzwanzig Monate nach dem Statement von Bernanke rutschte die US-Wirtschaft in den schlimmsten Abschwung seit der Weltwirtschaftskrise.

Anbei noch eine Graphik, welche die Zeiträume vom Eintreten einer inversen Zinskurve bis zu den Peaks an den US-Aktienmärkten aufzeigt. Hier hatten sich die zeitlichen Abstände in den vergangenen Jahrzehnten erheblich vergrößert.

"Warum einige Fed-Regionalpräsidenten eine inverse Zinskurve vermeiden wollen"

Die Zinskurve für US-Staatsbonds droht zu kippen – bisher war eine solche Inversion der Renditekurve ein verlässlicher Vorbote für Rezessionen.

https://www.handelsblatt.com/finanzen/geldpolitik/...dqGmDkEMkRXg-ap3

Angehängte Grafik:

inverse_zinskurve_und_b__rsen_peaks_-....png (verkleinert auf 38%)

inverse_zinskurve_und_b__rsen_peaks_-....png (verkleinert auf 38%)

Thorsten Polleit liegt in seinem aktuellen Comment schon ein gutes Stück weit in der richtigen Spur, nur sollte nicht unterschätzt werden, was die Eurokraten noch an "Gräueltaten" raushauen werden, falls das Euro-Schiff in irgendeiner gearteten Weise dann doch größere Schlagseite bekommen sollte. Denn dessen dürfen wir uns da klar versichert sein, was schlussendlich zählt: Whatever it takes!

"Der Albtraum für Sparer geht weiter"

Weder die aufgehellte Konjunkturlage noch eine Jahresinflation der Konsumgüterpreise von 2 Prozent veranlassen sie, die Phase der extrem niedrigen Zinsen beenden zu wollen. Vielmehr soll bis Sommer 2019 (!)der Leitzins unverändert bei null Prozent bleiben, der Einlagezins weiter bei minus 0,4 Prozent verharren.

Die EZB will ganz offensichtlich marode Staaten und angeschlagene Banken mit ihrer Geldpolitik subventionieren, sie über Wasser halten. Um das zu erreichen, hat sie dafür gesorgt, dass beispielsweise die Rendite für 2-jährige deutsche Staatsanleihen bei minus 0,6 Prozent liegt.

Das heißt, nach Abzug der Inflation liegt die reale Rendite bei minus 2,6 Prozent pro Jahr: Ein Traum für Schuldner, ein Albtraum für Sparer! Denn das heißt, dass in realer Rechnung aus 100 Euro nach einem Jahr nur noch 97,60 Euro übrig sind. Verschulden lohnt sich, Sparen wird zum Verlustgeschäft.

http://www.dasinvestment.com/...der-albtraum-fuer-sparer-geht-weiter/

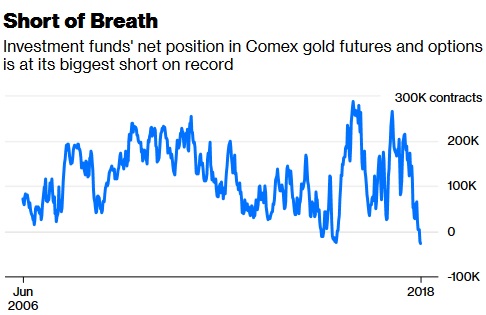

"Hedge Funds’ Big Short Could Be Fool’s Gold"

Investors haven’t been this bearish for years. Are they wrong?

Managed money funds’ position in Comex gold futures and options last week crashed to a net short of 27,156 contracts. That amount — equivalent to 2.7 million troy ounces, or 14 million-odd wedding bands — represents the most bearish position for hedge fund investors in data going back to 2006, outstripping even the major wobble at the end of 2015 as the U.S. Federal Reserve started edging away from its zero-interest-rate policy.

Weiter hier

https://www.bloomberg.com/view/articles/...short-could-be-fool-s-gold

Angehängte Grafik:

gold-shorts_on_top_2018-07.jpg

gold-shorts_on_top_2018-07.jpg

Martin Feldstein machte in einem Kommentar darauf aufmerksam, dass die niedrige Sparquote der US-Haushalte ein ernstes Problem sei, welches von politischer Seite angegangen werden müsste:

"Zwischen 1960 und 1980 betrug die Sparquote der Haushalte zwischen 10% und 13% nach Steuern und lieferte so das Geld für Investitionen in Fabriken und Anlagen. Seitdem jedoch ist das Niveau der Haushaltsersparnisse drastisch gesunken. Die vergleichbare Sparquote des vergangenen Jahrzehnts betrug durchschnittlich lediglich 5,5%, und heute liegt sie auf nur 3,4%."

https://www.fuw.ch/article/...ich-amerikas-sparquote-steigern-laesst/

So weit, so gut. Aber wie sparen, wenn am Ende des Geldes noch zuviel Monat übrig ist?

80% der werktätigen US-Bevölkerung leben von Lohnzahlung zu Lohnzahlung, für's Ansparen von Vermögen ist da kein Geld über.

Liest man zu dieser Aussage den betreffenden aktuellen Artikel von Robert Reich (Professor an der UCLA, Arbeitsminister in der Regierung von Bill Clinton) im Guardian quer (Verlinkung weiter unten), so wird relativ schnell klar, dass unter den Konditionen, unter denen der Hauptteil der Beschäftigten in den USA arbeitet, eine angestrebte höhere Sparquote eigentlich so ziemlich illusionär erscheint. Gemäß Reich verdient der typische US-Werker im Schnitt 44500 US-$ im Jahr, eine Summe, welche er inflationsbereinigt in dieser Höhe bereits schon vor vier Jahrzehnten verdient hat.

Reich hält nicht damit hinter dem Berg, dass er die seit den 50er/60er Jahren stetig abnehmende Solidarisierung der Arbeitnehmer-/innen in entsprechende Gewerkschaften für ein diesbezüglich entscheidendes Moment hält, das den Interessen der Konzerne, der Firmen sowie den Kapitaleignern massiv in die Hände gespielt hat. Nur noch 7% der Werker im privaten Sektor sind in den USA gewerkschaftlich organisiert. Eine starke Verhandlungsmacht für höhere Löhne und bessere Arbeitsbedingungen sieht da klarerweise wohl anders aus.

Auf der anderen Seite besitzen die reichsten 10% der US-Amerikaner z.B. 80% der Aktien, welche die US-Bewohner in Summe besitzen. Eine derartige Kapitalmacht dominiert dann dementsprechend auch speziell in den USA, wo Wahlerfolge in starkem Maße von dem eingesetzten Geld abhängig sind, die Politik.

Die von Donald Trump vollmundig angekündigten Steuererleichterungen greifen gemäß Robert Reich auch nicht bei der Masse der Beschäftigten. Der in diesem Zuge von den Republikanern versprochene "Big wage boost for American workers" ist nicht eingetreten. Im Gegenteil, so Reich, seien die Löhne im zweiten Quartal diesen Jahres gesunken.

Robert Reich schließt seinen Kommentar mit der Conclusio, dass diese massive Verschiebung der Verhandlungsmacht von den Arbeitnehmern hin zu den Großkonzernen und der damit einhergehenden Ausweitung der Ungleichheiten bei Einkommen, Vermögen und politischer Macht dauerhaft unangenehme Konsequenzen haben wird: Eine immer zorniger werdende Arbeitnehmerschaft, die zunehmend anfälliger für Demagogen, Rassismus und Autoritarismus sein dürfte.

"Almost 80% of US workers live from paycheck to paycheck. Here's why"

America doesn’t have a jobs crisis. It has a ‘good jobs’ crisis – where too much employment is insecure, and poorly paid

The erosion of that bargaining power is one of the biggest economic stories of the past four decades

https://www.theguardian.com/commentisfree/2018/...ycheck-robert-reich

Das US-Handelsdefizit ist im Juni so kräftig gestiegen wie seit über anderthalb Jahren nicht mehr. Die Importe übertrafen die Exporte um 46,3 Milliarden Dollar, wie das Handelsministerium am Freitag in Washington mitteilte. Das sind 7,3 Prozent mehr als im Vormonat – einen kräftigeren Anstieg gab es zuletzt im November 2016. In den beiden Vormonaten war die Lücke noch kleiner geworden, da viele Landwirte ihre Soja-Exporte nach China wegen der dort beschlossenen Zollanhebungen vorzogen.

Die US-Exporte von Waren und Dienstleistungen schrumpften im Juni um 0,7 Prozent auf rund 214 Milliarden Dollar. Die Importe legten um 0,6 Prozent auf 260 Milliarden Dollar zu, nicht zuletzt wegen höherer Ölpreise.

https://www.wiwo.de/politik/ausland/...lange-nicht-mehr/22879224.html

https://www.larsschall.com/2018/07/02/...-kreditkarten-krieg-der-usa/

[…] Setzt man die verschiedenen von den USA in der Vergangenheit eingesetzten Kriegsfinanzierungsmechanismen in Vergleich miteinander, ergibt sich die Tendenz, „dass die Kreditaufnahme des Staates, um für Kriege aufzukommen, zu einer größeren sozialen Ungleichheit nach dem Krieg führt. Dies geschieht, wenn Kriege über die allgemeine Staatsverschuldung im Gegensatz zu einer Kriegsanleihen-Kampagne bezahlt werden, insbesondere wenn sie mit indirekten Steuern (wie Verkaufs-, Mehrwert-, Verbrauchs- und Zollsteuern) oder einer Steuersenkung kombiniert werden. Umgekehrt führen Kriege, die über Anleihekampagnen für Bevölkerungsgruppen mit niedrigem und mittlerem Einkommen und direkte Steuern (wie Einkommens-, Vermögens- und Unternehmenssteuern) finanziert werden, zu mehr sozialer Gleichheit.“

Das heißt auf den kreditfinanzierten, von kontinuierlichen Steuersenkungen begleiteten „globalen Krieg gegen den Terror“ angewandt, dass er „zu einer wachsenden sozialen Ungleichheit in den USA geführt hat und dies auch weiterhin tun wird.“

Historisch stellte die „inländische Kreditaufnahme (…) das primäre Mittel“ dar, „mit dem die US-Regierung ihre Kriege finanziert hat. Vom Krieg von 1812 bis zum Ersten Weltkrieg wurde die Kriegsschuld von Krediten dominiert, die bei wohlhabenden Eliten und / oder Bankensyndikaten genommen wurden.“ Während der beiden Weltkriege waren „Steuern als Prozentsatz der Kriegsfinanzierung (…) von Bedeutung“: im 1. Weltkrieg wurden 30 Prozent der Kosten und im 2. Weltkrieg fast 50 Prozent der Kosten durch Steuern gedeckt. Im Koreakrieg erlebte die Kriegsfinanzierug durch Besteuerung ihren Höhepunkt; die Kosten wurden vollständig vom Steueraufkommen getragen. „Im Vergleich dazu begannen sowohl der Vietnamkrieg als auch die Kriege nach dem 11. September mit einer Steuersenkung.“ Zugleich hat „die Rolle der externen Finanzierungen, der Finanzhilfen von Alliierten und der Auslandskredite zunehmend an Bedeutung gewonnen.“

QUELLE:

Rosella Cappella Zielinski: “How Do War Financing Strategies Lead to Inequality? A Brief History from the War of 1812 trough the Post-9/11 Wars”, veröffentlicht vom Watson Institute an der Brown University am 28. Juni 2018 unter: http://watson.brown.edu/costsofwar/files/cow/imce/...0Inequality.pdf.

Hier hat nämlich schlicht und ergreifend der Falsche gewonnen!

Zwar gelang es gerade noch, den volksnahen Bernie Sanders gegenüber Hillary Clinton auszuschalten, bei der Verhinderung von Trump versagte jedoch das Establishment dann aber jämmerlich. Nun sitzt ein ihrer Meinung nach komplett depperter und immerzu tweetender Immobilienhai mit seinen Pussis im Weissen Haus, der nicht in das Gespinst des militärisch-industriellen Komplexes verstrickt ist, somit die entsprechenden Gepflogenheiten in Washington nicht kennt, und schlimmer noch, diese auch nach knapp zwei Jahren nur schwerlich, und wenn überhaupt, meist erst im Nachgang akzeptiert. Was für eine brillante Ausgangslage!

Gut auch daran zu ersehen, dass seitdem hierzulande die Friede Springer / Liz Mohn - Journaillen förmlich fast daran ersticken sprich beständig unter Schnappatmung leiden. LOL.

Um die Militärs zu beschwichtigen, schwenkt das Zielfernrohr nunmehr auf den Iran. Ist schon klar, denn auf der hier beigefügten Graphik feht noch der linksseitige Eintrag a la "Iran greift Israel mit atomar bestückten Raketen an".

Es gibt Abkommen, diese sollten doch entsprechend überprüfbar sein, so what?

"Iran will trotz Sanktionen im Atomabkommen bleiben"

http://www.spiegel.de/politik/ausland/...ommen-bleiben-a-1221940.html

Angehängte Grafik:

iran-vs-usa_wars.jpg (verkleinert auf 53%)

iran-vs-usa_wars.jpg (verkleinert auf 53%)