Zinserhöhungszyklus und Rezession

Interessanterweise korreliert der Zinschart der Zehnjährigen in der jüngeren Vergangenheit recht stark mit dem Goldpreis, der beigefügte Chart zeigt dies deutlich auf.

Mit der seit Jahresbeginn sinkenden Rendite für die US-Papiere geht im Gleichschritt ein schwächerer Dollar einher, weil Anlagen in US-Dollar eher weniger attraktiv zu sein scheinen. Gold hingegen hat aktuell fast exakt den Hochpunkt erreicht (in US-$), den es bereits kurz vor der US-Wahl inne hatte. Wobei ein schwächerer Dollar wiederum Gold-Käufer begünstigt, die das Edelmetall außerhalb des US-Währungsraums erwerben. So liegt z.B. der Unzen-Preis des Xetra-Gold ETC in EURO momentan noch ca. 10% unter dem des Zwischenhochs im Sommer 2016. Was nicht verwundert, denn seit dem Mehrjahrestief von Anfang Januar wertete der Euro im Vergleich zum US-Dollar bislang in fast wundersamer Manier um ca. 16 Prozent auf.

Offenbar ist es wohl nicht so, dass Gold z.B. als sicherer Hafen aufgrund der Korea-Krise nachgefragt wird, sondern seinen Bezug in den makroökonomischen Daten der USA findet.

Strategen der US-Bank Morgan Stanley äußerten sich aktuell dahingehend, dass durch die kurzfristige Einigung zwischen Republikanern und Demokraten zur Schuldenobergrenze eine Steuerreform in den USA noch unwahrscheinlicher geworden ist. Das habe den Abfall der Renditen zuletzt noch zusätzlich beschleunigt.

Und vice versa den Goldpreis eben somit weiter in Richtung Norden getrieben.

Angehängte Grafik:

gold_vs_tnx_2017-09.png (verkleinert auf 56%)

gold_vs_tnx_2017-09.png (verkleinert auf 56%)

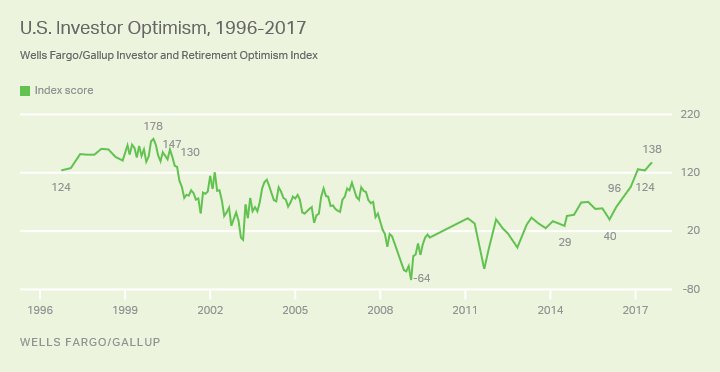

'Finally the Contrarian Warning from Small Investors'

They did the same in January 2000 just before the dot.com crash.

https://wolfstreet.com/2017/09/10/...-2000-just-before-dot-com-crash/

Angehängte Grafik:

optimism_2017-09.jpg (verkleinert auf 70%)

optimism_2017-09.jpg (verkleinert auf 70%)

Der Ballermann-ähnliche Rausch für die Finanzmärkte dürfte indes noch länger anhalten, als so mancher einer zu glauben vermag. Darauf deutet die nachfolgende Aussage von Herrn Praet hin, die dem Sinn nach ja seit geraumer Zeit von ihm gleich einem gebetsmühlenartigen Mantra wiederholt wird. Herr Praet hatte bereits zu Anfang diesen Jahres die klare Aussage getätigt, dass wenn man nur genug Geld druckt, man folglich dadurch immer eine Inflation erzeugen wird. Diese macht sich bislang aber nicht wie früher bei Gütern und Dienstleistungen stärker bemerkbar, sondern klar und ersichtlich bei den Preisen von Vermögenswerten.

Folgt man den Drucker-Thesen Praets, so gerät man jedoch sehr wahrscheinlich in noch tiefere Krisen. Denn so funktioniert Kapitalismus einfach nun mal nicht. Wobei die Fraktion der Tauben in der EZB diese Niedrigzinspolitik sowie die Anleihenankäufe sicherlich so lange wie möglich durchhalten will. Wenn man sich ernsthaft die Frage stellt, ob es jemals möglich sein wird, diese Unsummen an Geld, die von den Zentralbanken zum Aufkauf von allen möglichen Assets geschaffen wurden, jemals wieder einzusammeln, so kann man sich auch gleich fragen, ob es möglich ist, Zahnpasta wieder in die Tube zurückzudrücken. Was im Kopf der Technokraten richtig scheint, funktioniert in der Realität so nicht.

>>> EZB-Chefvolkswirt Praet gegen schnelle Straffung der Geldpolitik <<<

Der Chefvolkswirt der Europäischen Zentralbank (EZB), Peter Praet, hat sich gegen eine schnelle Straffung der Geldpolitik im gemeinsamen Währungsraum ausgesprochen.

https://www.cash.ch/news/boersenticker-konjunktur/...dpolitik-1100931

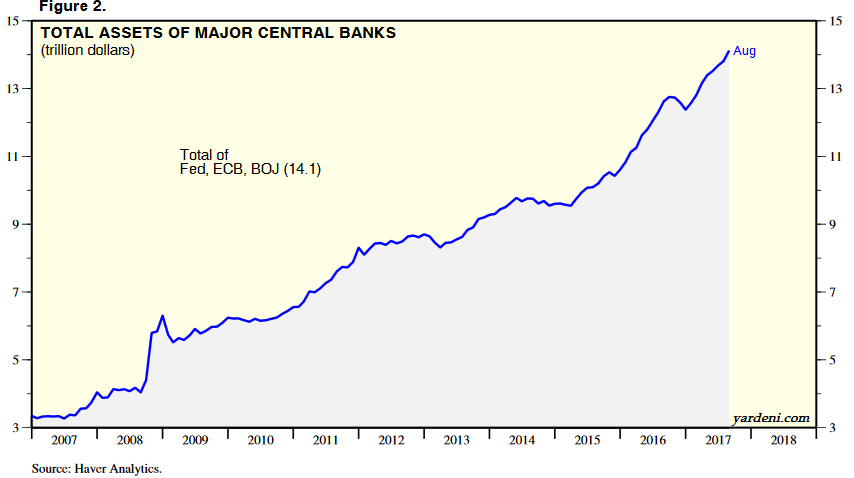

Robert Halver:

>>> Wenn die EZB versucht, von Bier und Schnaps auf Limo und Saft umzuschalten <<<

http://www.finanztreff.de/news/...limo-und-saft-umzuschalten/12397805

Angehängte Grafik:

total_assets_of_major_central_banks_2017-09.png (verkleinert auf 59%)

total_assets_of_major_central_banks_2017-09.png (verkleinert auf 59%)

Die Abkehr vom derzeitigen Notenbankkurs werde daher mit der Zeit somit immer schmerzhafter oder sogar unmöglich, schätzt Bert Flossbach, Chef und Mitgründer der Vermögensverwaltung Flossbach von Storch. Verfolgt der EZB-Chef Draghi seinen eingeschlagenen Kurs bis zu seinem Amtsende in 2019 weiter, wovon klarerweise auszugehen ist, dann wäre eine Normalisierung der Zinsen de facto nicht mehr möglich. Während viele Experten im Zusammenhang mit der Zinspolitik von 'lower for longer' sprechen, also 'niedrig für längere Zeit", findet Bert Flossbach den Ausdruck 'lower forever' ('niedrig für immer') passender.

Bert Flossbach: 'Das Warten auf die Zinswende können Sie sich schenken'

http://www.dasinvestment.com/...-zinswende-koennen-sie-sich-schenken/

Wenn also, so wie Bert Flossbach erklärt, die Zentralbanken genau das fortsetzen werden, was sie seit Jahren machen und mit ihrer Politik die Schuldentragfähigkeit so wie auch die Vermögenspreisillusion aufrecht erhalten, so wirft dies die Frage auf, wie sich dies auf Anlageentscheidungen auswirkt.

Die meisten Aktien des US-Aktienmarkts erfahren mittlerweile eine sehr hohe Bewertung. Selbst Führungsleute großer Banken wie John Cryan, der Chef der Deutschen Bank, oder Lloyd Blankfein, der Chef von Goldman Sachs, betrachten die aktuelle Entwicklung an den US-Börsen mit großer Skepsis. Cryan sprach in diesem Zuge bereits von Verwerfungen und Blasenbildungen.

http://www.teleboerse.de/private_finanzen/...sen-article20036745.html

Eine andere Herangehensweise an das aktuelle Bewertungsniveau nimmt Thorsten Polleit vor, der in Erwartung des auch weiterhin durch die Zentralbanken künstlich gedrückten Zinsniveaus davon ausgeht, dass infolgedessen auch vorerst die Bewertungen an den Aktienmärkten hoch bleiben dürften:

"Denn wenn die Zinsen nicht nur in nominaler, sondern vor allem auch in realer Rechnung niedrig bleiben – und dafür spricht einiges –, wird auch das Bewertungsniveau der Unternehmensaktien (wie zum Beispiel das Kurs-Gewinn-Verhältnis) vermutlich hoch bleiben, beziehungsweise noch weiter ansteigen, als es in der Vergangenheit üblich und akzeptabel war. Für die Aktien „großartiger Unternehmen“ kann man also durchaus auch einen hohen Preis zahlen, ohne dadurch zwangsläufig Gefahr zu laufen, zu teuer einzukaufen."

http://www.rottmeyer.de/die-versicherungsfunktion-des-goldes/

Da aber Entwicklungen nun mal nicht in Stein gemeißelt sind, gibt es an dieser Stelle ein entscheidendes Dilemma, auf das Daniel Stelter in seinem BTO-Blog aufmerksam macht:

"Glaubt man an die Allmacht der Notenbanken, greift man zu Vermögenswerten, egal was sie kosten, und kauft auf Kredit. Zweifelt man an der Macht der Notenbanken, stellt man sich auf die unweigerliche Schuldendeflation mit Pleiten, Schuldenrestrukturierung und Vermögensabgaben ein.

Das Dilemma ist: Wir müssen mit beidem rechnen."

Exakt so ist es.

Angehängte Grafik:

tnx_vs_gold_2017-09-18.png (verkleinert auf 72%)

tnx_vs_gold_2017-09-18.png (verkleinert auf 72%)

Angehängte Grafik:

bcomag.jpg (verkleinert auf 44%)

bcomag.jpg (verkleinert auf 44%)

Interessanterweise schraubten sich bis zur US-Präsidentenwahl im letzten Jahr die Agrarrohstoffe sowie auch der Zins für die zehnjährigen US-Treasiuries für längere Zeit im Gleichschrit gen Süden.

Den damaligen recht steilen Anstieg der Renditen bei den 10jährigen nach der Wahl hatten die Agrargüter allerdings nicht nachvollzogen. Zu Anfang 2017 wurde jedoch der Verfall im gemeinsamen Trott hier wieder bis zu Anfang September aufgenommen. Seit diesem Zeitpunkt klafft jedoch eine erhebliche Lücke aka Divergenz in den Entwicklungen auf.

Spekulative Preisaufgabe: Wer behält gemäß dieser Entwicklung die Oberhand?

Angehängte Grafik:

bcomag_vs_tnx_2017-09.png (verkleinert auf 72%)

bcomag_vs_tnx_2017-09.png (verkleinert auf 72%)

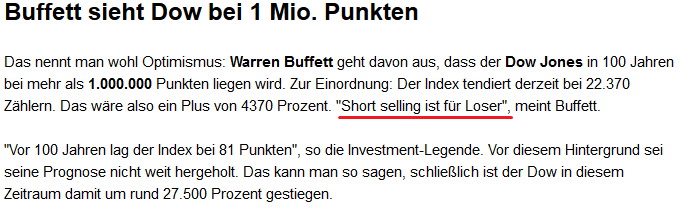

Angehängte Grafik:

buffett_-_dow_1_million.png (verkleinert auf 74%)

buffett_-_dow_1_million.png (verkleinert auf 74%)

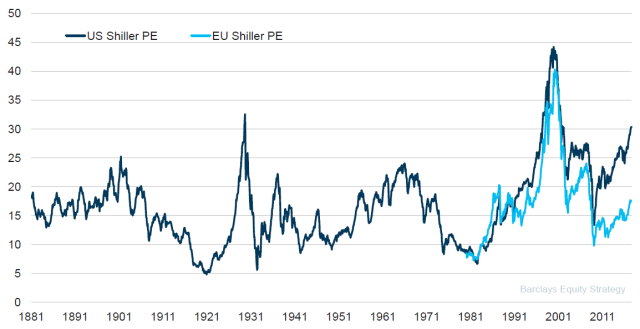

Das Problem dabei ist jedoch, dass die europäischen Börsen kein Eigenleben führen. In den vergangenen fünfzig Jahren hat beispielsweise der DAX nach einer Baisse im S&P500 dies regelmäßig ebenfalls mit recht heftigen Abschlägen quittiert.

Eine Abkopplung der europäischen Indizes von den US-Börsen, selbst bei dem erwähnt moderaten Bewertungslevel, erscheint im Falle eines Abschwungs in den USA daher sicherlich vollkömmen illusorisch.

https://www.fuw.ch/article/der-chart-des-tages-1149/

Angehängte Grafik:

shiller-pe_usa_vs_europa_2017-09.png (verkleinert auf 79%)

shiller-pe_usa_vs_europa_2017-09.png (verkleinert auf 79%)

Von daher würde ich die Feststellung eines aktuellen 'Gold Peaks' in der Förderung, selbst da sie vom Vorsitzenden des World Gold Council stammt, so nicht unbedingt unterschreiben wollen. Oder vielleicht gerade deshalb nicht, weil hier möglicherweise auch eine interessensgeleitete Aussage vorliegt. Rede von Verknappung und verlange infolgedessen höhere Preise.

"We're Reaching Peak Gold"

The world may have already produced the most gold in a year it ever will, according to the chairman of the World Gold Council.

Production is likely to plateau at best, before slowly declining as demand rises, especially given global political risks and robust purchases by consumers in India and China, Randall Oliphant said in an interview Monday.

https://www.bloomberg.com/news/articles/...itical-panic-drives-demand

Dem hingegen nimmt die weltweite Nachfrage nach Rohöl jährlich um 1,5 bis 2% zu.

Schieferöl hat in den vergangen ein, zwei Jahren punkto Produktion zwar überrascht – aber bei diesen Produzenten steigen die Kosten, da sich die besten Felder langsam erschöpfen.

Was wäre also demzufolge die naheliegende Conclusio?

Angehängte Grafik:

tnx_2017-09-27_jump.png (verkleinert auf 72%)

tnx_2017-09-27_jump.png (verkleinert auf 72%)

Gillespies Team sieht im nächsten Jahr den Zins der 10jährigen US-Anleihen um 90 Basis-Punkte steigen, wobei die Fed parallel dazu mit der Verkürzung ihrer Bilanz starten wird, was die Liquiditätsversorgung am Markt entsprechen einschränken sollte. Diesen Effekt dürfe man keinesfalls unterschätzen, so Gillespie:

"QT is going to have a much higher effect than they’re expecting," he said of the Fed’s transition to quantitative tightening from quantitative easing. "It’s that big change in the flow" of central bank asset transactions that will drive the markets, he said.

Zwar werden die Zentralbanken möglicherweise ihre Maßnahmen temporär abschwächen, falls zu starke Turbulenzen an den Märkten entstehen sollten. Als Folgeerscheinung werden die Notenbanken hier dann eine beschleunigte inflationäre Entwicklung in Kauf nehmen (müssen).

"Tudor Veteran Sees Turbulent Quarter as Inflation Hits Bonds"

https://www.bloomberg.com/news/articles/...-bonds-jolted-by-inflation

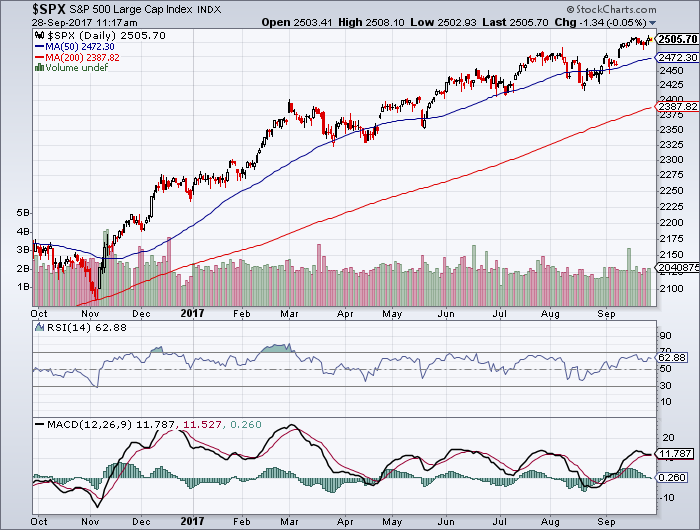

Dabei wird glatt übersehen, dass viele Indizes nach dem kurzen Durchhänger zum Jahreswechsel 2015/2016 mit recht steilen Anstiegen wieder verstärkt in den Rally-Modus geschaltet hatten und aktuell gar oftmals neue All-Time-Highs kreiert haben (wie z.B. der MDAX, S&P500, Nasdaq, Dow, etc.) oder auch Mehrjahres-Höchststände markieren.

Aber merke auf: Trotz bereits laufender Rally benötigen wir jetzt noch ein gutes Stück mehr an Rally, eine wirklich steil plusmäßig abgehende Turbo-XXXL-Rally! Und jeden Tag dazu bitte möglichst ein frisch serviertes All-Time-High!

Cheers!

Angehängte Grafik:

spx_2017-09-28.png (verkleinert auf 72%)

spx_2017-09-28.png (verkleinert auf 72%)

Alleine 30 US-Großkonzerne verfügen demnach über ein Cash-Polster von beeindruckenden 1200 Milliarden US-Dollar, die Ursachen für den hohen Cashbestand sind im Kommentar aufgeführt.

Der Löwenanteil der Gelder dieser Firmen, hier beziffert mit einem Betrag von weit über 800 Milliarden US-Dollar, stecken in US-Staatsanleihen, Schulden von Agencies, Unternehmensanleihen, Schuldverschreibungen und Hypothekenanleihen.

Sollten in den USA die Zinsen ansteigen, so hätte dies auch für die potenten Großkonzerne nicht unerhebliche Folgen.

Eine durchaus mögliche Konsequenz wäre die, dass die Firmen ihre Anleihen abstossen könnten, falls die Anleihenpreise unter Druck geraten sollten. Der Zinsanstieg würde dadurch beschleunigt.

Komplett hier

"Von wegen sichere Cash-Polster"

US-Konzerne sitzen auf 1200 Milliarden Dollar Cash - größtenteils in Anleihen. Damit verdienen sie gutes Geld. Aber wie sicher sind diese Reserven? Je nach Szenario sind sie ein hohes Risiko für die Kapitalmärkte.

http://www.wiwo.de/finanzen/geldanlage/...h-polster/20384684-all.html

Aufgepickt bei Stocktwits.

Angehängte Grafik:

online_trader.jpg (verkleinert auf 85%)

online_trader.jpg (verkleinert auf 85%)

«Wer glaubt, er wisse Bescheid, ist naiv»

Nur wenige geniessen an Wallstreet derart grossen Respekt wie Howard Marks. Legendär sind seine Memos, die für jeden Investor zur Pflichtlektüre zählen. «Wenn ich ein Memo von ihm in meiner Mailbox sehe, ist es das Erste, was ich öffne und lese», sagt selbst Warren Buffett.

Das längere Gespräch ist unter folgendem Link einsehbar

https://www.fuw.ch/article/wer-glaubt-er-wisse-bescheid-ist-naiv/

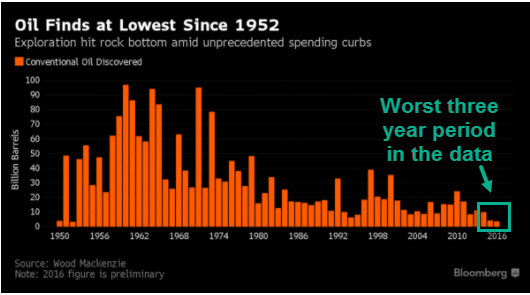

Interessante Bloomberg-Graphik anbei, welche nochmals das Post in #61 ein Stück weit unterlegt.

Aufgrund des seit 2014 eingebrochenen Ölpreises und dem damit einhergehenden Rückgang bei den weltweiten Explorations-Investitionen erscheinen die Funde konventionellen Erdöls lt. des beigefügten Chart hier mittlerweile infolgedessen schon recht massiv rückläufig, wogegen der Öl-Konsum in der Welt trotz erneuerbarer Energien mit entsprechend einhergehenden Technologien jedoch nach wie vor ungebrochen hoch ist.

Einfach mal im Hinterkopf behalten!

Angehängte Grafik:

oil-discoveries7-17.jpg (verkleinert auf 96%)

oil-discoveries7-17.jpg (verkleinert auf 96%)

Es müsste bei dieser hervorragenden Börsenstimmung doch sicherlich glatt machbar sein, diesen gottverdammten VIX auch noch in den klar negativen Bereich drücken zu können, lol...

Dort wo das Reich der Negativ-Zinsen beginnt, da dürfte doch auch wohl ein negativer Volatilitätsindex herrschen dürfen, oder was.... Man braucht da schließlich nur dazu die bislang bekannte Börsenwelt auf den Kopf zu stellen.

Entspricht schon in etwa fast exakt der Droge "Soma" in Aldous Huxleys Roman "Schöne Neue Welt".

Angehängte Grafik:

vix_tod.jpg (verkleinert auf 61%)

vix_tod.jpg (verkleinert auf 61%)

Angehängte Grafik:

tnx_2017-10-06_mit_deckel.png (verkleinert auf 72%)

tnx_2017-10-06_mit_deckel.png (verkleinert auf 72%)

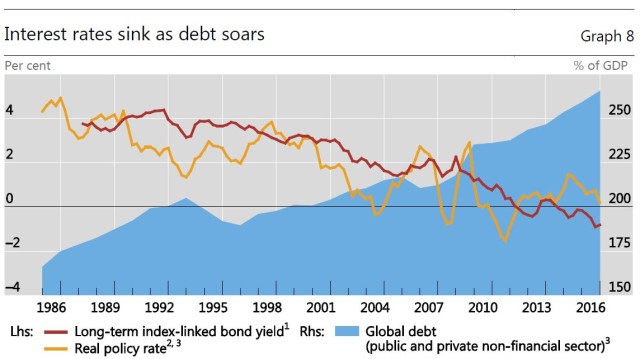

Die Zinsen sinken, die Schulden steigen

Die beigefügte Grafik illustriert die Entwicklung von Schulden und Zinsen weltweit. Die rote Linie zeigt die Renditen auf inflationsgeschützte Anleihen – also eine Approximation des realen Zinses. Die gelbe Linie trägt den inflationsbereinigten Leitzins der wichtigsten Industrieländer ab. Und die blaue Fläche ist die weltweite Schuldenlast im Verhältnis zum Bruttoinlandprodukt.

Demnach haben sich die öffentlichen und die privaten Schulden von etwa 160% der Wirtschaftsleistung um rund die Hälfte auf über 250% erhöht.

https://www.fuw.ch/article/der-chart-des-tages-1157/

Angehängte Grafik:

zinsen_sinken-schulden_steigen.jpg (verkleinert auf 79%)

zinsen_sinken-schulden_steigen.jpg (verkleinert auf 79%)

Das aktuelle Oktober-Cover hier anbei.

Angehängte Grafik:

economist-cover_bull_market.jpg (verkleinert auf 54%)

economist-cover_bull_market.jpg (verkleinert auf 54%)

Die Zentralbanken tragen in allererster Linie die Verantwortung für dieses Verhalten der Anleger, wobei die Suche nach Rendite mittlerweile absurde Züge annimmt. So rentieren laut dem BofA Merrill Euro High Yield Index Ramschanleihen der Euro-Zone auf einem Rekordtief von 2,3% und liegen somit bzgl. der Renditen auf dem Niveau 10jähriger US-Staatsanleihen.

Allerdings kann das durch die Politik der Zentrabanken minimierte Risikobewusstsein nicht darüber hinwegtäuschen, dass eben die Notenbanken damit angefangen haben, ihre Geldpolitik zu ändern. Die Anleihekäufe werden zurück gefahren oder gar beendet, die Bilanzen werden geschrumpft, die Fed befindet sich bereits in einem Zinserhöhungszyklus, und der Kreditzyklus ist in einer späten Reifephase. Zudem ist der Verschuldungsgrad der Unternehmen in den USA recht hoch.

Es ist müßig zu prognostizieren, wie lange der jetzige Zyklus noch dauern wird. Genauso müßig ist es, sich an die Vorhersage bzgl. des Eintritts in eine Rezession heranzuwagen. Prognosen sagen halt viel über den Prognostiker, aber eben nichts über die Zukunft aus.

Wenn allerdings Risiken überhaupt nicht mehr eingepreist werden, so wie es aktuell der Fall ist, dann ist dies durchaus schon ein Grund, vorsichtiger zu werden.

Howard Marks traf es diesbezüglich sicherlich recht gut in #67, als er ausführte:

"Wir müssen akzeptieren, dass die einfachen Gewinne in diesem Zyklus gemacht sind. Auf diesem Bewertungsniveau wird es laufend schwieriger, bedeutende Renditen zu erzielen. Ich sehe praktisch keine Anlagen mehr, die zu Preisen unterhalb ihres inneren Werts handeln. Es ist deshalb nicht die richtige Zeit, noch mehr ins Risiko zu gehen. Umgekehrt wäre es aber auch falsch, sich vollständig von Engagements zu trennen."

Angehängte Grafik:

zinsen_f__r_ramschanleihen_auf_rekordtief.png

zinsen_f__r_ramschanleihen_auf_rekordtief.png

"Analysts Reconsider Earnings Euphoria as Investor Bliss Persists"

(Bloomberg) -- If stocks anticipate profits, investors clearly expect something big when companies start reporting results next week. The S&P 500 Index has climbed 3.6 percent in a month, the best pre-earnings season in five years.

But don’t tell that to Wall Street analysts, who have cut their estimates for S&P 500 income growth by more than half. At 3.6 percent, they’re now predicting the biggest slowdown since 2011 after profits expanded about 11 percent in the March-June quarter....

...All 11 industries suffered downward revisions, with financials and consumer discretionary seeing growth estimates going from positive to negative....

https://www.bloombergquint.com/markets/2017/10/06/...r-bliss-persists

Angehängte Grafik:

melt_up.jpg (verkleinert auf 39%)

melt_up.jpg (verkleinert auf 39%)

Quelle: Bloomberg

Angehängte Grafik:

gold_-_ein_guter_hedge.jpg (verkleinert auf 36%)

gold_-_ein_guter_hedge.jpg (verkleinert auf 36%)