+ + Wir haben ÖL Peak + +

Schon möglich! Und dann???

Wollen Dann ALLE schnell Kasse machen?

Das gibt evtl ein Blutbad, wenn ich mich nicht irre!

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: WTI Rohöl NYMEX Rolling |

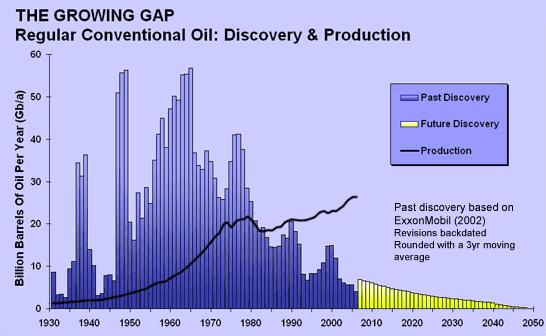

Man sieht die Abflachung der Förderkurve ÜBER die zeit der eigentlichen "ölkrisen" hinaus.

Die Langzeitfolge war wiederum, dass der Höhepunkt der Förderkurve (PEAK OIL) auf Grund dieser "einsparungen Öl" hinausgezögert hat (Peak oil wurde verschoben).

Wenn meine (und die anderer) Analysen stimmen, wäre PEAK OIL ohne diese geopolitischen Krisen und die darauffolgenden Anpassungsmechanismen schon etwa 2000 - eher sogar schon 1995 passiert.

Ein hoher (und höherer) Preis kann den Verbrauch auch jetzt EINBRECHEN lassen, das aktuelle Level (Plateu, Peak) aber nur noch max um 1(-2) Jahre hinauszögern bis das Angebot unweigerlich geringer wird. Meiner persönlichen Ansicht nach folgt bereits 2009 ein Decline und weiter in 2010.

Für mich ausser Zweifel es kommt ab 2009: ein decline des Verbrauchs (!), der entweder von der Angebotseite (Geologisch bedingt) oder von der Nachfrageseite (Markt, hoher Preis) herrührt; wobei ein Nachfrageeinbruch nach unten (theoretisch) völlig offen ist, ein mehr als es die geologie nicht erlaubt es aber nicht geben kann.

__________________________________________________

Kritische Geister werden jetzt völlig zurecht sagen, auch JETZT kann und wird es zu entsprechenden Anpassungen seitens der Politik und der Wirtschaft kommen. Und - sie haben damit recht, mit Sicherheit sogar!

Anders aber als in den 70er Jahren, kann ein peak in der praxis nicht mehr hinausgezögert werden, dass heisst weiters HÖHERE Förderraten erzielt werden, wenn die zweite Hälfte der Gaussschen glockenkurve schon einmal erreicht ist. Theoretisch wäre natürlich schon ein höherer peak möglich, wenn man jetzt GANZ ERHEBLICHE INVESTITIONEN TÄTIGEN würde - der decline in den Jahren danach wäre aber umso heftiger ! Genau das wollen die Saudis nicht und genau das haben sie uns zwischen den Zeilen gesagt.

Durch anpassungen de Wirtschaft, der Politik und der Konsumenten, können aber die FOLGEN ganz deutlich beeinflusst sein - und da hört meine Kompetenz auf, da bin ich nicht schlauer als alle anderen hier auch.

Wie wir es schaffen mit zukünftig fallenden Förderraten umzugehen - darüber fehlen mir einfach die Zahlen und Kenntnisse. Dzu habe ich zwar meine Meinung, aber nicht mehr.

Angehängte Grafik:

discoveries___production.jpg (verkleinert auf 93%)

discoveries___production.jpg (verkleinert auf 93%)

Meinen S&P500 shorts tut es gut wie auch meinem frühsommergrünen Depot

Unsere Freunde ueberm Deich kassieren von der ganzen Welt TAEGLICH die Summe von

85 000 000 mal 130 USD - ausgerechnet ist das die Summe von 11 050 000 000 USD

Die einfache Frage ist jetzt: Was machen die ohne dieses Geld?

Koennen sie uns noch beschuetzen? Vor was?

Freundschaft ist eben teuer und wertvoll.

Sie würden in den Himmel schiessen, der Trinkwasserpreis würde sich vervielfachen (noch weit mehr als sich Öl seit 1999 verzehnfacht hat - in USD).

Hätten sich Fernseher, DVD brenner or Applecomputer seit 2000 im preis verzehnfacht - der verkauf wäre längst zum Erliegen gekommen.

Was kaum hier jemand versteht:

Ein zunehmendes Angebotsdefizit bei einem "lebensnotwendigen" Rohstoff wie Rohöl, wird sich NICHT LINEAR auf die Preis aus - sondern in Form von massiven - überproportionalen Anstiegen - bis dass der Preis jene aus dem Rennen wirft, sie es sich einfach nicht mehr leisten können....

nichts anderes erleben wir gerade Rohöl. Es sieht jetzt nach einer leichten Konsolidierung aus - aber nicht fällt hier wie ein Stein und Platzen tut auch nichts (Platzen nach Definition des lemming = preise DEUTLICH unter 100 USD)

wir haben es aktuell mit einer vielleicht 10 max 15 % konsolidierung zu tun, die man zum ausstieg aus shorts bzw. für longs nutzen sollte.

Schimpft nicht auf jene, die ihr Unternehmen absichern (vielleicht habt ihr gerade Aktien von Lufthansa oder anderen) und schimpft nicht auf die Fonds.

Schimpft von mir aus auf die Gesetzgeber und schimpft Euch selber gleich dazu, der wer von Euch hat schon wirklich in den letzten Jahren ernsthaft auf Energieeffizienz und Sparsamkeit geachtet, wer hat noch "stand by" auf seinen e-geräten; wer fährt noch mit dem Auto ins office obwohl es per rad auch kaum länger dauern würde; wer nimmt noch bei jedem Einkauf beim supermarkt 2 neue Plastiktüten, weil er zu faul war alte zu nehmen etc etc.

Ich will mich gar nicht ausnehmen, ich habe mich selber erst durch meine peak oil studie merklich gebessert, obwohl ich wie alle hier auch schon vor 3 Jahren wussten, dass Öl endlich ist und das verbrennen von Öl & plastik, Umwelt und gesundheit schadet.

Wir haben ZU LANGE & ZU BILLIG Öl, Energie und andere Rohstoffe verschwendet, lange zum Schaden der weniger Reichen 90 % der Weltbevölkerung. ABER:

THERE IS NO FREE LUNCH

.nicht für uns und selbst für die Amis nicht.

Die Ölfutures haben das zuletzt eingepreist, die Aktienmärkte werden dies in naher Zukunft auch tun. Es ist noch lange nicht zu spät für einen Shorteinstieg (konservativ wählen). Weniger Risiko: nach der aktuellen Konsolidierung - long auf ausgewählte Aktien.

http://www.godmode-trader.de/front/index.php?p=news&idc=2&ida=862767

hast Du einen aktuellen link dafür (future)

auch wenn's lustig für euch klingt - ein zeitnaher link zum ölpreis wäre auch mal ganz nett (hatte ich bisher nicht; bin ja Zocker)

Bitte obige Postings lesen: der aktuelle Preisanstieg kommt in erster Linie - wie Godmode richtig schreibt von den Terminmärkten, die OFFENBAR jetzt auch mitbekommen haben, dass Russland's ölproduktion sinkt, die IEA von einem 12 Mio Barrel Defizt in einigen Jahren spricht....

dieses 12 Mio Barre defizit ist dabei NOCH LANGE NICHT an den FUTUREMÄRKTEN eingepreist, offenbar tut sich der Öl-FUTURE- Markt noch sehr schwer zu glauben, dass es tatsächlich so düster aussehen könnte in einigen Jahren.

PEAK OIL ist NOCH LANGE NICHT eingepreist - und das wird auch noch dauern bis es so weit ist. Es wird weiter zyklisch zugehen - Tendenz aber DOWN UP UP DOWN UP UP DOWN UP UP UP UP

Den finde ich zum einen sehr gut, weil er viele Menschen bei aufmerksamen Lesen evtl. wachrütteln wird und dies den aktuellen Verbrauch senken kann, sowie Maßnahmen zur Dämmung, Heizungsumstellung etc. ankurbeln kann...

Auf der anderen Seite finde ich den Artikel doch sehr pessimistisch, was er vielleicht sein muss, um oben genanntes zu bewirken. Nur noch einen Raum künftig zu beheizen, Autos ganz zu verkaufen etc., das halte ich für unrealistisch; den Menschen wird etwas einfallen bzw. Pläne und Umsetzungen für neue Technologien gibt es ja bereits...und je höher der Ölpreis geht, desto schneller wird das Ganze gehen (müssen)...Deshalb -wie schon mal erwähnt- fände ich es in der aktuellen Lage am besten, der Ölpreis würde auf dem Niveau zw. 120-140$ für die nächsten 1-3 Jahre pendeln. Das gibt uns sowohl Druck, etwas zu tun, aber auch etwas Zeit, da wir noch nicht alle pleite gehen an diesem Preis...Wahrscheinlich unrealistsich, aber Hoffen darf man ja...

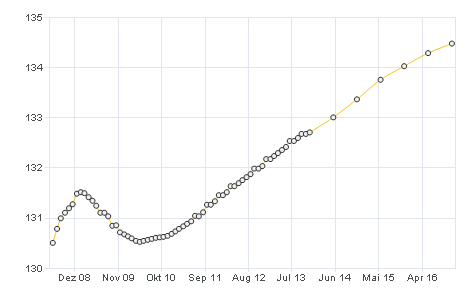

Terminkurve für Brent: http://www.rohstoff-welt.de/

(hier rechts in der Rohstoffliste auf "Brent Crude Oil" klicken)

Realtime-Kurse für Aktienindizes und Rohstoffe wie Öl: http://www.forexpf.ru/_quote_show_/java/

Angehängte Grafik:

terminkurve-chart.png

terminkurve-chart.png

der iq ist mehrere jahre gestiegen, aber jetzt lässt er sich nicht mehr vergrössern, sondern er fällt jedes jahr stärker als ich durch lesen fördern kann

vielleicht muss ich löcher in kopf bohren damit ich neuen iq finde

"Bewußtsein ist Hirnblutvolumen oberhalb eines gewissen Grades", erklärt er seinen ersten Lehrsatz und schiebt bedächtig einen Stapel Farbkopien im rechten Winkel an den Tischrand. Das Denken ist also immer abhängig von der Blutzirkulation des Gehirns, sagt er. Seit dem aufrechten Gang habe sich zwar so manches zum Vorteil der Menschheit entwickelt, die Menge Blut jedoch, die das Hirn des Homo sapiens mit Nahrung versorgt, nahm im Kampf gegen die Gravitation ab. Lediglich Haschisch, LSD, heiß-kalte Wechselbäder, Atemübungen oder tägliche Kopfstände vergrößern nach Immo Jalass das Hirnblutvolumen. Doch all diese Maßnahmen wirken nur zeitlich begrenzt. Nach einer kurzen Hochphase sinkt der Blutspiegel auf das normale unerleuchtete Niveau. Der menschliche Geist sackt zurück in den Dämmerzustand glucolischer Unterernährung.

Die einzige Lösung für dauerhafte Bewußtseinssteigerung liege in der Befreiung des Gehirns aus seinem hydraulischen Gefängnis. Die Schädelkammer ist nämlich ein geschlossener Raum. Mittendrin hockt das gefräßige Gehirn: gierig nach Zucker und Sauerstoff. Doch die Blutmenge, die jede Minute, jede Stunde durch das Gehirn pulsiert, bleibt durch ein ausgeklügeltes System konstant. Autoregulation nennt das die Wissenschaft. Ein Loch im Schädel, sagt der Hamburger, manipuliere das Druckverhältnis in der Hirnkammer. Hirnflüssigkeit entweiche in das Rückenmark zugunsten von rund neunzig Millilitern Blut, "etwa einem Mundvoll".

"Diese Operation ist als Trepanation aus der Frühgeschichte der Menschheit bekannt", doziert Jalass regungslos. Seine sparsamen Bewegungen dienen der Anordnung von Gegenständen, die eine halbe Armlänge entfernt vor ihm auf dem Tisch liegen. In Zeitlupe gedehnte Ordnungsmaßnahmen, keine Gesten. Tatsächlich belegen unzählige Schädelfunde aus allen Teilen der Welt die Trepanation als einen der ältesten chirurgischen Eingriffe am lebenden Menschen. Bei Kopfschmerzen oder Schädelverletzungen schabten die frühen Heiler aus dem Schädel des Patienten geldstückgroße Scheiben, die oft hinterher als Schmuck dienten, aber auch im Rahmen magischer Riten, etwa um sich von Dämonen zu befreien. Jalass kennt die Zusammenhänge, denn "was sind Dämonen anderes als Psychosen?" Aus den Augenwinkeln trifft der Blick das Gegenüber. Eine Stichprobe, ob die Botschaft angekommen ist.

Der Zuhörer ahnt eine Revolution des Gesundheitssystems. Ein kleines Loch im Kopf genügt vielleicht, und Zwangsneurosen, Verfolgungswahn und Bulimie entweichen wie Dampf aus einem Kessel. Eine Sitzung auf der hydraulischen Therapeutencouch, und Verstand und Imagination, Bewußtheit und Fantasie lodern auf in erhöhtem Bewußtsein. Ein euphorischer Zustand, ähnlich dem der frühen Kindheit, als wir noch bar aller narzißtischen Kränkungen mit geöffneten Fontanellen die Welt entdeckten. Banale Alltagssorgen wie Selbstzweifel, Angst und morgendliche Niedergeschlagenheit wären wie weggeblasen für den Homo sapiens correctus, so der Terminus technicus für den dauerhaft erleuchteten Menschen. Wer hätte sich das noch nie gewünscht: Mit dem Kopf in den Wolken, segelt der befreite Geist auf den Schwingen biologischer Perfektion.

Vermutlich haben sich viele wegen der "beispielhaften Top-Formation" short positioniert oder haben die Longs glattgestellt. Da liegt das Problem. Es kann kein Verkaufsdruck aufkommen.

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Man wird sich der gewaltigen Problematik die Peak Oil mit sich ziehen wird - NICHT entziehen können. Keiner von uns.

Inflationsbereinigt hat der aktuelle Ölpreis bereits sein Hoch 1980 hinter sich gelassen - etwa bei 100 USD

Warum sind die Wirtschaften dann noch nicht eingebrochen ??

1) weil "inflationsberinigt" heisst, dass der US CPI zu grunde gelegt wurde (die "wahre inflation ist deutlich höher wie die meisten Arivaner wohl wissen) - also müsste auch der um die wirkliche inflation bereinigte Ölpreis von 1980 deutlich höher als 100 USD sein.

2) gemessen am globalen Bruttosozialprodukt kostet der Ölpreis aktuell etwa 5 % dessen - das ist mehr als während dr 1 Ölkrise 1972/73, etwas weniger als 1980. Ein preis von etwa 150 USD wäre "notwendig", dann hätte der Ölpreis etwa die wirtschaftlichen Folgen wie 1979/1980.

3) unterschiedlich zu 1972/1973 fehlt der "SCHOCK-FAKTOR" (psychologischer Faktor durch das politische Embargo.

Meine Schlussfolgerungen: sollte der Ölpreis etwa bei diesem Niveau bleiben oder gar steigen - dann hat die DRITTE ÖLKRISE bereits angefangen, sprich wir in den USA und Europa stehen vor einer Rezession.

Zinserhöhungen würde der aktuellen Inflation etwas einhalt gebieten, die - ohnehin kommenden Rezession zeitlich etwas vorverlegen). Wirklich "lustig" würde es, wenn der Ölpreis trotz trotz Zinserhöhungen nicht spürbar fallen würde. Kurz- und mittelfristig würde er sicher fallen, längerfristig (2 Jahre und mehr) wird das nicht möglich sein.

Die Frage ist nicht OB es ein 3.Ölkrise geben wird - die Frage ist nur noch, ob die 3.Ölkrise schon angefangen hat oder erst 2009, 2010.

Meinen Studien zu Folge wird die Masse erst Ende 2009, vielleicht erst 2010 in den "Abgrund" SEHEN können. Es (Teuerungen, Rezession, Inflation, Arbeitslosigkeit)hat noch nicht einmal richtig angefangen.

2008 supply growth wird man wohl down-revidieren müssen (Russland)

__________________________________________________

REUTERS, UK

http://uk.reuters.com/article/businessIndustry/idUKL2388100920080523

Non-OPEC oil output growth slows to a trickle

Fri May 23, 2008 5:16pm BST

By Jane Merriman

LONDON (Reuters) - Oil production from countries outside OPEC is stagnating despite a more than sixfold rise in oil prices since 2002, driven partly by the failure of non-OPEC producers to deliver a lot more oil.

A Reuters survey of 12 analysts put the consensus forecast for non-OPEC oil supply in 2008 at 49.56 million barrels per day (bpd), down from 50.36 million bpd estimated in the previous

poll in March.

The poll points to supply growth from producers outside the Organization of the Petroleum Exporting Countries of 0.67 percent in 2008 versus 2007, which compares with growth of about 1.4 percent estimated in the previous poll.

Annual non-OPEC supply growth in 2008 is averaging 680,000 bpd, according to the International Energy Agency's latest Oil Market Report.

But biofuels contributed 425,000 bpd of this total, making non-OPEC oil growth just 255,000 bpd.

"Non-OPEC production will continue to struggle to grow in the next few years, and the growth in non-conventional fuels, which account for almost 90 percent of our estimated non-OPEC supply this year, is not going to help," said Giovanni Serio, energy analyst at Goldman Sachs.

Poor non-OPEC growth has played a part in driving oil to record peaks above $130 a barrel.

More oil is needed to satisfy fast-growing demand from emerging markets such as the Middle East, China and India.

With the exceptions of Saudi Arabia, the United Arab Emirates and Kuwait, OPEC is pumping almost as much as it can.

Outside the producer group, Russia, the world's second biggest exporter, has failed to deliver expected output growth and supply from other producers outside OPEC such as Mexico have proved disappointing.

New projects will eventually come on stream, such as in Brazil and the Caspian, but these will take time, analysts say.

SOARING COSTS

The cost of exploration and development of new oil projects has soared and other obstacles such as tax and politics, as well as lack of investment by big international oil companies have contributed to non-OPEC's sluggish performance.

Mature production areas such as the North Sea are seeing more rapid declines.

"On the one hand you have low production figures from a variety of established producers," said Costanza Jacazio, analyst at Barclays Capital.

"On top of that we have very low figures from Russia for the year so far. We are forecasting a contraction of 30,000 bpd in Russia for 2008."

Credit Suisse analysts see non-OPEC supply as flat or negative through 2012 or longer.

"Non-OPEC has not been refilling the production hopper with new projects at a fast enough rate, and we are now likely to see a 2010-2015 'doughnut hole' emerge in non-OPEC production," they said in a research note.

Russian production fell to 9.28 million bpd in year-to-date 2008 from 9.37 million bpd in the same period last year, according to JP Morgan estimates.

Societe Generale estimated that Russian production was down 100,000 bpd year-on-year in the first quarter 2008.

"Top executives from Russian oil companies have warned that Russian output may be peaking or hitting a plateau already, with no more gains expected," the French bank said. "Massive investments are need to stave off further declines."

Russian Prime Minister Vladimir Putin has pledged tax breaks to new oil provinces to help revive output growth.

"The risks to non-OPEC production are substantial," said Julian Lee, economist at the Centre for Global Energy Studies. "Should Russia's oil output continue to decline, it means that rising production in Kazakhstan and Azerbaijan would act only to offset Russian production losses, leaving overall FSU unchanged.

On the demand side of the equation, high oil prices are starting to have an impact, but not quickly enough.

"While demand estimates are still falling back, they have in no way outpaced the rate of decline in non-OPEC supply forecasts," Citi group said in a research note.

"In the absence of supply growth, demand shrinkage is perhaps the only answer."

The following table is a list of non-OPEC and Former Soviet Union (FSU) oil production forecasts in millions of barrels per day.

Non-OPEC supply FSU supply

2008 vs 2007 2008 vs 2007 Barclays Capital 49.3 49.3 12.78 12.57

CGES 49.5 49.6 12.92 12.70 Credit Suisse 50.0 49.5 -------------- Deutsche Bank 50.43 49.77 13.08 12.75

EIA 49.74 49.17 12.85 12.61 Goldman Sachs 50.2 49.7 13.1 12.8

IEA 50.36 50.15 13.07 12.77 JP Morgan 47.7 47.8 --------------- Lehman Bros 50.1 49.6 13.3 12.8

OPEC 50.18 49.43 12.89 12.52 Societe Generale 50.1 49.7 --------------

UBS 47.1 47.0 12.9 12.7 AVERAGE

49.56 49.23 12.98 12.69

- The estimates represent the recently published forecasts.

- Estimates from JP Morgan and UBS do not include processing gains.

- NOTE: Differences and totals may show a small variation due to rounding.

(Reporting by Jane Merriman; editing by James Jukwey)

- smart money ("commercials") LONG

- das dumme Geld (Kleinzocker a Arivaner) SHORT

deckt sich mit meinen Beobachtungen hier

http://www.goldseiten.de/modules/news/print.php?storyid=7352

__________________________________________________

Ölpreishoch = Aktienmarkttief?

Veröffentlich am 26.05.2008 08:07 Uhr von Robert Rethfeld

--------------------------------------------------

Als wir am 16. Februar 2008 unseren Artikel "Ölpreis: Ziel 130 US-Dollar" veröffentlichten, befand sich der Preis für Crude-Öl bei 95,50 US-Dollar. Seitdem ist der Preis um 35 Prozent gestiegen und befindet sich aktuell bei 132 Dollar. Damals erwarteten wir nicht, dass der Ölpreis dieses Ziel noch im ersten Halbjahr 2008 erreichen würde, sondern gingen von einem Zeitraum von ein bis zwei Jahren aus.

Die Frage aller Fragen lautet derzeit: Wann toppt der Ölpreis? Und die zweite Frage schließt sich gleich an: Wenn der Ölpreis ein Hoch markiert, bedeutet dies nicht gleichzeitig ein Tief an den Aktienmärkten?

Zur ersten Frage: Der Preis für Crude Öl befindet sich weder aus Volatilitäts-Sicht noch aus Sicht der Positionierung der US-Händler (COT) in einer Übertreibungsphase. Charttechnisch verlief der Anstieg bisher treppenförmig und homogen. Ein Anstieg der Volatilität, wie er häufig bei Rohstoffen an Tops auftritt, ist nicht erkennbar. Die COT-Daten zeigen an, dass die Commercials ihre Absicherungen trotz steigenden Ölpreises nicht zurückfahren. Das ist ungewöhnlich. Hinzu kommt, dass die US-Kleinspekulanten Crude Öl so deutlich leer verkaufen wie in dieser Dekade noch nicht geschehen. Die US-Kleinspekulanten liegen meist falsch. Wie soll auf diese Weise ein Hoch zustande kommen?

Solange der Anstieg mit wenig Volatilität verläuft, die US-Kleinspekulanten so bärisch bleiben und sich nicht erkennbar eine Topping-Formation gebildet hat, dürfte eine Abwärtsbewegung des Ölpreises ausbleiben.

Doch irgendwann wird es zu einem Hoch kommen. Die Frage stellt sich, ob die Aktienmärkte von diesem Hoch profitieren werden. Für die Beantwortung dieser Frage erscheint ein Blick zurück in die 70er und 80er Jahre notwendig. Auf dem folgenden Chart sind der Ölpreis und der Kursverlauf des S&P 500 von 1972 bis 1982 gemeinsam abgetragen.

Die US-Wirtschaft befand sich von Ende 1973 bis Anfang 1975 in einer Rezession. Als der Ölpreis Anfang 1974 oben war (schwarzer Pfeil), befand sich der Aktienmarkt bereits in einer Abwärtsbewegung und behielt diese auch bis Ende 1974 bei. Der Ölpreis fiel in dieser Zeit nicht, sondern stagnierte zwischen 10 und 11 US-Dollar.

Als der Ölpreis im April 1980 (roter Pfeil) oben war, war die seit Anfang des Jahres laufende Rezession praktisch beendet. Der S&P 500 konnte in einer kräftigen Rallye zwischen April und Dezember 1980 um 35 Prozent zulegen. In diesem Zeitraum fiel der Ölpreis von 40 auf 36 US-Dollar. In der ersten Phase der anschließenden Rezession von Mitte 1981 bis Herbst 1982 fielen Aktien und Ölpreis gemeinsam.

Weitere wichtige Punkte: 1987 toppte erst der Ölpreis und dann crashte der Aktienmarkt. 1990 löste der Anstieg des Ölpreises von 15 auf 40 US-Dollar eine Rezession und einen starken Einbruch an den Aktienmärkten aus. Als der Ölpreis im Oktober 1990 toppte, bedeutete dies zugleich das Tief an den Aktienmärkten.

Fazit: Diese Beispiele aus der Vergangenheit zeigen, dass ein fallender Ölpreis die Aktienmärkte in der Regel - wenn auch nicht immer - entlastet. Ein auf hohem Niveau stagnierender Ölpreis bringt hingegen keinen Vorteil für die Aktienmärkte. Im Gegenteil: 1974 krachte der Aktienmarkt bei einem stabilen Ölpreis weit nach unten. In einer Rezession kann der Ölpreis einerseits mangelnde Nachfrage reflektieren und fallen (wie 1981/82) oder aufgrund eines externen Ereignisses (Einmarsch des Irak in Kuweit in 1990) stark steigen und damit die Wirtschaft in die Rezession ziehen.

Man sieht, die Zusammenhänge sind vielfältig und in unterschiedlichen Situationen auch nicht schubladenförmig zuzuordnen. Die Ansicht, bei einem fallenden Ölpreis auf einen steigenden Aktienmarkt zu setzen, erscheint jedoch aus dem Blickwinkel der Wahrscheinlichkeit richtig. Wann allerdings der Ölpreis toppt, lässt sich kaum voraussehen: Der Trend ist intakt. Die uns vorliegenden Indikatoren deuten nicht auf ein sofortiges Hoch hin. Verfolgen Sie mit uns in unserer handelstäglichen Ausgabe die weitere Entwicklung des Ölpreises und die sich daraus ergebenen Marktkonstellationen.

© Robert Rethfeld

www.wellenreiter-invest.de

Inflation's back

May 22nd 2008

From The Economist print edition

Double-digit price rises are about to afflict two-thirds of the world's population

Illustration by Kevin Kallaugher

RONALD REAGAN once described inflation as being “as violent as a mugger, as frightening as an armed robber and as deadly as a hit-man”. Until recently, central bankers thought that this thug had been locked up for life. Thanks to sound monetary policies, inflation worldwide had stayed low in recent years. But the mugger is back on the prowl.

Even though America is close to recession and growth in other developed economies has slowed, inflation is rising. Jean-Claude Trichet, president of the European Central Bank, this week gave warning about the mistakes of the 1970s, when inflation was let loose at huge cost to growth. His words were aimed at rich-country central banks, but policymakers in emerging economies are the ones who should most take heed. In countries such as China, India, Indonesia and Saudi Arabia even the often dodgy official statistics show prices have risen by 8-10% over the past year; in Russia the rate is over 14%; in Argentina the true figure is 23% and in Venezuela it is 29%. If you measure the numbers correctly, two-thirds of the world's population will probably suffer double-digit rates of inflation this summer (see article).

A 1970s reunion you really don't want to attend

Taken as a whole (and using official figures), the average world inflation rate has risen to 5.5%, its highest since 1999. The main cause has been the surge in the prices of food and oil, which briefly soared above $135 a barrel this week. But Mr Trichet's concern is that higher headline rates could push up inflation expectations, leading to bigger pay demands, and so trigger a wage-price spiral, as in the 1970s. Central bankers' mistake then was to hold monetary policy too loose, so that higher oil prices quickly fed into other prices. So it is worrying that global monetary policy is now at its loosest since the 1970s: the average world real interest rate is negative.

By slashing interest rates as inflation has climbed, has the Fed sowed the seeds of a new inflationary era? That case looks hard to prove in the rich world. Inflation rates of 3.9% in America and 3.3% in the euro area are far higher than central banks want, and inflation expectations are rising. If growth in the euro area remains robust, the ECB should certainly worry more about inflation. Yet so far there is little sign that higher food and oil prices are pushing up other prices in the rich economies. Wages have remained relatively subdued and core rates of inflation (excluding food and energy) are little higher than a year ago. Moreover, growth is expected to be below trend in America and Europe over the next year or so and unemployment is likely to climb, which will help to curb wage rises. America's consumer-confidence index has fallen to a 28-year low, which suggests that consumer spending will fall. This, in turn, will spur firms to cut costs and limit pay rises.

The picture is very different in emerging countries. Prices are rising much faster partly because food accounts for a bigger chunk of their consumer-price indices. But wages (rising at nearly 30% a year in Russia) and core-inflation rates are also accelerating. Many of these economies are operating close to full capacity, where inflation is more likely to take hold.

There are alarming similarities between emerging economies today and the rich world in the 1970s when the Great Inflation lifted off. Many policymakers in emerging markets view the rise in inflation as a short-term supply shock and so see little need to raise interest rates. Instead they are using price controls and subsidies to cap prices. Money supplies are growing almost three times as fast as in the developed world. Many central banks are still not fully independent. And inflationary expectations are not properly anchored, increasing the risk of a wage-price spiral. Emerging markets may as well be inviting the muggers into their own homes.

Watch your back

Rising inflation, like so much of the world economy in recent years, can be explained partly by the increasingly complex links between developed and emerging economies. Emerging economies shared some responsibility for America's housing and credit bubble. As Asian economies and Middle East oil exporters ran large current-account surpluses, they piled up foreign reserves (mostly in American Treasury securities) in order to prevent their currencies from rising. This pushed down bond yields. At the same time, cheap imports from China and elsewhere helped central banks in rich economies hold down inflation while keeping short-term interest rates lower than in the past. Cheap money fuelled America's bubble.

Now that this bubble has burst, the cross-border monetary stimulus has changed direction. As the Fed has cut interest rates, emerging economies that link their currencies to the dollar have been forced to run a looser monetary policy, even though their economies are overheating. Emerging economies with currencies most closely aligned to the dollar, notably in Asia and the Gulf, have seen the biggest price rises. Countries, such as Mexico, that have more flexible exchange rates and are more committed to inflation targets have done better.

Even if the Fed's interest rate suits the American economy, global interest rates are too low. In turn, the unwarranted stimulus to demand in emerging economies is further pushing up commodity prices; so too is speculative buying by investors seeking higher returns than from bond yields, which are still being depressed by the emerging economies' build-up of reserves. This stokes inflationary pressures in America and Europe and makes life difficult for rich-country central banks.

Loose money in America and rigid exchange rates in emerging economies are a perilous mix. The longer emerging economies hold down their exchange rates, the greater the risk of rising global inflation. Admittedly, exchange-rate appreciation is not as simple a remedy for emerging economies as some claim: a rise in interest rates and the expectation of a further appreciation in the exchange rate could, perversely, exacerbate inflation by sucking in more capital; and setting the exchange rate free risks massive overvaluation. But with an economic serial killer on the loose, one way or another monetary policy will have to tighten and exchange rates rise.

Angehängte Grafik:

inflation.jpg

inflation.jpg

They only can lie better, manipulate CPI and then leave when they can not anymore.

The moster (pic below) is growing by every day, people start feeling it, but they still do not realize what is coming in a not too far future.....

Angehängte Grafik:

inflation2.jpg

inflation2.jpg

"Official Inflation rates of 3.9% in America and 3.3% in the euro area are far higher than central banks want".................

Ölpreis

Die Stunde der Studienräte

Der Preis für Rohöl bricht Rekord um Rekord. Doch keine Bange, meint das Börs-o-Meter. Vieles deutet darauf hin, dass die Preisrally bald vorbei sein wird.

Von Conrad Mattern

Die Preise für Rohöl und Benzin rauschen in diesen Tagen von Rekord zu Rekord, und Schuld sind vor allem mal wieder – so ist es überall zu lesen – die Spekulanten. Ihre Wetten auf den Preis für Rohöl treiben derzeit den Kurs. Wie lange noch?

Kursbewegungen, die mit fundamentalen Daten nicht zu rechtfertigen sind, gibt es immer wieder. Mal führen sie dazu, dass es zu Übertreibungen bei den Kursen kommt, wie zuletzt beim Reispreis oder jetzt beim Rohöl. Mal fallen die Kurse scheinbar ins Bodenlose. So sind Märkte nun einmal – irrational und oft nicht von fundamentalen Daten getrieben.

Die einfache Preistheorie, die unterstellt, dass sich Preise im Zusammenspiel von Angebot und Nachfrage bilden, kann das nur begrenzt erklären. Zwar gibt es auch gute Argumente, warum der Rohöl-Preis derzeit steigt: Während die Nachfrage aus den USA leicht zurückgeht, steigt jene aus Asien deutlich. Zudem mehren sich Anzeichen, dass die weltweiten Förderkapazitäten kurzfristig ausgereizt sind. Das alles spricht für einen langfristigen Preisanstieg, erklärt aber noch nicht, warum der Ölpreis binnen eines Jahres um über 100 Prozent steigt. Hier kommen nun die Spekulanten ins Spiel. Was treibt sie um?

Grob lassen sie sich in zwei Gruppen unterteilen: Da gibt es jene, die bereits vor einem Jahr angefangen haben, auf Rohöl zu setzen. Sie streichen nun gute Gewinne ein und werden so für das Risiko belohnt, dass sie damals einzugehen bereit waren. Die anderen aber sind Investoren, die erst jetzt bemerkt haben, dass man nicht nur mit Aktien zocken kann, sondern auch mit Rohstoffen und Rohstofffonds. Letztere laufen Gefahr, sich bald die Finger zu verbrennen. Denn vieles deutet darauf hin, dass der Preisanstieg in seine vorerst allerletzte Phase getreten ist.

Ein Indiz hierfür: Zuletzt sind die Kurse noch einmal rapide gestiegen, ohne dass Ölaktien diese Bewegung mit vollzogen haben. Viel spricht dafür, dass wir es mit einer sogenannten Dienstmädchenhausse zu tun haben, wie solche Phasen früher hießen. Weil es Dienstmädchen heute kaum noch gibt, könnte man auch von einer Studienratshausse sprechen. Sie tritt immer dann ein, wenn bei den sonst uninteressierten Gelegenheitsanlegern die Gier ausbricht - und sie auch noch Gewinne machen wollen.

Getrieben wird diese Entwicklung zudem von Argumenten, die keinesfalls neu und schon lange offensichtlich sind. Vor wenigen Wochen ging die große Mehrheit der Prognosen von fallenden Kursen aus. Nun scheinen sich die Häuser mit neuen Rekordvorhersagen übertreffen zu wollen. Das alles sind Anzeichen, dass sich der Trend in seiner letzten Phase befindet.

Solange es globale Märkte gibt, wird es immer wieder zu solchen Phasen kommen. Wollte die Politik hieran etwas ändern, läuft sie Gefahr, mehr Schaden anzurichten, als zu helfen. Natürlich können sich die Politiker zusammensetzen und Forderungen aufstellen. Nur wird das die Märkte kaum beeindrucken. Deshalb sollte die Politik lieber nicht eingreifen.

Sicher ist: Die Preise für Benzin und Rohöl werden irgendwann wieder fallen. Ein Gutes hat der hohe Ölpreis allemal: Er trägt dazu bei, dass wir bewusster mit der knappen Ressource umgehen. Das ist wirksamer als jede noch so sorgfältig geplante Werbekampagne von Umweltpolitikern, die Fachleute zu Anhörungen einfliegen lassen, um ihnen die Frage zu stellen, wie man den Verbrauch von Öl in Zukunft senken könne.

ZEIT online