WENG FINE ART (518160) Geld mit Kunst...

Also eine kleine Hilfestellung durch Herrn Weng wäre also doch nicht so schlecht.

Und Ende der kommenden Woche sollten wir schon die vorläufigen Zahlen zum 30.09.2020 zusammen haben, so dass dann bereits jeder Investor "up to date" sein wird.

Damit werden sich auch die diversen völlig sinnfreie Diskussionen, die von den "Nagartieren" im Parallalthread vom Zaun gebrochen werden, erledigen ...

Im Moment ist Kapitalbindung nicht das Thema für uns, weil wir wohl so viel Kapital bekommen können wie wir benötigen. Die Frage ist eher wo man das Kapital gewinnbringend einsetzen kann ohne zu große Risiken eingehen zu müssen. Letzteres schränkt die Wahl eben ein.

•§EBIT: 2.188 TEUR nach 1.606 TEUR (+ 36 %)

•§Konzernüberschuss: 1.750 TEUR nach 1.071 TEUR (+ 63%)

•§Cashflow aus Laufendem Geschäft: 2.457 TEUR nach 17 TEUR

•§Eigenkapitalquote: 46,2 % nach 38,4 %

Die Weng Fine Art legt heute den testierten Konzernabschluss für das Geschäftsjahr 2019 vor. Dieser ist unter https://wengfineart.com/investor-relations/financial-reports einsehbar. Danach sind die Erlöse zwar lediglich von 8.004 TEUR auf 8.280 TEUR (+ 3 %) gestiegen. Durch die deutlich verbesserten Gewinnmargen konnte aber das Rohergebnis weit überproportional um 27 % von 2.877 TEUR auf 3.658 TEUR gesteigert werden. Das EBIT hat sich durch die relativ günstige Entwicklung der Kosten noch stärker von 1.606 TEUR um 36 % auf 2.188 TEUR verbessert. Auch das Finanzergebnis stellt sich um 77 TEUR günstiger dar.

Der Konzernüberschuss der Weng Fine Art ist seit 2015 ununterbrochen gestiegen. Ausgehend von 380 TEUR in 2015 kann das Unternehmen in 2019 nunmehr einen Profit von 1.750 TEUR ausweisen, der sich in 2020 weiter erhöhen wird. Gegenüber 2018 (1.071 TEUR) beträgt der Gewinnzuwachs im Geschäftsjahr 2019 mehr als 63 %.

In der Bilanz ist bemerkenswert, dass der Warenbestand der Gruppe, trotz der Expansion ihrer E-Commerce-Tochter, um fast 1 Mio. EUR reduziert werden konnte. Gleichzeitig verringerten sich die Verbindlichkeiten von 17,0 Mio. EUR auf 13,85 Mio. EUR. Derzeit stehen der Gruppe mehr als 22 Mio. EUR an Kreditlinien zur Verfügung. Das Eigenkapital hat sich von 10,8 Mio. auf 12,1 Mio. erhöht, obwohl bereits in 2019 über 600 TEUR an die Aktionäre ausgeschüttet worden sind. Da zudem die Bilanzsumme um mehr als 2 Mio. EUR reduziert werden konnte, sprang die Eigenkapitalquote von 38 % auf 46 % - mit den finanzierenden Banken ist ein EK-Covenant von lediglich 35 % vereinbart.

Die Konzern-Kapitalflussrechnung hat sich besonders erfreulich entwickelt: Der Cashflow aus der laufenden Geschäftstätigkeit erhöhte sich sehr stark von 17 TEUR auf 2.457 TEUR. Dazu verbesserte sich auch noch der Cashflow aus der Investitionstätigkeit durch die Platzierung von 5 % der Anteile der ArtXX AG von -15 TEUR auf 832 TEUR.

Weitere Erläuterungen zur Bilanz und zum Geschäftsverlauf im Jahr 2019 wird der Vorstand in der ordentlichen Hauptversammlung geben, die im Dezember 2020 in Düsseldorf oder, abhängig von der Infektionssituation, virtuell stattfinden wird.

Tolles Zahlenwerk, welches schwierig für die Trolle auf w:o zu verarbeiten sein sollte.

Für den Fall, dass irgendjemand von denen Intelligent sein sollte wird er vielleicht bald auch mal auf die Idee kommen, dass es profitabler sein könnte, sich die WFA-Aktie als mögliches Investitionsobjekt anzuschauen und nicht als Don Quichote dagegen anzuschreiben.

Soll keine "Werbung" sondern nur ein Denkanstoß sein ...

Spannender werden sicher die Zahlen zu den ersten 9 Monate des laufenden Jahres sein, mit deren Aufarbeitung wir derzeit beschäftigt sind.

Wenig überraschend natürlich auch der Kommentar des Bilanzexperten, der seinen Schwerpunkt weiter beim Umsatz hat.

Sachlich richtig ist der Verweis auf die Aktienverkäufe in 2019, die zum Gewinnanstieg auch beigetragen haben. Allerdings nicht mit 900k, sondern nur etwa 600k, woran man erkennen kann, dass der Gewinn auch ohne dies über dem Vorjahr lag. Und dies bei leicht geringerem Umsatz, was den starken Anstieg der Marge belegt.

Besonders wichtig und bemerkenswert finde ich aber den cash-flow, insbesondere aus dem operativen Geschäft, und die Prognosen für das laufende Jahr, wo der Gewinn eventuell sogar über dem Vorjahr liegen könnte, obwohl keine Aktienverkäufe einfliessen.

Insofern werden die nächsten Zahlen spannender.

Wenn man bedenkt, dass D. selbst nur mit 5-6 Mio Umsatz gerechnet hat...

Was ich für bemerkenswert halte ist, dass unsere Umsatzrenditen höher sind als die aller bekannten Luxusgüterhersteller. Genau dies ist auch der Schlüssel für den enormen Leverage, den unser Geschäft hat: Gute Margen - geringstmögliche Kosten.

Letztendlich sind die Kosten auch deshalb so niedrig, weil ich für die WFA fast umsonst arbeite - ich verdiene im wesentlichen nur an der Dividende und an Aktientransaktionen. Damit sitzt jeder Aktionär im selben Boot wie ich. Und dies ist dann auch das krasse Gegenentwurf zur Artnet AG, in der die Gewinne von der Familie herausgezogen werden bevor die Aktionäre auch nur einen Cent sehen. Seit 21 Jahren ...

Ansonsten empfehle ich, die Zahlen aus 2020 abzuwarten bevor man in eine Analyse einsteigt. Die 2019er Zahlen sind ja eigentlich schon "Schnee von gestern" ...

Dennoch treibt die "verschwundene" Million weiter die Fantasie einiger an. Daher sollten wir uns doch auf die Suche machen. Wer kann sachdienliche Hinweise zum Verbleib machen?

Zunächst: Wo wurde sie zuletzt gesehen?

Lt. D. war das bei börsengeflüster. Da ist sie aber nicht auffindbar. In den Tabellen stehen 7,4 Mio für den Umsatz 2019. Das passt zum veröffentlichten Konzern-JA.

In den PM von WFA finden sich Angaben zu den Umsätzen der beiden AG, die in Summe in der Tat rein rechnerisch knapp über 8 Mio liegen. Allerdings sind dort noch die Innenumsätze zu eliminieren, wie in den Vorjahren auch, was Analysten vorab nicht detailliert möglich ist.

Eine Aussage des Unternehmens, wonach der reine Umsatz im Konzern bei 8,4 Mio liegen werde, hab ich nicht gesehen. Vielleicht hat da auch jemand die sonstigen Erträge mit hinein interpretiert? Insgesamt passt es ja mit 8,3 Mio Gesamtleistung.

Aber wie gesagt: was am Ende zählt ist das Ergebnis. Und das kann sich sehen lassen...

"Diese Pommesbude wird für 2019 einen Umsatz von 6, 7 oder max. 8 Mio. €

ausweisen,was für Weng schon eine Hürde ist.

Dabei im Konzern die Schulden um 4 Mio. € zu reduzieren geht so nicht."

Ich hatte damals geantwortet:

"Ds würde ich mich klar am oberen Ende der Spanne orientieren. Wenn daraus dann ein Konzernjahresüberschuss von 1,5 Mio + x entsteht, ist das völlig okay.

Im Konzern dürften es rd. 3 Mio weniger sein, da die online ja ihr Geschäft weiter ausgebaut hat, insbesondere bei den Editionen, wo auch zum Teil Finanzierungsvereinbarungen mit Künstlern vorgesehen waren, die WFA natürlich auch refinanzieren wird."

Nun sind es 7,4 Mio Umsatz und 8,3 Mio Gesamtleistung im Konzern geworden. Und die Bankschulden sind um rd. 3 Mio gesunken.

Also ziemlich genau wie von mir vermutet und die Berechnungen von D. erwartungsgemäss stark daneben...

Zu den Zahlen von Kruse: Dass die Angaben zu Schätzungen regelmässig angepasst werden, ist doch völlig normal. Dass dies in den alten Artikeln nicht mehr sichtbar ist, finde ich aber unglücklich. Vermutlich werden die verlinkt und es erscheinen dann die aktualisierten.

Wichtig ist, was hinten rauskommt (sagte mal ein bekannter Politiker). Und da kann man mit 1,75 Mio doch gut leben...

"Ich vermute mal das Weng auf Konzernebene mit seiner WFA AG einen Umsatz in 2020 von 4 - 6 Mio. € macht."

https://www.wallstreet-online.de/diskussion/...die-bessere-kunstaktie

Ich fürchte, dass D. auch diesmal wieder komplett daneben liegen wird. Da liegt man wohl aktuell schon drüber. Und es bleibt noch ein ganzes Quartal, dass zudem gewöhnlich stark läuft.

2. Akkumulierte Umsätze erhält man, wenn man die Umsätze der beiden Einzelgesellschaften addiert. Da beide Gesellschaften für die jeweilig andere auch Geschäfte vermittelt kommt es zu Innenumsätzen, die am Ende des Jahres herauskonsolidiert werden müssen. Daher sind zum Jahresende die konsolidierten Umsätze immer niedriger als die akkumulierten Umsätze. Dagegen bleiben die Erträge durch die Konsolidierung unverändert. Das führt dann dazu, dass die Margen im Konzernabschluss höher als in den beiden Einzelabschlüssen sind.

Und schließlich: Wie schon mehrfach festgestellt , halte ich die Umsatzentwicklung nicht für unwichtig, aber sekundär. Ausgeschüttet wird an die Aktionäre kein Teil des Umsatzes, sondern ein Teil des Gewinns !

"hatte Weng 2019 nicht den Anteil an der Artnet von 3,02% auf 10,21% erhöht. In der Bilanz 2019 findet man nichts zu diesem Geschäft.

Kann es sein das Weng die Aktien von Artnet schon 2019 erhalten hat, aber erst im Jahr 2020 bezahlt hat.

Kann es sein das Weng den größten Teil vom Zukauf der Artnet Aktien (+21%) über Kredite im Jahr 2020 finanziert hat."

Das hat mich auch etwas irritiert.

Lt. Meldung Anfang Januar waren es für die 7% Eigenmittel. Die anderen Fragen sind aber durchaus interessant.

Wir haben für den Kauf des Aktienanteils von 7 % im Übrigen auch keine neuen Kredite aufnehmen müssen. Gleiches gilt für den Kauf der Rothschild-Anteile. Es wurde alles aus dem laufenden Cash-Flow und bestehenden Kreditlinien finanziert. Allein der Cash Flow aus dem laufenden Geschäft 2019 sowie der Investitionstätigkeit betrug 3,3 Mio. EUR wie man aus der heute vorgelegten Bilanz nachvollziehen kann.

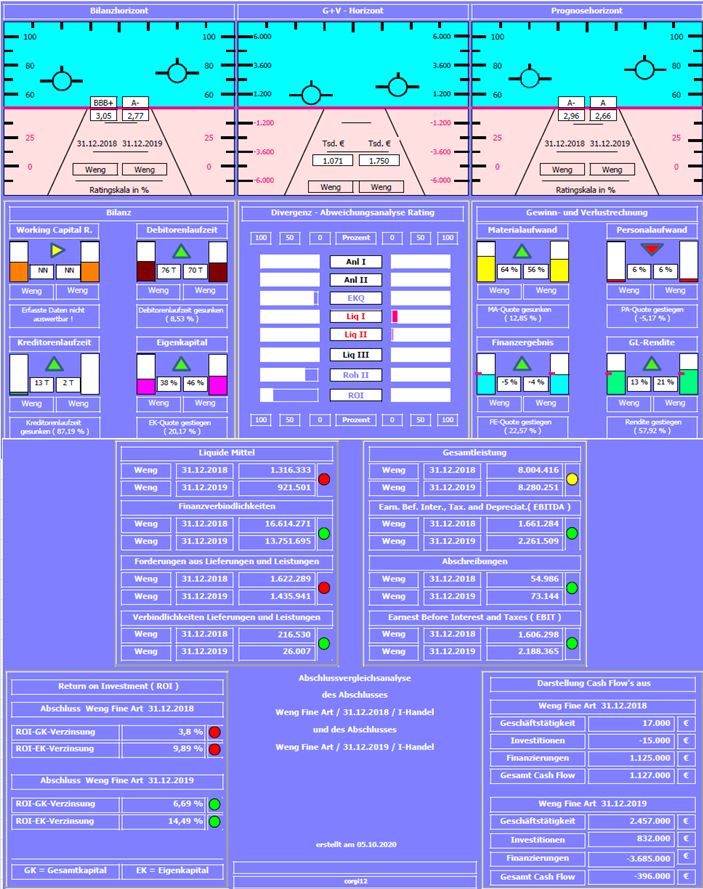

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen (natürlich vor Corona).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,96 auf 2,66 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Nettofinanzschulden von ca. -15 Mill. Euro auf ca. -13 Mill. Euro reduziert. Eigenkapitalquote wurde auf 46 % gesteigert. Materialaufwandquote um 13 % reduziert; also erheblicher Margengewinn. Gesamtleistung mäßig gestiegen. Daraus resultiert eine weit überdurchschnittliche Gesamtleistungsrendite.

Negativ: Verhältnis von langfristigen zu kurzfristigen Finanzschulden mit 7,5 Mill Euro zu ca. 6 Mill. Euro optimierungsfähig auch im Hinblick auf Zinsaufwand. ( liquide Mittel wurden bei der Betrachtung nicht berücksichtigt)

Besonderheit: Mit über 86 % beherrschen die Vorräte die Aktivseite der Bilanz. Diese Quote wiegt um so mehr, als es generell schwierig erscheint, als Vorräte gehaltene Kunstgegenstände, zu bewerten. Stelle mir in diesem Zusammenhang erheblichen Ermessensspielraum vor.

Resume: Ansonsten entwickelt sich Weng Fine Art zu einem bilanziell starken Unternehmen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch und Weng Fine Art.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

weng_2018_2019.jpg (verkleinert auf 72%)

weng_2018_2019.jpg (verkleinert auf 72%)

Ich melde mich mit einigen Erklärungen und Kommentaren heute Abend/Nacht sobald es meine Zeit erlaubt.

Ausserdem: der Begriff "Handelsgewinn" aus der PM vom 25.9. sagt mir nix. Ist das das Rohergebnis, EBIT oder eine eigene Ertragsgröße der WFA?

danke!

Die restlichen 450.000 B-Aktien = 15 % des Gesamtkapitals sind ziemlich genau hälftig zwischen mir und etwa 140 Streubesitz-Aktionären aufgeteilt.

"Handelsgewinn" ist bei uns der reine Handelsumsatz ./. Wareneinsatz.