QSC, kritisch betrachtet

Zur Erinnerung :

"29.04.2011

Neues Rechenzentrum für DATEV"

https://www.qsc.de/de/presse/pressemitteilungen/...trum-fuer-datev-1/

knapp 10.000 Stück im Xetra weist nicht auf ein "Run" hin.

66 Mio. Nettoverschuldung zum Jahreswechsel 2018 / 19 plus FCF > 130 ergeben zum Jahreswechsel 2019 /20 ein Cash von > 64 Mio. , wenn alle aufgeführten Positionen so Realität werden bis dahin.

QSC startet demnach schuldenfrei ins Jahr 2020 mit einer Cashposition von > 64 Mio. und der Aussicht auf Verbesserung durch einen Teilrückfluß in Sachen 9 Mio. Escrow .

Bei einer derzeitigen Marktkapitalisierung von ca. 163 Mio. , heißt das unter dem Gesichtspunkt "der Markt/die Börse preist die Zukunft ein" , daß man "QSCdanach" derzeit nur eine Bewertung unter 100 Mio. +Cash zugesteht!

Zum anderen wird auch deutlich,daß man mit einem 10%-igen Rückkauf von Aktien mehr als ein Drittel der Liquidität binden (Verbleib als eigene Aktien) ,oder gar verlieren würde , bei Einzug der Aktien.

Im QSC-Jahresbericht 2019 ist Plusnet noch halbjährig enthalten,ab Q1 2020 heißt es dann : "Ab dem ersten Tag, an dem Plusnet nicht mehr in den Konzernzahlen konsolidiert wird, sind wir ein Wachstumsunternehmen."

Der Start ins Jahr 2020 sollte auch etwas leichter fallen als bisher, weil die jährlichen Vorauszahlungen (überwiegend TK-Bereich) diesmal nicht so ins Kontor schlagen.

Wenn bis dahin noch ein paar Kunden/Aufträge dazukommen, sollte das angestrebte Wachstum (von welcher Basis aus bleibt erstmal abzuwarten) möglich sein. - Auf jeden Fall gibt es schlechtere Voraussetzungen, als schuldenfrei + Cashpolster ins Jahr zu starten!

In meinen Augen macht es auch Sinn,möglichst alle größeren Belastungen/ kostenträchtigen Investitionen noch in 2019 anzugehen,damit 2020 die Quartale auch schon vom Ergebnis her etwas solider aussehen!?

Schuldenfrei und mit dicken Cashpolster schützt erstmal vor der Insolvenz … :D

Aber ist das der richtige Ausgangspunkt für ein "Wachstumsunternehmen" … zur Erinnerung Cloud/IoT soll wohl weiter ca. 30 Prozent wachsen, Consulting ??? 2-5 Prozent wären viel- seit Jahren dümpeln die auf einem Level!!! Und SAP wird wohl ein neuer eigener Bereich - wieviel WACHSTUM kommt da p.a.????

Egal was man annimmt, in SUMME sind pro Jahr 10% geplant (Wer bin ich denn, dass ich glaube, besser schätzen zu können als der Vorstand !!!) … Also ich plane nicht mehr als 10% ein - Wachstumsunternehmen ????

OHNE Schulden und 60 m€ Cash ???? Da sind die Factoringforderungen bereits zurückgekauft und die 20 m€ für neue Technologien investiert !!!!

D.h. wenn QSC demnächst den Erwerb von neuen Cloud-Technologien verkündet, ist dies bereits in den verkündeten "Wachstumsplänen" (in Summe 10%) enthalten... also auch schon im Kurs eskomptiert.

Dann bin ich wieder bei meinen kritischen Fragen:

Findet der Vorstand angesichts von FK-Kosten von 2-4 Prozent (nach Steuern (30%) sind es 1,4 - 2,7 Prozent) nicht ein paar Übernahmeziele die das Umsatzwachstum und die Geschäftstätigkeit pushen, sofern sie in das Cloud/IoT-Portfolio passen ????

Wie hoch ist die kritische Masse um die Rechenzentren komplett auszulasten ???? Evtl. Expansion in neue Rechenzentren ???? Zur Erinnerung: Cloud/IoT/RZ binden Kundenverträge meist sehr langfristig - siehe DATEV (weil ein Kunde schwerlich mal eben seine IT-Landschaft alles zu einem anderen Anbieter transferiert) ???

Wozu braucht QSC 60 m€ Cash wenn die gesamte Bilanzsumme wohl nur noch 150-200 m€ ausmacht = Cashquote 30-40 Prozent ???? Das Geld wirft grad NULLZINS ab (evtl. sogar Strafzahlungen … Leitzins -0,4 Prozent) … Warum investiert man nicht ???

Ich würde wetten QSC arbeitet grad wieder an einer Übernahme... Die dann wieder vernünftige Bilanzrelationen herstellt … Aber das jetzige Zahlengestell taugt einfach nix für Zuversicht!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Wie ist denn die Neukundenrate bei QSC (Anteil der Neukunden im letzten Jahr / Gesamtkundenzahl) ???

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Der Dale:-))))

die 30.000 Kunden waren jedenfalls gefühlt seit 10 Jahren in den Prospekten...

somit Kundenzuwachs wahrscheinlich jahrelang null

Neukunden = Altkundenschwund

Neukundenumsatz < Altkundenumsatzschwund

Das ist QSC.

Wenn zwei Großkunden wegfallen und dafür 100 lausige Neue kommen, hilft die Neukundenrate nicht wirklich weiter.

Wem sag ich das? :-)

der Shanks ist einfach ein Dummbabbler der sich wichtig machen will. Natürlich wird hier und da mal ein neuer Kunde kommen, und wo anders verschwinden fünzig andere oder ein, zwei richtig grosse Kunden.

Wenn er Power und Eier in der Hose hätte, müsste er sagen,

"Achtung ihr Looser, QSC hat Daimler, BMW, Google oder wen auch immer im Sack, nicht dass ihr später rumheult "ähh, ich wollte noch einsteigen, etc."

Ganz QSC ist n Dummbabblerverein, die haben ja keine Meldungen, dann müssen die wohl mit den Vertragsverlängerungen kommen, am besten noch die Temperatur im Eingangsbereich per ad hoc melden oder dass der Hermann im Klo ausgerutscht ist.

Mein Gott, was sind das für unfähige Leute da..., sogar unser kroatischer Busfahrer, der drei Wörter deutsch kann, könnte das besser managen, AR mit eingeschlossen.

natürlich war das etwas provokativ gefragt (gebe ich zu), sofern @Shanks ein echter Insider ist, dürfte er diese Art Zahlen gar nicht publizieren ;)

Interessanter wäre schon die Feststellung, dass die nächste Managementebene nach solchen derartigen Zahlen steuern und führen … die 2. Ebene ist ja über das Unternehmen weitaus besser informiert und exponiert.

Genau deswegen fragte ich, weil seit vielen Jahren 30.000 Kunden zu QSC zählen … wäre mal so eine Kunden-/Segmentstrukturaussage recht informativ …

wenn es skalierbares Geschäfte gibt, wäre die Info wieviele im letzten Jahr dazu gekommen sind, eine sehr aufschlussreiche Rechengröße für die Zukunft.

Leider hat es QSC ja nicht so mit Informationen … so dass sich diverse Verschwörungstheoretiker/-euphoriker und andere Untergangspropheten (Insolvenzredner :-D ) bis hin zum Fanatismus in diesem Unternehmen ergehen können.

Mit ein paar mehr und valideren Informationen, würde man diesen Extrempositionen leicht den Wind aus den Segeln nehmen …

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

"Es werden noch neue Kunden kommen. Stay tuned."

Eine Selbstverständlichkeit vor dem Hintergrund des angekündigten Wachstums!

***************

@Dale: "Leider hat es QSC ja nicht so mit Informationen … so dass sich diverse Verschwörungstheoretiker/-euphoriker und andere Untergangspropheten (Insolvenzredner :-D ) bis hin zum Fanatismus in diesem Unternehmen ergehen können."

*******************

Ich glaube, daß gegen diese Auswüchse kein Kraut gewachsen ist!

Was nützen Infos ,wenn diese sowieso nur so interpretiert/umgedeutet werden , um die eigene abstruse Story weiterhin mit vermeintlichen Indizien zu unterfüttern?

Wer selektiv immer nur uralte Aussagen gelten lassen will,die man für sein Märchen unbedingt braucht ,der wird auch neue Infos nicht objektiv einordnen wollen.

@Shanks lag mit seinen Aussagen bisher ganz gut , ich bitte deshalb davon abzusehen ihn in irgendeiner Form zu verunglimpfen,dazu besteht kein Anlaß!

Thorsten Raquet im "Interview" in Sachen 'Digitalisierung des Handels'.

https://www.welt.de/Advertorials/...der-Handel-wettbewerbsfaehig.html

Der Konsensus bleibt uns auch wohl diesmal erspart,offensichtlich hat wohl niemand mehr ein Interesse sich noch mit der Entwicklung der Konzernzahlen zu beschäftigen,zumal es ja seit Juli diesen Gesamtkonzern auch nicht mehr gibt.

Trotzdem wird man sich im Jahresbericht 2019 nochmal damit beschäftigen müssen.

Positiv festhalten kann man zumindest,daß der "Texaner" mit seinen 3,20% und damit fast 4 Mio. Stücke bisher nicht gezuckt hat und dabeigeblieben ist.

Etwas Rumor/Gerüchte gibt es am Glasfasermarkt,wo diejenigen,die eigentlich noch Milliarden investieren wollten ,nach neuen Eigentümern/frischem Geld suchen?

https://www.handelsblatt.com/technik/it-internet/...bM7gOEvYuMrzF-ap3

Vielleicht hat ja zukünftig auch mal jemand gesteigertes Interesse an QSC/Q-loud ,damit mal etwas mehr Fantasie im Kurs eingepreist wird?

Mein Bauchgefühl sagt mir ,daß das umsatzschwache zweite Quartal (Feiertage/Brückentage) wenig Fantasie generieren wird,es sei denn,die Zukunftsbereiche Cloud/SAP/IoT könnten sichtbar überraschen!

Mo, 05.08.19 07:30 · Quelle: dpa-AFX

News drucken

QSC: Hohes EBITDA und hoher Free Cashflow in Q2 2019 infolge Plusnet-Verkaufs

^

DGAP-News: QSC AG / Schlagwort(e): Quartalsergebnis/Halbjahresergebnis

QSC: Hohes EBITDA und hoher Free Cashflow in Q2 2019 infolge

Plusnet-Verkaufs

05.08.2019 / 07:30

QSC: Hohes EBITDA und hoher Free Cashflow in Q2 2019 infolge

Plusnet-Verkaufs

- Bei einem Umsatz von 85,2 Mio. EUR erzielt QSC ein EBITDA von 129,9 Mio.

EUR

- Free Cashflow beläuft sich im zweiten Quartal 2019 auf 156,7 Mio. EUR

- Vollständige Rückführung der Verschuldung zum 30. Juni 2019

- Bereits ab dem dritten Quartal 2019 plant QSC mit steigenden Umsätzen

Cloud-Umsatz steigt im zweiten Quartal 2019 um 26 %

Cloud-Services und IoT stieg im zweiten Quartal 2019 auf 10,2 Mio. EUR nach

8,1 Mio. EUR* im Vorjahr. Die im Wesentlichen SAP-basierten

Consulting-Umsätze erhöhten sich im Quartalsvergleich um 13 % auf 10,6 Mio.

EUR. Die Umsätze in den beiden anderen Segmenten Outsourcing und

Telekommunikation reduzierten sich im Vergleich zum Vorjahr wie erwartet.

Insgesamt erzielte QSC im zweiten Quartal 2019 einen Umsatz von 85,2 Mio.

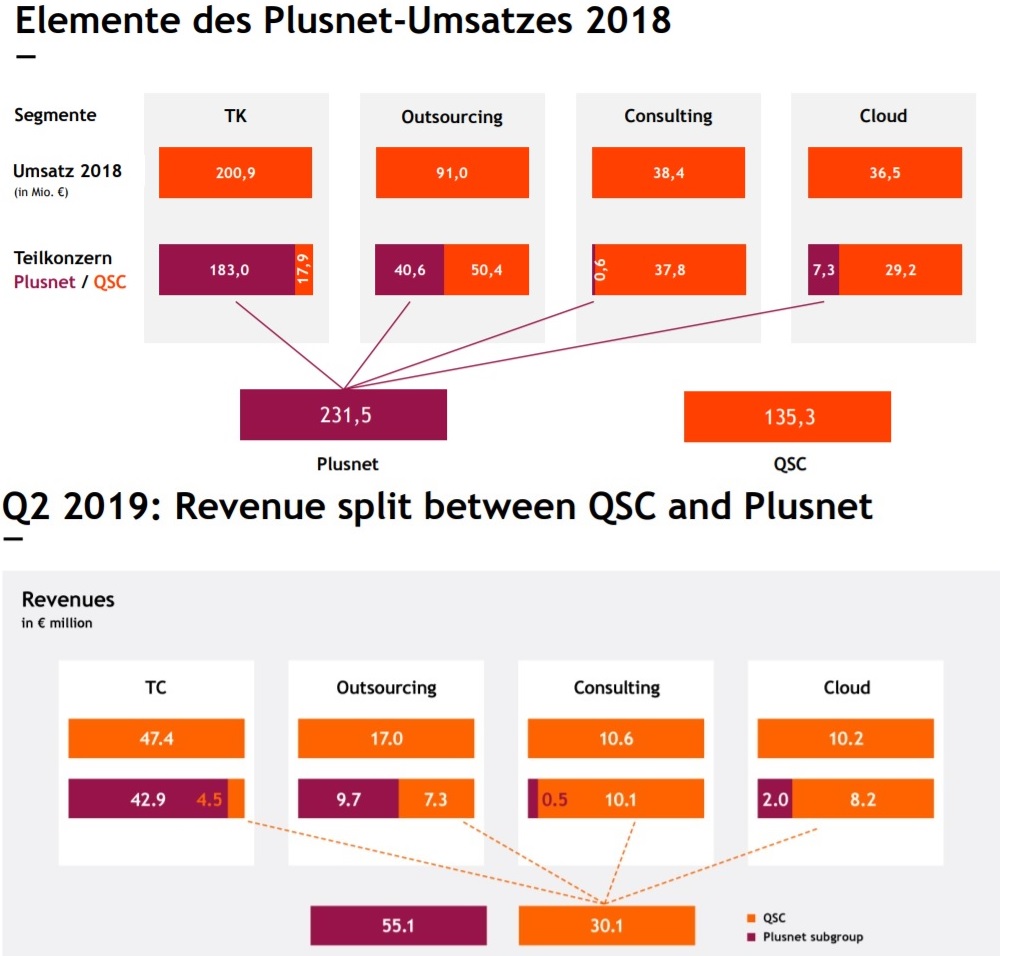

EUR nach 91,8 Mio. EUR im Vorjahreszeitraum. Davon können Plusnet 55,1 Mio.

EUR und QSC 30,1 Mio. EUR zugeordnet werden.

Gemäß Information vom IR (Mail Herr Thull- hatte ich hier schon eingestellt)

"Werden im 2. Quartal die gewonnen Grosskunden in die Zahlen der Cloud einfließen."

Vergleicht man nun die veröffentlichen Zahlen.... 1.Quartal & 2. Quartal für 2019 kommt folgendes Bild:

Gesamt vom 01.01 - 30.06- 2019 Umsatz Cloud 20,9 Mio

Quartal 2 vom 01.04.- 30.06.2019 Umsatz Cloud 10,2 Mio

Bleibt für Quartal 1

20,9 Mio - 10,2 Mio = 10,7 Mio Umsatz ????

Das heißt trotz der neuen Kunden (Fressnapf / Fishbull / Schmoll & Birkenbach & der große Unbekannte Dienstleister)

Nochmal zur Erinnerung Umsatz fließt ab 2. Quartal in die Zahlen der Cloud ein!!!

MINUS 0,5 MIO UMSATZ ZUM 1. QUARTAL !!!!

Kann natürlich ein Missverständnis sein....aber ich kann gerne die Mail von Herrn Thull nochmal einstellen.

Vielleicht bin ich auch einfach nur zu blöd..... Aber Umsatzsteigerung sieht für mich irgendwie anders aus

"Wir sind ein Wachstumsunternehmen".... mit dem Verkauf von Plusnet trifft das ja zu!

Eigenkapital ist tatsächlich gewachsen.... Er hat ja nicht gesagt in welchem Bereich die QSC den Wachstum erfährt.

Und wenn der Umsatz mal so richtig am Boden ist.... dann!!!!!

Nach ganz unten ....kommt nach oben.

Oder wenn man am Südpol steht ...geht es auch nur nach Norden...egal in welche Richtung man geht.

Ist QSC schon ganz unten????? oder geht es noch tiefer?

Der Kurs heute....spricht für sich!

Vertrauen missbraucht, Geld verbrannt

Danke Vorstand QSC

( Wir wissen das wir liefern müssen, Sie haben recht, wir reden offen, usw... )

Das angesagte Umsätze plötzlich verschwinden ist ein oft gesichtetes Phänomen der QSC AG.

Von daher kann man sich den Kontakt mit der IR sparen.

Hermann und Co starten den "Neubeginn" indem sie eine Cloud-Leiche aus dem Keller holen!

"Im Zuge einer internen Überprüfung wurde zuvor festgestellt, dass im Segment Cloud Umsatzerlöse erfasst wurden, die die Voraussetzungen für die Umsatzlegung nicht erfüllen."

3,5 Mio. Umsatz wurden "erfunden" und die korrespondierenden Kosten wurden "dazu erfunden"? Müssen neuerdings erbrachte Leistungen nicht mehr dokumentiert/aufgelistet/abgerechnet werden ? Buchhaltung /Controlling außer Rand und Band?

Wo ist die Grenze zwischen "kreativer Bilanzierung" und Bilanz-Betrug?

Was kommt denn als nächstes,oder ist es schon passiert? - Kritische Stimmen sprechen bzgl. der hohen Kosten des Plusnet-Deals bzw. konkret bzgl. hoher Zuwendungen/Prämien an führende MA in diesem Zusammenhang von Vorteilsnahme/Veruntreuung von Firmengelder !

Der Markt/die Börse ist alles andere als begeistert, sondern eher entgeistert!

Die abgelieferten Zahlen sind schlecht und werden vom Geldzufluß zugedeckt!

Cloud und Consulting verlieren trotz Neukunden/Erweiterungen an Umsatz im Vergleich zu Q1 !

10,639 / 10,927 in Q1/2019

10,246 / 10,574 in Q2/2019

Noch schlimmer, die Segmentbeiträge haben sich im Quartalsvergleich halbiert ( Consulting : 1,080 zu 0,495 ) oder gar pulverisiert ( Cloud : 1,210 zu 0,096 ) [ in Mio. ]

Im Call sagt Baustert ,daß das Cloudumsatzwachstum ( 26% im Vergleich zum Vorjahr) sich derzeit fifty - fifty zusammensetzt aus Outsourcing-Migration und Neugeschäft und das diese beiden Segmente immer mehr "zusammenwachsen" und deshalb zukünftig in einem Segment erfaßt werden .

Neugeschäft in Mischform (althergebrachtes Outsourcing mit Cloudanteil) ,wo die Kundschaft nicht gleich zu 100% in die Cloud möchte, wird weiterhin möglich sein ,im Gegensatz zu 2016/17 ,wo offenbar Höger/Faulhaber der Kundschaft die "Pistole auf die Brust gesetzt haben in Form von 'Friss oder stirb' "

"Unlike we did in the years 2016/17 ,we do not reject these customers" !

Der Kunde stand also trotz gegenteiliger Bekundungen nicht immer im Mittelpunkt der geschäftlichen Aktivitäten!

Der vollständige Vertrauensverlust am Markt spiegelt sich derzeit im Kursverlauf wider und CEO Hermann ist offenbar völlig merkbefreit bzgl. der momentanen Situation !

Er gibt munter/grinsend Interviews ....

https://www.it-zoom.de/it-director/e/...en-stehen-auf-wachstum-23580/

..... und versteigt sich sogar im Call zu der Aussage ,daß T-Systems der Strategie von QSC folgen würde und empfiehlt den Analysten eine Dokumentation in dieser Sache als Lesestoff!

Der "Totengräber" des QSC-Aktienkurses klopft sich noch ständig dreist selbst auf die Schulter und gibt den Supermanager!

Eine Passage zum Fremdschämen. Ich musste mir das zweimal anhören, ich dachte zuerst - da keine

Frage gestellt wurde - da hätte jemand das Band laufen lassen.

Der Herrmann. Nichts geleistet und geht davon aus, das T-System das Geschäftsmodel der QSC kopiert.

Ich denke, das dies nun der finale Höhepunkt des möchtegern Managers Herrmann war.

Ich habe beide Bilder mal übereinander gelegt. Gibt es dafür einen Grund ,den ich gerade nicht blicke,oder handelt es sich hier um ein weiteres Beispiel in Sachen "Verläßlichkeit von Geschäftszahlen"?

Angehängte Grafik:

split.jpg (verkleinert auf 50%)

split.jpg (verkleinert auf 50%)

"Der Auftrag für Amprion umfasst den Betrieb der IT-Infrastruktur von der Datenanbindung mit der EWE TEL ......"

https://www.btc-ag.ch/Veranstaltungen/News-Presse/Amprion

Beim zweiten Großkunden (Techem) kann es natürlich sein ,daß dort die Plusnet-Vernetzung erhalten blieb und der Rest zum "Inder " ging. ( SAP wurde ja zunächst auch noch von QSC fortgeführt)

Das wird trotzdem der Grund sein,mir ist nur der große Wandel in der Proportionalität spontan aufgefallen.

Auf der anderen Seite wundert es mich dann, daß der Umsatzverlust im Outsourcing von Q1 auf Q2 nur ( 18,941 - 16,956) nur ca. 2 Mio. beträgt ,obwohl ja auch noch Migration in die Cloud stattfindet und zudem bis zum 31. März (Baustert im Call) letztmalig Übergangsleistungen für Großkunden erbracht wurden.

Egal , es ist und bleibt eine desolate /nervige/unappetitliche/unübersichtliche Angelegenheit!

Sonst würde es ja mit dem Gesamtumsatz nicht mehr passen: ca. 4 x 30 Mio --> ca. 120 und nicht wie immer behauptet ca. 135 Mio.

Anregung an QSC für die Erstellung der Grafik zum Auftragseingang:

Einen Anteil des Umsatzes innerhalb der Balken markieren, der bei Vertragsverlängerungen quasi weitergeführt wird, so dass aus dem Rest dann die Summe aus Erweiterungen und möglichen Vertragskürzungen als zusätzlicher (neuer) Umsatz sichtbar wird (denn nur das ist on-Top-Wachstum) Alternativ einmalig diese Grafik auf die zurückliegenden 4 Jahre erweitern, so dass man sich selbst ausrechnen kann, was Wachstum sein kann. Ansonsten ist diese Grafik wertlos. Zumal, wenn Datev enthalten (10 statt 4 Jahre, eigentlich erst im Juli vermeldet) auch noch ein falsches Bild gezeichnet wird, weil plötzlich ein starker Anstieg entsteht.

Kann aber auch sein, dass das beabsichtigt ist, einfach die Zahlen so hinbiegen, dass sie in einem guten Licht erscheinen ;-)