QSC, kritisch betrachtet

Das Baustert (bisher 40 K ) in vergleichbarer Weise nachzieht,würde mich dann doch sehr überraschen!

Die Größenordnung stimmt mich sehr optimistisch

######

Ich glaube nicht ,daß diese Insider-Käufe etwas mit der operativen Geschäftsentwicklung zu tun haben.

Es ist in erster Linie eine konzertierte Aktion (AR/Vorstand) ,die man als Reaktion auf die massive Kritik werten muß.

Ob Schlobohm/Eickers am Ende jeweils 15,5 oder jetzt 15,7 Mio. Stücke halten, ist wohl für beide eine eher marginale Veränderung.

Beide Herren und CEO Hermann standen/stehen auf der HV und danach massiv in der Kritik bzgl. Geschäftsentwicklung/Aktienkurs/ Vertrauensverlust am Finanzmarkt .....,daß sie sich genötigt sahen in dieser Form zu reagieren.

Von Baustert erwarte ich da nichts ,soll mir am Ende auch egal sein,solange er dafür sorgt,daß der kommende Geldzufluß nicht verdaddelt wird und die Personalkosten dem Umsatzvolumen angepaßt werden!

Die Dividende ist abhängig vom FCF und Finanzvorstand Baustert hat sich auf der HV dahingehend geäußert,daß er gegen eine Dividende stimmen würde , sollte der Free Cash Flow in 2020 negativ sein.

Das es für 2020/21 keine Planzahlen gibt,sondern nur die Ziele für 2022, hat wohl schon seine Gründe,ich würde mir jetzt für 2020 bzgl. Dividende keine großen Hoffnungen machen.

Die ersten Quartale ohne Plusnet müssen positive Tendenzen/Entwicklungen aufzeigen,sonst ist der Aktienkurs ruck,zuck wieder unter 1,30.

Weder die Modalitäten des Plusnetverkaufs noch die neue Planung "2020plus" konnten die Fantasie der Anleger/Investoren entfachen und erfolgte Insiderkäufe blieben auch ohne Wirkung.

Die Zahlenlage ist unübersichtlich und sollte das Closing zum Ende des Quartals vermeldet werden können, müßte dazu eine erneute Prognoseanpassung erfolgen,da dann nochmal 19 Mio. Umsatz und ca. 6 Mio EBITDA abzuziehen wären für QSC 2019.

Der frühere Termin wäre buchhalterisch von Vorteil (Closing zum Quartalsende) und hätte für die Anleger den Vorteil, daß man noch in 2019 zwei vollständige Quartale für eine vergleichende Bewertung zur Verfügung hätte.

Die fehlende Sichtbarkeit bzgl. der Zahlen für "QSC-danach" in Verbindung mit dem jahrelangen Vertrauensverlust läßt bisher den Kurs auf diesem Niedrigniveau verharren.

Der frühere Closing-Termin hat weder Auswirkungen auf den Verkaufspreis noch auf den Termin der Halbjahreszahlen( 5 August) war die Auskunft der IR.

Die Differenz zwischen Equity Value (229 Mio.) und Enterprise Value (205 Mio.) ist eine Nettocashposition von 24 Mio. ,die an Plusnet übertragen wurde.

Aus der Tatsache, daß nur 14,7 Mio. Kassenbestand ausgegliedert wurden schließ @Dale an anderer Stelle ,daß........" ERGO hat Plusnet 9 m€ Cashflow generiert - von 12 m€ p.a. insgesamt !!! Demnach wäre Plusnet nicht nur hochprofitabel gewesen sondern auch noch extremes cash-in Business... "

Dazu eine Frage an den Experten @Dale :

Muß man auf diesen erhöhten Kassenbestand nicht auch die absolvierten Geschäftsmonate in 2019 anrechnen?

Meiner Erfahrung nach ist es meist so, dass der Übernahmestichtag auf den Tag fällt, der dem letzten zurückliegenden Jahresabschluss folgt - hier also mit Beginn des 01.01.2019. Dies hat den Vorteil, dass die Finanzzahlen auf testierter Basis feststehen, somit es keinen Zwischenabschluss auf einen späteren Übernahmestichtag bedarf auf den sich Käufer und Verkäufer dann auch noch einigen müssen. Das würde bedeuten, EnBW steht das Jahresergebnis seit 01.01.2019 zu und das QSC-Management handelt nur noch eingeschränkt operativ im Rahmen eines Geschäftsbesorgungsvertrages aber schon für Rechnung der EnBW. Ist eigentlich das übliche Vorgehen bei Share Deals zu Beginn eines Jahres.

Ich kenn aber auch Fälle, wo das Ergebnis bis zum Kontrollverlust (Closing date) noch dem Verkäufer zusteht. Dann ist ein Zwischenabschluss notwendig, mit Begründung eines Rumpfwirtschaftsjahres für den Käufer. Dann haben sich meistens Käufer/Verkäufer auf eine gemeinsame Aufstellungskompetenz geeinigt, weil ja sonst der Käufer nach der Unterschrift die VG/Schulden auf einmal und ganz plötzlich anders bewerten könnte, als zum Zeitpunkt des Vertragsschlusses etc. ... ist rechtlich relativ kompliziert und bei Share deals unüblich, zumal man dem Kaufobjekt und dessen Töchter jede Menge Zusatzarbeit einbrockt....

Ist aber auch nicht ausgeschlossen!!!! Insofern kommt es darauf an !!!! (Kaufvertrag ... hat keiner auf der HV gefragt???) ... In den IR-Publikationen ist das nirgends konkret verlautbart (Kommunikationsintransparenz QSC - as usual)

Wer wir ja im August sehen, wenn die anderen aufschiebenden Bedingungen auch erfüllt sind... Die Kartellfreigabe ist ja ergangen.

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Denn sonst hätte ein früherer oder späterer Closingzeitpunkt Auswirkungen auf die Ergebnisse und den Zeitraum der Aufstellungen ( geprüfte und testierte Zwischenabschlüsse!!)

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Vielen Dank für Deine ausführliche Antwort!

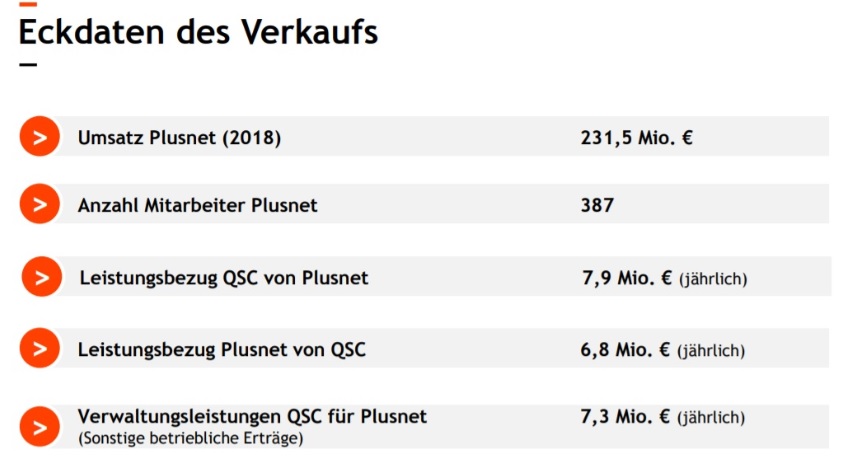

Kaufvertrag zum 01.01.2019 macht Sinn ! - Ein weiterer Hinweis dafür könnte die Präsentation sein ,wo als Eckdaten des Verkaufs die Jahreswerte von 2018 erwähnt werden.

Angehängte Grafik:

eckdaten_des_verkaufs.jpg (verkleinert auf 60%)

eckdaten_des_verkaufs.jpg (verkleinert auf 60%)

QSC schließt Verkauf von Plusnet vorzeitig ab

Transaktion zum 30. Juni 2019 vollzogen

Umsatz- und EBITDA-Prognose für 2019 entsprechend aktualisiert

https://www.qsc.de/de/presse/pressemitteilungen/...snet-vorzeitig-ab/

QSC-Kommunikationsdesaster … Jetzt sieht es so aus, als ob sie schon ihre eigenen Prognosen nicht erreichen?!

Gilt denn dann das Umsatzziel 2022plus noch ???? (Achtung: Satire/Ironie)

Erst veröffentlich QSC desaströse Prognosezahlen, obwohl sie wissen, dass es 1-2 Monate später zum Verkauf kommen wird (gepushed von den Gründungsmitgliedern, 3 Kreuze).

Dann veröffentlichen sie vor 4 Wochen neu Ergebnisprognosen - obwohl man bemüht war, den Deal schneller durchzuziehen … Huch hat ja auch geklappt …

Ich meine, dann gehe ich doch davon aus, das das klappt und veröffentliche auf Basis des früheren Termins, oder ?????? Ein späterer Vollzug würde zu BESSEREN Prognosen führen …

Think the worst and do the best.

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Ja Dale , die Abfolge der Prognosen gibt am Ende ein suboptimales Bild ab!

"Jürgen Hermann betont: „Ab 2020 werden wir den Umsatz jedes Jahr mit zweistelligen Wachstumsraten steigern.“

Solange der Anleger nicht erfährt, ob man ab 2020 dabei auch etwas verdient , wird das den Aktienkurs nicht besonders steigern können.

Man ist in Wachstumsmärkten unterwegs, mit besten skalierbaren Produkten für die Kundschaft und traut sich keine positive Ergebnisprognose zu für 2020/2021 ?

Das riecht nach "Start up - Gehabe" : Kohle ist erstmal da ,laß uns erstmal Geld raushauen und den Umsatz steigern,beim Ergebnis wird es schon irgendwann klappen.......

Es ist noch nicht lange her , da lief es geplant umgekehrt ,nämlich niedrigmargigen Umsatz abgeben und dabei die Konzernmarge und Jahresergebnis erhöhen.

Wenn CFO Baustert schon die Investition in QSC scheut ,dann hoffe ich doch ,daß er zumindest seinen Job ordentlich macht und nicht nur abkassiert!

"EnBW schließt Erwerb von Plusnet ab

Wichtiger Schritt zum Ausbau der Infrastruktur-Strategie – Kontinuität bei Geschäftsführung, Marke und Standorten

https://www.enbw.com/unternehmen/presse/...se-detailseite_211202.html

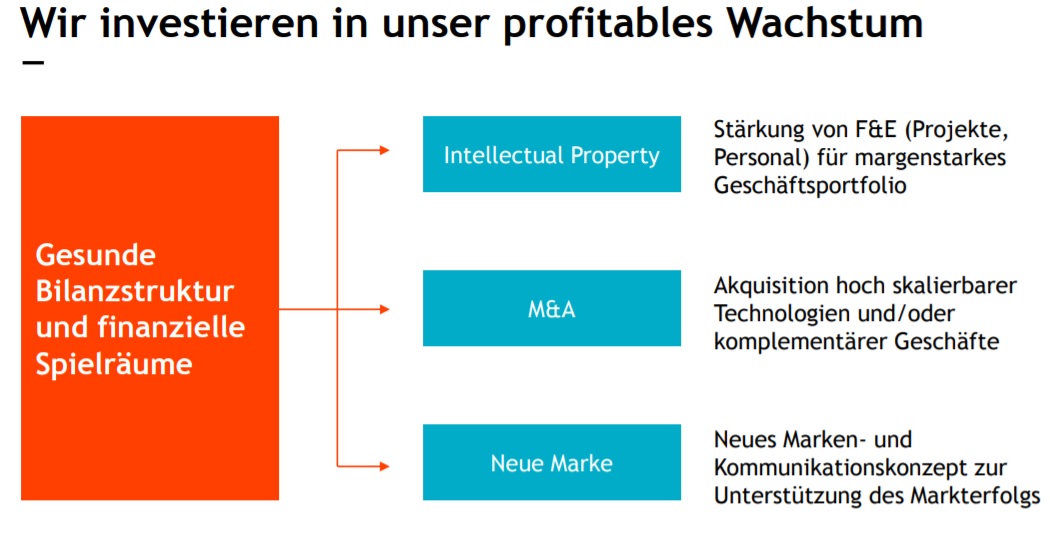

Jetzt,nach Verkauf der TK-Sparte, scheint zumindest das Verschwinden der "Marke QSC" Realität zu werden.

In der Präsentation auf Seite 38 wird es angedeutet ....."Neues Marken- und Kommunikationskonzept zur Unterstützung des Markterfolgs"....und auf Nachfrage wurde mir dieses Vorhaben bestätigt, weil "QSC" zu sehr mit TK verbunden wäre und man sich davon lösen möchte, wird aber sicherlich erst noch auf der nächsten HV in 2020 abgesegnet werden müssen!

Auf meinen Einwand,daß man doch jetzt einen börsenbekannten Namen hätte und eine neue Marke erst langwierig etabliert werden müsse, gab es die Erklärung, daß das im B2B-Geschäft nicht so gravierend wäre , wie z.B. im Konsumgütergeschäft.

Desweiteren hatte ich noch nachgefragt,ob es in Sachen Jahres-Vorauszahlungen,die in Q1 erfolgt sind und hauptsächlich für den TK-Bereich anfielen, noch evtl. eine nachträgliche Kompensation erfolgen würde,da ja Plusnet weiterhin für QSC TK liefert. - Antwort: Nein , alles pauschal im Kaufvertrag abgegolten.

Auf Seite 11 der Präsentation wird in der FCF-Prognose eine Wachstumsfinanzierung von bis zu 20 Millionen genannt. Darin ist kein kleinerer Zukauf enthalten, sondern es geht hier eher um Personalentwicklung, z.B. Schulungen damit man ausreichend kompetente manpower für SAP HANA - Aufträge hat. ( u.a.)

Durch den Zufluß des Geldes aus dem Plusnet-Verkauf, ist wohl auch eine Fremdbeteiligung an Q-loud nicht mehr im Fokus,die ja vor zwei Jahren durchaus auch von Hermann etwas thematisiert wurde. - "Erstmal weiterentwickeln,warum jetzt unnötig verschleudern,wenn man zukünftig wesentlich mehr dafür erzielen könnte" ...war die sinngemäße Aussage.

Also "Eisen Karl" ist im Moment kein dringliches Thema,es sei denn jemand würde "richtig Geld auf den Tisch legen" mit Perspektive für Q-loud.

Meine Frage, wann denn die hinterlegten 9 Mio. Escrow wieder zurückfließen abzüglich der wohl unvermeidlichen Gebühren, wurde leider nicht so beantwortet,wie wir es wohl alle gerne hätten!

Die 9 Mio. Escrow sind im Wesentlichen begründet,weil es zwischen Käufer und Verkäufer "Differenzen bzgl. Steuern/ bzw. steuerliche Bewertungen" gab/gibt, die man wohl letztendlich erst im Zuge einer Betriebsprüfung ausräumen könne.

Ich vermute daher,daß es bis zum testierten Jahresbericht2019 dauern wird, bevor wir erfahren werden, wieviel von diesen 9 Mio. letztendlich an QSC zurückfließen werden.

Ein weiterer Wermutstropfen, der irgendwie das Gefühl verstärkt,daß der ohnehin nicht zu üppige Nettoertrag des Plusnet-Verkaufs unter den Fingern zerrinnt!

Angehängte Grafik:

neue_marke.jpg (verkleinert auf 48%)

neue_marke.jpg (verkleinert auf 48%)

Zum Vergleich , der Wettbewerber "All for One Steeb" (332 Mio. Umsatz in 2018) wird zur Zeit mit einem KGV von ca. 13 gehandelt,im Vergleich dazu ist QSC zur Zeit noch überbewertet!

Steeb erwirtschaftet seit Jahres stabile positive Erträge und macht gerade das vor ,was bei QSC noch in der Ankündigungsphase ist :

"All for One Group AG stärkt Industrial IoT Expertise und übernimmt den

Sensor to Cloud-Spezialisten CDE"

https://www.comdirect.de/inf/aktien/detail/...ARCH_VALUE=DE0005110001

IoT /Q-loud soll bis 2022 auf ca. 50 Mio. wachsen laut Strategie QSC 2020plus , da muß dann aber noch viel passieren!

Vor allem im Bereich Industrie 4.0 wäre ein Referenzkunde wichtig, wie es Schüco im Bereich "Smart Building" ist!

Wenn man bedenkt,daß im Mai 2017 ,nach drei Verlustjahren, allein ein kleines "Back in Black" soviel Fantasie freisetzte,daß Kurse über 2€ möglich waren, dann zeigt das nochmal deutlich auf ,wie groß inzwischen der Vertrauensverlust am Markt ist!

Hier kann zur Zeit wohl nur ein stetiger Fluß von Meldungen über relevante! Geschäftsabschlüsse Abhilfe schaffen.

damit lockt man keinen Investor hinter dem Ofen hervor ...

Nicht die IR sollte auf Investorenkonferenzen erscheinen, sondern der Vorstand sollte mal pitchen ...

angesichts der sinnlos herumliegenden Barmittel nachdem Plusnet-Verkauf, sind die derzeitig verkündeten "Wachstumsfantasie" reichlich einfallslos...

Wozu sollte man 100 m€ in der Kasse rumliegen haben, wenn man scheinbar nur 20 m€ braucht um auf 200 m€ Umsatz zu wachsen ???

Dazu eine NULL-Verschuldung ?!?!?! ... Wenn man Hedge- und Restructured-Fonds anlocken möchte, hätten die Haupteigner nicht zu- sondern abbauen müssen...

... so sind diese hauptverantwortlich dafür, das Investoren NOCH keine Vertrauen/Positionen haben ... - und keine aufbauen werden

Es ist mehr als deutlich, dass die ehemaligen Alleineigentümer nur passive Investoren wollen (Geld geben - und sonst Fresse halten = Dividende ist Entschädigung genug) ...

diese passiven Investoren sind in QSC investiert (ETFs-, Indexfonds etc.) = 30.000 Anleger ... sind nicht wirklich die paar Privaten, die hier in den Foren weilen...

Die derzeit verkündeten Pläne sind genau so halbgar wie die Vision 2016 ... Wir probieren mal, gucken ob es klappt ... ...

Entweder RICHTIG ("Wir werden eine feste Größe im KMU-Markt in Deutschland/Europa/...") ... dann aber bitte mit Umsätzen in nichthomöopathischen Dosen ... oder

wir konnten im TK-Business unsere Ziele nicht erreichen, die Gesellschaft gibt die Geschäftstätigkeit auf und kehrt das vorhandene Vermögen an die Aktionäre aus !!!!

Wenn jedoch die nächsten 10 Jahre so gewurschtelt wird, wie die letzten 10 ... wird auch der Kurs weiter so rumwurschteln ...

QSC IST KEINE KAPITALMARKTORIENTIERTE GESELLSCHAFT !!!!!!

(rechtlich natürlich - aber nicht in ihrer DNA) ...

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

https://www.qsc.de/de/investor-relations/...m-bereich-private-hybr-1/

Und nun?

Das 2. Quartal ist um.

Neue Kunden?

Mehr Umsatz?

Mehr Gewinn?

kein Mensch schaut sich die prämierten, ausgezeichneten Filme an.......

die Blockbuster ohne Auszeichnungen machen das Geld......

Lieber weniger Auszeichnungen

Dafür mehr Verträge / Abschlüsse / Umsatz....

Die Zahlen sollten ja schon feststehen, da bin ich mal gespannt wie die ausfallen. Spätestens jetzt muss Cloud wachsen, evtl. splitten die mal "ehrlich" auf, was vom Outsourcing ist und was aus organisch gewonnen wurde.

Wir haben jetzt drei Segmente

- Cloud = "lari-fari Wachstum"

- Outsourcing = rückläufig - Baustelle

- Consultig = gibts auch noch, tritt wohl auf der Stelle, wenn wir Pech haben gibts da auch noch ein Minus

So, und nun Schlobohm/Eikers? Die 3 Kreuze macht ihr noch bei der Beerdigung der QSC AG

War es das?

Und der Jürgen? Wollte der die Bewertung nicht "pushen", da die Fonds sonst nicht einsteigen weil die Bewertung zu gering ist, wahrscheinlich machen die wohl alle Urlaub.

Müssen wir dem halb auf der nächsten HV wieder sagen, dass er "schon wieder versagt hat", manchmal muss man das nur oft genug wiederholen. Beim letzten mal hat der Jürgen sehr bedrückt geschaut, der Schlobohm konnte sich ja nicht mal verstecken. Das wird witzig, freue mich schon auf die Schelte (wo gibts das denn, dass man da die Leute so "nieder machen kann". Man kann bei der QSC HV ordentlich Luft ablassen, draussen habe ich noch nie jemanden gesagt, dass er ein Vollversager ist, also Spass hat das schon gemacht...

8 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle