QSC, kritisch betrachtet

Gewinnwarnung: Krones (Getränkeabfüller) Aumann (Maschinenbauer) ABB stagniert.......... Meldungen die täglich eingehen

Spiegel Online vom 05.07.2019: Nächster Tiefschlag: Aufträge an deutsche Industrie gehen deutlich zurück

Spiegel Online vom 28.05.2019: DIHK-Umfrage: Deutsche Wirtschaft rechnet mit noch schwächerem Wachstum

So wie es aussieht ist der Zug der Industrie zum Stillstand gekommen. Sprich die Investitionen werden Zurück gehalten.

Wachstum in der Cloud Sparte?

Amazon ist Spitzenreiter / Microsoft / Google ziehen nach / SAP möchte auch einen Teil/ alles Global Player

Was bleibt für QSC.... wird der Mittelstand nicht zu diesen "Großen" gehen?? Alleine weil das Angebot günstiger sein wird.

Und Service bieten diese Unternehmen auch.

Hat QSC sich verspekuliert? Ist QSC zu spät?

Die neuen Kunden sollen ab Q2 in die Zahlen einfließen (Nach Aussage IR) sollte sich also zeigen was diese Meldungen (Neuer Großkunde) "Wert" sind.

Eine kleine Spitze noch in Richtung QSC:

Ein Unternehmen das "Ausgezeichnet" für IT Lösungen ist benötigt 6 Wochen für die Erstellung der Quartalszahlen.....!!!

Ich bin der Meinung das ist eine weitere Auszeichnung wert.

Telkos oder so Cloudunternehmen wie QSC sind eher antizyklisch zu bewerten oder "erst recht in Krisen" wenn der Spardruck größer wird.

An der IT wird bestimmt niemand sparen..., du verwechselt das ganze eher mit Unfähigkeit bei QSC.

Die können einfach kein Vertrieb, da brauchen die keine Ausreden suchen. Das würde ja bedeuten, dass QSC die letzten Jahre, wo es kein Anzeichen für eine Krise gab, entsprechend 500 Mio. an Aufträgen hätten gewinnen müssen.

QSC ist, einfach zu lahmärschiger Laden, der Jürgen hat ja gesagt, dass er nach Plusnet nun wieder sich auf Wachstum konzentrieren kann, der kann halb kein Multitask!

Was meinst du wieso die die Cloudumsätze nicht näher definieren? Die subventionieren das aus dem Outsourcing, bei der Größe müsste das Wachstum für die nächsten Jahre bei mind. 300% liegen, aber die schaffen ja grad 25% und ich denke dass 75% aus Outsourcing kommt und der Rest aus organischem Wachstum.

Ausserdem, die Herren wissen und wussten, dass auch bei einem 30-50% Wachstum die Kohle niemals für ein Unternehmen (mit über 1000 Mitarbeitern, 127 Mio. Aktien, etc.) nicht ausreicht, daher schauen wir mal eher was außerordentliches passieren kann (wie ich gestern gelesen habe gab es wieder dubiose Buchungen auf der Baader Handelsplattform), mal schauen wer sich an QSC beteiligen wird, das vermute ich eher.

"Montabaur, 10. Juli 2019. Die United Internet AG hat das aktuelle Kursniveau genutzt und ihre Anteile an der 1&1 Drillisch AG auf 75,10 % erhöht."

https://www.comdirect.de/inf/aktien/detail/...7&NEWS_CATEGORY=EWF

Von 73,29 auf 75,10 % entspricht etwa 3,2 Millionen Akten = ungefähr 100 Mio. Kosten.

Trotz G5-Ersteigerungskosten waren also durchaus noch Gelder für wichtige strategische Ziele vorhanden.

Der mögliche Rückschluß: QSC/Plusnet war/ist kein wichtiges strategisches Ziel, oder man hat diese ca. 100 Mio. für Plusnet geboten und hat das Geld jetzt anders disponiert?

Moderation

Zeitpunkt: 16.07.19 14:48

Aktion: Löschung des Beitrages

Kommentar: Urheberrecht: Text ohne Einverständnis des Urhebers veröffentlicht

Zeitpunkt: 16.07.19 14:48

Aktion: Löschung des Beitrages

Kommentar: Urheberrecht: Text ohne Einverständnis des Urhebers veröffentlicht

#####

Das wird sicherlich auch der Fall sein. Cloud wächst ja bisher Jahr für Jahr, zuletzt mit ca. 31 % von 2017 auf 2018. Erfreulich daran war insbesondere,daß 8,7 Mio. Umsatzwachstum einen positiven Segmentbeitrag von über 5 Mio. generiert haben, d.h. man spürt schon einen gewissen Skalierungseffekt,der sich mit größeren absoluten Zahlen noch verstärken sollte.

Wenn Q-loud nicht gleichzeitig ca. 1,4 Mio. Minus abgeliefert hätte ,wäre das Bild noch besser ausgefallen.

Consulting ist ja von 2017 auf 2018 noch gefallen ( 39,4 --> 38,4 Mio.) - Da kann man sich ja eigentlich nur verbessern und Q1 hat ja da schon mal 11% Zuwachs gezeigt und das sollte sich mit den Neuaufträgen/Erweiterungen weiter positiv entwickeln.

In Q2 steckt ja Plusnet noch komplett drin,damit ist eine Vergleichbarkeit mit Q1 gegeben. Beim Konzernumsatz wird man nach 87,4 Mio. in Q1 wohl die 92,1 für Q2/2018 weit verfehlen/unterbieten.

Der Kurs bröckelt, weil der Markt erstmal signifikante Auftragseingänge sehen möchte ,bevor man sich auf "2020plus" einläßt.

Es besteht ja auch keine Eile ,wenn möglicherweise negative Jahresergebnisse den Aktienkurs noch absenken,warum zu teuer einkaufen,wenn man denn Interesse hätte?

Verweise von Hermann auf "Marktchancen" (SAP HANA, Industrie 4.0, Smart-x) verfangen da nicht mehr ,denn die gab es auch vorher und wurden zumindest von QSC nicht /kaum wahrgenommen.

Es darf sich auf keinen Fall 2018 wiederholen ,wo es im zweiten Halbjahr keine relevanten Auftragsmeldungen mehr gab, sonst wandert der Kurs mit Sicherheit in Richtung Pennystock , wie schon mal in 2016!

meine im vorherigen Beitrag benannte Mail vom 07.06.2019....(letzte Satz: wir sind in Verhandlung den großen Dienstleister zu benennen....)

Im Ergebnis sieht das so aus: NIX.......

Ich glaube die Unternehmenskultur, in Sachen Kommunikation, sich trotz aller "Veränderungen" und "Versprechen" nicht verändern wird.

Ich gebe Dir recht: Solange keine Vernünftigen Meldungen mit Fakten über Vertragsabschlüsse kommt, wird der Kurs weiter in Richtung Süden gehen..

Schöne Grüße aus dem Rheinland

Hauptsache es werden Aufträge vermeldet, das ist allemal viel besser ,als den Kleinanleger/Markt mit Blog-Tralala zu belästigen/vergraulen!

Klar wäre die namentliche Meldung eines Großkunden mit hohem Volumen und Referenzcharakter wünschenswert,aber QSC muß sich da sicherlich auch nach den Kunden richten,was/wie publiziert werden darf.

"Großer Gebäudedienstleister/ intelligentes Energiemanagement" ist für mich zunächst mal eine erfreuliche /ausreichende Meldung und immerhin ein Hinweis ,daß bei Q-loud/IoT doch noch etwas "Leben drin ist" !

Man muß auch als Kleinanleger mal Gegebenheiten/Realitäten anerkennen und darf keine unerfüllbaren Dinge erwarten vom Management,da gäbe es sicherlich genug andere Felder ,wo man realisierbare Dinge einfordern könnte.

Sich alleine auf die Aussage berufen.... das ein großen deutscher Dienstleister ..... reicht mir nicht aus.

"Groß" kann alles bedeuten....

Würde da aber Dussmann / WISAG / FRAPORT / oder ??? stehen hätte das schon eine andere Wirkung als nur die Aussage "ein Großer".

Alleine aus dem Namen könnte man eventuell Rückschlüsse (Auftragsvolumen / Umsatz) ziehen und würde als Referenzkunde Sinn machen.

Mit der bestehenden Aussage..... wird bestimmt kein Investor anspringen...oder das Interesse geweckt.

Ist mit Sicherheit ein Zukunftsmarkt wo Erfolge/=Erträge winken könnten …

Fraglich ist doch ob die Pace genug ist ??? … Jeder macht heute Cloud (ist modisch chic und allein schon um beim derzeitigen Mode-Bullshit-Bingo mitspielen und gesehen zu werden).

Was sind 100 m€ Umsatz 2022 wert im IT-Cloud-Zeitalter … ich meine nicht viel... = Bedeutungslosigkeit …

Andere pumpen Abermillionen in dieses Geschäftsfeld um schnell zu wachsen (nirgends zählt Skalierbarkeit soviel wie in der IT)

Warum nimmt QSC da nur 20 in die Hand ??? Was ist mit dem Rest aus dem Verkauf ???

Hierzu fehlen die Aussagen vom Vorstand !!!!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Hierzu fehlen die Aussagen vom Vorstand !!!!"

###########

Es gibt dazu zwei Aussagen:

- in den 20 Mio. ist kein kleinerer Zukauf enthalten.

- geplant ist : wenn Zukauf ,dann : Akquisition hoch skalierbarer Technologien und/oder komplementärer Geschäfte.

So Dale , Du bist doch fachkundiger Bilanzer . Welches Volumen hat denn nach Deiner Rechnung der aktuell verbliebene "Rest" in der Kasse??

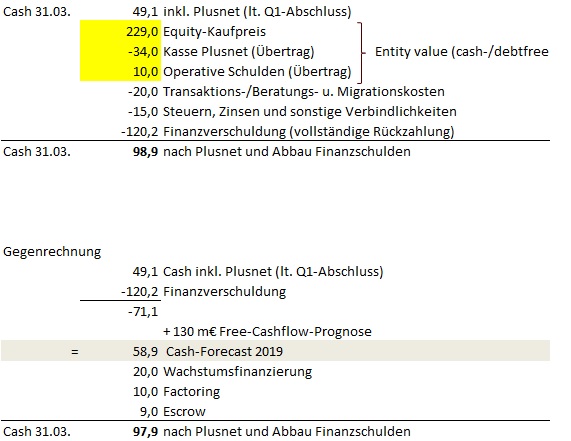

Ich kenne bisher nur die FCF-Prognose 2019 aus der Präsentation (Seite 11) , die ausgehend von 205 Mio. Enterprise Value bis hin zum anvisierten Endwert FCF 2019 > 130 Mio. führt.

Der verkündete völlige Abbau der Verschuldung taucht ja bisher in keiner "Rechnung" auf!?

Im Q1-Bericht ist eine Liquidität von 49,1 Mio. angegeben zum 31. März 2019. - Ist da jetzt noch die Cashposition = finanzielle Mitgift an Plusnet in Höhe von 24 Mio. (Equity - Enterprise Value) voll abzuziehen?

Baustert sprach im vorletzten Call von ca. 119 Mio. Gesamtschulden(zinstragende) und ca. 54 Mio. Liquidität/Cash ,daraus folgen ca. 65 bis 66 Netto-Verschuldung zum Jahresanfang.

Wenn die Liquidität gesunken ist in Halbjahr 1 , dann ist doch die Netto-Verschuldung entsprechend angewachsen.

Lange Rede , kurzer Sinn : Was ist denn nach Deiner Rechnung nach Schuldenabbau noch in der Kasse an freier Liquidität?

Nachdem man schon die Höhe der Dividende auf 3 Cent geschrumpft hat, wird man zumindest nicht die Dividendenkontinuität auch noch aufgeben wollen! - Da wird Baustert sicherlich von Hermann/AR überstimmt werden, aber immerhin hätte er sich als CFO ein "Feigenblatt" verschafft!

Für 2014 mit ca. 34 Mio. Minus hat man ja auch noch 10 Cent/12,4 Mio. rausgehauen, da wird man wohl jetzt kaum vor 3 Cent zurückzucken.

Umsatz Q1 war 87,4 Mio. - Wenn ich die avisierten 18 Mio. Umsatzverlust durch die beiden Großkunden mal umrechne auf 4 Quartale,dann stehen daraus für Q2 auch nochmal 4,5 Mio. Umsatzverlust an.

Sollte zusätzlich Voice weiterhin abbauen dürfte es schwer werden dieses Volumen mit Cloud /Consulting/Colocation ....auszugleichen.

Wesentlich/erforderlich ist ein sichtbarer Umsatzanstieg im Cloudsegment mit einem hohen Segmentbeitrag,damit überhaupt Fantasie(Skalierung/hohe Marge) für QSC 2020 plus entstehen kann.

Dazu muß ein stetiger Fluß von relevanten Meldungen kommen, sonst haben wir wahrscheinlich Deine erwähnten Tiefs noch gar nicht gesehen!

offiziell "von Oben" gesagt, nachdem er mal wieder eine Schwammantwort zur Dividende

gab, wie es 2020 bei Verlust aussähe.

Klar wird man sich das mit der Dividende genau überlegen...

Alles möglich - auch Wegfall.

Hermann hat 8 Cent als Mindestdividende und steigend versprochen,

Brenke hatte uns als Erstdividende einmal 10 cent in privatem Gespräch avisiert...

Arne hat bei privatem Gespräch beim Pinkeln 7-8 Euro Kurs schaffen wir versprochen.

Eickers hat bei privatem Gespräch 25-30 % Ebitda-Marge schaffen wir verlauten lassen.

Herman hat bei privatem Gespräch gesagt, dass man HVT an UI verlauft hat

und es auf der diesjährigen HV offiziell "von Oben" dementiert.

Soviel zur Werthaltigkeit und Glaubwürdigkeit von irgendwelchen Aussagen von irgendwelchen QSC-Typen!

Entweder der letzte Veraschungsmohikaner auf WO behält Recht oder man setzt auf

extrem schwache Unternehmer, die extrem viel Geld in den Sand gesetzt haben,

den Plusnet-Verkauf nach 100en von Mio Verlusten noch als guten Deal verkaufen wollen,

Millionen Zinsen verschwendeten,

Millonen Transaktionskosten in den Rachen von Rückkehrern werfen,

viele Jahre pro Jahr Millionen für inaktive HVT ausgaben, die keinen Cent Umsatz brachten,

unzählige Vorstände mit Unsummen für Abfindungen verschlissen haben

und denkt, dass sie nach einem gefühlten Jahrzehnt Umbau nun durchstarten

und alles besser machen, in einem Markt, in dem Sie eben keine Expertise wie im TK-Markt haben.

oder auf den Punkt gebracht:

Entweder es gibt noch eine Verarschungsprämie, die ich eher für unwahrscheinlich halte, aber nicht für unmöglich oder man kann sich große Hoffnungen mit ziemlicher Sicherheit in die Haare schmieren und noch auf 2 - 2,5 hoffen, wenn

ein Deal in Relayr-Größenordnung aus dem Hut gezaubert wird.

Hier zählen nur noch Fakten.

2019 ist gestorben.

2020 muss man enorm wachsen (deutlich mehr als 10 %) , sonst geht der Kurs weiter in den Keller

2021 sollte man wieder ein positives Ergebnis erwirtschaften.

200 Mio mit > 10 % Ebitda-Marge sind zu wenig für größere Kurshoffnungen.

Katastrophale Vergangenheit

verschleudertes TK Segment

verhaltener Ausblick auf schwarze Null in 2022

sehr kurzer ENBW-Vertrag (bis 2021) mit Kostenrisiko für Overhead (wieso nur so kurz, bleibt offen)

können keine Kursphantasie erzeugen!!!

Setzten 6!

Deine Enttäuschung/Wut über die desolate Entwicklung ist in Deinen Sätzen mit "Händen greifbar".

Ich muß im thread nur nach oben schauen ...." Kurs bei threadbeginn im März 2017 bei 1,661 / "Performance" - 21 % " ..... da war wohl der gewählte Titel "QSC, kritisch betrachtet" mehr als angemessen!

Zur "Leistung" von CEO Hermann habe ich wohl auf Seite 51 / # 1270 alles gesagt!

###

"Soviel zur Werthaltigkeit und Glaubwürdigkeit von irgendwelchen Aussagen von irgendwelchen QSC-Typen!"

###

Die Enttäuschung ist bei vielen natürlich doppelt und dreifach,weil man den möglichen profitablen Ausstieg in 2013 versäumt hat.

Ich würde jetzt die geradezu dreiste Aussage von Hermann im Unternehmensfilmchen ...."zentraler Antrieb ist und bleibt aber der Wille zum Erfolg"..... jetzt nicht umdeuten wollen in......"da müssen große positive Dinge im Hintergrund laufen,sonst würde er sich das nicht trauen zu sagen".......,das halte ich für realitätsfern.

Das das Management kostenträchtige inaktive HVTs nicht gerne thematisiert, muß jetzt auch keine absurden "Geheimverträge" als Hintergrund haben, sondern der Grund ist wahrscheinlich ganz banal!

Welcher verantwortliche Manager spricht schon gerne über Fehlplanungen mit Millionenschaden? Zu Ftapi haben wir doch schließlich auch keine genauen Erklärungen über Ursachen und Schadenshöhe erfahren!

Die Annahme " so dumm und dreist kann keiner sein" halte ich für sehr wagemutig,da braucht man nur den Blick schweifen lassen von den Banken bis hin zur politischen Kaste!

Wir müssen uns wohl mit der deprimierenden Tatsache anfreunden, daß die Verantwortlichen es bisher nicht besser gekonnt haben!

Niemand kann garantieren,daß es zeitnah besser wird ,jeder muß für sein investiertes Kapital eine Entscheidung treffen,ob er dabeibleibt ,oder die Reißleine zieht.

Natürlich kann man sich so dumm anstellen, aber es ist wahrlich geballtes Unvermögen, das man

in der Form als normal strukturierter Mensch nicht für möglich hält und in vielen Punkten

einfach unerklärlich bleibt.

Es ist so wie Du schreibst... muss jeder für sich entscheiden. Man kann weder absolute Unfähigkeit noch absolut dreistes Hintergehen ausschließen.

"Kommission genehmigt Fusion nach 272 Tagen intensiver Prüfung unter Auflagen"

https://www.vodafone.de/newsroom/unternehmen/...cmp=newsroomblog:home

Vodafone öffnet Kabelnetz für Telefonica und wird in Sachen TV-Sender "flexibler".

Spielt für QSC ohne TK /Plusnet nun auch keine Rolle mehr,aber es war ja eine zeitlang Thema hier bzgl. "Altnetz DSL".

Das wird noch langweilig mit dieser grottenschlechten Performance.

Andererseits kann man sich ja auch manches zusammenreimen . Ich habe in Posting 1792 vermutet,daß es ECE ist:

----------------------------

Der erwähnte Vertrag mit dem Gebäudedienstleister ...... da tippe ich mal auf die ECE.

"Betrieb einer der deutschlandweit größten IoT-Plattformen für das intelligente Energiemanagement"

Bei ECE ist von Nachhaltigkeit und LEED-Zertifizierung die Rede ...... "Leadership in Energy and Environmental Design" ........... das würde auch dazu passen.

https://www.ece.com/de/presse/pressemeldungen/...4270d8dbd74e87891f51

--------------------------------------------------

Wenn man da jetzt noch die Präsentation/ Seite 19 dazu nimmt......

ECE + 192%

"Umsatzvolumen „Neuvertrag” mit deutlich höherem Volumen gegenüber „Altvertrag”"..............,dann macht das schon Sinn und sollte es doch anders sein,bleibt es immer noch ein veritabler Vertrag im IoT-Bereich,der ja auch bitternötig ist!

Dieser Vertrag + Fishbull + zwei Großaufträge Schmolz & Bickenbach + Fressnapf sollten dann doch Spuren hinterlassen im Cloud/SAP-Bereich zu den Q2-Zahlen.

Um den Gesamtumsatz von QSC "aufzumöbeln " wird es wohl nicht reichen,(es steht ja sowieso das eher umsatzschwache zweite Quartal mit etlichen Feier- und Brückentagen an) , aber wichtig ist ja die Entwicklung der verbleibenden Bereiche!

Ansonsten interessiert mich noch die zahlenmäßige Entwicklung im Bereich Outsourcing und die Anzahl der Mitarbeiter zum 30.Juni.

Keine Erfolgsmeldungen über Abschlüsse / Verträge.

Ich befürchte das sich auch nichts wesentliches getan hat.

Was also geschieht gerade bei QSC? Sitzen alle über die Q2 Zahlen und haben deshalb keine Zeit?

Oder ist QSC auf der "Jagd" nach neuen Auszeichnungen? Denn hier kam auch keine Meldung mehr.

Da lässt sich doch was machen! Um nochmals allen Investierten zu zeigen wie "Toll" man ist.

Bringt zwar kein Geld in die Kasse, aber wir als Anleger sind doch froh wenn überhaupt etwas kommt.

Ich stelle mir tatsächlich die Frage was bei QSC gerade läuft?

Die letzte Meldung vom 01.07..... frühzeitiger Abschluss Verkauf Plusnet

Und das ist nicht mal dem schnellen Handeln von QSC zuzuordnen. Das kam ausschließlich zustande weil die Behörden keine Bedenken hatten.

Wie wird also der angestrebte Wachstum erzielt?

Wie sollen eventuell mögliche Investoren angelockt werden? wie soll der Turnaround beim Aktienkurs erzielt werden?

Wenn es nicht mal eine klein Meldung (Auch ohne Müller oder Meier) kommt.

Ich verstehe leider die Informationsstrategie von QSC nicht?

Die nächste Meldung wird wahrscheinlich die Verkündung der Q2 Zahlen sein....

Und wenn diese nicht zumindest etwas erfreuliches Aussagen...was wird dann mit dem Kurs geschehen?

Leider sehe ich derzeit (Aufgrund der schlechten IR-Politik) keinen Aufwind!

Oder Anders ...wo nix ist!!!! kann natürlich auch NIX vermeldet werden!

Übernahmekandidat QSC? Wird QSC zerschlagen? Kann QSC überleben und wenn ja WIE?

Netto nach Verkauf bleiben ca. 100 m€ drüber … zieht man die angekündigten Wachstumsfinanzierung, Factoring und Escrow ab … landet man wieder bei den 60 m€ rumliegende Liquidität wie üblich in den letzten Jahren …

Nachhaltiges Finanzwirtschaften sieht anders aus !!!!!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

qsc.jpg (verkleinert auf 89%)

qsc.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

"22.07.2019

DATEV verlängert Colocation-Vertrag mit QSC um zehn Jahre"

https://www.qsc.de/de/presse/pressemitteilungen/...c-um-zehn-jahre-1/