Global Fashion Group AG - Thread!

könnte es so kommen...

Kinnevik's ambition is to be Europe’s leading listed growth investor, and we back the best digital companies for a reimagined everyday and to deliver significant returns.

Klar scheint, dass der Kurs hier "dezent" gesteuert wird, ein übergroßes Angebot im richtigen Moment

gesetzt, lässt den Kurs halt fallen...

Und wer hätte die nötigen Shares dafür und ein Interesse?

Was bleibt beim Delisting für den Steubesitz? 80 cent?

Vage Hoffung auf mehr bei fortgeführter Notierung???

Alles nicht wirklich attraktiv trotz unterpreisigem Aktienniveau bei GFG.

Optionen

Im Moment liegt der GFG Kurs in den letzten 3 Monaten zwischen 1,45 Euro und 0,84 Euro. Der Durchschnitt dürfte so zwischen 1,10 und 1,15 Euro liegen. Wenn der Kurs weiterhin fällt oder auch nur auf diesem Niveau bleibt, dürfte der Durchschnitt in 4 Wochen nur noch bei 1 Euro liegen.

wenn Kinnevik sagt, Übernahme jetzt, denn Samwer ist ja nicht Mehrheitsaktionär...

Kurs 1,44 € könnte klappen...

Optionen

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Global Fashion Group SA |

Hier deutet einiges auf Übernahme hin. Kurs ist durch die deutlichen Cash-Bestände nach unten abgesichert - by the way sollten da ein paar Zinsgewinne möglich sein, falls nicht investiert wird.

Optionen

| Boardmail an "Helpdesk" |

Wertpapier: Global Fashion Group SA |

Das hier in Rede stehende Unternehmen liefert 12 Jahre nach seiner Gründung eine Umsatzrendite von -18% ab. Da ist es ein weiter Weg bis zu einer von 3%.

Hier geht es um ein Handelsunternehmen.

Machen wir einen Deal: Ich gründe ein Unternehmen, das i-phones für 1000 kauft und für 800 weiterveräussert. Zeichnet ihr meine Aktien? Ich habe bestimmt ganz tolle Umsatzsteigerungen ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

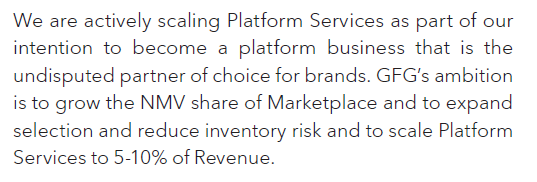

Tatsächlich gab es neben dem Händlergeschäft, was sich in die drei Segmente LATAM, SEA und ANZ aufteilt, noch das Geschäftsfeld der "Platform Services", was in 2022 immerhin mit fast 4% zum Umsatz beitrug. Im Jahresabschluss träumt man mittelfristig von 5-10% (was sicher auch klappt, wenn weitere Segmente wie Lamoda abgestossen werden ;-))

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gsgfg.png (verkleinert auf 94%)

gsgfg.png (verkleinert auf 94%)

Diejenigen, die es wirklich interessiert: https://global-fashion-group.com/brands/platform-services/

PS: Tolle Umsätze aktuell (!)

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Ich habe die Größenordnung des "Nicht-Händler Geschäfts" eingeordnet und Du weist etwas genauer darauf hin, was darunter zu verstehen ist (machst Dir allerdings keine Mühe, es mit eigenen Worten zu erklären).

Mein unterer Absatz enthält reine Sachinformationen, die ich dem letzten Annual Report entnommen habe.

@cropper

Natürlich habe ich dazu keine Informationen. Es war lediglich ein augenzwinkender Hinweis auf den niedrigen Prozentsatz dieses Geschäftsbereichs, der ohne den Lamoda-Verkauf noch geringer gewesen wäre.

Deswegen fühle ich mich ja auch wohl mit der Aussage, dass es sich hier um ein Handelsunternehmen handelt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

https://www.t-online.de/finanzen/aktuelles/...n-russlandgeschaeft.htm

l

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Singapur und Hong Kong wiesen im Februar 23 explosive 12% bzw. 29% Wchstum im Einzelhandel auf!

Scansoft, wie ist deine Einschätzung?

Für mich gibt es kein - aber auch gar kein - kaufmännisches Risiko... Börsenwert ist sowas von unrealistisch derzeit...

Die einzige Sorge bereitet mir ein Delisting, wobei ich nirgends etwas konkretes darüber finden konnte, nicht einmal Andeutungen aus dem Management.

Vielen Dank

#4540

GFG braucht das Geld selber und es macht nicht viel Sinn in dieser Lage ein ARP aufzulegen.

macht ein (kleines) ARP derzeit schon Sinn,

GFG hat orndetlich cash und ein sich etwas stabiliserender Kurs 1-1.20

ist nun mal kein Fehler, wenn man später in 2-3 Jahren mal wieder den Kapitalmarkt anzapft.

Ich bin da aber eher bei scansoft, die Anzeichen (durch die Namen der blockholders)

und der unterdurchschnittl. Kursverlauf weisen für mich Richtung...

--> Delisting

Optionen

Wie ich schon öfter geschrieben hatte. Ich erwarte vom Vorstand, dass er irgendwie auf die Situation reagiert. Man kann dem cashburn ja nicht noch 3-4 Jahre einfach so zuschauen und darauf hoffen, dass das Wachstum stark genug sein wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Commenting on GFGs performance, our CEO, Christoph Barchewitz said Our focus remains the same as we set out at our recent Capital Markets Day. With ongoing market uncertainty, we are concentrating on what we can control - carefully managing our costs, our inventory and growing our Marketplace, which carries no balance sheet risk. This will allow us to stay on the path to profitability, whilst we wait for the right moment to return to investing in growth.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Ich stimme Katjuscha zu. Bin auch etwas von den Q1 Zahlen enttäuscht und teile nicht die Aussage von dem CEO.

Es ist an der Zeit, die Kosten etwas stärker unter Kontrolle zu bringen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |