Global Fashion Group AG - Thread!

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Wenn das passiert, sind wir raus und nicht mehr beteiligt an der hervorragenden Perspektive...

Bleiben wir im Markt, sehe ich bis 2025 den Kurs bei 5 €.

Was sagt ihr, was spricht gegen ein Delisting?

Danke!

Optionen

| Boardmail an "Uhrzeit" |

Wertpapier: Global Fashion Group SA |

Das bietet sich hier förmlich an und wie man RI kennt,

werden sie das auch machen, diesmal muss halt Kinnevik mitspielen

aber das werden die schon.

Für mich 80:20 Chance für ein Delisting.

Optionen

Schlechtleistung darf sich nicht ständig lohnen und das verhindert man nur, wenn man nicht mitmacht.

Ansonsten Zahlen und Reaktion Aktienkurs so wie erwartet.

Mich überrascht lediglich, dass anscheinend manche über die Kursreaktion überrascht sind.

Mir wäre es am liebsten würde das Management ausgetauscht. Seit Lamoda halte ich von diesen Personen gar nichts mehr und ich sehe auch wenig Gründe, um meine Meinung zu ändern. Mit dem Cash bei GFG ist zwar toll, aber man müsste die Wende auch hinbekommen, sonst nützt es nichts. Kann sein, dass es gelingt, vielleicht aber nicht. Mein Vertrauen zu diesem Management ist Null und wäre ich nicht leider hier bereits investiert, wäre ich hier nicht dabei. Es ist immer unglücklich schlecht geführte Unternehmen im Depot zu haben.

Übermotivierte Kleinanleger blasen ihre Backen auf, jammern über die vermeintlich entgangenen Chancen, fordern die Bildung von Allianzen und versprechen Widerstand.

Irgendwann verkaufen dann doch alle. Und die, die zuerst verkauften, stehen zumeist am besten da.

Letztes Beispiel dafür war Play Magnus.

Und überhaupt: Hier hat doch noch niemand ernsthaft über dieses Szenario gesprochen, oder?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Also genau umgekehrt bei den S. Brüdern ...

Ich hab bisher 4 Delisting mitgemacht.

Der Erste ist schon etliche Jahre her (ich wei0 nicht mal mehr den Namen der Aktie). Das war extrem ärgerlich, weil es glaub ich mitten in der Finanzkrise passierte und die Aktie später weit höher stand bevor sie dann endgültig von der Börse genommen wurde.

Dann gibt es aber eben auch so Delsitungs wie bei Rocket oder Centrotec, wo aktivistische Aktionäre und Medien genauer draufschauen und die Akten meist noch etliche Jahre an der Börse bleiben. Meine Kritik an diesen beiden Delistings war vor allem dem geschuldet, dass ich als Wikifolio-Trader dann halt raus musste. Als Privatanleger könnte ich drin bleiben. Der Unterschied ist schon gravierende. Bei Rocket musste ich im Wikifolio zu 18-19 € raus, im Privatdepot erst bei 30 € verkauft. Noch viel krasser war es bei Centrotec, die bis dahin im Wikifolio meine zweitgrößte Position war. Deshalb fand ich es auch so skandalös was da abgezogen wurde. Im Wikifolio musste ich zu 15 € raus, im Privatdepot erst bei 55 € fast alles verkauft, bin aber immernoch mit kleiner Position drin, weil eigentlich immernoch gübstig bewertet im Vergleich zu den guten Perspektiven. Schon nicht nur ärgerlich, sondern meist auch sehr fragwürdig, wenn sich Multimillionäre wie die Samwers oder der Herr Kress dann unbedingt nochmal um 200 Mio reicher sein wollen, auf Kosten der Kleinaktionäre, von denen sie genau wissen, dass ein Teil davon ohne Xetra/Frankfurt-Notiz und regelmäßigen Finanzberichten aussteigen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

na ja ..jder Jeck is anners ..

Da spielen dann auch Bewertungen keine Rolle mehr. Man flieht schlicht in den sicheren Hafen des Cash oder von BlueChips mit bester Marktstellung.

Sowas bietet dann immer enorm gute CRVs, wenn man solche Aktien länger hält. Ähnlich war es ja bei den Krisen 2001-2003 bzs 2007-2009. Da ging ja inmitten dieser Abwärtsphase oft gar nix bei solchen Aktien. Ein Teil ging dann auch wirklich pleite, aber wer es überlebt hat, war denn nicht selten in den Folgejahren ein Tenbagger. Aber es ist halt nervig und finanziell verlustreich, wenn man 1-2 Jahre stetig fallenden Kursen zugucken muss. Das hält verständlicherweise nicht jeder durch. Und man muss sich natürlich immer genau überlegen, ob die jeweilige Aktie wirklich nach der Krise zu den großen Gewinnern gehören wird. Kann man bei GFG schwer sagen, aber natürlich ist die Chance höher als das Risiko. Muss aber sagen 2008/09 gab es noch viel eindeutigere Chancen. Wenn ich dran zurückdenke, wie damals selbst sehr cashflow starke Aktien/Unternehmen wie Nemetschek oder Drillisch bewertet waren, das war ja unglaublich. Beide Aktien damals mit FreeCashflow-Multiple von 2-4 ausgestattet. Das war fast als läge das Geld auf der Straße. Und trotzdem war selbst das damals echt nervernaufreibend, als Drillisch immer weiter ins Bodenlose fiel. Im Nachhinein war es dann natürlich super, aber nicht jeder kann sich das durchhalten leisten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Ich denke da ist das absolute Ziel das Investment zu vergolden. Wie auch immer?

Delisting durchaus denkbar und dann komplett verkaufen.

Oder den Laden auf Profitabilität trimmen ( in dem genannten Zeitraum, durchaus denkbar) und dann zu anderen Kursen die Anteile an den Mann bringen.

Ich denke das letztere ist durchaus denkbar, wenn es nur um schnelles Geld gegangen wäre hätten die viele Anteile bei Kursen über 10€ schon längst abgegeben.

Das hier die Brüder mitspielen ist für mich ein Kaufgrund mehr ( ja ja ,man glaubt es nicht :-) , die Aktie ist ganz mein Beutechema ...heute weiter zugekauft ..

Ja das waren Zeiten ....kannst du dich noch an die Cashmonster erinnern ..ich hatte Sie fast alle ..Antwerpes ..Sinner Schrader , Varetis , Atos , Syzygy usw usw ...nervig ..aber alles Freeluch im Nachheinein ....

Wäre die Aktie im n.Markt gewesen ...hätte ich Sie damals auch gekauft ...

Tut mir Leid, aber ich lege immer weiter nach.Das ist wie bei meinen Macallans , da habe ich auch den größten Teil Anfang / Mitte der 90 er gekauft. Wollte keiner haben das Zeug, jetzt zahlt man mir das 100-fache.

;-)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Also , sicherlich kein schlechter Deal für den Zeitraum.

Aber allein der Rest? Bitte, was will man da schlecht reden.

Soll mal einer versuchen ein 1,5 MRD Business aufzubauen? Was glaubt ihr kostet das ?

Nicht ohne Grund hat sich Mango an Dafiti gewandt, da selber etwas auf die Beine zu stellen kostet Unsummen.

sehe ich es richtig, dass GFG über 500 mio in Cash und financial assets besitzt?

Was steckt hinter dem Investment Funds?

leider bin ich zu doof hier einen screenshot hochzuladen.

hier auf seite 9

https://ir.global-fashion-group.com/download/...upExCISFinancials.pdf

2018: -202 mio

2019: -145 mio

2020: -112 mio

2021: -125 mio

2022: -197 mio

https://ir.global-fashion-group.com/websites/...030/publications.html

Seit 2013 hat man weit über 1 Milliarde verbrannt wenn man die Veräußerungsgewinne von Jabong und Lazada weglässt. Sieht in Zahlen wahrscheinlich schlimmer aus als es ist weil man in der Niedrigzinsphase bewusst billiges Kapital eingesetzt hat aber man hätte schon viel früher mal anfangen müssen die Verluste zu begrenzen, dann wäre das jetzt nicht so ein Husarenritt im denkbar schwierigsten Marktumfeld.

Aber man hat auch ein jährliches Wachstum von 25 Prozent hingelegt ( 22 und 23 klammern wir mal aus) , das kostet Geld. Die ganze Logistik und Marketing usw. muss erstmal aufgebaut werden. In dem Tempo nicht günstig.

Die ganze Misere mag sich noch 23/24 hinziehen, aber dann wird es wieder anziehen. Wichtig ist, dann gut positioniert zu sein und jetzt nicht am falschen Ende zu sparen .

Langfristig werden sich auch die Zinsen nicht auf dem Niveau halten lassen, das wird so manchnein Staat ( allen voran die USA) nicht finanzieren können. Ich denke sobald die Inflation abebbt wird man wieder nach unten gehen mit den Leitzinsen.

Zumindest mache ich mir bzgl. Liquidität hier keine Sorgen.

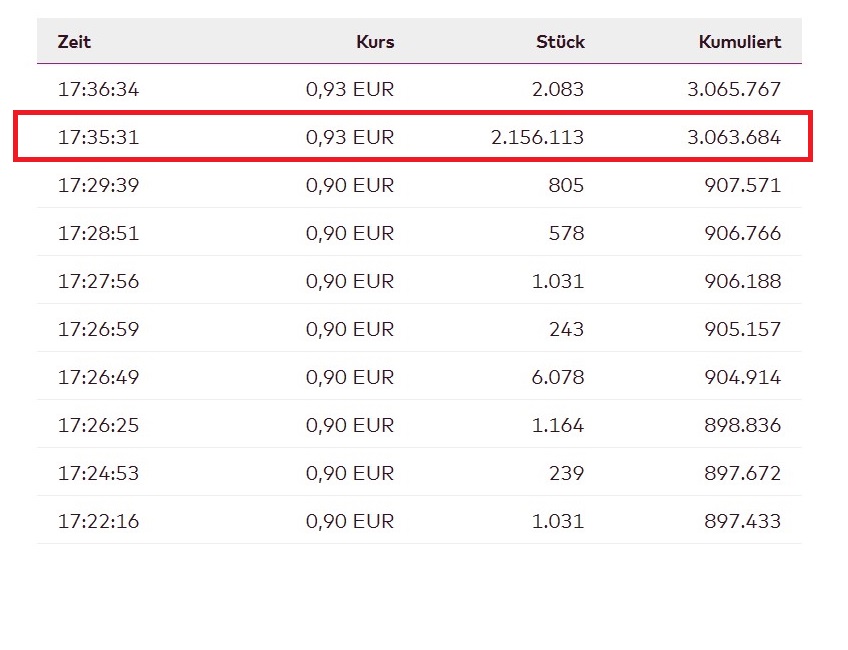

Ist die einzelne Transaktion für knapp 1% der Unternehmensanteile (> 2,1 Mio Aktien) im Xetra TaC letzten Freitag noch jemandem aufgefallen? Könnte ja durchaus sein, dass sich jemand aktivistisches bei der jetzigen Bewertung eindeckt. Es gab m.E. im kompletten letzten Jahr nicht annähernd eine Transaktion in diesem Ausmaß. Siehe Anhang

Angehängte Grafik:

time-sales-2023-03-17.jpg (verkleinert auf 60%)

time-sales-2023-03-17.jpg (verkleinert auf 60%)