Global Fashion Group AG - Thread!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Uhrzeit" |

Wertpapier: Global Fashion Group SA |

Aber man hat genug Geld nicht nur zum Überleben, sondern auch um die Geschäfte profitabel zu organisieren.

Was soll jetzt diese Panik?

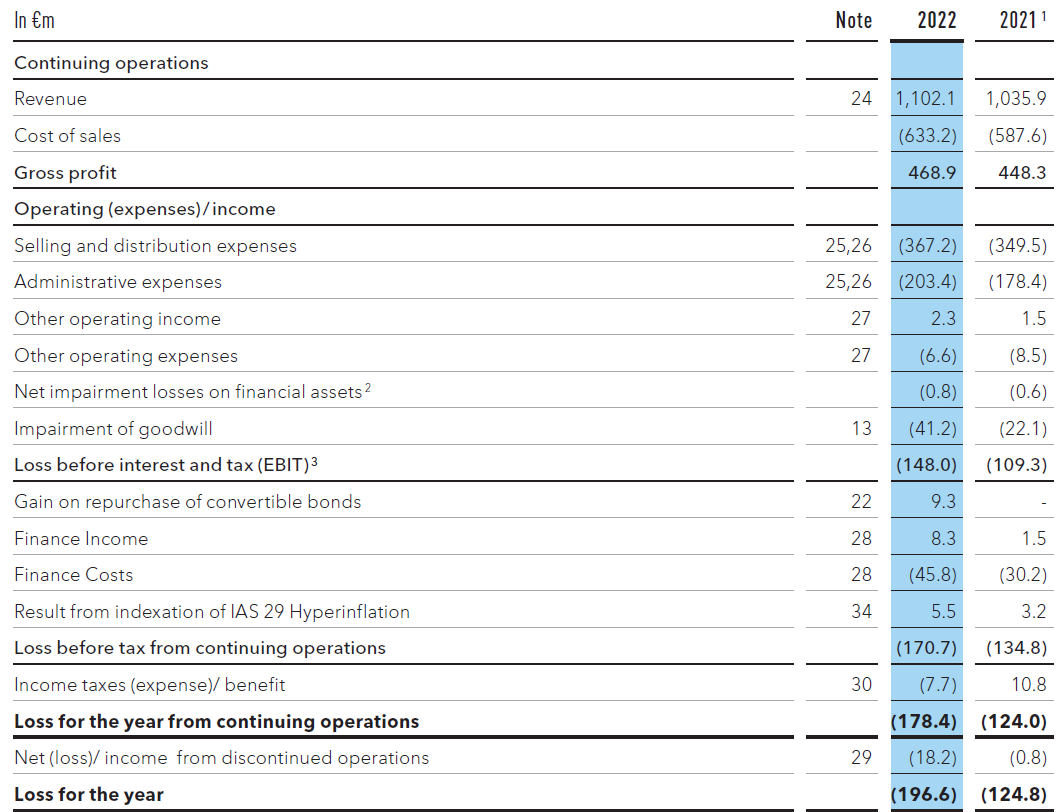

Da knirscht es weiterhin gewaltig und Gewinne sind nicht in Aussicht, denn der Gross Profit müsste für einen Gewinn ja um ca. 44% gesteigert werden! Wie soll das gehen?

Bis auf weiteres sehe ich hier maximal eine Halteposition.

Bei der Tabelle unten ist anzumerken, dass aus dem Ergebnis 2021 Lamoda herausgerechnet wurde, um das Ergebnis like to like darzustellen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

undeskamschlimmer.png (verkleinert auf 48%)

undeskamschlimmer.png (verkleinert auf 48%)

a) zu GFG gehört und

b) viel Geld kostet.

Es ist zu kurz gedacht, die "Unternehmenswerte" der Regionalmarken (Zalora und Co.) aufzuaddieren und die Wertvernichtung des Headquarters in Luxemburg zu vergessen.

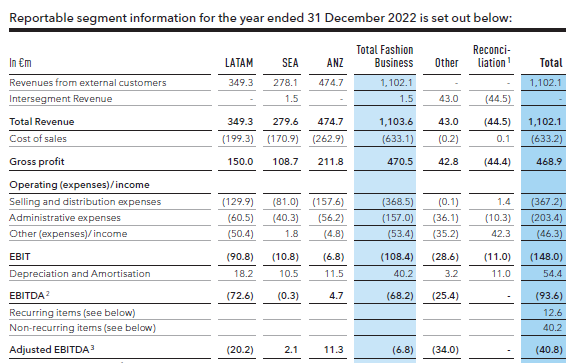

Und das EBITDA dieser Einzelunternehmen sieht ja gar nicht so verheerend aus. Anders wirkt das Bild aber bei vollständiger Betrachtung. Da wird dann aus einem (vergleichsweise harmlosen) EBITDA von -6.8 eins von -40.8.

Und das ist dann schon eine andere Hausnummer.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

dasganzeebitda.png (verkleinert auf 89%)

dasganzeebitda.png (verkleinert auf 89%)

Aber offenbar ist in dem Börsenumfeld die Konzentration auf die Nettoverluste entscheidend. Die Zeiten haben sich geändert. In Q4 war das AEbitda nur minimal negativ, in ANZ sogar im Plus, wie auch im gesamten Jahr. Aber der Markt konzentrert sich halt auf die Zahlen unterm Strich, siehe Chaecka! Auch Sopnderfaktoren werden dann nicht rausgerechnet, sondern es ist wie ein Schock, diesen Nettoverlust von 178 Mio erstmal lesen zu müssen. Und dann wird hochgerechnet, dass man in zwei Jahren keinen Nettocash mehr hat. Und dann verkauft man.

Ich kann es vom CRV nicht nachvollziehen, wieso die Leute verkaufen, aber letztlich musste ich in meinem Trading-Wikifolio auch die Konsequenzen ziehen und einen Großteil verkaufen. Dürfte manchen Anlegern heute so gegangen sein. Man reagiert dann nur noch auf den Markt, so dass sich da ein Teufelskreis ergibt. Der Markt reaguiert zuerst negativ. Dadurch müssen manche Leute verkaufen, was neuerliche Verkäufe mit sich bringt. Ich bin gespannt, ob die Präsi heute ab 15 Uhr daran etwas ändern wird. Vielleicht erläutert man ja mal, welchen cashbrun man konkret 2023/24 erwartet und welche Optionen man im Hinterkopf hat, was den Verkauf einzelner Bereiche betrifft bzw. wann oder unter welchen Voraussetzungen diese Optionen denkbar sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Die Frage ist ja auch, ob manche Manager gut von GFG leben. Vielleicht liegt ja hier der Hund begraben. Ich frage mich ja schon seit längerem wieso an der Struktur nichts geändert wird und man fröhlich dem cashburn und hohen Nettoverlusten zusieht. Habe ich ja schon häufig thematisiert. Die einzige Erklärung für mich ist, dass manche Manager bei GFG dabei gut verdienen.

Allerdings frage ich mich, wieso die Großaktionäre dem Ganzen so zuschauen. Für die gehts um dreistellige Millionensummen, die sie schon verloren haben und bei einer Pleite nochmal verlieren könnten. Also irgendwann muss es ja mal Konsequenzen geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

es geht hier nicht darum wie der "Markt" die Zahlen aufnimmt! Das ist alles getrieben und beabsichtigt. Die Zahlen sagen uns, wir haben genug Zeit / Geld, um profitabel zu werden.

Was mir extrem große Sorgen macht: der Kurs wird von bestimmten Gruppierungen gezielt gedrückt, um die Aktie dann richtig günstig vom Markt zu nehmen und uns zu enteignen... das ist meine größte Sorge und der Kursverlauf bzw. die Kursreaktionen bei lächerlichen Umsätzen bestätigen mich (leider).

Wie seht ihr diese Gefahr?

Vielen Dank!

Seht es doch mal so:

Das Unternehmen macht einen Verlust von fast 200 Mio. Euro, der in der Adjusted EBITDA-Rechnung auf nur 7 Mio. schöngerechnet wird.

Diese fast 200 Mio. Euro Verlust entsprechen einer Umsatzrendite von ca. minus 18%.

Da muss jetzt schon ein Zauberkünstler heran, um aus diesen minus 18% mindestens plus 3% zu machen.

Von daher ist in den nächsten Jahren mit Verlust und Cashdrain zu rechnen. Welcher Investor will sich das antun?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Ich finde es nicht schön, wenn hier das Gegenteil immer wieder behauptet wird. Der Beleg ist in meinem Beitrag oben.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

ABER mir ist vorhin bei W:O schon aufgefallen, dass du mal wieder nicht ins Detail gehts, als du wie so oft dir nur die Zahlen unterm Strich anguckst und dann zum Schluss kommst, sie wären schlechter als erwartet ausgefallen, was den Gewinn/verlust betrifft. Dass es da Sonderfaktoren gab, wie über 40 Mio Sonderabschreibungen auf den Goodwill (hat mit Lamoda zu tun), nimmst du überhaupt nicht wahr, weil du nur immer auf die groben Zahlen schaust, ohgne jede Detailanalyse. Da müsstest du halt mal ein paar Seiten mehr durch die Finanzberichte blättern.

Und es ist halt auch nicht agnz unwichtig, wie das Ebitda und der Capex aussehen bzw. aussehen sollen. Für den cashburn der näheren Zukunft wichtige Kennzahlen, die du immer als "schönrechnen" beurteilst.

Nicht desto trotz gibt es hohe Verluste. Und auch der cashburn wird vermutlich auch 2023 noch horrend sein. Aber wie gesagt, es ist ja nicht so als gäbe es keine Möglichkeiten, diesen deutlich in den nächsten zwei Jahren einzudämmen und vielleicht ab 2025 sogar positive FreeCashflows zu erzielen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Ich muss alle Teile des Unternehmens betrachten und darf mir nicht nur die (vermeintlich) werthaltigen raussuchen.

Was nutzt es, wenn der eine Teil +1,50 wert ist und der andere (hier: Das Headquarter) einen Wert von -2,0 hat?

Und an Kat:

Wenn man jahrelang immer nur erklärt, warum es Verluste gibt und an Besserung glaubt (die dann aber nie eintrifft), dann verkenne ich irgendwann die Realität. Und irgendwann bist du dann so drauf wie HYY23X (der gar nichts mehr mitbekommt).

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Zuerst bist du über geopolitische Risiken, über Währungsrisiken hinzu dem Cashburn gekommen. Begründungen (ZDF=Zahlen Daten Fakten) lieferst du nur, in dem du Screenshots postet und wie Katjuscha auch richtig sagt, dir nur die Summen anschaust. Ich habe bereits weiter oben gesagt, dass mit Lamoda, GFG in einer besseren und komfortableren Situation gewesen wäre. Ich finde es schon pietätlos mich auf dieses Niveau herabzubegeben aber dein "Glück" in deiner Argumentationskette, ist das Leid der Ukrainer, die jetzt ihr Land blutig verteidigen müssen. Glückwunsch!! Ich hoffe, es geht dir damit besser. Wäre es zu diesem Krieg nie gekommen, wäre auch Lamoda nicht verkauft worden. Das ist Fakt! Und diesen Weg, entgegen deiner ständigen Behauptungen, wurde von vielen Unternehmen gegangen aber nicht von allen (das ist leider auch richtig). Die Beweggründe für den Verkauf wurden auch im Geschäftsbericht angerissen und es scheint für viele verwunderlich zu sein aber es gibt auch noch wertegeleitetes Leadership. Ich teile weiterhin deine Meinung auch nicht, dass das Unternehmen Information vorenthält, nicht richtig bilanziert o.Ä. Das Argument kommt immer wieder gerne von dir in einem regelmäßigen Abstand. Im Gegensatz zu dir habe ich meine Antworten von der IR hier reingestellt (sogar mit Erlaubnis der IR). Von dir ist bisher in diese Richtung noch kein Wort mehr gefallen, seitdem dich drei Leute auf die Möglichkeit der Kontaktaufnahme hingewiesen haben. Konntest du etwas nennenswertes heraufsfinden, wie hier die Länder im Detail bilanziert werden? Oder hast du dich hier in deinem sinnlosen Bashing verloren?

Ich habe nie geleugnet, dass GFG viel Geld verbrennt. Du wirst in diesem Forum kein Posting von mir finden, was etwas anderes behauptet. Aber viel Spaß beim suchen. Ich bin einfach schlichtweg - trotz der hohen Verluste - von dem Geschäftsmodell überzeugt.

Hier ist sehr sehr viel zusammengekommen (Ende von Covid, Ukraine-Krieg, Lieferkettenübertreibungen, Währungsthematik uvm.). Aber hier wird GFG auch durchgehen. Und die Abschreibungen, Abbau des Lagers sind eben auch Bestandteile von 2022. Meine Sorge auch weiter oben bereits genannt, ist nur ein Delisting weil das Unternehmen unheimliches Potential bietet. Und ich halte es schlichtweg und ergreifend wie Katjuscha, dass das Unternehmen jetzt aber auch bei allem positivem, welches das GFModell bietet, auch jetzt aufgezeigt werden muss, dass man auch mit großen Schritten Richtung Profitabiliät gehen kann, .Aber die Margen sind gut und das Plattformmodell beurteile ich weiterhin als exzellent. Und es gibt bei Bewertungsmodellen die Möglichkeit, die Bewertung anhand einer Zerschlagung vorzunehmen, also wieso sollte hier etwas verwerfliches dran sein? Oder behauptest auf den heutigen Stichtag bezogen, dass GFG nichts mehr Wert ist? Das einzige was lächerlich ist, dass du immer wieder versucht andere für deine Argumentation zu diffamieren.

Würdest du dich auf eine sachliche Diskussion einlassen, hätten deine Beiträge einen erheblichen Mehrwert, davon bin selbst ich überzeugt, der dich wirklich nicht lieb gewonnen hat.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Kinnevik und Rocket halten über 50 Prozent.

Die verschenken sicherlich kein Geld. Vorstellbar ist wirklich ein Angebot zum Delisting. Dann hat die Firma Geld genug für die nächsten Jahre und man kann die Krise entspannt aussitzen und es später vergolden. Dann sind wir die Dummen.

Fraglich wie sich das mit der Wandelanleihe vereinbaren lässt.

Das st doch völliger Quatsch. Ich sag schon seit Monaten, im Grunde jetzt seit fast zwei Jahren, dass mir die Gewinnentwicklung nicht gefällt.

Was ich bei dir kritisiere, dass du eben nur Teile der Realität nutzt. Du fokussierst dich (im Grunde ja zurecht) auf das was am Ende unterm Strich rauskommt. Nur sollte man doch dann, wenn man wie du heute behauptest, dass die Erwartungen verfehlt wurden, auch dazu sagen, dass sie nur wegen eines Sonderfaktors verfehlt wurden. Ich glaube ja nicht mal, dass du das mit Absicht machst (wobei ich mich ja nicht nur bei dir frage, wieso man so viel zeit bei Aktien verbringt, von denen man nichts hält), aber es fällt mir bei dir immer wieder auf, dass du schlicht Details offenbar nicht mitbekommst. Das Erste was ich heute gemacht habe, war doch zumindest mal die wichtigsten Seiten im Geschäftsbericht durchzulesen. Bei dir habe ich den Eindruck, du schaust nur die ersten zwei Seiten plus GUV an, und das wars. Und darauf baust du dann gleich mal 2-3 schnelle Postings zu Tagesbeginn auf. In den heutigen, eh schon unsicheren Zeiten erzielt man damit auch Wirkung. Und das sind Dinge, die ich dann kritisiere. Klar, von manchen Usern bekomme ich dann zurück (wie heute im Hellofresh-Thread mal wieder), wie schlecht denn meine Performance bei diesen Aktien in den letzten 12-18 Monaten war. Ist dann halt leicht, in der Form draufzukloppen. Muss ich mit leben. Ändert aber nichts daran, dass ich weiterhin versuche, möglichst detailliert alle Zahlen zu erfassen und zu beurteilen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Global Fashion Group SA |

Ich finde gut, dass sie Ukraine Mannschaft so loben. Ob sie hier schon eine Zusammenarbeit als Hintergedanke haben?