Global Fashion Group AG - Thread!

Ich konnte leider nicht mehr so sachlich bleiben!

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

China ist für mich seit kurzem unsicherer als Argentinien. Das hätte ich vor einem halben Jahr noch nicht so gesehen. Solange China ein "sicherer Markt" ist, ist es Taiwan auch. In dem Fall ist es nämlich egal ob Taiwan "frei" ist oder zu China gehört.

Doch es bleibt immer zu bedenken, wo große Risiken, da auch große Chancen.

Nicht jedes Geschäft muss gut gehen. Am Ende zählt, was im Ländermix heraus kommt.

Nicht nur vor offensichtlichen Risiken warnen, auch die Chancen sehen.

Ein Kurs für GFG um 1€ je Anteil ist meiner Meinung nach definitiv eine Übertreibung nach unten.

Wenn die Diskussion überhaupt einen Sinn ergibt, die hier losgetreten wurde, dann sollte man tatsächlich im Vorstand überlegen, kleinere Märkte, die unprofitabel sind, abzustoßen. Denn letztlich machen Australien und Brasilien allein rund 60% der Umsätze aus. Lass sich dazu auf Neuseeland, Kolumbien plus aus Asien Malaysia, Indonesien und Singapur konzentrieren und auf Profit trimmen, dann hat GFG auch Zukunft, erst recht wenn die aktuelle Krise mal vorbeigeht.

Aber ich sagte es ja schon häufiger, dass GFG nicht ewig zuschauen kann. Daraus ergeben sich Risiken aber auch Chancen. Zudem frage ich mich, wie die beiden Großaktionäre hier reagieren. Selbst für Kinnevik und Rocket sind ja nun zusammen 140 Mio € keine Kleinigkeit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

https://www.fibre2fashion.com/news/...286275-newsdetails.htm?amp=true

Die Prognosen des Unternehmens für das GJ23 sehen vor, das Online-Geschäft in der ersten Jahreshälfte in über 20 neue Märkte zu bringen, vor allem auf dem afrikanischen Kontinent und in Ländern wie Brasilien, wo das Unternehmen eine Vereinbarung mit dem lokalen Partner Dafiti unterzeichnet hat , das Teil der Global Fashion Group (GFG) ist, um mit dem Verkauf von Mango im Land zu beginnen.

Mittwoch die Zahlen. Unterm Strich durch den Verkauf von Lamoda sollte ja ein dickes Plus am Jahresende stehen.

Man muss dann die Zahlen mal genauer zerbröseln, denke da wird operativ noch ein schönes Minuszeichen stehen.

Was möglich ist zeigt aber ja auch der Link im oberen Post, für solch kleines Geld ist denke ich GFG für einen auf Expansion orientierten Konzern auch schnell mal der Weg zum Glück.

Wenn ich lese wie und wo Mango expandieren will, und wieviel Wert sie auch auf den Onlinehandel legen.

Naja, nach unten sehe ich nicht viel Potential. Vielleicht noch einmal ein paar SL abstauben Richtung 90 Cent, dann sollte es das auch gewesen sein.

Dann schön hochgedreht.

Könnte auf sehr schönen Doppelboden hinauslaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Moderation

Zeitpunkt: 14.03.23 15:50

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 14.03.23 15:50

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

... und zwar den Bach runter.

Und ich bin mittendrin und beobachte weiter gespannt :)

Optionen

| Boardmail an "Charleston" |

Wertpapier: Global Fashion Group SA |

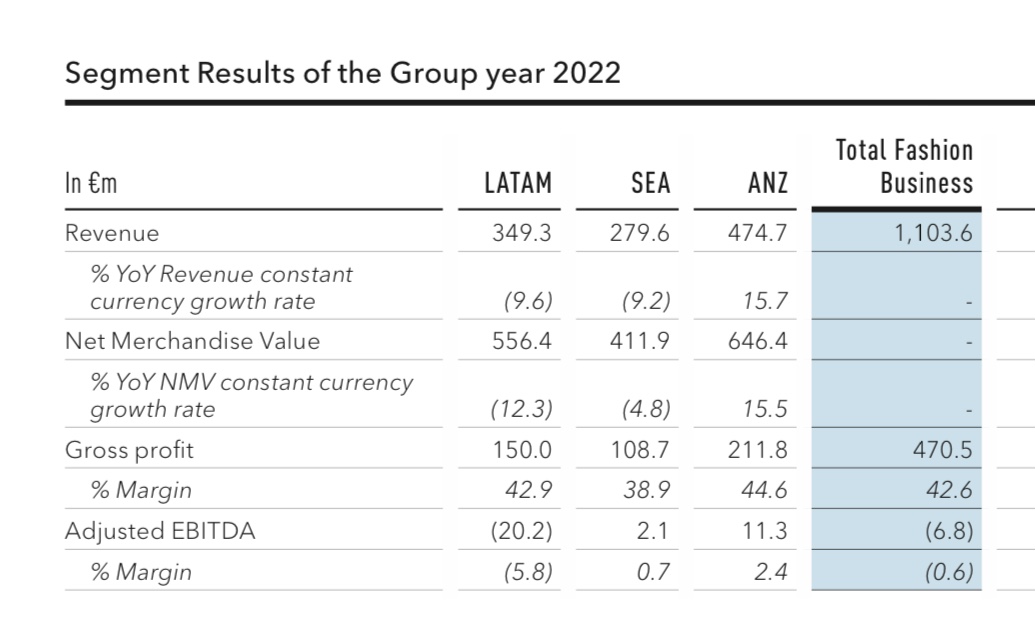

1.102 Mio Unsatz

- 40,8 Mio AEbitda (davon in Q4 bei -3,9 Mio)

Nettocash 264,5 Mio

Diesbezüglich finde ich im Ausblick wichtig dass man deutlich weniger Capex plant, so dass der Cashburn deutlich geringer sein wird als 2022. AEbitda soll bei etwa -10 bis -30 Mio liegen. Würde demnach etwa auf 200 Mio Nettocash hinauslaufen am Jahresende. 2024 will man dann wieder profitabel beim Ebitda werden.

15 Ihr heute dann mehr beim Capital Day.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

ANZ wächst 15% und ist profitabel, während Latam fett minus macht. Da sieht man welches Potenzial GFG hätte, wenn man Latam abstoßen würde.

Eigenkapital derzeit 478 Mio und Cash 324 Mio

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

a69e64c3-8560-4779-8df1-1c0a242743f2.jpeg (verkleinert auf 49%)

a69e64c3-8560-4779-8df1-1c0a242743f2.jpeg (verkleinert auf 49%)

Am wichtigsten ist, dass es uns gelungen ist, unseren Kunden weiterhin ein großes Sortiment der relevantesten globalen und lokalen Marken anzubieten. Wir haben unsere Geschäftsmodelle in den Bereichen Retail, Marketplace und Platform Services noch weiter entwickelt - 80% unserer Top-50-Markenpartner nutzen mindestens einen unserer Platform Services und sind unserer People & Planet Positive-Agenda treu geblieben.

(Übersetzt mit Deepl)

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Profit was impacted by cost deleverage and additional costs at the ANZ fulfilment centre net of savings from lower marketing investments.

Man darf nie vergessen, dass GFG absolut auf Wachstum ausgelegt ist und einem Zalando hinterher läuft. Aber grundsätzlich finde ich macht das Management einen guten Job. Alle Kritiker können ja später den Capital Market Day besuchen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Schleppt man Latam noch drei Jahre mit durch, wird es schwer, und der Aktienkurs dürfte auf dem niedrigen Kurs verharren. Trifft man ne kluge (wenn auch Gruppe schwierige) Entscheidung Latam zeitnah abzustoßen, dürfte der Aktienkurs sich schnell verdoppeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Bis dahin reicht der vorhandene Cash Vorrat locker.

Das abgelaufene Jahr war wie erwartet nicht so toll und 23 wird auch noch eine Herausforderung werden.

Die momentane Bewertung ist ein Witz.

Aber meine Befürchtung ist, dass der Vorstand es halt darauf ankommen lässt, also wie von Scansoft angesprochen dann halt Latam durchzuschleppen und dann zu entscheiden was man macht. Aus Sicht des Unternehmens mag das sogar sinnvoll sein, aber aus Sicht des Aktionärs verliert das Unternehmen bis dahin halt Kohle, ohne genau zu wissen ob es dann letztlich funktioniert, also Latam profitabel wird.

Trotzdem halte ich 225 Mio Börsenwert für zu wenig, wenn man Cash berücksichtigt. Wie gesagt, ist ja nicht so als wäre man die nächsten 2-3 Jahre von der Pleite bedroht. 4 Jahre könnte man in jedem Fall selbst bei den aktuell hohen Verlusten noch überleben. Und TheIconic allein könnte dann die aktuelle MarketCap mehr als rechtfertigen, falls man im Vorstand erst dann die Entscheidung trifft, aus der Not heraus die unprofitablen Segmente zu veräußern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |