LS telcom- Softwareperle mit Rekordauftragsbestand

PS: Die Rückstellungen aufgrund der performancebedingten Vergütung des Vorstands i.H.v. 600k, die aktuell auch das Ebit belastet haben, deuten ja auch eine weiterhin positive Entwicklung an.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

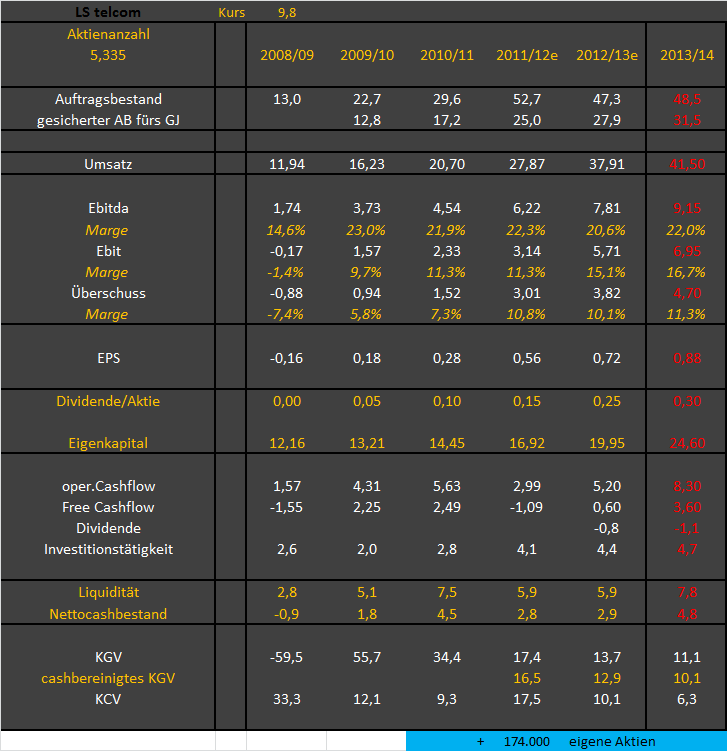

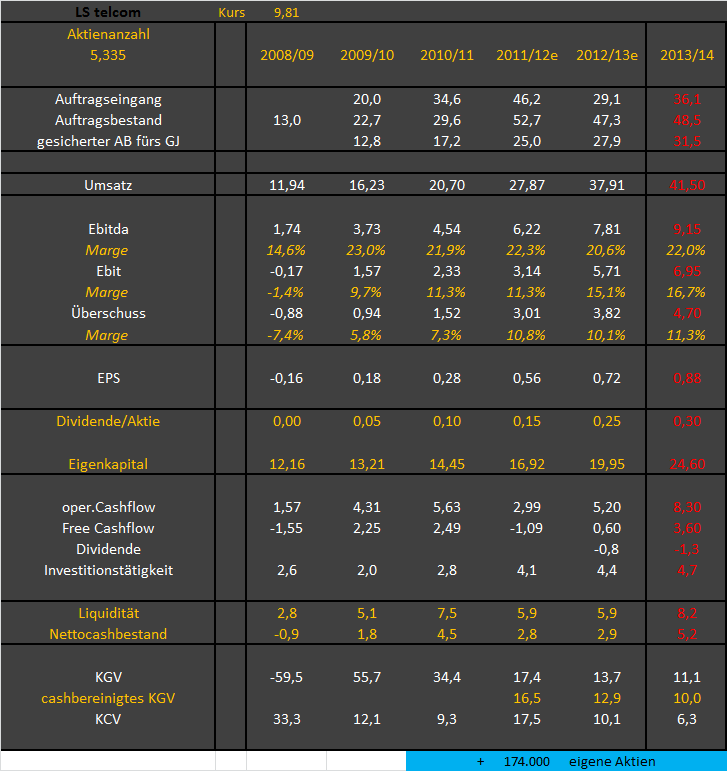

Allein im letzten Geschäftsjahr gab es aus den längherfristigen Großprojekten knapp 8,9 Mio € realisierte Teilumsätze, für die aber nur 5,9 Mio € erhaltene Anzahlungen erfolgten. Das erklärt einen Großteil des deutlich unter meinen prognosen liegenden operativen Cashflow.

Fakt ist, man hatte nur aufs working capital bezogen in den beiden Geschäftsjahren 2009/10 und 2010/11 einen positiven CF von zusammen 2,6 Mio €. In den darauf folgenden Geschäftsjahren 2011/12 und 2012/13 einen negativen CF von 5,0 Mio €, was nur mit den Anfangsinvestitionen für die seit 2012 beginnenden Großprojekte zu tun haben kann. Allerdings sollte man das weiter beobachten. Wenn LST es nicht schafft, entsprechend Cash zurückfliessen zu lassen, stimmt was mit dem Forderungsmanagement nicht bzw. die Kunden/Partner haben eine schlechte Zahlungsmoral oder schlimmeres.

Im Normalfall erwarte ich aber aus diesen Effekten deutlich steigende Cashflows in den kommenden zwei Jahren. Genau lässt sich das aber schwer vorausssagen, erst recht wenn neue Großprojekte da die aktuelle Kapitalflussrechnung überlagern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Beim aktuellen Aktienkurs sind das aber immerhin 1,7 Mio € extra Cash.

Bei der folgenden Tabelle hab ich beim operativen Cashflow grob folgenermaßen gerechnet. Effekte aus latenten Steuern und anderen Kleinkram hab ich mal weggelassen. Saldo aus working capital is natürlich spekulativ, aber irgendwann muss die Kohle ja mal zurückfliessen (Forderungen aus Fertigungsaufträgen). Zudem steht im Geschäftsbericht auf Seite 18 ja bereits, dass aus diesen Projekten größere Zahlungseingänge sich verzögert hatten und erst kurz nach Bilanzsstichtag eingingen.

4,7 Mio Überschuss

+2,3 Mio Abschreibungen

+1,3 Mio Saldo aus working capital

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

lst-jahre.png (verkleinert auf 70%)

lst-jahre.png (verkleinert auf 70%)

2,03 Mio € sind überfällig. Man sieht aber kein Ausfallrisiko. Ich nehm mal an, diese 2 Mio sind etwa die Zahlungen, die am Anfang des Geschäftsbericht als kurz nach Bilanzierungsstichtag eingegangene Zahlungen bezcihnet hat.

Anderes Thema sind Auftragseingang und Wartungsaufträge.

Da rein rechnerisch der Auftragseingang eigentlich bei 32,5 Mio € gelegen haben muss, er aber laut geschäftsbericht "nur" bei 29,1 Mio lag, muss dieser Unterschiedsbetrag wohl an steigendem Wartunsganteil liegen. Leider steht zum Thema Wartungserlöse nichts im Geschäftsbericht. Hab jedenfalls nichts dazu gefunden. Ich werd der IR beim nächsten Kontakt mal vorschlagen, diese Zahlen mit in den Berichten zu integrieren, da sie zunehmend an Bedeutung gewinnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

lst-jahre.png (verkleinert auf 70%)

lst-jahre.png (verkleinert auf 70%)

Habe mal etwas zurückgeblättert weil ich mich erinnerte an eine 'Sonderaschreibung von 821.000 EUR' im März/HV, die so nicht mehr vorkommen würde lt. HV-Statement ... und die allein also das EBITe/13/14 um ca 821.000 EUR erhöhen würde. Daher ist Deine Erwartung für das 'operativen' EBIT-Wachstum von 5,71 Mio auf (6,95-0,82=) 6,13 Mio (=7,35 %) doch recht niedrig, meine ich. Du rechnest ja richtig mit um die 0,82 Mio verringerten Abschreibungen13/14 in Höhe von 2,3 Mio (Dein #778).

(Es wurde dazu gepostet in den Postings #124 ff)

Aber Du sagst ja selbst, Du bist da lieber vorsichtig und konservativ in Deinen Erwartungen und lässt Dich positiv überraschen. (Und ich war oft zu optimistisch, was sich allerdings erklärt durch die in 12/13 zu zahlenden Steuern, was mich negativ überraschte.)

ich erwarte 6,95 Mio €.

ausgehend von 9,15 Mio Ebitda minus 2,2 Abschreibungen.

Die Abschreibvungen entsprechen der normalen Höhe der letzten Jahre. Vorletztes Jahr wie du richtig geschrieben hast, gabs ja eine Sonderabschreibung von 0,8x Mio €, weshalb damals die Abschreibungen bei 3,0x Mio lagen.

Jedenfalls stehen daher in meiner Tabelle 6,95 Mio € Ebit. Woher du deine 6,13 Mio hast, ist mir unklar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Also sorry, und bitte mein #781 vergessen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

2000 Stück würden theoretisch bis 12,5 € hoch reichen.

na ja, aber OBs soll man ja nich überbewerten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Aber du hast schon recht. Die Dax-Konzerne wachsen natürlich auf dem Niveau nicht mehr stark organisch. Und genau das ist auch ein Grund wieso Nebenwerte dieses Jahr besonders gut performen könnten. Ich gehe davon aus, dass es mehr Übernahmespekulationen geben wird als in den Vorjahren, da wie gesagt das Wachstum der großen konzerne langsam gesättigt wird und diese sich dann anderswo umschauen müssen. Dazu kommen die Chancen von kleineren Unternehmen, auch organische in Nischen noch sehr deutlich zu wachsen. LS telcom ist dafür ja ein sehr gutes Beispiel.

Ob LST jemals ein KGV von deutlich über 20 bekommt, wag ich allerdings leider zu bezweifeln. Aber KGV von 16-17 würde ja auch schon ausreichen, um voraussichtlich auf einen Kurs von 15 € in den kommenden Monaten zu laufen. 1-2 Grundvoraussetzungen aus psychologischer Sicht wären aber schon nicht unwichtig. Erstens wieder eine EbitMarge von mindestens 12-13% im 1.Halbjahr, damit die Diskussionen über die Marge aus Q4 aufhören und damit die leichte Verunsicherung. Und zweitens irgendwann ein Großauftrag (reicht aber im 2.Halbjahr) oder halt ingesamt hohe Auftragseingänge ohne zweigend Großaufträge zu vermelden. Hat man ja zuletzt auch gesehen, dass man gute AE und AB haben kann ohne Veröffentlichung von einzelnen Auftragsmeldungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Eine Margenproblematik sehe ich bei LST nicht, tendenziell werden die EBITDA Margen aufgrund der steigenden skalierbaren Wartungsumsätze weiter steigen. Auch LST kann sich diesem Softwarenaturgesetz nicht entziehen:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

1000 Stück zu 27,90 Euro !!!!!! im Angebot sehe xD :))

Optionen

| Boardmail an "2141andreas" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "doc ad hoc" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

ls_tele_mit_signalen.png (verkleinert auf 63%)

ls_tele_mit_signalen.png (verkleinert auf 63%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

Letztlich war es aber ein guter Start in 2014, hoffen wir dass es so weiter geht. Ich persönlich rechne mit einem Kurs von 13-14 Euro im Sommer, sofern kein massiver Auftragseinbruch bei LST kommt.

Naja, ich würde bei LS Telcom in Zukunft eher 10% als 30% Wachstum ansetzen.

Das ist zwar sehr günstig und LS Telcom ist derzeit meine größte deutsche Depotposition, aber auf dem Level gibt es in Europa m.E. schon einige weitere Softwarewerte.

In Italien gehörte Reply bis vor kurzem dazu - allerdings läuft seit letztem Jahr eine beachtliche Kurskorrektur, die immer noch nicht abgeschlossen ist.

In Frankreich würde ich Neurones nach Wachstum und Bewertung in einer ähnlichen Liga einsortieren wie LS Telcom. Sieht nach KGV teuer aus, allerdings stehen alleine die Nettocash-Reserven für 30% der Marktkapitalisierung.

Bei Cegedim, ebenfalls Frankreich, ist zwar das Wachstum derzeit gering, aber KGVe14=6,6 ist für eine Softwarefirma auch nicht ohne. Und ob ein Softwareunternehmen mit Schwerpunkt Pharmawirtschaft auf Dauer bei einer Umsatzmarge von 3-4% bleiben muss, weiß ich auch nicht. Falls die Sanierung bei Cegedim erfolgreich ist, könnte hier auch einiges gehen - aber dazu müsste ich das Geschäftsmodell besser verstehen. (Zaunpfahl an den Software-Experten. ;-))

Optionen

| Boardmail an "Scansoft" |

Wertpapier: LS telcom AG |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader