Biontech & MRNA: Revolution in der Pharmaindustrie

lässt auf mehr zum Wochenschluss hoffen..

Dank an alle für das zusammentragen von

"Schwarmwissen" ..alle Impulse , Ideen und

Fakten helfen weiter...

gutes Forum...

macht an solchen Tagen Spass!!!

Habe gelernt und den zum Glück größeren Rest durch hohe Verkaufsorder blockiert.

Ich denke,dass neben den schon häufig diskutierten guten Gewinnen und Zukunftsausrichtung von Biontech jetzt auch das Momentum an der Börse durchschlägt und Wetten gegen das Unternehmen sehr risikohaft macht.

Etwaigen Shortsellern sollte mit weiteren Käufen entgegengetreten werden.

Meine Meinung

Optionen

| Boardmail an "StRa" |

Wertpapier: BioNTech SE ADR |

16.4.2021 - 00:39

Der Konzernchef des Pharmaherstellers Pfizer, Albert Bourla, rechnet damit, dass eine dritte Impfung gegen das Coronavirus nötig sein wird.

Bourla sagte dem Sender CNBC, dass voraussichtlich eine dritte Immunisierung innerhalb von zwölf Monaten notwendig sei. Und von da an werde es jedes Jahr wieder eine Impfung geben. Aber all das bedürfe noch einer Bestätigung.

«Andererseits werden Varianten eine wichtige Rolle spielen», fügte Bourla hinzu. Es sei extrem wichtig, die Zahl der Menschen, die sich mit dem Virus infizierten, so weit wie möglich zu reduzieren.

Zuvor hatte der Direktor der Anti-Covid-Gruppe der Biden-Administration gesagt, dass die Amerikaner damit rechnen sollten, dass eine Auffrischung des Impfstoffs nötig sei, um sie gegen zirkulierende Varianten des Coronavirus zu schützen.

«Wir wissen zu diesem Zeitpunkt noch nicht alles», räumte David Kessler bei einer Anhörung vor US-Gesetzgebern ein. «Wir untersuchen die Dauer der Antikörperreaktion. Diese scheint stark zu sein, geht aber leicht zurück. Die Varianten sind eine Herausforderung.»

https://www.bluewin.ch/de/news/vermischtes/...fuer-noetig-670288.html

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: BioNTech SE ADR |

Wäre eine 3. Impfung "nötig" wäre der Impfstoff unfassbar schlecht, da er zweifach geboostet werden müsste. Dass die Amies das große Geld riechen wundert mich nicht, viel sinnvoller wäre es, das derzeitig verimpfte Wildtyp-Spike-Antigen durch einen Antigenpool der sich aktuell durchsetzenden Varianten herzustellen. Das würde im Übrigen automatisch Boosten, da es crossreaktion gibt, die letztliche Immunisierung aber ein Update erhält. Man sollte hier definitiv die UK Variante, SA-Variante und da es noch nicht zu spät ist die P1 - zusammen mit dem Wildtyp verimpfen. Damit lässt sich alles von vorne verdienen und viel wichtiger, es ist sinnvoller und hilft die Pandemie einzudämmen. Was aktuell passiert ist für mich eine Milchmädchenrechnung. Die Viren sind längst weiter. Auf aufflammenden Wellen ist hochkonjunktur für Neue Varianten.

Ihr haltet das für Panikmache? Informiert euch, ich bin vom Fach. Seitens des Virus ist das etwas vollkommen normales. 1. Welle = Wildtyp, 2 Welle = Mutationen, 3. Welle = Entstehung erster Escape-Varianten (wie P1-Brazil).

Bleibt alle gesund und lebensfroh!

Optionen

| Boardmail an "CafeSolo" |

Wertpapier: BioNTech SE ADR |

Coronaviren haben aktuell die unangenehme Eigenschaft, dass infizierte Personen schon infektiös sind, wenn sie selbst noch keine Symptome zeigen. D.h. dass ein Infizierter bereits mehrere Personen infizieren kann, bevor er selbst erkrankt und möglicherweise daran stirbt.

Das eine ist die Infektiösität, das andere die Mortalität. Aus Sicht des Virus ist es egal, Hauptsache er kann sich verbreiten.

Moderation

Zeitpunkt: 16.04.21 10:51

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Zeitpunkt: 16.04.21 10:51

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Das wäre schön, ist evtl eine Absichtserklärung, aber die Bestellung so wie du schreibst, ist doch noch nicht getätigt. Leider

Nächste Phase (Q1-Zahlen):

Wenn zunächst Pfizer und dann Biontech Anfang Mai über die Q1-Zahlen berichten, wird weiter und leichter überschaubar, was das Corona-Geschäft an Umsatz bringt und an Gewinn abwirft. Beide werden dabei den Ausblick aktualisieren, aber dabei weiterhin wie bisher massive Zurückhaltung zeigen. Gute Planung bedeutet insbesondere das Unbekannte und Ungewisse zu planen. Für Q4 haben sie bescheiden so getan, als ob weitgehend die bisher unterschriebene Verträge den Ausblick bestimmen. Bereits die folgenden Wochen haben gezeigt, dass dies extrem zurückhaltend war. Eigentlich wussten sie es bereits besser. Denn die Verhandlungen liefen bereits vertraulich an. Neue Bestellungen für Impfungen gibt es reichlich, wird es weiterhin geben und die weitere Dimension der Auffrischungen ändert völlig den Ausblick der nächsten Jahre nach oben. ALLE Mitbewerber schwächeln derzeit stärker als vermutet. Selbst die zukunftsrelevante Moderna schwächelt bei den Stückzahlen deutlich. Primär die jeweiligen Produktionskapazitäten bei Biontech & Pfizer beschränken auf absehbare Zeit das Geschäft.

Damit komme ich zur übernächsten Phase (Q2):

Weitergehende Klarheit und Transparenz für alle Analysten bringen damit erst die Zahlen von Q2. Die wenigsten Marktteilnehmer werden zuvor beachten, dass die mit Abstand größte Produktionskapazität des Netzwerkes, das Werk in Marburg, erst Anfang Q2 in Produktion genommen wurde. Mithin kann es nicht in die Zahlen von Q1 eingehen außer die Kosten des Ausbaus. Aber erst mit der Marburg-Produktion werden die Zahlen für Q3, Q4 sowie 2022 und 2023 für jeden Marktteilnehmer ausreichend klar.

Tage wie gestern könnten erst der Anfang einer viel längeren Kursentwicklung sein. Kleinere und größere Kursrückschläge sind jedoch völlig normal.

von BNTX zu Moderna oder Curevac angeht, da schütteln hier alle den Kopf, einfach unlogisch.

Aber du weißt doch, Börse war noch nie logisch, siehe Eventim. Handfeste Gründe gibt es nicht.

Man vermutet evtl. zu geringen freefloat, oder weil es für die Amis nur den Pfitzer-Impfstoff

gibt u. ähnl. Unwägbarkeiten. Moderna ist fast doppelt so hoch bewertet wie BNTX und hat bis zum

heutigen Tag gerademal 137Mio. Dosen verkauft. Davon NUR 21 Mio. Dosen weltweit. Rest

blieb in USA.

Biontech hat sich inzwischen einen uneinholbaren Vorsprung ggü.seinen Mitbewerbern erarbeitet

mMn. Die Zahlen sprechen für sich.

"Wäre eine 3. Impfung "nötig" wäre der Impfstoff unfassbar schlecht, da er zweifach geboostet werden müsste. Dass die Amies das große Geld riechen wundert mich nicht ..."

Vielleicht kann man auch anders herum denken. Dann hieße es "Wäre eine 3. Impfung "nötig", dann wäre das Virus unfassbar gut ..." - "gut" aus Sicht des Virus.

Außerdem scheint es nicht um "die Amies" zu gehen, die "das große Geld riechen".

Zitat: "So hatte etwa Uğur Şahin, Chef von Biontech, dem deutschen Partner von Pfizer, Ende Februar im SPIEGEL-Interview gesagt, es werde wahrscheinlich spätestens im kommenden Jahr eine dritte Impfung und anschließend regelmäßige Auffrischungen geben müssen."

https://www.spiegel.de/wirtschaft/unternehmen/...22-88e8-dc58f5038ac7

Es würde mich nicht wundern, wenn dies bei der nächsten Anpassung bereits berücksichtigt ist

Optionen

| Boardmail an "simplehuman" |

Wertpapier: BioNTech SE ADR |

Zudem trauen die Analysten vielleicht auch einer Firma mit wesentlich mehr Patenten auch einen schnelleren und breiteren Ausbau der Pipeline zu.

https://www.ipwatchdog.com/2021/04/11/...-19-pandemic-part/id=132130/

Optionen

| Boardmail an "Neuronales Netz" |

Wertpapier: BioNTech SE ADR |

https://www.ipwatchdog.com/2021/04/11/...-19-pandemic-part/id=132130/

Optionen

| Boardmail an "Neuronales Netz" |

Wertpapier: BioNTech SE ADR |

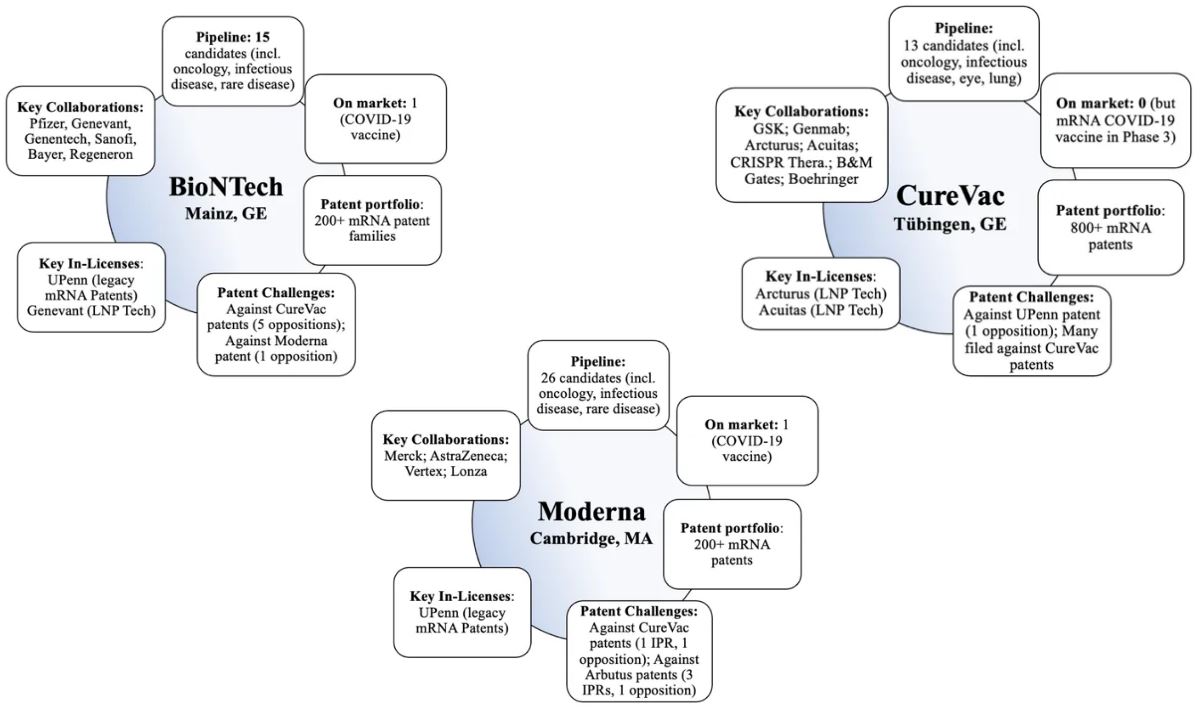

Angehängte Grafik:

ip.jpg (verkleinert auf 42%)

ip.jpg (verkleinert auf 42%)

Biontech hat insgesamt 28 Kandidaten in der Pipeline !!

15 komplett eigene Kandidaten + 13 Kandidaten in Partnerschaft !!

https://biontech.de/de/science/pipeline

Und Curevac besitzt auch nicht 800 sondern etwa 700 Patente:

"Unsere hohen Standards bei der Erforschung und Produktion haben zu großen Erfolgen geführt

wir verfügen derzeit über 693 erteilte Patente."

https://www.curevac.com/technologie/produktion/

Optionen

| Boardmail an "FashTheRoad" |

Wertpapier: BioNTech SE ADR |

Ein Patent für eine spezielle Vorrichtung bei der Pferdekutsche, oder für ein Teil eines Transistorradios ist so wichtig, wie mein Wissen über die Ergebnisse der EM 1980.

Kann mir nicht vorstellen, dass Biontech dies nicht sehen würde.

Übrigens ein kleiner Tip von Notärzten bzgl. der Vermutung, wonach Curevac an Comirnaty verdient. Schau dir den letzten Umsatzbericht an. Es würde ja so was stehen.

Aus eigener Erfahrung weis ich, dass die Anzahl nicht entscheidend ist. Um den Wert von Patenten einzuschätzen müssen Profis ran. Ich würde lieber "Kluge Köpfe" pro Unternehmen zählen, das wär was....

Optionen

| Boardmail an "bugs1" |

Wertpapier: BioNTech SE ADR |

https://www.ipwatchdog.com/2021/04/11/...-19-pandemic-part/id=132130/

Darin steht, dass Curevac teilweise 5 seiner Patente verletzt sieht. Sowas wird immer wieder

mal passieren, dass sich die 3 Pioniere der mRNA-Technologie (Biontech, Curevac, Moderna)

darüber streiten werden.

Was die angeblich so vielen Patente von Curevac (693) angeht, ist das auch nicht der große

Unterschied. Biontech besitzt über 200 PATENTFAMILIEN !!

"Regelmäßig wird eine Erfindung in vielen Ländern der Welt zum Patent angemeldet. Dies führt meistens

zu mehreren Patenten bzw. Patentanmeldungen. ... Derart verbundene Patente und Anmeldungen nennt

man zusammen eine "Patentfamilie"."

Eine Patentfamilie besteht also fast immer aus mehreren Patenten !!

Optionen

| Boardmail an "FashTheRoad" |

Wertpapier: BioNTech SE ADR |

Ich bin mir ziemlich sicher, dass BioNTech aktuell keine Lizenzgebühren an Curevac zahlt, aber sie haben 5 Offenlegungsschriften von Curevac, die zu Patenten werden sollen angefochten. Dass macht man nur, wenn man Angst hat, dass Curvac im Falle einer Patenterteilung, dann Lizenzgeühren in Zukunft verlangt. Am Ende würde dann wahrscheinlich ein Gericht darüber entscheiden, ob die Gebühren zulässig wären. Das könnte dann auch noch Jahre bis zu einer Entscheidung dauern. In dem einen Fall, den ich aus eigener beruflichen Praxis kenne, hat das Verfahren ca. 1 Jahr gedauert.

Optionen

| Boardmail an "Neuronales Netz" |

Wertpapier: BioNTech SE ADR |

Außerdem:

„Zudem trauen die Analysten vielleicht auch einer Firma mit wesentlich mehr Patenten auch einen schnelleren und breiteren Ausbau der Pipeline zu.“

Kann sein. Es nützt allerdings nichts, viele Patente zu haben und die PS nicht auf die Straße zu bringen. Wenn diese „Analysten“ Recht hätten, hätte Curevac ja jetzt auch einen Produktvorsprung vor Biontech, da sie „einen schnelleren und breiteren Ausbau der Pipeline“ hätten. Nach meinem Eindruck ist aber genau das Gegenteil der Fall. Wichtig ist, wer tatsächlich schnell gute Produkte auf den Markt bringen kann. Da sehen das derzeitige Produkt und die Pipeline bei Biontech meines Erachtens besser aus als bei Curevac.

Auch im Vergleich zu Moderna (hatte ich lange Zeit auch als Aktie) sehe ich zur Zeit deutliche Vorteile bei Biontech, wobei ich die Pipeline dort im Vergleich zu Biontech nicht so genau abschätzen kann. Auch dort ist ja nicht nur die Menge entscheidend sondern auch die Qualität und Relevanz bezüglich des Umsatzes. Meines Erachtens sind Sie bezüglich der Pipeline etwa gleichwertig, mit evtl. leichtem Vorteil für Moderna (unsichere Beurteilung). Beim Impfstoff (insbesondere Produktionsmöglichkeiten, Umsatz, weltweites Netz, Weiterentwicklung, Cashflow, Investitionsmöglichkeiten) sehe ich eindeutig für die nächsten Jahre Biontech im Vorteil. Das wird auch auf absehbare Zeit so bleiben. Meine ich jedenfalls.

„Wichtig ist auf dem Platz“, wie ein Trainer mal gesagt hat (um die Anmerkung zum Fußball aufzugreifen).

Ich entscheide mich daher für Biontech.

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: BioNTech SE ADR |