Global Fashion Group AG - Thread!

Seite 58 von 265 Neuester Beitrag: 23.07.25 11:53 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.61 |

| Neuester Beitrag: | 23.07.25 11:53 | von: Börsentrader. | Leser gesamt: | 2.879.027 |

| Forum: | Börse | Leser heute: | 731 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 55 | 56 | 57 | | 59 | 60 | 61 | ... 265 > | ||||

Andererseits wurde oft genug gewarnt, zu viel zu erwarten. Und die Gründe für den "schwachen" Umsatz werden im Bericht auch klar benannt.

- Währungen

- ersten drei schwachen April-Wochen

- Umstellung auf Marketplace-Modell

Währungsbereinigt ist man immerhin noch 11,3% gewachsen, trotz des Aprils, in dem man vermutlich geschrumpft ist. Die starke Zunahme der Kundenanzahl deutet aber darauf hin, dass wir auch steigende Tendenz bei NMW über die Monate gesehen haben dürften, und ich nehme an, das wird auch im Juli so weitergegangen sein, zumal es da in Australien den Lockdown gab.

Positiv ist wie erwartet die Bruttomarge, und auch die AEbitda-Marge mit 2,8% klar über Analystenschätzungen.

Na ja, ich muss den Bericht erst noch genauer durchgehen. Insgesamt ist der Umsatz schon leicht enttäuschend, aber auch nicht unerwartet. Die drei angesprochenen Punkte haben in Q2 halt voll reingehauen. Für Kurse +über 7 € wird es kurzfristig wohl nicht reichen. Alles bei 5 € halte ich aber weiter für klare Kaufkurse. Entspricht einem EV von 750 Mio €. Das ist nach wie vor sehr günstig, wenn man die Entwicklung der Bruttomarge betrachtet und diese Übergangsphase mit der Umstellung zum Marketplacemodell und dem schwachen Corona-April bedenkt. Unter 5 € bin ich in jedem Fall wieder auf der Kaufseite.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Moderation

Zeitpunkt: 20.08.20 11:57

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 20.08.20 11:57

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Hellofresh und Co hatten von Anfang an eine riesige Nachfrage. Denn gegessen werden muss immer. Und auch Amazon und Co haben sehr zeitnah profitiert, weil sie eben auch Produkte anbieten, die sofort nachgefragt wurden, wobei Amazon meines Wissen auch 1-2 schwache Wochen ganz am Anfang des Lockdowns hatte.

GFG hatte 6-7 Wochen, in denen man von Anfang März bis Ende April teilweise erhebliche Umsatzeinbrüche zu verzeichnen hatte, insbesondere in Südamerika, wo ja zwei Verteilungszentren für mehrere Wochen komplett still gelegt waren. Rechnet man den April aus Q2 raus, bin ich mir sicher, dass man wohl 20%+X gewachsen wäre.

Wenn man dann noch den Effekt bedenkt, dass die Umstellung auf Marketplace erstmal Umsatz kostet, dann sind die Zahlen durchaus erklärbar. Was nicht heißt, dass ich zufrieden bin. Aber ist auch nicht so schlecht wie es jetzt vermutlich von einigen Usern mit überzogenen Erwartungen (plus die Basher, die jetzt die nächsten Tage die Chance wittern werden) gemacht wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

ANZ ist natürlich echt enttäuschend beim NMV, wobei sich trotzdem die Marge leicht hat steigern lassen.

Aber die anderen 3 Regionen waren eigentlich echt stark, vor allem CIS. Schade natürlich, dass insbesondere LATAM derartig wegen Währungseffekten belastet wurde.

Insgesamt kann man aber nicht meckern. Uns war ja immer klar, dass nicht alle Regionen im Gleichschritt nach oben laufen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Stellt sich die Frage, ob das positiv oder negativ für GFG zu werten ist. Wenn das strukturell bedingt ist und sich nur etwas durch Skalierung verbessert, ist es eher negativ gegenüber Zalando. Wenn das vielleicht nur übergangsweise so ist und sich stärker skaliert, liegt natürlich für die Zukunft ein enormer Gewinnhebel in dem Punkt. Vielleicht mal eine Frage für IR/Vorstand.

Oder kann es schon jemand beantworten?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Die niedrige Bruttomarge in der SEA Region dürfte sich damit erklären, dass man hier noch sehr stark darauf bedacht ist die Kundenbasis zu erhöhen. Hier gab es auch prozentual die höchsten Kundengewinne. Lamoda bzw. CIS ist wirklich beeindruckend stark unterwegs.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

In ANZ waren immer die anderen Kategorien wie bspw. high-fashion usw. wichtig. Das hat sich in der Corona-Krise geändert und sie hatten wenig Angebote im Bereich Sportswear usw in ANZ.

Ebenso hat er auch nochmal gesagt, das das Versand-Centre 14 Tage geschlossen war.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "aramed" |

Wertpapier: Global Fashion Group SA |

- lower costs, weiterhin hohes wachstum

- man sehe jetzt schon zu Beginn des Q3 starkes Wachstum

Warum ANZ schwach ?

- demand switch (wie bereits oben gesagt)

(ICH HOFFE ICH BEKOMME ALLES gut mit, bitte korrigieren)

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

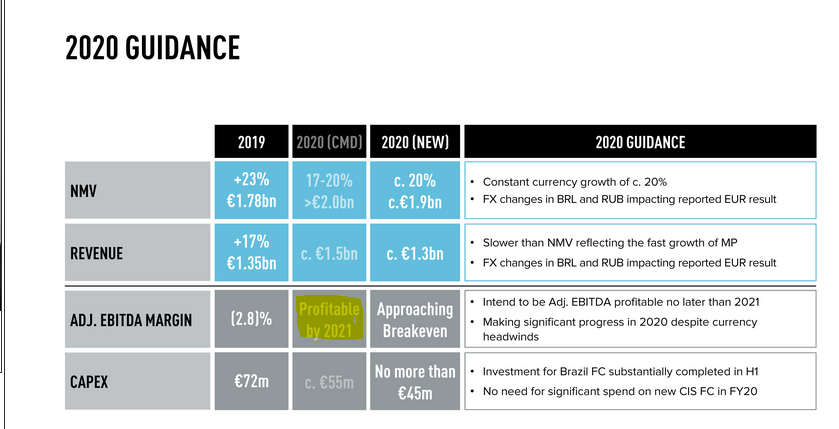

Angehängte Grafik:

2020_guidance.png (verkleinert auf 60%)

2020_guidance.png (verkleinert auf 60%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |