Conergy vs. Solar Millenium: Solar im Umbruch

Es ging um Tocknung von Früchten (Gefriertrocknung, Bandtrocknung etc). Die Chinesen haben plötzlich Unmengen an Kapazitäten aufgebaut gepaart mit einem enormen Anstieg des Anbaus von Erdbeeren...Von einigen Firmen hier in D brachen die Umsätze weg....alles ging nach China, weil dort billiger, grössere Kapazitäten, Rohware direkt vor Ort etc. Die chinesischen Firmen hatte Zuwachsraten, dass einem schwindelig wurde! Das war vor 5 Jahren...in der Zwischenzeit hat sich doch einiges wieder geändert...denn die Qualitäten stimmten nicht, weder bei den Rohware (zuviel Pestizide) als auch bei getrocknenten Produkt (Thema Wassergehalt). Bei Beschwerden zeigte es sich, dass die Chinesen definitiv eine andere Mentalität hatten....naja, und nachdem die ersten massiven Verbraucherbeschwerden bei den Lebensmittelherstellern eingegangen waren, besann man sich wieder auf die guten alten deutschen Hersteller mit verlässlichem Qualitätsniveau und im übrigen auch verlässlicher Rohware....und so brechen den Chinesen heute die Wachstumsraten in diesem Bereich langsam wieder weg und hier nimmt es wieder zu. Darum reagiere ich immer etwas allergisch, wenn man mit den angeblich so tollen Chinesen ankommt...Auch dort ist nicht alles Gold was glänzt - es wird hier nur ganz oft als Gold verkauft!

Zu Conergy: ich wiederhole mich: aber das ist das zweite Quartal in Folge, das nach oben weisst! Dass Conergy die Kredite am Bein hat - unbestritten. Dass das mit den Kreditverhandlungen mittlerweile echt eine ziemliche Geduldsprobe ist - ja. Dass die poltitischen Rahmenbedingungen für erhöhte Unsicherheit sorgen - jawohl! Aber vielleicht solltest Du Dir auch mal anschauen, wo überall Geschäft generiert wird...das Ausland wird wichtiger ...Stichwort Asien

So und bevor ich hier jetzt wieder in eine Endlos-Diskussion mit Dir gerate, beende ich mein Posting :-), das wieder mal und zugegebenermassen exorbitant lang wurde ...sorry dafür!

Euch allen einen schönen Tag!

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: Solar Millennium |

Außerdem kauft kein Großhändler auf eine solch lange Sicht Module, denn es ist überhaupt nicht abzusehen wie sich die Modulpreise ab Juli, da wird der PV.-Boom in Deutschland ganz sicher sehr stark abgebremst werden, wirklich entwickeln werden. Dass bei diesen unsicheren Voraussetzungen Händler Module schon für September oder sogar November voraus bestellen, kann ich nicht glauben. Zumal die Händler schón im letzten Jahr durch den massiven Preisverfall der Module auf die Schnauze gefallen sind.

Jedoch möchte ich schon erwähnen, das habe ich auch schon öfters, dass aufgrund der doch recht geringen Jahresfertigungskapazität von gerade mal 250 MW, nicht die Auslastung für Conergy ein großes Problem darstellen wird, sondern ganz entscheidend wird sein wie sich die Verkaufpreise entwickeln werden. Die werden in Q2 aufgrund des Booms ganz sicher sehr stabil bleiben, aber was passiert danach ??

Bei der Betrachtung von Conergy kann man aber die Bilanz nicht außen vor lassen. Die Eigenkapitalquote liegt gerade mal noch bei lächerlichen 15% !!! Aufgrund dieser bilanziellen kompletten Schieflage kann man Conergy nicht einfach so weiter wurstcheln lassen. Conergy hat gerade noch ein Eigenkapital von lächerlichen 108 Mio. €. Aufgrund des negativen operativen Cash Flows von 17 Mio. € in Q1 sind die Nettoverbindlichkeiten auf 267 Mio. € gestiegen. Das alles sind Kennzhalen, die die Banken berücksichtigen müssen bei ihren Kreditverhandlungen. Da nützt es den Banken herzlich wenig, wenn Conergy die Verluste eingrenzen kann und es ist ja wohl davon auszugehen, dass der Marktbereinigungsprozess in der PV-Branche erst am Anfang, allenfalls in der Mitte, steckt. Das werden noch ganz schwere 18 bis 24 Monate in der PV-Branche, die geprägt sind von erbitterten Marktanteilskämpfen und allen dazugehörigen Begleiterscheinungen wie fallende Preise.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

kann ich bei meiner Dachfläche 25% weniger Ertrag erzielen.

Man kann sich aber bei der Conergy Hotline selbst erkundigen,die werden es bestätigen.

Na da werden die Banken bestimmt den Kredit umgehend verlängern.

Quelle, aktueller Quartalsbericht. Wer lesen kann, ist klar im Vorteil!

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

@ulm was die 5,1 Mio angeht, solltest Du anführen das es inkl. Epuron ist ohne sinds 1,3 weniger. Beim EK ists schon rausgerechnet.

Optionen

| Boardmail an "blackfrog" |

Wertpapier: Solar Millennium |

Außerdem blackfrog warst du auch um einiges optimistischer, wenn ich mich richtig entsinnen kann. Wie schon gesagt, Jubelschreie sind bei diesem Ergebnis nun wirklich nicht angebracht.

Das wichtigste ist aber, dass die Eigenkapitalquote mittlerweile nur noch 15% beträgt !! Diese schon mehr als wichtige Unternehmenskennzahl ist schon unterirdisch schlecht. Da gibt es gar kein Schönreden und das ist auch wohl der Hauptpunkt um den es bei den Kreditverhandlungen geht. Die Kreditrichtlinien von Basel 2 lassen grüßen. Da muss eine Lösung her, denn in dieser äußerst schwierigen und kaum berechenbaren Branchenkonstellation ist ein Eigenkapital von 108 Mio. € lächerlich und absolut indiskustabel.

Übrigens beträgt der Buchwert der Conergy-Aktie gerade mal noch 0,27 € je Aktie. Bei einem Kurs von 0,80 € würde das KBV bei 3 liegen. Solarworld wird gerade mal mit einem KBV von 1,2 bewertet. Dieser kleine Vergleich zeigt dann schon wie überbewertet die Conergy-Aktie bei 0,80 € ist. Nimmt man nur mal die KBV-Bewertung von Solarworld her, dann wäre der faire Kurs für Conergy bei 0,32 €.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Für 2010 strebt Conergy ein Ergebnis im niedrigen zweistelligen Millionenbereich an. 2011 soll sich das Ergebnis weiter verbessern, das erwartete weitere Marktwachstum vorausgesetzt.

http://www.boerse.ard.de/content.jsp?key=dokument_435322

Optionen

| Boardmail an "brunneta" |

Wertpapier: Solar Millennium |

Ebitda ist eine rein bilanzielle Größe. Die Firma verbrennt weiterhin Geld. Es reicht nicht mal um, die Zinsen und Abschreibungen zu decken.

Also vielleicht mal ein bisschen in die Zahlen schauen. Sonst nimm doch gleich die Rohmarge, die ist richtig positiv...

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

cash generated from operating activities: -17,8

cash generated from investing activities: -1,0

cash generated from financing activities: 43,7

change in net financial position: 24,9

http://www.conergy-group.com/PortalData/25/...512_Q1_Presentation.pdf

Operativ also -17,8m, bei Investitionen - 1m, und durch Finanzierungen +43,7m. Dann würde ich mich fragen wo das Geld denn herkommt? Bestimmt keiner der zuviel übrighat. Die Forderungen LL sind auch nicht signifikant gesunken, also wo kommen die denn dann her. Besonders wenn ich mir mal die Letzte Zeile anschaue, gehe ich mal davon aus, das dies eine Umbuchung innerhalb von Conergy handelt, um Finanzierung und Produktion zu trennen.

Ich sehe das ganze immer noch positiv, vielleicht mehr als vorher, aber ich versuche ein gewisses Diskussionsniveau zu halten um solche Ausbrüch wie ROT ROT, ALLES ROT zu vermeiden.

@ Kermit:

Hast Du Dir diesen tag schon rot im Kalender angekreuzt? Hast ja mal was in deinen Augen positives gefunden. Herzlichen Glückwunsch. Ebitda und ebit sind positiv (soviel ich weiß sind im ebit sind die Abschreibungen bereits enthalten) Zinsen betragen 4,2m (7,5Q1/09)und die haben sie natürlich nicht bedienen können? Klar, deshalb haben sie auch im Februar 18,8m GETILGT. Sorry wer die Zinsen nicht aufbringen kann, wird wohl auch nicht tilgen. (s.16 http://www.conergy-group.com/PortalData/25/.../2010_CGY_QB1_D_2.pdf). Aber Da du Dich ja bereits eingelesen hast, haben Deine Posts lediglich Unterhaltungswert.

Optionen

| Boardmail an "blackfrog" |

Wertpapier: Solar Millennium |

Und was faselst du von internen Umbuchungen? Ne CF Rechnung muss immer aufgehen. Erschreckendes Halbwissen herrscht hier.

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

Im letzten Jahr konnte Conergy den operativen Cash Flow noch deutlich positiv gestalten und somit konnte die Nettoverschuldung um rd. 50 Mio. € gesenkt werden, da das Working Capital nach unten geschraubt wurde (z.B. Umlaufvermögen, Lagerbestände). Der Umsatz ist ja im letzten Jahr bei Conergy deutlich eingebrochen, was dann zwangsläufig zu einem geringeren Working Capital führt. Den Cash-Schatz Working Capital kann man aber nur über einen geringen Zeitraum heben, dann ist man wieder in der Realität angelangt. So wie Conergy halt in Q1 mit einem operativen Cash Flow von Minus 17 Mio. €.

"Ich sehe das ganze immer noch positiv, vielleicht mehr als vorher" schön für dich blackfrog, aber kannst du mir beantworten wie Conergy ihre Eigenkapitalquote von lächerlichen 15% nach oben bringen möchte. Ohne, dass irgendwie Conergy frisches Eigenkapital zufliesst (damit meine ich natürlich nicht Kredite), können eigentlich die Banken einer Refinanzierung der Verbindlichkeiten nicht zu stimmen. Die Banken haben ja gewisse Auflagen bei der Kreditvergabe (Stichwort: Basel 2). Bin da echt mal gespannt wie das ausgehen wird. Eine Kapitalerhöhung kann ich mir nicht so richtig vorstellen, da ja schon 400 Mio. Shares im Umlauf sind und die letzte Kapitalerhöhung ein Fiasko war. Immerhin sitzt die Commerzbank immer noch auf rd. 140 Mio. Conergy-Aktien. Wird spannend wie Conergy an frisches Eigenkapital ran kommen wird. Es ist sowieso ein Unding, dass der Ammer sich nicht über diese desolate Bilanz äußert.

Noch zum Schluß die Antwort auf deine Frage blackfrog "woher denn das Geld gekommen ist ?". Die Antwort steht eigentlich recht eindeutig im Q1-Bericht auf Seite 15: Conergy hat in Q1 einen Kredit von 66 Mio. € aufgenommen. Steht eigentlich klipp und klar im Q1-Bericht. Hoffe, dass ich damit deine Frage ausreichend beantwortet habe und aufgrund dieses neuen Kredites in Höhe von 66 Mio. € sind die 43,7 Mio. € bei der Cash Flow-Position "cash generated from financing activities" entstanden. Damit ist auch die höhere Liquidität Ende März mit 77 Mio. € gegenüber Ende Dezember 2009 trotz des negativen operativen Cash Flows recht einfach zu erklären. Ist doch eigentlich recht einfach blackfrog, wenn man es erklärt bekommt. Wenn man weiß es funktioniert ist die Kapitalflussrechnung sehr einfach.

Das mit den Umbuchungen blackfrog habe ich wie kermit auch nicht verstanden. Vielleicht hat sich aber diese Frage mit meinem Post über den operativen Cash Flow und den neu aufgenommenen Kredite auch schon beantwortet.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Antwortet Trittin:

"Ha, man braucht ja schließlich auch kaltes Wasser!"

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

Moderation

Zeitpunkt: 18.05.10 10:56

Aktion: Löschung des Beitrages

Kommentar: beleidigend - und Bash-Ansätze, so bitte nicht!

Zeitpunkt: 18.05.10 10:56

Aktion: Löschung des Beitrages

Kommentar: beleidigend - und Bash-Ansätze, so bitte nicht!

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

Ich finde es auch wirklich sehr lustig wie dieser Ammer in den Himmel gelobt wird. Vor ein paar Wochen hat der gute Mann noch behauptet, dass die Zinsbelsatungen keine 20 Mio. € in diesem Jahr betragen würde. Wenn ich mir das Q1-Ergebnis anschaue und dann noch dass Conergy einen neuen Kredit von rd. 60 Mio. € in Q1 aufgenommen hat, dann stelle ich mir die Frage ob der Ammer wirklich noch weiß was bei Conergy abgeht.

Im März hat er auch gesagt, dass die Kreditverhandlungen schnell beendet sein sollten. Auch so eine Aussage, die nicht stimmte.

Ja, ja der Ammer täuscht sich dann schon recht oft und dieser Mann ist ganz sicher sehr stark mitschuldig an dem ganzen Desaster von Conergy. Schließlich war der ja im Aufsichtsrat und hat seinen Neffen zum Conergy-Chef gemacht und der hat Conergy so gut wie an die Wand gefahren. In dieser Zeit war der Ammer Aufsichtsratchef.

Sollten die Kreditverhandlungen für Conergy positiv beendet werden, dann wird es spannend sein wie Conergy die katastrophale Eigenkapitalquote von 15% auf 22 bis 25% erhöhen möchte/muss. Eine Kapitalerhöhung scheint sehr schwierg zu werden, da zu einem Conergy alles andere als einen guten Ruf in der Finanzwelt hat, die PV-Branche eh mitten in einem sehr schwierigen und nicht einschätzbaren Marktbereinigungsprozess befindet und die Cobank immer noch auf rd. 140 Mio. Conergy-Shares sitzt und die wohl auch nicht mehr so schnell los bekommen würde, wenn es wieder zu einer Kapitalerhöhung kommen sollte. Auch der Punkt mit den Cobank Conergy-Aktien dürften die Kreditverhandlungen sehr schwierg machen, da die Option einer Kapitalerhöhung dadurch fast unmöglich ist..

Ist für mich ein völliges Rätsel warum im Schönwetterthread diese katastrophale Eigenkapitalquote komplett ignoriert wird. Selbst wenn die Kreditverhandlungen positiv ausgehen, dann braucht Conergy dringend Eigenkapital.

Einige User im Schönwetterthread schreiben schon wieder wie im Oktober und sehen bei einem positiven Ausgang der Kreditverhandlungen Kurse weit über 1 €. So etwas haben diese User auch schon im Oktober geschrieben, wenn es zu einer Eingung mit MEMC komen sollte. Tja so haben sich einige User im Schönwetterhread schon mehr als schwer getäuscht. Mir wäre das sehr peinlich. Jetzt wieder das selbe Spiel.

Nun kirmet, manchmal kann man da wirklich nur noch mit dem Kopf schütteln oder einige User sind gar nicht mehr in der Conergy-Aktie drin und schreiben deshalb nur positves. Anderst ist für mich dieses total unkritische Verhalten einiger User im Schönwetterthread nicht erklärbar.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Moderation

Zeitpunkt: 18.05.10 12:53

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Das Jobangebot ist wirklich n bisschen alt, oder?

Zeitpunkt: 18.05.10 12:53

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Das Jobangebot ist wirklich n bisschen alt, oder?

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

Ich fände einen Leiterposten in Mexico durchaus attraktiv. Aber leider ist die Stelle wohl nicht mehr zu haben.

Ich hätte nebenbei gerne mein Spanisch vertieft.

Optionen

| Boardmail an "Joschel64" |

Wertpapier: Solar Millennium |

Moderation

Zeitpunkt: 19.05.10 12:39

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unnötige Meldediskussion

Zeitpunkt: 19.05.10 12:39

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unnötige Meldediskussion

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Moderation

Zeitpunkt: 19.05.10 10:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Stunden

Kommentar: Regelverstoß - unnötige Meldediskussion

Zeitpunkt: 19.05.10 10:26

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Stunden

Kommentar: Regelverstoß - unnötige Meldediskussion

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

http://conergy.com.mx/

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |

Moderation

Zeitpunkt: 19.05.10 10:25

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Stunden

Kommentar: Regelverstoß - unnötige Meldediskussion

Zeitpunkt: 19.05.10 10:25

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 2 Stunden

Kommentar: Regelverstoß - unnötige Meldediskussion

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

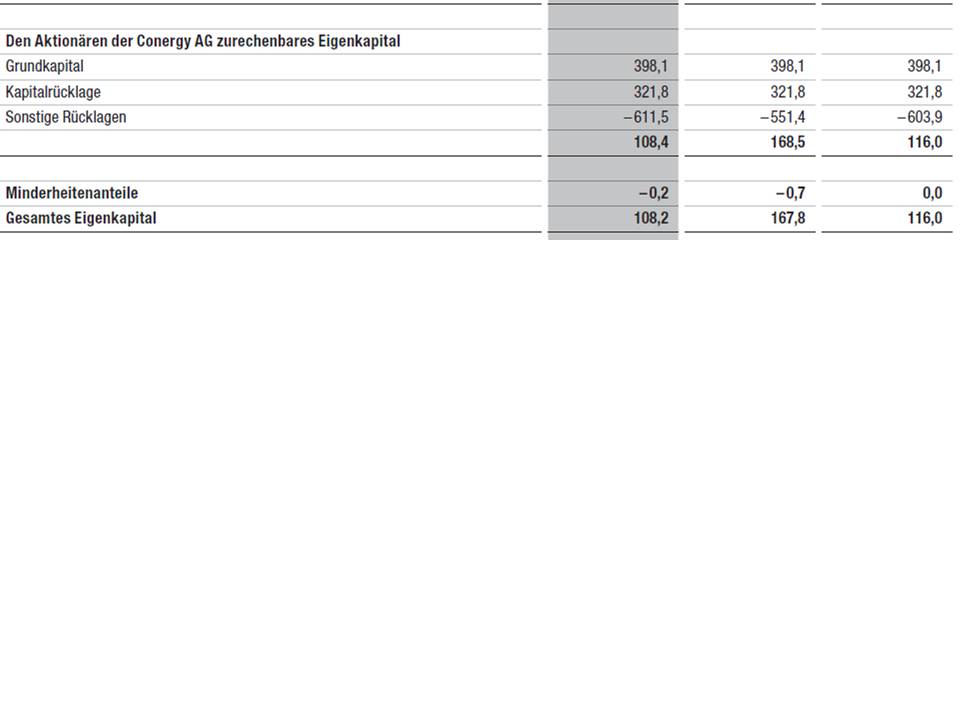

Wenn ja dann hat der Aktienkurs einen Einfluss auf das Eigenkapital (siehe Anhang!).

Bei einer geglückten Refinanzierung gehe ich mittelfristig von 1,5 €/Aktie aus das bedeutet wir haben ein höheres Eigenkapital und die Pleite wäre schon alleine wegen diesem Aspekte abgewendet oder nicht?

Bitte keine blöden Antworten bin in solchen Sachen nicht versiert genug. Lese mich in solche Dinge gerade ein :-)

Vielen Dank für kompetente Antworten!

Quelle:

http://www.conergy-group.com/PortalData/25/...df/2010_CGY_QB1_D_2.pdf

Angehängte Grafik:

praesentation1.jpg (verkleinert auf 53%)

praesentation1.jpg (verkleinert auf 53%)

Ein Kursanstieg ändert also nichts an der erschreckend niedrigen EK-Höhe von ca 110 mio.

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Solar Millennium |