CTT Correios de Portugal - Staatspost Marktführer

Optionen

| Boardmail an "Daxverwerter" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "NafetsQ" |

Wertpapier: CTT-Correios de Portuga |

Aktuell liegen da auch noch zusätzlich 100+200 TageLinie.

Heißt das jetzt, entweder der Markt hat ein für sich akzeptables Kursniveau für die nächsten Monate gefunden? Oder ist das gerade eine Entscheidungsschlacht, die dann allerdings in 3-5 Wochen möglichst entschieden sein muss?

na ja, vielleicht prozyklisch handeln plus unten bei 2,20-2,25 € aufsammeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Angehängte Grafik:

chart_year_ctt-correiosdeportugal.png (verkleinert auf 48%)

chart_year_ctt-correiosdeportugal.png (verkleinert auf 48%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

- gescheiteter Postvertrag nicht mehr

relevant für den Kurs

- Stark steigendes und nachhaltiges

Paketgeschäft mit viel Marge

- Onlineboom geht in Portugal demnächst

richtig los

Ich persönlich bin überzeugt, dass wir Ende 2021 größer 3 stehen! Hatte noch nie eine Aktien im Depot mit der ich mich so sicher gefühlt habe, außer VW auf jetzigem Stand!

Die Analysten gehen im Schnitt von 733,5 Mio (Spanne 715 bis 750) für das Jahr 2020 aus (Vergleich 2019: 740,3), d.h. in Q4 rechnen sie mit 199,2 Mio (Q4/19: 200,7).

Glaubt ihr auch, dass man geringere Umsätze als in Q4/19 verkündet?

Ist ja aber für mich gar kein wichtiges Thema mehr wie die Umsätze in Q4 aussahen. Interessiert das noch jemanden?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

- Irgendwann neuer Vertrag

- Starkes Wachstum dott.pt

- Break even Spanien

- Neue Paymentplattform

- Bank wird mehr zum Fintech (mehr Kommissionen weniger Kredite)

- Starkes Paketgeschäft

- Wiedereinführung Dividende

- Mögliches Spinn off der Immos.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Zumal die Trigger jetzt am Anfang noch nicht visibel sein sollten. Der Vertrag wurde bis Ende 2021 verlängert, dazu wird es also die nächsten Monate nicht viel Infos geben. Das Wachstum von dott.pt vor allem in November und Dezember macht Hoffnung, aber findet auch auf einem sehr niedrigen Niveau statt. Das Spin-Off der Immos ist, soweit ich es richtig verstanden habe, auch an einen neuen Postvertrag geknüpft und die Wiedereinführung einer Dividende wird meines Erachtens in diesem Jahr keine Rolle spielen, vielmehr wird man es investieren. Die Transformation der Bank mit dem eingeführten Kommissionsgeschäft wird auch noch längere Zeit benötigen.

Also bleibt noch die Paymentplattform und das Paketgeschäft. Letzeres sollte im Q4 richtig stark sein. Hier könnte man m.E. sogar 80-100% Wachstum schaffen. Ich kann aber die Umsätze im Mailbereich leider nicht einschätzen, da kann von -10 bis -25 Mio alles dabei sein.

Ich wüsste halt nicht wieso die Umsätze am oberen Ebde rauskommen sollen. Hat sich in Q4 ja nun nix besonders verändert.

Aber wie gesagt, ob 5 Mio mehr oder weniger wird keine Sau interessieren. Da wird man mehr auf die Aussagen zur aktuellen Lage und den Perspektiven achten. Ich kenne jedenfalls kein Unternehmen bzw. Aktie auf meiner Watchlist, wo sich die Diskussion um Q4 Umsätze dreht. Wieso also ausgerechnet bei CCT?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

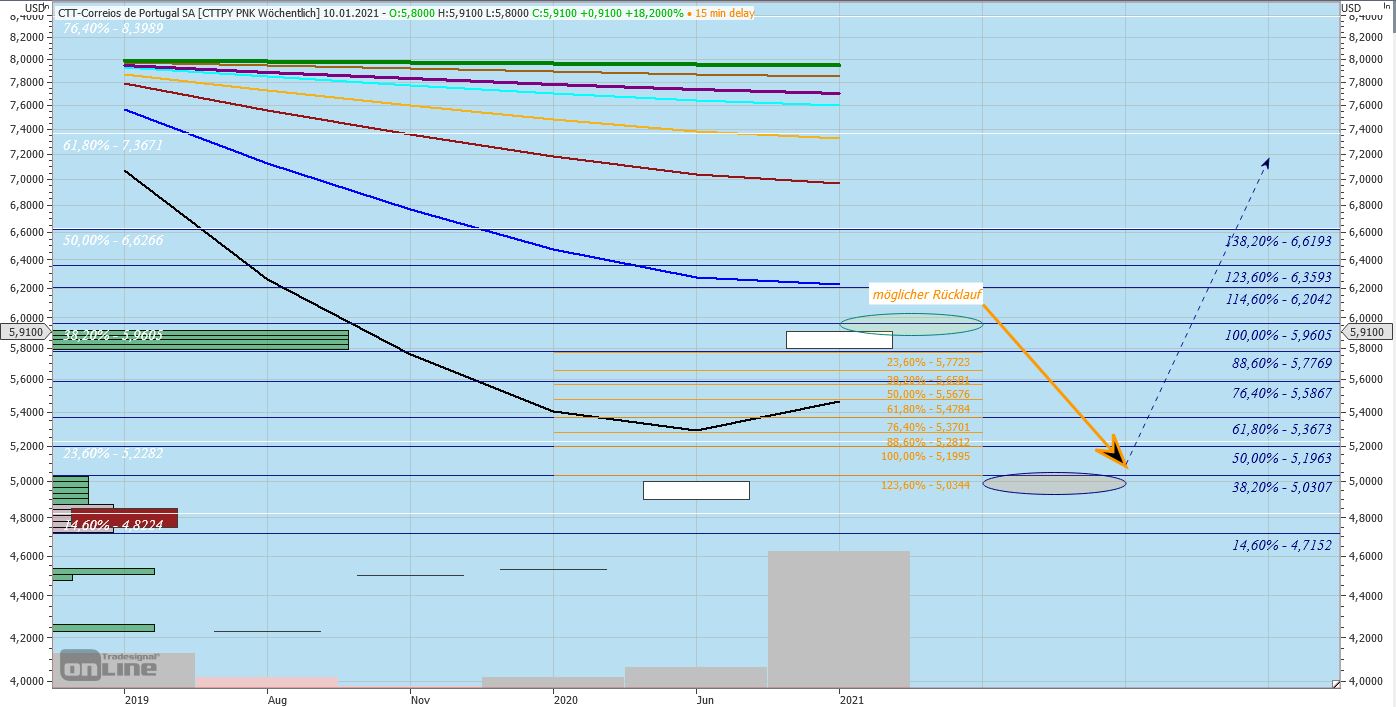

CTT im weekly - m.M. ;-))

Ob's passt, kein Plan, kenn mich fundamental hier gar ned aus ...

vllt. kann es aber helfen, wer will :-)

DYOR & glta !!

Angehängte Grafik:

210121_cct.jpg (verkleinert auf 36%)

210121_cct.jpg (verkleinert auf 36%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CTT-Correios de Portuga |

Das Briefgeschäft wird m.M.n. nicht das Vorkrisenniveau erreichen, das hat aber eher gesellschaftliche Gründe.

Dennoch habe ich bereits vor ein paar Monaten geschrieben, das das Briefgeschäft auch nochmal und da bin ich mir sehr sicher, zunehmen wird. In welchem Maße, das hängt auch sehr stark m.E. davon ab, ob die Wirtschaft gut starten wird.

Man darf auch nicht vergessen, das 2019 das Briefgeschäft durch die Parlamentswahlen deutlich gepusht war.

Für mich wäre ein neuer Postvertrag hier entscheidend gewesen, um die Umsatzrückgänge in dem Bereich abfedern zu können bei gleichbleibender Zustellfähigkeit (Liefertreue usw.). Das deutsche Postwesen mit der deutschen Post, sieht sich mit denselben "Problemen" konfrontiert. ABER diese Veränderung kommt nicht schlagartig und das Unternehmen bereitet sich darauf vor.

"Dem Kabinett Costa I gelang es, in den vier Jahren zahlreiche der unter der konservativen Vorgängerregierung beschlossenen Maßnahmen zurückzunehmen (Gehaltskürzungen, Rentenkürzungen, Sonderabgaben),"

Bzgl. der Regierung, hat es mich nicht überrascht, das der Postvertrag verschoben wurde. Ich meine, die Belastungen während der Corona Krise für die Bevolkerung so gering wie Möglichkeiten zu halten hat sich diese Regierung zur Aufgabe gemacht. Und durch die Abstandsregeln, hat das Postgeschäft auch symbolischen Charakter.

Auch der Rahmenvertrag mit Amazon in Spanien finde ich erwähenswert.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CTT-Correios de Portuga |