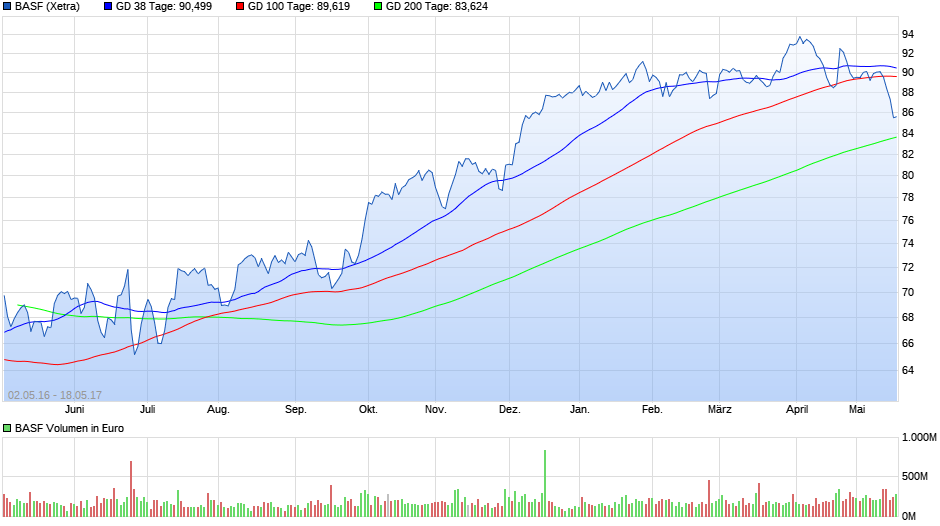

BASF

Normalerweise müssten wir bald die 100 sehen.

§

§

???

Optionen

| Boardmail an "Roecki" |

Wertpapier: BASF SE |

Angehängte Grafik:

17_05_18_basf_10j.png (verkleinert auf 38%)

17_05_18_basf_10j.png (verkleinert auf 38%)

Angehängte Grafik:

chart-25052017-1356-basfse.png (verkleinert auf 31%)

chart-25052017-1356-basfse.png (verkleinert auf 31%)

Optionen

| Boardmail an "TH3R3B3LL" |

Wertpapier: BASF SE |

Angehängte Grafik:

chart-25052017-2202-basfse.png (verkleinert auf 31%)

chart-25052017-2202-basfse.png (verkleinert auf 31%)

Optionen

| Boardmail an "youmake222" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "TH3R3B3LL" |

Wertpapier: BASF SE |

http://www.transatlantic-journal.com/2017/05/...basf-schluckt-evonik/

B

Was sagen die Fachleute, wo sollte man sich denn hierbei eindecken. Bin mit einer kleinen Posi in BASF investiert. Ich weiß nur nicht, ob ich weiter aufstocken soll oder bei Evonik investieren soll.

Für mich sicherlich ein Deal der besser ist als Bayer/Mosanto.

Aber alles nur meine Meinung.

Bei BASF bin ich nicht wirklich im Bilde, und auch nicht investiert. Mein Fokus ist auf Evonik gerichtet. Dieses Unternehmen hat alles, was man sich nur wünschen kann als Investor. Einziges Problem ist, dass die RAG-Stiftung ca. 68% der Aktien hält. Deshalb fasst niemand diese Aktie an. RAG predigt ständig, dass der Aktienkurs viel zu niedrig ist, logisch. Seit der Börsennotierung gab's einen stetigen Seitwärtstrend mit kleineren Abweichungen zum Zwischendurch-Verdienen, oder man sackte eben die Dividende jedes Jahr ein. Das war's dann aber auch. RAG muss begreifen, dass sie mit ihrem Mammut-Anteil nicht nur Segen, sondern auch Fluch zugleich ist. Da beißt sich die Katze in den Schwanz.

Entweder man reduziert den Anteil endlich unter die Sperrminorität, besser noch auf unter 10%, was RAG jedoch kathegorisch ausschließt, weil man die Zukunftsrenditen von Evonik dringend für den Kohle-Ausstieg im Ruhrgebiet und die daraus folgenden Ewigkeitslasten (Rückstellungen) braucht, oder man muss auf eine vollständige Evonik-Übernahme durch einen Wettbewerber drängen. Und genau dieses Szenario macht am meisten Sinn. Dann hätte RAG die Renditen für die kommenden ca. 20 - 30 Jahre vorweggenommen schon heute eingesackt, und alle anderen wären das RAG-Problem endlich los. Wie sehr öffentliche oder scheinprivate Großaktionäre über Jahre hinweg die Aktienkursentwicklungen beeinträchtigen und Hauptversammlungen stören können mit ihren Stimmrechtsbrocken, das sieht man immer wieder (z.B. Commerzbank). Da macht es keinen Sinn, sich stärker in solchen Unternehmen einzukaufen und stärker engagieren zu wollen, keine Chance. RAG hat im eigenen Portfolio fast nur Evonik als wesentliche und zählbare Beteiligung, alles andere kann man vernachlässigen. RAG wird sich nur von Evonik trennen, wenn der Preis stimmt. Bei Verkauf am besten als Komplettpaket. Aber wer soll das hinblättern? Das könnte nur ein sehr großer Branchenvertreter und Wettbewerber mit Finanzkraft stemmen. So jemand wie z.B. BASF. Deswegen kochen immer wieder die Übernahmegerüchte hoch.

Sollte es so kommen, will ich von BASF eine vorbildliche Übernahme mit einem richtigen Kaufangebot sehen, auf keinen Fall eine Fusion, das wäre ätzend. Die will niemand. Die wird auch RAG nicht wollen. Ich persönlich will 45 - 50 EUR je Aktie für meine Evonik-Anteile haben, das sind sie auf jeden Fall wert. Wie die Chancen für eine solche Übernahme stehen, weiß ich nicht. Aber die Indizien häufen sich gerade:

1.) Evoniks neuer Chef Kullmann setzt auf Wachstum, auch durch weitere Zukäufe, am liebsten sehr große Zukäufe, was auch von RAG ausdrücklich gewünscht wird; Kullmann hatte offenbar schon die letzten Zukäufe eingefädelt (Air Products, usw.); Hat also ein Händchen für M&A, und hat den Generalauftrag der RAG sicher verstanden!

2.) BASF und Evonik sind angeblich untereinander gut vernetzt und machen Geschäfte miteinander; Zudem wird ein BASF-Manager (Branchenkenner) noch in 2017 zu Evonik wechseln;

3.) BASF und Evonik geraten beide zunehmend ins Hintertreffen und werden vom Wettbewerb wegen der erfolgten jüngeren Großfusionen und Mega-Übernahmen getrieben, endlich zu handeln und mitzumischen; Das werden sicher viele Investierte auch erwarten, der Druck wird also größer;

4.) Evonik ist derzeit immer noch günstig zu haben für knapp 31 EUR je Aktie; Die getätigten Zukäufe der letzten Jahre haben sich bei Evonik bereits im 1. Quartal 2017 mit Umsatz- und Ergebissteigerungen bemerkbar gemacht; Im weiteren Verlauf rechne ich sowieso mit einer Anhebung der Jahresprognose bzgl. Umsatz und Gewinn, das schaffen die locker (konservative Planung);

5.) Die F+E-Pipeline bei Evonik ist vielversprechend, da wird man einiges erwarten können, wie man letztens schon erfahren durfte (z.B. Fischzucht / algenbasierte Tierfuttermittel);

6.) Evonik ist ertragsstark und kann sich jederzeit extrem günstig finanzieren; Außerdem läd das immer noch brutal günstige Zinsniveau jeden dazu ein, große Geldmengen zu bewegen; Also wenn ich eine Übernahme planen würde, dann jetzt! Bevor die nächsten Zinsschritte der FED (USA) auch auf Europa abstrahlen und die EZB zum Handeln zwingen.

7.) ...

Da könnte ich jetzt noch weitere Punkte ergänzen, aber ich hör erstmal auf.

Bin übrigens für meine Verhältnisse knackig in Evonik investiert. Kann aber auch gut damit leben, wenn keine Übernahme kommt. Das Potential für eine eigene Erfolgsstory hatte Evonik schon immer, davon bin ich auch weiterhin überzeugt. Schlimmstenfalls muss man eben mit der Dividendenrendite (4% - 5% pa.) leben, aber das wäre wirklich verschmerzbar. (-;

B

Optionen

| Boardmail an "Roecki" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "youmake222" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "youmake222" |

Wertpapier: BASF SE |

BASF ist für mich kein Trading-Wert, sondern ein Investment. Tiefere Kurse laden zu einer Aufstockung ein.

Angehängte Grafik:

chart-01072017-1340-basfse.png (verkleinert auf 38%)

chart-01072017-1340-basfse.png (verkleinert auf 38%)

Optionen

| Boardmail an "TH3R3B3LL" |

Wertpapier: BASF SE |