14 Gründe für ein Investment in BVB.

Natürlich steht er mit 0 in der Bilanz. Ist totaler Unsinn. Den Kaderwert von transfermarkt kann man nicht für bare Münze nehmen.

Denn jetzt steht Paris Brunner unmittelbar vor einem Wechsel zu Monaco. Als Ablöse werden 3 Mio zzgl Bonus genannt. Es sind drei Millionen zu viel, wieder mal.

Das erste Quartal wird wg der Transfereinnahmen sehr gut ausfallen. Wie schon vor Jahren gesagt, im Jahr der CL Reform wird man wg der viel höheren Einnahmen durch CL Reform keine Toptransfers benötigen, damit man supergute Ergebnisse liefern kann.

https://x.com/FabrizioRomano/status/1821860172853019076

Optionen

| Boardmail an "crunch time" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

chart_free_borussiadortmundgmbhcokgaa.png (verkleinert auf 69%)

chart_free_borussiadortmundgmbhcokgaa.png (verkleinert auf 69%)

Ebenso wenn ein Leerverkäufer wegen eines verpassten CL Titels auf fallende Kurse setzt, geht es nur um Emotion. Dafür gibt es überhaupt keine fundamentale Begründung.

Diese emotionale „Bewertung“ kann man anheizten oder eben rational hinterfragen.

Du weigerst dich, fundamentale Begründungen für die Börsenbewertung des Unternehmens zu machen und mit Zahlen zu belegen, weil angeblich der Kurs sowieso immer recht hätte und sich alle fundamentalen Daten darin abbilden würden.

Ich hab es schon mal geschrieben, bei Diskussionen mit dir kommt es immer wieder zu den gleichen logischen Fehlschlüssen. Scheint mir eine Masche zu sein.

Welche Argumente meinst Du? Stadion + Mannschaft sind mehr wert als die Kapitalisierung? Irgendwas mit Leerverkauf? Die Marke ist jetzt mehr Wert und die Umsätze steigen?

Meine Meinung ist, dass der BVB (fast) alle Einnahmen reinvestiert um seine Ziele zu erreichen: Maximalen sportlichen Erfolg. Wenn das klappt, steigt der Kurs (siehe „Fast-Meisterschaft“ und „CL-Finale“) und wenn nicht (es scheint als würde man die CL verpassen) fällt er entsprechend.

Gibt bestimmt einzelne Punkte/Szenarien die den Kurs auch beeinflussen, aber im großen und ganzen ist das der Hauptgrund.

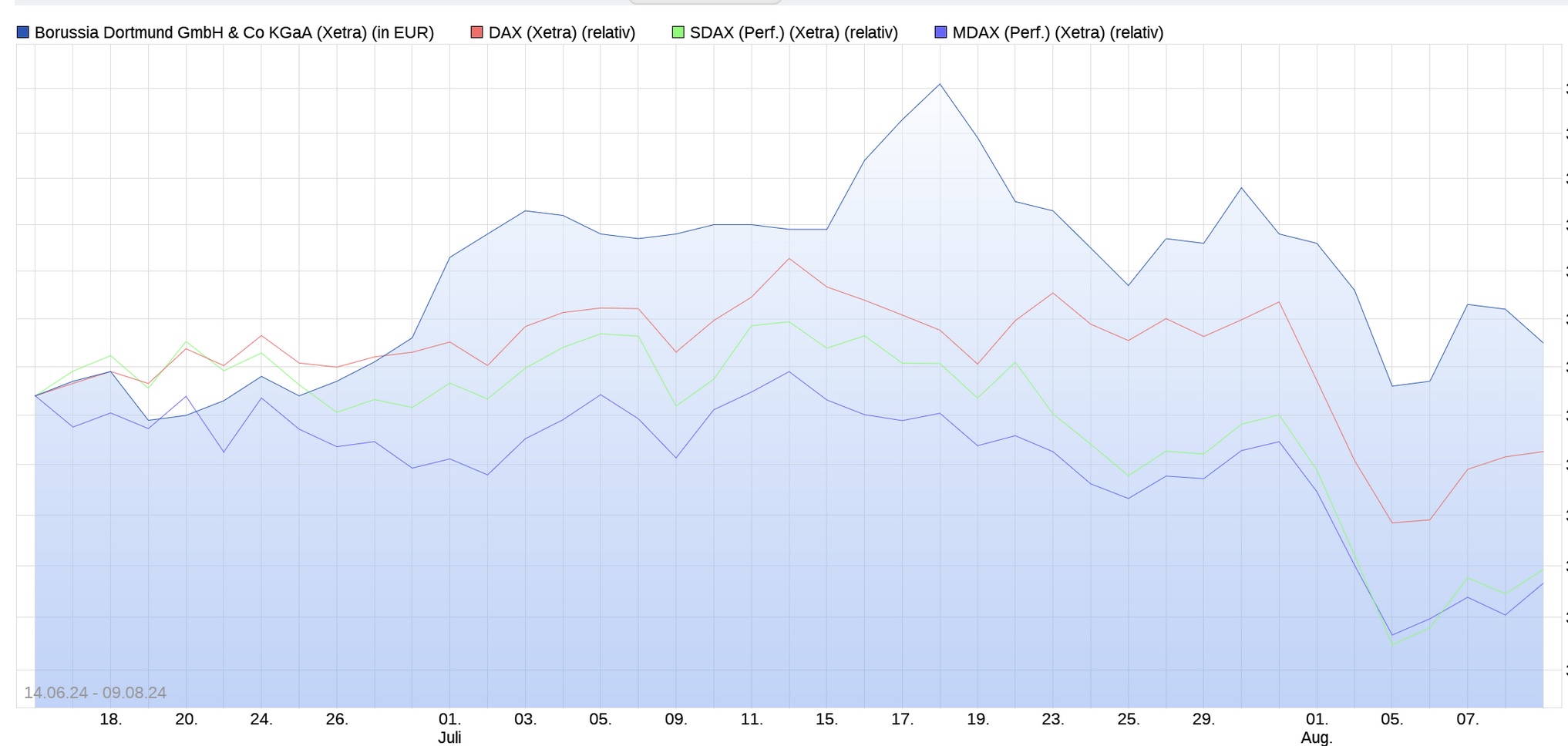

Deine Chart Darstellung Vergleich mit DAX macht keinen besonderen Sinn, wenn Du gleichzeitig über die Leerverkäufe redest.

Am 14.6.2022 hatte BVB die höchste Leerverkaufsquote, seitdem wird aber offenbar eingedeckt und seitdem performt BVB wg der Eindeckungen besser als der DAX, deutlich besser als der SDAX und sehr viel deutlich besser als der MDAX.

Bei so extrem geringen Umsätzen, wird die Eindeckung der unter der Meldeschwelle leerverkauften Aktien mindestens weitere 8 Wochen dauern.

Angehängte Grafik:

vergleich_9.jpg (verkleinert auf 25%)

vergleich_9.jpg (verkleinert auf 25%)

Was Du schreibst, ist sinnentstellend schlicht falsch. Welche sportl Minimalziele man hat, um die eigenen Prognose zu treffen, wird jedes Jahr auf der HV dargestellt. Es sind lediglich sportl durchwachsene Leistungen, die man den eigenen Prognosen zu Grunde legt.

Für 22/23 hat BVB wie immer mit erneuter CL Qualifikation gerechnet, frühes Pokalausscheiden und CL Achtelfinale. Dafür gab es eine mittlere Gewinnprognose von 4,5 Mio. Sportl ist alles genauso gelaufen wie geplant, der Nettogewinn wurde aber doppelt so gut, nämlich 9,6 Mio.

Für 23/24 hat man sportl das haarklein gleiche einkalkuliert. Für diesen Fall hatte man eine mittlere Gewinnprognose bei 20 Mio gehabt, also doppelt so gut wie im Vorjahr. Aber eben "nur" CL Achtelfinale, nix maximaler sportl Erfolg. So wie immer. Daß sich der Nettogewinn stattdessen jetzt einfach vervierfacht, war natürlich nicht geplant.

Die Prognosen von Borussia Dortmund sind wirklich erkennbar simpel, jedes Nicht-Coronajahr seit 2010 völlig ohne Ausnahme wurde die Prognose in den wesentlichen Punkten erreicht oder übertroffen, dies alles bei sportl durchwachsenem Abschneiden.

Die werden sich irgendwie einigen, da bin ich mir sicher. Schon krass, ein Spieler, der keine einzige Bundesliga Minute aufzuweisen hat, soll zwischen 3 und 5 Mio wert sein. Sagt einiges über die angeblichen Transfermarkt Preise aus.

Das erste Quartal wird wg der Transfereinnahmen ziemlich gut, man wird zwar wg der Bellingham Millionen nicht sinnvoll mit dem Vorjahresquartal vergleichen können, es sollte aber klar sein, daß BVB für 24/25 in jedem Fall mit einem zweistelligem Nettogewinn planen wird. Nicht allein wg der Transfereinnahmen, aber wg der klar steigenden Einnahmen im operartivem Geschäft ohne Transfereinnahmen, und das ist ganz eigentlich sogar besser, als nur allein auf Transfereinnahmen zu setzen.

Daher hatte ich auch bereits vor dem CL Finale geschrieben, dass der Bvb sich nach dem Finale seinem wahren Wert nähern wird.

Vorher lag eine Übertreibung vor, danach ging es übertrieben nach unten um sich dann langsam einzupändeln. Und da stehen wir jetzt. Ich kann nicht einschätzen wo der Kurs in einem Jahr ist. Was ich sagen kann ist, dass der Gewinneinbruch wenig Käufer anlocken wird. Wie fundamental geht es denn noch.

Munter bleiben

3-5 Mio werden es.

Hoffentlich mit niedriger RKO oder zumindest WVK.

https://www.fussballeck.com/bundesliga/...nner-vor-wechsel-zu-monaco/

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Was Du schreibst, ist sinnentstellend schlicht falsch. Welche sportl Minimalziele man hat, um die eigenen Prognose zu treffen, wird jedes Jahr auf der HV dargestellt.

—> Das sind zwei Paar Schuhe.

Das erste ist das Ziel: Man (re-)investiert fast den gesamten Gewinn um sportlich erfolgreich zu sein. Und dabei möchte man das Maximum rausholen.

Das andere sind die Erwartungen. Man hofft auf die Meisterschaft und den CL-Titel, rechnet aber (konservativ) mit weniger Erfolg. Das ist quasi das Minimum was man erreichen muss um nicht in die roten Zahlen zu rutschen. Alles was darüber geht ist „schön“.

Du hast doch selber öfters die konservative Herangehensweise gelobt und geschrieben dass alles ab z.B. dem CL-Achtelfinale auch Glück ist.

Oder willst Du uns hier ernsthaft erklären der BVB investiert nur so gut/viel um sein Minimalziel zu erreichen?

Und wo ist dann das Geld was man spart wenn man nur B-Ware verpflichtet? Auf dem Festgeldkonto? Da sagt die Bilanz aber was anderes.

Ansonsten liegen die Jahreshöchstkurse nie im Mai, wo man Meister werden kann, sondern viel früher, nämlich Okt/Nov in der Nähe der HV. Bei anderen Fussballaktien ist es genauso.

Sollte BVB völlig überraschend zum Saisonbeginn gg Heidenheim, Bochum und St.Pauli gewinnen, steigt der Aktienkurs, wenn man sich an jahrelangen saisonalen Kursmustern orientiert und eben nicht viel später, wenn die eigentlich viel wichtigeren Spiele kommen. So war das wirklich jedes Jahr vor Corona, es gibt dafür überhaupt keine Ausnahme. Das zweite Tucheljahr 16/17 war das einzige Jahr, wo der Aktienkurs auch in der Rückrunde gestiegen ist, nämlich +8%. Ansonsten hatte man beim BVB klare Kurssteigerungen in den spieltagsfreien Zeiten und zum Saisonbeginn bei letztlich eher unwichtigen Spielen. Es ging super offensichtlich nur um die erneute CL Qualifikation.

Nun wird Brunner der noch Null Spiele ge.acht hat ggf für 5 Mio verkauft. Man beachte: dies passiert das1.!!! Ich wiederhole das erste mal seit 20!!!Jahren...HG macht daraus..alles Werte sind nonsens...beibtm damit er in Zukunft seine Träumerliwerte ansetzen kann...die wertestimmen ungefähr... aber halt nicht immer...das Moukoku niemals seine 20Mio Ablöse bringt und haller ebenfalls nicht seine 20Mio bei tm...vergisst du...( beid e haben so unendlich dumme mondgehälter..dass sie absolut unverkäuflichbsind....dubwillst suggerieren..seht mal..brunner...viel mehr Einnahmen als wert.. tja..oke sowas gibt es..aber vergiss nicht zu sagen seht mal...Haller und Moukoko wert tm 40 Mio....aber leider 0 Euro mit zu machen...das ist echt wie mit einem kleinen Jungen..unendlichanstrengend mit dir...

Haller und Mo sind womöglich eher Minus 20 Mio Wert.

Dafür ist eine Fülle plötzlich 30 Wert. Ein wenig gleicht sich das mitunter aus.

Nichtsdestotrotz sinkt der Marktwert seit Jahren, und wenn der mal bei weit über 600 war und nun knapp 500 bei steigenden Kaderkosten ist das natürlich eine giftige Mischung. Das hat Kehl und die Führung vermasselt und darf angeprangert werden. Da muss der Bvb zwingend ran

Es ist doch absurd und reines Fandenken mit solchen Erwartungen an den Klub und an die Aktie heranzutreten. Dazu ist der Klub schlichtweg nicht in der Lage bei den Umsätzen. Und das wird auch längerfristig so bleiben.

Der Klub steht international auf Platz 12 der erfolgreichsten, umsatzstärksten Klubs, diese Postition gilt es zu verteidigen. Auf dieser Position kann der Klub und seine Marke weiter wachsen. Es geht nicht darum, die Bayern oder sonst wen zu schlagen, um weiterhin wachsen zu können.

Das bedeutet konkret:

Regelmäßig CL Spielen ist gewünscht, möglichst bis ins Achtelfinale. Das Geld reicht nicht, um Klubs wie die Bayern, die englischen BIG SIX oder die beiden spanischen Klubs längerfristig sportlich anzugreifen.

CL Finale gegen Real ist ein Traum!

Kein Ziel!

BVB hat seinen besten Spieler Haaland verloren und konnte in der ersten Saison nach Haaland in allen drei Wettbewerben besser abschneiden. Dann haben sie den besten Spieler Bellingham verloren und erreichten mit dem CL Finale den größten Triumph seit 11 Jahren.

Und jetzt verliert BVB überhaupt keinen wirklichen Topspieler, jedenfalls nicht in der Kategorie Haaland oder Bellingham und hat in diesem Transfersommer sehr vielversprechende Transfers durchführen können. Ich jedenfalls finde Couto oder Guirassy interssanter als Füllkrug oder Nmecha, und sorry, da bin ich beileibe nicht der Einzige. Nur in den Aktienthreads wird so ein Blödsinn wie B-Ware fabuliert, in den Fanforen liest sich das komplett anders.

Für das Erreichen der Prognosen von Borussia Dortmund bedarf es eben nicht maximalen Erfolg und zwar überhaupt nicht. Beim Aktienkurs ging es 10 Jahre lang vor Corona nur allein darum. Nie wird irgendwer im Nov Meister, dort waren aber die Höchstkurse, auch wenn man hinterher Meister wurde.

Wenn BVB völlig stümperhaft gegen Heidenheim, Bochum, St.Pauli ein paar Punkte holen sollte, dann wäre das zu viel, wenn sich daraus ein Gesamtzusammenhang ergeben sollte, daß man sehr wahrscheinlich die erneute CL Qualifikation schafft.

und weil das alles so dämlich ist (ich selber fand ein 4:0 Sieg gegen Bayern, oder ein CL Viertelfinale in der Saison 13/14 interessanter als Siege gegen Eintracht Braunschweig und co, jede andere Saison war es ebenso. letzte Saison gab es den Saisonhöchstkurs nachdem man gg Köln und Bochum 4 Pkt holte, völlig lächerlich). und weil das alles so dämlich ist, kauft man im Sommer. und wenn sich dann in der Diskussion herausstellt, daß einige anscheinend gering oder gar nicht investiert sind, bzw. möglicherweise sogar short (so wie damals Anonym123), dann steigt der Aktienkurs sogar richtig deutlich, weil man irgendwelche Spiele verliert, so wie 22/23. Ist ja irre.

Optionen

| Boardmail an "redmachine" |

Wertpapier: Borussia Dortmund GmbH |

Wie konnte die Reichweite steigen, wie konnten sich die Sponsoringprämien so deutlich erhöhen, obwohl der BVB die Bayern quasi nicht vom Thron stürzen kann?

Du kannst dir sicher sein: die Sponsoringeinnahmen wachsen nur, wenn sich der Mehrwert für die Sponsoren erhöht. Dieser Wert ist ein Teil des Markenwertes und der BVB ist genau deswegen mehr wert als ein Klub wie Stuttgart – auch wenn die mal eine Saison besser spielen.

Oder zwei, oder drei oder vier .... Da kommt Stuttgart gaaanz lange nicht ran.

Natürlich kann der Bvb in dem Bereich stärker als der Markt wachsen. Dazu braucht es aber sportlichen Erfolg. Wo wir wieder am Anfang wären.

Stuttgart wird am Bvb nicht vorbeiziehen? Das denke ich auch. Das wird dem Kurs aber nur wenig helfen und ist daher eher unrelevant.

Entscheidend ist nur, was denkt der Markt. Warum sollte er kaufen oder eben nicht. Stuttgart kann und darf nicht der Maßstab sein

Ehrlich gesagt, schätze ich deine Kenntnisse auf dem Gebiet Marketing und Sponsoring nicht besonders hoch ein. Wie ist denn das Wachstum in der Fussballbranche zustande gekommen, wenn nicht über die Digitalisierung und Internationalisierung?

Warum zahlen die Werbepartner im Fussball mehr als vor 10 Jahren?

Ohne bahnbrechende sportlichen Erfolge konnte der BVB seine Reichweite und seine Sponsoringeinnahmen ganz beträchtlich steigern.

Wie kommt das? Vielleicht Korruption? Die Sponsoren bekommen einen kostenlosen Logenplatz und zahlen deshalb mehr ... oder wie?

Genau deswegen hat BVB ja so hohe Sponsoreneinnahmen, weshalb die Gesamteinnahmen beim BVB dreistellig höher sind als bei zwei Drittel aller Premier League Vereine, dies obwohl die Premier League Vereine krass höhere TV Einnahmen haben.

Und nein, es ist hier nix eingepreist. Die einfachsten Zusammenhänge sind nicht klar, das wird aus der Diskussion ersichtlich. Folglich ist nix eingepreist.

Nur scheinbar elektrisiert den Markt die 70 Mio Follower recht wenig.

Du brauchst etwas relevantes was ich nicht schon vor Jahren eingekauft habe um mich oder andere hervorzulocken. Ansonsten wird das nix.

Die Klub WM beginnt im Juni 2025, d.h. das Startgeld dafür wird noch in diesem Geschäftsjahr bilanziert. Man müsste extrem pessimistisch sein und davon ausgehen, daß die Klub WM abgesagt wird. Ansonsten wird BVB da Einnahmen haben, die deutlich höher sind als NULL.

Edison Research erwartet sehr offensichtlich NULL Einnahmen. Für das laufende Geschäftsjahr erwarten sie einen super deutlichen Umsatzrückgang. Die Asienreise fällt ins aktuelle Geschäftsjahr und die Klub WM auch, zudem gibt es eine CL Reform. Natürlich wird man nicht ein CL Finale erreichen müssen, um das hohe Umsatzniveau wenigstens zu bestätigen. Übrigens auch ohne Klub WM.

Sowohl die Konsenserwartungen der BVB Analysten für das abgelaufene als auch das laufende Geschäftsjahr werden überwiegend übertroffen, einige davon sogar sehr deutlich.

Wenn man mit Argumenten kommt, zu denen dir nichts einfällt, kommst du wieder mit "ja, aber der Kurs ..."

Du willst einfach nur Recht haben.

Es ist egal, ob Bayern auch wächst und Athletico auch wächst. Lass sie doch wachsen!

Der BVB muss niemanden verdrängen, um zu wachsen.

Moderation

Zeitpunkt: 12.08.24 12:55

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 12.08.24 12:55

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema