IVU - sachlich und konstruktiv

vielleicht kann man mal mit dem Mitarbeiterwachstum gleichziehen

Optionen

| Boardmail an "Smyl" |

Wertpapier: IVU Traffic Technologie |

"Berlin, 29.11.2023 Am Dienstag, den 29. November 2023 präsentierte CEO Martin Müller-Elschner ..."

Hoffentlich stimmt wenigstens der Rest...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

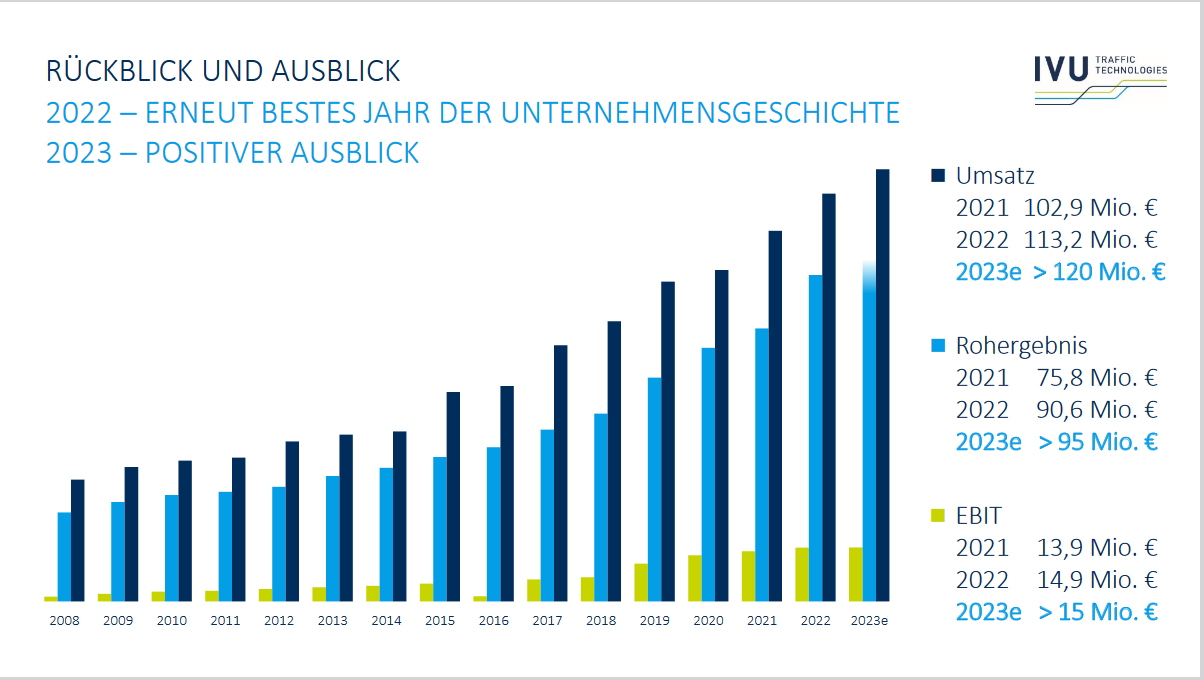

Angehängte Grafik:

screenshot_(232).png (verkleinert auf 42%)

screenshot_(232).png (verkleinert auf 42%)

Optionen

| Boardmail an "HamBurch" |

Wertpapier: IVU Traffic Technologie |

Die Umsätze und damit das Kaufinteresse sind doch lächerlich, und wenn man die Stücke des ARP mal rausnimmt eigentlich fast nicht vorhanden.

Aber nach solanger Zeit der Distress ist natürlich so ein Anstieg schon Balsam.

Allerdings bedarf es hierführ zuerst einen Absturz auf 12,50€.

Es wurde ja schon erweitert (verdoppelt). Allerdings sind nach 160k zurückgekauften Aktien noch 40k Aktien offen. Das wird nicht ausgeschöpft bis 15.12. Auch die 3,5Mio EUR werden bis dahin nicht erreicht.

Möglich wärs, ich denke aber sie hätten das mit etwas mehr Vorlauf bereits kommuniziert.

https://www.ivu.de/aktuelles/details/...panien-ilsa-setzt-auf-ivurail

ist man nun auf der großen Messe Rail Live! in Madrid vertreten:

https://www.ivu.de/aktuelles/details/ivu-auf-der-rail-live-in-madrid

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

bis es mal zu Abschlüssen kommt. wäre schön wenn es mal was zu vermelden gäbe,

auch in Italien hat man sich ja stärker positioniert

Optionen

| Boardmail an "Smyl" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "snug_hoodie" |

Wertpapier: IVU Traffic Technologie |

https://www.nebenwerte-magazin.com/...uf-bessere-kurse-ekf23-genutzt/

https://www.nebenwerte-magazin.com/...uf-bessere-kurse-ekf23-genutzt/

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "nuuj" |

Wertpapier: IVU Traffic Technologie |

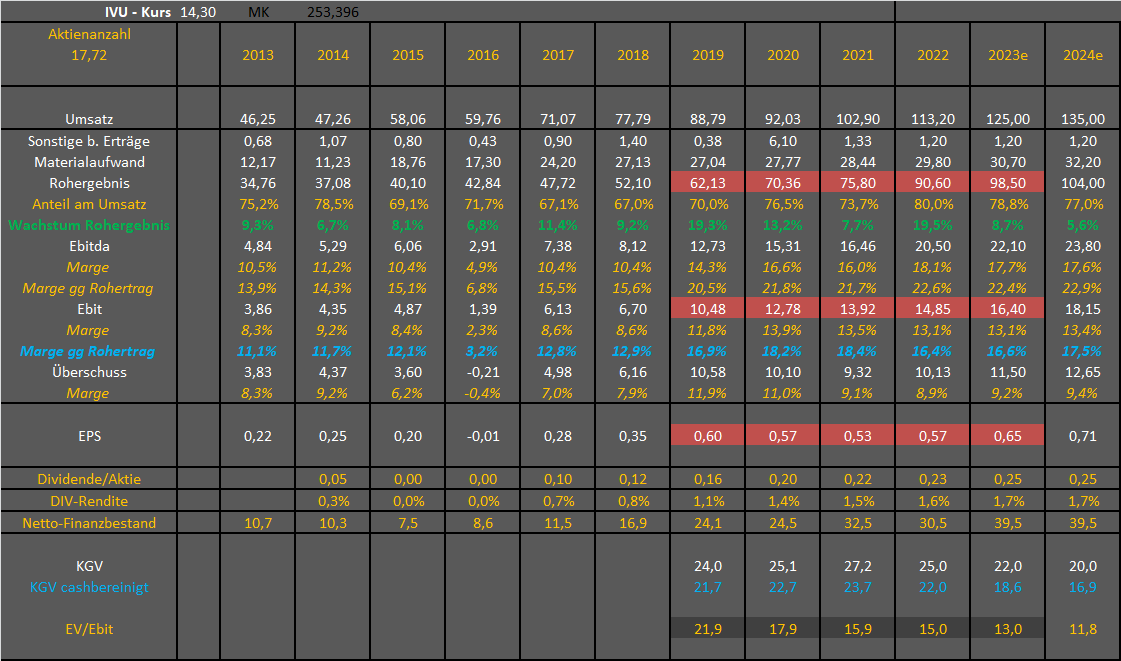

Es liegt ja nicht an IVU selbst, sondern daran, dass der Anstieg im Jahr 2019 von 5 € auf über 17 € direkt vor Corona einiges vorweggenommen hatte, also rein bewertungsmäßig. Damals war das aber gut erklärbar. KGVs von 25-30 für so ein Unternehmen mit einigem Nettocash und gutem Wachstum war ja absolut berechtigt. Man ist 2019 um 19,3% gewachsen, der Gewinn sogar um um die 80%, und es gab auch damals gute Gründe an weiteres zweistelliges Wachstum in den Folgejahren zu glauben, was ja auch eingetreten ist.

Nur hat das dazu geführt, dass man damals ein KGV von 30 für 2019 zahlte, und das bei 0% realer Steuerquote. Ab 2020 waren dann die Verlustvorträge aufgebraucht, aber man hatte bei den Kurshochs oberhalb 20 € dann sogar kurzzeitig ein KGV von 40 für das Jahr 2020. Im Grunde ist das EPS von 2019 bis 2023 nicht oder kaum gewachsen, was einzig an der Steierquote liegt. Und darauf guckt der Markt nunmal. Wir haben also eine Ver4fachung des Kurses 2019 innerhalb von 12-15 Monaten gesehen, und gleichzeitig ist danach der Gewinn nicht mehr gestiegen, so dass 2020 erstmal in der ersten Coronarallye die Hochs erreicht wurden, und danach die Anleger erst merkten, dass sich die Steuerquote normalisiert und das EPS stagniert. Dadrch hat sich das KGV jetzt auf 21-23 (cashbereinigt 17-18) angepasst. Für meinen Geschmack ist nun die Konsolidierung des 2019er Kursanstiegs auskonsolidiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

KGV ist daher eigentlich nicht die sinnvollste Kennzahl, um den eindeutigen operativen Erfolg der letzten Jahre aufzuzeigen. Das sieht man eher beim EV/Ebit, das sich deutlich reduziert hat. Ob das dem Markt reicht? Muss man mal abwarten. Nebenwerte sind ja generell günstiger geworden, aber EV/Ebit unter 10 würde ich mal für so ein Wachstumsunternehmen nahezu ausschließen. Insofern ist das Risiko auf die 12 € (ja auch charttechnische Untergrenze) beschränken. Ob wir schnelle Kurse oberhalb 18 € sehen, da bin ich in dem Umfeld aber auch noch etwas skeptisch. Vielleicht dann Ende nächsten Jahres.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-years.png (verkleinert auf 45%)

ivu-years.png (verkleinert auf 45%)