achtung analytik jena

"Mit wem soll man AJA sonst vergleichen, wenn nicht mit Stratec oder Eurofins?"..ich weiss es nicht, deswegen meine frage nach den mitbewerbern, aber mit einer stratec jedenfalls nicht

es gibt hier keine konkurrenz und mit AJ ist man überhaupt nicht vergleichbar.

wesentliche pfeiler des geschäftsmodells von STRATEC sind die OEM-partnerschaften, die STRATEC mit den Diagnostik-Konzernen schließt und zwar fast nur im bereich in-vitro-diagnostic (ivD)....das sind AEPFEL

AJ geht keine OEM-partnerschaften ein, profitiert nicht von den entwicklungen anderer grosser pharmakonzerne, hat die groessten erfolge im bereich atomspektroskopie, elementaranalyse, genaufwaesserung, optik...das sind BIRNEN

von der groesse ganz zu schweigen...ein vergleich ist fuer mich tobak, trotzdem waren deine (katjuschas) vergleiche immer recht aufschlussreich, weil sie ja auch die situation von AJ naeher beleuchtet

schimm wirds erst, wenn man solche unternehmen vergleicht (auch etwa SAP/Oracle, Salzgitter/Thyssen), und dann gleich auf das unterbewertete kgv abzielt!!

ich bin also sehr zufrieden AJ in den grenzen seiner kleinen betriebswirtschaftlichen welt zu untersuchen, es sei denn, derhexer liefert mir ein paar antworten auf meine obigen fragen....

Das die nicht die gleichen Geschäftsmodell haben, weiß ich auch. Wenn du aber mal einige Monate zurückblätterst, wirst du sehen, das es bei dem Vergleich um die Auswirkungen des Umsatzwachstums durch die Kostenstruktur auf den zukünftigen Gewinn geht, was sich dann auch auf die Psychologie, die Börsenbewertung und auf die Gestaltungsmöglichkeiten des Vorstands auswirkt.

Ehrlich gesagt will ich das nicht alles zum 10.Mal wiederholen, aber für dich nochmal die Kurzfassung.

AJA kann bei der aktuellen Kostenstruktur (und da ist die Verbindung zu Stratec und Eurofins) schon bei 10-15% Umsatzwachstum im Instrumentengeschäft die Nettogewinne in den nächsten 2 Jahren um etwa 40% pro Jahr steigern. Das führt einereseits dazu, das die Bilanzkennzahlen sich weiter verbessern, und somit Spielraum für weiteres organisches und anorganisches Wachstum bieten. Es führt aber auch zusätzlich dazu, das AJA am Markt zunehmend als Wachstumsunternehmen wahrgenommen wird, was zu einer höheren Bewertung führt. Diese höhere Bewertung kann zu günstig erworbenem Kapital führen. Beispielsweise könnte AJA bei einem Kurs von 12 € mit nur 700t neuen Aktien über 8 Mio € neues Kapital bekommen, um damit weiter zu wachsen, beispielsweise um den Produktionsstandort in Thüringen oder auch in Asien auszubauen. Die Verässerung wäre relativ gering, aber die Effekte für das Gewinnwachstum überdimensional groß. Dazu kommt dann bei einem Börsenwert von dann möglicherweise 65 Mio €, das institutionelle Anleger verstärkt aufmerksam werden, und sicherlich gerne eine KE zeichnen würden, wenn dadurch das Wachstum gesichert wird.

All das ist auch bei Stratec und Eurofins passiert. Gucks dir bitte nochmal bei den Aktien an! Die sind am Anfang vor 3-4 Jahren auch nur sehr gering gewachsen. Mit dem Erreichen der kritischen Masse hat sich aber der Gewinn deutlich erhöht, und dann mit Verzögerung auch der Aktienkurs. Erst danach konnte man auch anorganisch wachsen. Heute beträgt dort der Anteil aus anorganischem Wachstum rund 50%. Und mit dem höheren Wachstum (obwohl zum Teil anorganisch) erhöhtenb sich die gezahlten KGVs. Heute bezahlt man bei den Aktien KGVs von rund 30, und zwar obwohl die Hebeleffekte in den nächsten Jahren geringer werden dürften, da die Bilanzen nun durch die Übernahmen wieder schlechter aussehen.

Wenn man überlegt, ob man sich AJA oder Stratec ins Depot legt, entscheidet man sich entweder für den etablierten Wert mit hoher Bewertung, oder für den Wert, der möglicherweise die gesamte Entwicklung erst noch vor sich hat.

Der Kursverlauf von Stratec und Eurofins zeigt jedenfalls sehr gut die Hebeleffekte des Umsatzwachstums auf den Gewinn, und auch die Hebeleffekte auf die Bewertung und die Psychologie, denn man zahlt dann plötzlich KGVs von 30 bei überdimensional steigenden Gewinnen. Das heißt es gibt einen doppelten logarithmischen Effekt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

hebeleffekte kannst du aber sicher auch an irgendeiner xy firma in anderen branchen demonstrieren, aber bitte: stratec bietet sich natuerlich an, da selbe schublade: vom geschaeft her gibts da keine gemeinsamkeit, die etwa zum ergebnis fuehren koennte: "die AJ ist voellig unterbewertet, WEIL einer stratec A K T U E L L ein hoeheres kgv zugesprochen wird"...humbug, da nicht vergleichbar, ganz anderes geschaeft...und hier sind wir bei derhexer:

"gemessen an der kursentwicklung etwa amerikanischer player könnte aja schon fast 20 euro kosten - an stelle dessen hängen sie noch unter 10!"

da sind soviele unbekannte drin und fuehren zu meinen fragen in posting 845: nicht mehr nicht weniger..welche player? sind die ueberhaupt vergleichbar? muss man da einzelne geschaeftsbereiche nicht isoliert betrachten? usw.

deswegen mein appell: solange da keine infos nachgereicht werden, lieber bei der AJ bleiben, historisches kgv anschauen, neues wachstum bewerten, eben was hier schon alles durchgekaut wurde

dann die produktlinien, da tun sich alle hier ein bisschen schwer, zumindest liefert niemand einen beitrag: derhexer meint ja z.b. das docter bei usmilitär anklang findet, ist mir z.b. neu...und was ist generell mit dem amerikanischen markt..stellen die amis selber vergleichbare produkte her, oder was hats mit der technischen marktfuehrerschaft von AJ auf sich?

Nur ist Stratec bezüglich der Entwicklung von 2001 bis 2004 mit der Entwicklung bei AJA in den Geschäftsjahren 2003/04 bis 2006/07 sehr gut vergleichbar. Guck dir das mal in der angehängten Graphik an, und vergleiche es dann mit dem Kursverlauf, auch wenn man sicherlich bei Stratec bis Mitte 2004 berücksichtigen muss, das von Anfang 2003 bis Mitte 2004 viele Aktien (auch AJA) deutlich gestiegen sind. Trotzdem sieht man die von mir angesprochenen Efekte sehr genau, vor allem in psychologischer Hinsicht.

Stratec ist bei Umsatz 2002 gar nicht gewachsen, 2003 dann um 10%, und 2004 und 2005 dann jeweils 20%. Das lässt sich genauso mit AJA ab dem GJ 03/04 vergleichen, wie der überproportional steigende Überschuss.

Und ab dem Jahr 2004 kommen dann meine Zukunftsprognosen dazu, die ich in ähnlicher Form auch bei AJA sehe. Siehe mögliche Kapitalerhöhungen in geringem Umfang bei deutlich höheren Aktienkurs, oder wie das dann gesteigerte Umsatzwachstum ab 2005 durch anorganisches Wachstum.

Wenn AJA wachsen will, wovon ich nach den letzten Aussagen von Berka ausgehe, bin ich mir auch sicher, das man die Möglichkeit hat, dieses Wachstum zu finanzieren, und ich bin mir noch sicherer, das der Aktienmarkt das auch honorieren wird.

Fakt ist das Stratec seit Anfang 2004 den Umsatz um 110% gesteigert hat, und der Kursanstieg bis Anfang 2004 ja schon die Unterbewertung vieler Aktien wieder aufgeholt hatte. Obwohl sich der Überschuss "nur" ver4,5facht hat (zeigt die Hebeleffekte von Umsatz zu Gewinn) hat sich der Aktienkurs ver8-9facht (zeigt die Hebeleffekte aus psychologischer Sicht auf das KGV).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

stratec01-06.PNG (verkleinert auf 65%)

stratec01-06.PNG (verkleinert auf 65%)

das amerikanische militär ordert nach aussage von herrn berka (so getätigt etwa auf den eigenkapitalforum 2005- ist hier auch irgendwo dokumentiert) schon länger bei docter projektoren - inzwischen aber in größerem ausmaße (aus dem interview mit berka)

man kann sich natürlich immer nur einen laden ansehen ... ich sehe mir lieber das umfeld an - daher auch der immer wieder gesuchte vergleich zu cybio - natürlich sind pippetiergeräte keine geräte aus der spektroskopie ... dennoch kann man einen gewissen gleichlauf erkennen. im medizinischen labor wird das blut wohl eher mit stratec auf borilliose untersucht während die zecke mit aja geräten untersucht wird (jüngstes beispiel von berka) ... es bleibt aber jedem selbst überlassen dinge isoliert zu betrachten - oder eben das umfeld in die überlegungen mit einzubeziehen.

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

es klingt sehr gut zu sagen: eigentlich muesste AJ im vergleich mit anderen playern bei 20 stehen, grosszuegigerweise geben wir so an die 30% rabatt wegen amerika..und dann haben wir immer noch 100% luft...aber realistisch?

"ich sehe mir lieber das umfeld an"....gerne: ich auch, aber ich habe nicht den eindruck, dass jemand hier einen wirklichen einblick in dieses umfeld hat, oder es ist einfach zu trivial, um hier diskutiert zu werden?

Falls es dir nicht aufgefallen ist, hab ich ja in den letzten Postings nur das Instrumentengeschäft mit Stratec verglichen. Guck dir mal die Kennzahlen bei Stratec im Vergleich zum IG bei AJA in den genannten Zeiträumen nochmal an! Fast unheimlich, wie das übereinstimmt.

Und ein Klotz am Bein ist das PG ja nun eben nicht mehr. Wenn das PG selbst bei Miniumsätzen von 6 Mio € pro Quartal nicht mehr defizitär ist, seh ich da kein Problem. Und kapitalintensiv ist es ja nur temporär. Ansonsten arbeitet es auch CF-ausgeglichen oder positiv, wenn die Aufträge abgearbeitet sind.

Dennoch gehe ich nur noch aufs IG ein. Mach ich schon seit Monaten so. Und das IG allein hat ja letztlch auch ein

KUV von 0,72

KGV von 12,5

fürs nächste Geschäftsjahr. Ein KUV von 1 sollte ja wohl mindestens angebracht sein.

Aber wenn du auf anderer Basis diskutieren willst, dann mach doch den Anfang! Ich blick ehrlich gesagt nicht mehr durch, was du eigentlich diskutieren willst. Daher kann ich auch keinen Anfang machen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

alles was ich wollte: vom hexer wissen, wie er begruenden kann, dass aja im V E R G L E I C H zu den anderen peer-group-verdächtigen so extrem unterbewertet sein soll. ich kanns nicht nachvollziehen...ähnlich auch die postings von derrest auf WO (jeder kann sagen, was er will, aber gerade derrests posting und alle, die in diese kerbe schlagen, halte ich persoenlich fuer nicht aussagekraeftig und sind eine ewig widerkehrende leier )...und wenn schon der vergleich mit den anderen, dann muss man halt wirklich knallhart auf die produkte und deren marktperspektive, marktvolumen und konkurrenzprodukte eingehen..und das kann ich nicht...ich kenn nicht einmal die namen der konkurrenz ...mehr wollte ich gar nicht vom hexer wissen, steht aber alles in einem der postings oben...und das geschreibsel zwischen uns geht daran vorbei und war ungewollt

so und jetzt bin ich jetzt wieder still und will kein missverstandener aufreger mehr sein....bis denne

Ich muss ehrlich zugeben, das ich die direkten Konkurrenten von AJA nicht kenne, genauso wenig wie das Gesamtmarktvolumen. Sowas sind doch aber wunderbare Fragen für die IR, da sie sehr konkret sind. Die IR von AJA ist auch ziemlich gesprächsbereit, also dürftest du vernünftige Antworten bekommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

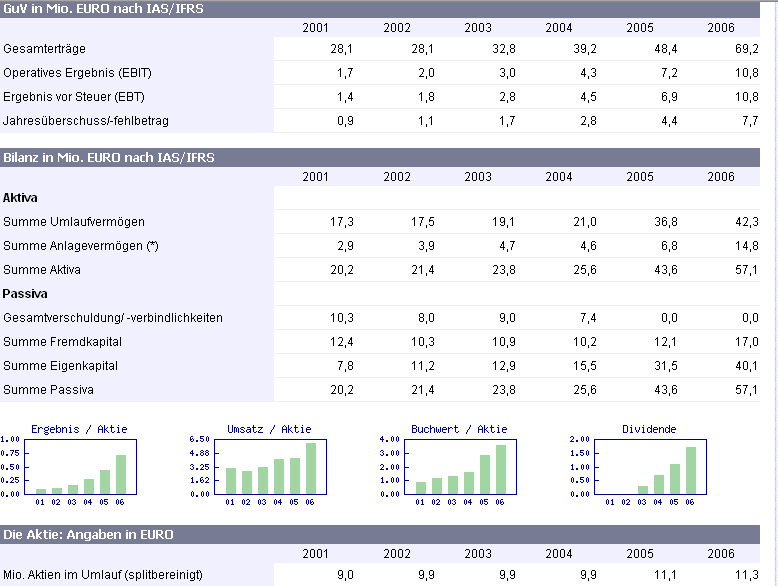

beim durchlesen eines wertpapierprospekts einer neuemission bin ich gestern auf die idee gekommen, dass es ein solches anlaesslich der letzten KE auch aktuell fuer die AJ gegen muesste...und da steht sowas ja alles drin: genaue beschreibung der produktbereiche, wettbewerber etc...

und tatsaechlich bin ich fuendig geworden

http://www.analytik-jena.de/frontend/...amp;file=dl_mg_1155140287.pdf

dokument hat ueber 309 seiten, s. 55-89 beschaeftigen sich mit der geschaeftstaetigkeit, s 65-69 mit markt und wettbewerber, da werden sie alle genannt die amis und japsen....und auch die groben marktanteile...

viel spass beim informieren!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

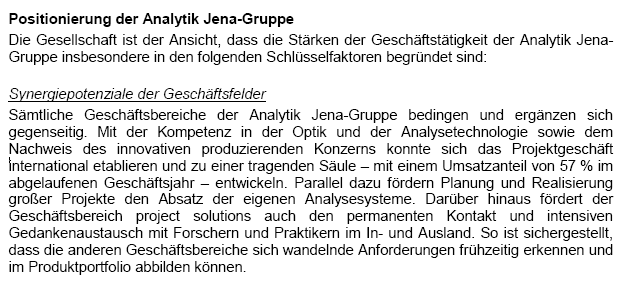

Angehängte Grafik:

aja-synergien.PNG (verkleinert auf 80%)

aja-synergien.PNG (verkleinert auf 80%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

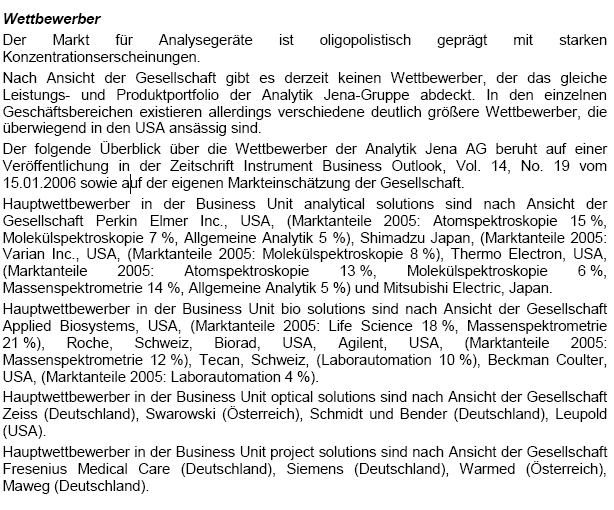

Angehängte Grafik:

AJA-wettbewerber.PNG (verkleinert auf 83%)

AJA-wettbewerber.PNG (verkleinert auf 83%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

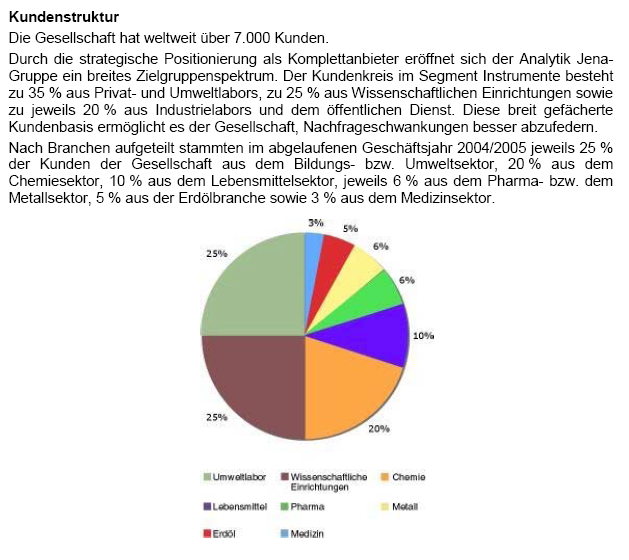

Angehängte Grafik:

aja-kundenstruktur.PNG (verkleinert auf 81%)

aja-kundenstruktur.PNG (verkleinert auf 81%)

Von Stoploss würde ich dringend abraten, aber man sollte die Aktie jetzt verstärkt beobachten. Irgendwas muss passieren. Hoffentlich sorgt man bei AJA mit einer positiven Meldung für die richtige Richtung beim Kurs.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Vielleicht gibt es ja wirklich etwas schönes zu berichten in den nächsten 2-3 Wochen. Aber ausser den Quartalszahlen und damals den Aufträgen für das PG hat sich Analytik Jena ja eher zurückgehalten mit Adhocs. Wenn der Trend nach unten gebrochen werden sollte ist mir das allerdings ehrlich gesagt auch egal, denn wenn die Zahlen kommen und sie gut sind werden wir sehr schnell einen neuen Tren bilden können. Und das ist sowieso notwendig.

Wie war denn das auf der HV? Wird bei AJ darüber nachgedacht irgendwann etwas zu zahlen? Oder brauchen die das ganze Geld um ins Geschäft zu reinvestieren?

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

sorry, nur schnell aus dem kopf daher gesagt ohne nachzuschauen...bitte korrigieren falls ich jetzt die firma verwechsle

Wenn ich mich richtig errinnere hat AJ auch schon einmal eine Dividende gezahlt.

noch 1 1/2 Jahre und die Rücklagen sind aufgefüllt.

für 2010 wir es sicher eine Dividende geben(spätestens aber zum 30 jährigen Jubiläum)

Wenn der AJ Kurs endlich ans Laufen kommt, gehe ich davon aus, dass die nächste Aufwärtsphase ähnlich lang sein wird, wie der jetzige Seitwärtstrend. Und dann sind wir für die fehlende Div. mehr als entschädigt.

Hab das schonmal irgendwo gesagt: Zur Zeit ist "DAX-Time", da springt jeder auf DAX und TECDAX auf und keiner schaut auf die "Kleinen", egal, wie profitabel sie sind. Da muß man durch !

Halte es deshalb auch für sinnvoll, sowohl bei den Grossen, als auch bei den Kleinen mitzuspielen - da hat man nicht solange Durststrecken.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |

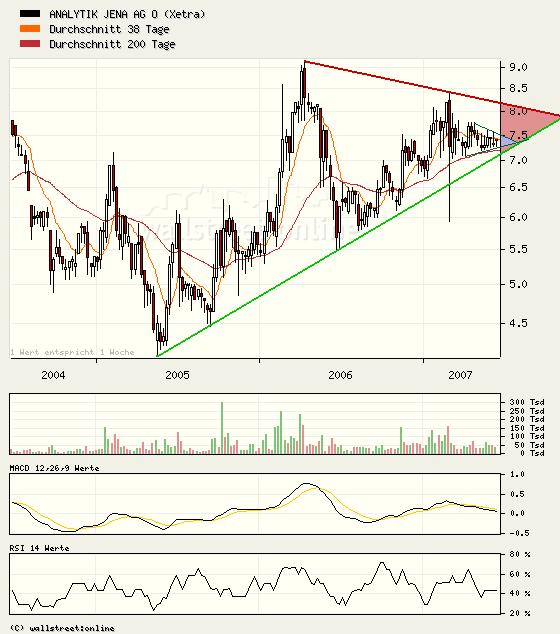

Aber wir notieren jetzt seit 6 Wochen zwischen 7,2 und 7,6 €. 200TageLinie und 38TageLinie gehen im aktuellen Bereich schon fast seitwärts. Indikatoren stabilieren sich auf niedrigem Niveau. Und all das in der Situation mit den Unterstützungen und Widerständen bei den kurz-und längerfristigen Trends. Irgendwas muss da in den nächsten Wochen kommen. Jedenmfalls hatten wir noch nie über 7 Wochen nur eine Vola von nur 5-6%.

Hier mal ein Chart auf Wochenbasis. Ich arbeite zwar nicht mit StopBuy oder StopLoss, aber theoretisch könnte man ein SB bei 7,6 und ein SL bei 6,9 setzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja3j.png (verkleinert auf 91%)

aja3j.png (verkleinert auf 91%)