achtung analytik jena

Ist erstmal absolut okay, dass du das hinterfragst. Du solltest dich auch weiter selbst informieren, und nicht nur auf das hören, was Analysten oder meine Person dir dazu sagen! Keine Frage.

Trotzdem mal meine Sicht der Dinge.

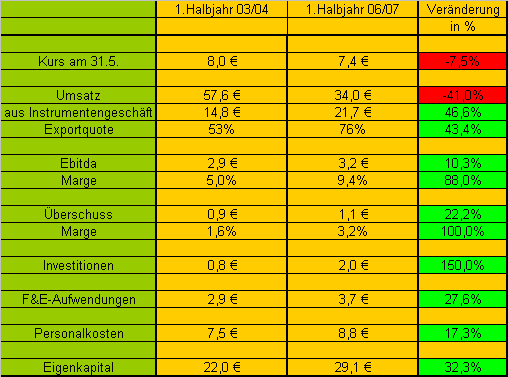

Guck dir einfach mal an, wie stark in letzter Zeit (Beispiel Quartal 1) die Margen steigen, obwohl Euro gestiegen war und Japan-Investitionen mit 0,4-0,5 Mio € belastet haben! Den Euro muss man natürlich weiter im Blick haben, aber er wrkt sich ja direkt auf den Umsatz aus. Die Kostenstruktur in der GUV hat sich also deutlich verbessert und zwar auch im Projektgeschäft, wo man ab 6 Mio Quartalsumsatz bereits nicht mehr defizitär ist, was im 2.Halbjahr des Geschäftsjahres 2004/05 undenkbar war.

Wichtig ist aber letztlich das IG. Stell dir einfach mal die Frage, wieso die Margen sinken sollen? Solange du nicht mit fallenden Umsätzen rechnest, ist das eigentlich unmöglich. Die Hauptfrage wäre dementsprechend für alle Pessimisten oder Kritiker eher, ob AJA weiter wachsen kann oder ob Risiken wie der starke Euro dem entgegenstehen.

Daher mein Vorschlag:

Da ich bei der Kostenstruktur absolut bullish bin und das auch nicht diskutabel finde, sollten wir eher über die Qualität der Produkte und die Absatzmöglichkeiten sprechen. Das ist nämlich das Thema, über das ich wenig Ahnung habe, da ich ja nicht aus dem Medtech-Bereich komme.

Fakt bleibt, das man allein im 1.Quartal des nächsten Geschäftsjahres (4.Kalenderquartal 2007) bereits mit einem Überschuss von 1,1 Mio € (23 Cents pro Aktie) allein durch den Wegfall der Japaninvestitionen und 10-15% Wachstum rechnen kann. Allein das zeigt, was für EPS-Zahlen in der Zukunft auf Jahresbasis möglich sind. Und in dieser Berechnung zum 1.Quartal sind ja spätere Effekte aus besserem Zisnergebnis, niedriger Steuerquote und möglicherweise irgendwann mal anorganischem Wachstum oder Börsengang einer Tochter noch gar nicht enthalten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Eben auch, weil ich letztlich keine ahnung habe, welchen stellenwert diese produkte am markt haben, die da produziert werden, wie es mit konkurrenz ausschaut usw. usw.

Ich hab ja fuer mich mal versucht, eine linie in die entwicklung der letzten jahre reinzubringen, was aber wegen der unregelmaessigkeiten im projektgeschaeft gar nicht so leicht ist…

Mit eurem input wird sich mein bild aber natuerlich schon wieder wandeln!! Und letztlich geht’s fuer mich ja nicht um einen ein- oder ausstieg, sondern um eine normale beteiligung oder eine hohe beteiligung

Insofern wuerde ich natuerlich eine diskussion ueber die „Qualität der Produkte und die Absatzmöglichkeiten“ begeistert verfolgen….

Vielleicht findet sich ja ein kenner der szene!

Der Vorstand geht mittelfristig, was nach neuestem Kenntnisstand in 4-5 Jahren (also seit Prognose das Jahr 2010) bedeutet, von einer Ebit-Marge im Gesamtkonzern von 10% aus. Das soll laut Vorstand nur möglich sein, wenn das Instrumentengeschäft einen Anteil von 55-60% am Gesamtumsatz macht. Nach meiner eigenen Theorie aufgrund der jetzigen Kostenstruktur würde das bedeuten, das AJA im Instrumentengeschäft einen Umsatz von 58-60 Mio € und im Projektgeschäft von 40-42 Mio macht. Und ehrlich gesagt gehe ich davon aus, dass das AJA schon 2009/10 schafft. Letztes Jahr hatte ich zugegebenermaßen damit aber schon fürs GJ08/09 gerechnet, aber die letzte Studie zu AJA nicht gekannt.

Jedenfalls sollte man im bei diesen Umsatzgrößen folgende Gewinne(margen) erreichen.

IG

Umsatz = 60 Mio € (ohne anorganisches Wachstum)

Ebit = 9 Mio €

Ebit-Marge = 15%

Überschuss = 6,5 Mio €

PG

Umsatz = 40 Mio €

Ebit = 1 Mio €

Überschuss = 0,5 Mio €

Im Gesamtkonzern ist also eine Ebit-Marge von 10% realistisch und ein Ergebnis pro Aktie von 1,45 €. Deshalb beträgt mein Kursziel auch 20-22 € auf Sicht von 2 Jahren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Aussagen dort bestätigen absolut das was ich bezüglich den Quartalen am Ende dieses Kalenderjahres geschrieben habe, vor allem bezüglich Projektgeschäft und Japan.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

Sieht mir im gesamten Medtech-Bereich auf Sicht von 6 Monaten als die beste Chance aus, denn in 6 Monaten bekommen wird die Geschäftszahlen zum meiner Meinung nach sehr guten 4.Quartal und den Ausblick zum noch besseren 1.Quartal des nächsten Geschäftsjahrs (EPS allein in dem Quartal bei 22 Cents).

Kursziel bis Februar 2008 sollte bei 12 € liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja3j.png (verkleinert auf 93%)

aja3j.png (verkleinert auf 93%)

joejoe

Angehängte Grafik:

AJA.gif (verkleinert auf 46%)

AJA.gif (verkleinert auf 46%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

AJA3Jahre.PNG

AJA3Jahre.PNG

Ansonsten bin ich bei anhaltender Konjunktur sehr positiv gestimmt. Aber wenn der Markt zurück kommt geht es auch ANalytik Jena an den Kragen. Das hat schon der Einbruch am Anfang des Jahres gezeigt als Analytik Jena Intraday in der Spitze 20% verloren hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

gucken wir mal.

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

analytik.gif

analytik.gif

derhexer

Optionen

| Boardmail an "derhexer" |

Wertpapier: Analytik Jena |

Gehts runter, sieht es charttechnisch aus meiner Sicht nicht gut aus. Bis 7 Euro kann es schnell nach unten gehen, wenn es darunter geht sind 6 Euro das Ziel. Aber selbst bei 7 Euro ist die Aktie ein absolutes Schnäppchen. Kommt mir fast so vor wie das große Warten auf die Q3 Zahlen, die dann auch entscheiden werden, wo die Reise zum Jahresende hingehen wird.

was katjuscha hier in der vergangenheit reingestellt hat diesbezueglich war sehr aufschlussreich und interessant, zumal man sich ja dann auch ueber AJ mehr gedanken macht, wenn man sich die anderen anschaut

aber genauso wenig wie ich eine salzgitter (mit niedrigem historischen kgv) mit einer thyssenkrupp vergleichen kann, kann ich halt auch nicht AJ mit einer stratec vergleichen, weil deren geschaeftsmodelle ganz, ganz unterschiedlich sind, auch wenn irgendwo eine weit uebergeordente gemeinsame schublade vorhanden ist.

insofern wuesst ich wirklich gern, mit welchen amerikanischen playern du AJ vergleichst, auf die du deine 30-40% abschlag gewaehrst?

mit wem konkurriert die AJ in welchem bereich, mit welchen produkten?

ist der jeweilige bereich des wettbewerbs beim konkurrenten nur ein geschaeftsbereich von vielen, oder sind diese konkurrenten wirklich mit AJ vergleichbar?

ich weiss, dass diese fragen nicht leicht zu beantworten sind, und mit viel researchaufwand verbunden sind, aber deine sichere prognose laesst vermuten, dass du dich damit beschaeftigt hast

hier haette ich doch gerne detailliertere informationen, derweilen halte ich mich lieber an AJ und ihrem wachsenden instrumentengeschaeft selbst und bei einer kgv-orientierung, dich sich nicht an mitbewerber ausrichtet sondern auf die eigene vergangenheit

Im Übrigen ist AJA auch ohne Bránchenvergleich unterbewertet, was ich ja ständig durch die Tabellen, die sich nur auf AJA beziehen, aufzeigen will.

Man wächst seit 3-4 Jahren im Instrumentengeschäft zweistellig. Im Projektgeschäft hat man es trotz starkem Umsatzrückgang geschafft, zumindest ausgeglichen zu arbeiten. Damit kann man sich jetzt völlig aufs IG und deren Margen konzentrieren. Und da kann man eindeutig die Skaleneffekte, selbst auf diesem noch relativ niedrigen Umsatzniveau erkennen. Was passiert erst, wenn Asien noch besser in Fahrt kommt und auch die neue Produktreihe einschlägt? Dazu die wegfallenden Einmalkosten in Japan, die im nächsten Geschäftsjahr nicht mehr anfallen. Ich glaube man kann ohne zu übertreiben, davon ausgehen, dass im nächsten Geschäftsjahr bereits ein KGV von 11 erreicht wird. Da muss man die Aktie nicht mehr mit der Branche vergleiche, sondern sie ist einfach aufgrund der Aktienkennzahlen (KBV, KUV, KGV) schon jetzt 50% unterbewertet. Im Branchenvergleich sogar noch stärker, und über die Preise bei einer Übernahme würd ich gar nicht erst reden wollen, wobei eine Übernahme allein schon deswegen unwahrscheinlich ist, da die Geschäftsführung im Gegensatz zu anderen Vorständen (IBS, Broadnet) am eigenen Unternehmen hängt, weil man es selbst aufgebaut hat, und somit sicher nicht zu Spottpreisen verkaufen würde.

Fakt ist aber auch, das egal welche Subbranche es bei den amerikanischen Übernahmen ist. Also mirist keine Übernahme im weitestgehend Gesundheitsbereich bekannt, die unter einem KGV von 25 abgegangen ist. Ob die Firma, die der hexer angesprochen hat, mit AJA vergleichbar ist, weiß ich nicht. Kenne die absolut nicht. Find den Vergleich ehrlich gesagt auch etwas weit hergeholt, da man ja bei dem KGV von 60 auch nicht wissen kann, obs da z.B. Sondereffekte gab, wie hohe Investitionen, einmalige Abschreibungen etc.! Trotzdem bleibt unterm Strich, das AJA deutlich unterbewertet ist, und ich denke, das man im 4.Quartal auch zweistellige Kurse sehen wird, weil die sehr guten Quartale (3.+4.Kalenderquartal 2006) laufen bzw. abgeschlossen sind. Dann werden die Anleger schon mitbekommen, welche Perle diese Aktie ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Original-Research: Analytik Jena AG - von MIDAS Research GmbH

Aktieneinstufung von MIDAS Research GmbH zu Analytik Jena AG

Unternehmen: Analytik Jena AG

ISIN: DE0005213508

Anlass der Studie:Update nach Halbjahresbericht

Empfehlung: Kaufen

seit: 10.04.2007

Kursziel: EUR 10,50

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: keine

Analyst: Thomas Schiessle

Mannheim, den 05.06.2007 Die Experten von MIDAS Research bestätigen in

einer Folgeanalyse den Analyse- und Messinstrumentebauer Analytik Jena AG

(Xetra AJA, WKN 521 350) als KAUF mit Kursziel von 10,50 Euro (+41%).

Das überzeugende Umsatzwachstum im Brot-und-Butter-Geschäft sei bei der

Analytik Jena AG die Grundlage für die Fortsetzung der wirtschaftlichen

Rekordfahrt auch 2. Quartal des Geschäftsjahres gewesen, und die Zeichen

stünden auch in den kommenden Quartalen auf profitables Wachstum.

Im Vergleich zu den Wettbewerbern habe sich die bemerkenswerte Rekordfahrt

jedoch an der Börse noch nicht niedergeschlagen. So hätten US-amerikanische

Konkurrenten in den letzten Monaten Kursanstiege von 25 bis 75 % erreicht -

und die gute Branchenstimmung sei inzwischen auch in Deutschland

angekommen. Qiagen oder Sartorius (VZ) wären in den letzten sechs Monaten

um bis zu 70 % vorgerückt und das bei einem Gewinnwachstum, das mit rund

1520 % nur etwa auf halber Höhe der Dynamik von Analytik Jena läge. Grund

genug für den Branchenexperten Thomas Schiessle von MIDAS Research, an

seiner KAUF-Empfehlung festzuhalten.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10297.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Michael Drepper

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Im Mai wurden Details für den neuen Krankenhauskomplex bekannt gegeben. Die neue Anlage wird eine Größe von 90.000 m2 und 5 Stockwerke haben.

Die Gesamtkapazität liegt bei 222 Betten wobei 198 für unterschiedliche Bereiche bereitstehen und 24 Betten auf die Intensivtherapie entfallen.

33 Betten werden jeder der 6 Stationen zur Verfügung stehen. 6 Betten für VIPs und 9 für spezielle Patientenzimmer, 8 Betten für Tagesneuzugänge.

24 Betten sind vorgesehen für die Notaufnahme und 6 für Dialysepatienten.

Der neue Krankenhauskomplex wird mit 24 Abteilungen und Spezialkliniken, einem DNA-Labor, einer Notaufnahme, Radiologie, Labor, einer Apotheke, 12 OP-Sälen, 12 Fahrstühlen und 341 Parkplätze ausgestattet sein.

Der Abriss des alten Westflügels hat im Mai begonnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |