achtung analytik jena

Mal ne generelle Frage: Wo nimmt der eigentlich immer seine Aktien her? Also wenn ihm 5x die 2k weggekauft werden, dann muss er sich ja auch ständig wieder eindecken. So viel kann er ja net haben.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

15:05:25 7,75 2.000 9.815

15:05:25 7,72 300 7.815

15:05:25 7,70 234 7.515

15:05:25 7,68 220 7.281

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

@ all

ich hatte grad ein interessantes boardmailgespraech mit einem bilanzprofi

ALSO

laut § 325 ff HGB (mal lesen!!) sind ALLE Kapitalgesellschaften zur Offenlegung ihres Einzelabschlusses verpflichtet...und zwar sind die im Unternehmensregister oder Handelsregister zu hinterlegen und theoretisch auch abzufragen (gegen gebuehr etc.)

seit dem 01.01.2007 koennen viele abschluesse schon im elektronischen bundesanzeiger abgerufen werden (mal googeln)...das ganze ist aber erst im anlaufen (weil die datenbank neu ist, weil die firmen generell bis ein jahr nach abschluss zeit haben das zu hinterlegen, jedenfalls wird kuenftig alles nur noch elektronisch hinterlegt)

ABER: generell koennen wir ab jetzt in der zukunft auch alle toechterabschluesse dort GRATIS einsehen

hier noch ein paar anmerkungen meines informanten (nicht auf AJ bezogen)

"Die Offenlegung des Einzelabschlusses ggf. inklusive des Lageberichts wird deshalb manchmal nicht im Rahmen des Geschäftsberichtes gemacht. Im Vorgriff auf die Hauptversammlung muss der Einzelabschluss allerdings jedem Aktionär zur Verfügung gestellt werden, ggf. durch Einsichtnahme auf der HV oder in den Geschäftsräumen der Gesellschaft.

Viele CFOs kennen den Unterschied zwischen Konzernabschluss und Einzelabschluss der Mutter genau und um die teilweise unliebsamen Informationen, die in den jeweiligen Einzelabschlüssen der einbezogenen Unternehmen schlummern und mit anderen Materiality-Grundsätzen in den Konzernabschlüssen wegkonsolidiert werden.

Auch die Einzelabschlüsse der einbezogenen Tochtergesellschaften müssen zum jeweiligen Register eingereicht werden und können elektronisch abgerufen werden"

...ein auszug aus der mailantwort

"Die Unterlagen sind im Internet abrufbar und liegen am Sitz der Gesellschaft zur Einsichtnahme aus. Bis zur Veröffentlichung im elektronischen Bundesanzeiger haben wir noch etwas Zeit (hier gibt es Seitens des Verlages noch einige technische Hindernisse aus dem Weg zu räumen). Die Abschlüsse der Tochtergesellschaften sind ebenfalls im Unternehmensregister zu hinterlegen"

ps: den einzelabschluss der AG hab ich jetzt auch vorliegen und kann ihn gern weitersenden...ich selbst hab ihn nur mal ueberflogen und kann noch nichts damit anfangen...falls also jemand lust hat "sich das anzutun" ...bitte gerne!!

Mir kannst du den Einzelabschluss der AG gerne senden.

maik_ge@gmx.de

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

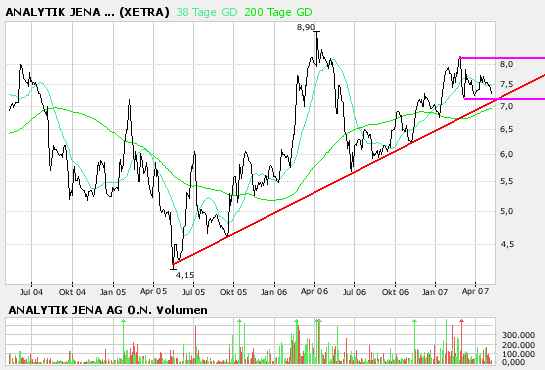

Bei 7,1 verläuft der Aufwärtstrend und knapp darunter die 200TageLinie. Bisher war der Aufwärtstrend immer die optimale Einstiegsgelegenheit. Ich hoffe das bleibt auch so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja3j.png (verkleinert auf 93%)

aja3j.png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Negativ ist, dass das Prejektgeschäft immertnoch nicht angezogen hat, aber das hatte man ja so angekündigt. Nur 5,96 Mio € aus dem Bereich. Und die um 2 Mio € niedrigeren Kreditoren und um über 1 Mio € niedrigeren Bankdarlehen sprechen dafür, dass es nun endlich ab Mitte des 3.Quartals dort zu einer Ausweitung der Umsatzerlöse kommen wird. Rechne im 3.Quartal mit 7,x Mio € und im 4.Quartal mit 11-12 Mio € aus dem Projektgeschäft.

Dafür haben die Umsätze im Instrumentengeschäft den Erwartungen entsprochen. Jetzt müssen noch die Vorlaufkosten in Japan abnehmen, und man kann vor allem ab dem 4.Quartal wieder mit schönen Gewinnsteigerungen rechnen, natürlich auch noch durchs anziehende PG.

Im 2.Quartal hat man im Gesamtkonzern ein Ebit von 0,8 Mio € erzielt. Da das Projektgeschäft ganz leicht im minus gelegen haben dürfte, haben wir aus dem IG wohl 0,9 Mio Ebit und 0,5 Mio Überschuss bekommen.

Unter der Voraussetzung, das die Vorlaufkosten in Japan etwas abnehmen und das PG anzieht, erwarte ich im Gesamtjahr Umsätze von 75 Mio € (entspricht der Vorstandsprognose), aber mit 3,9 Mio € etwas mehr beim Ebit als der Vorstand prognostiziert. Überschuss kann man bei 2,2 Mio € (Steuerquote von 38,x %) oder 46 Cents pro Aktie erwarten. Damit läuft alles nach Plan.

Die nächsten Jahre dürften von besserem Zinsergebnis, fallender Steuerquote durch Unternehmenssteuerreform und solidem Wachstum im IG und dadurch höherem Margen gekennzeichnet sein. Daher gehe ich nach wie vor davon aus, das AJA in 2 Jahren ein EPS von 1 € pro Aktie erreichen wird. Sollte Japan kein völliger Flopp werden, müsste schon im nächsten Geschäftsjahr allein aus dem Wegfall der Vorlaufkosten ein EPS von 60 Cents entstehen, ohne jegliches Wachstum einzurechnen.

Ich bleib nach wie vor der Meinung, das so ein Unternehmen nicht nur leicht über Eigenkapital und mit KGV von 10-11 für das nächste Geschäftsjahr bewertet werden darf. Kursziel sollte zumindest bei 10-12 € für die nächsten 12 Monate liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ansonsten ist mir eine konservative Berichterstattung mit eine kontinuierlichen nachhaltigen Kursentwicklung lieber, als überschäumende Euphorie. Bei AJA ist mein Eindruck, dass eher konservativ berichtet wird. Bin deshalb mittel- langfristig sehr optimistisch.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Analytik Jena |

In Asien macht man insgesamt etwa 12 Mio € Umsatz. Wenn Japan erst im Geschäftsjahr 2008/09 deutlich profitabel arbeitet und im nächsten Jahr erstmal nur ausgeglichen, wäre ich hochzufrieden.

Das gesamte Geschäft von AJA bedarf halt auch starker Investitionen. Aber gerade deswegen bin ich bei der Aktie ja so optimistisch. Wenn AJA irgendwann mal diese Build-Strategie für 1-2 Jahre aussetzen kann und das auch noch mit der Unternehmenssteuerreform und halbwegs gutem Wachstum zusammentrifft, explodieren hier die Gewinne förmlich. Sieht man jetzt schon am Ebitda, was hier möglich ist. Dazu kommen Einsparpotenziale, falls man unprofitable oder Wachstums starke Töchter mal verkauft. Dazu kommen mögliche weitere Finanztransaktionen, wie ein Börsengang oder anorganisches Wachstum. All das ist ja in meinen Überlegungen zu den zukünftigen Gewinnen noch gar nicht enthalten.

AJA hat jedenfalls genügend Möglichkeiten, um starkes Gewinnwachstum zu erzielen. Die Frage ist, ob der Vorstand sie auch erkennt und umsetzt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Allerdings gingen die Investitionen in letzter Zeit eindeutig in die richtige Richtung. In Japan zu investieren war auch sehr richtig denn hier befindet sich der zweitgrößte Pharmamarkt der Welt. Aber in Japan kann man nicht wie in den USA von heute auf morgen Beziehungen aufbauen. Das geht dort alles etwas langsamer und die Japaner woolen erst ein richtiges Vertrauensverhältnis schafen bevor sie Geschäfte machen. Andererseits verläuft hinterher das Geschäft wesentlich stabiler und besser planbar. Ich gehe davon aus, das in der zweiten Jahreshälfte wieder ein wenig Schwung rein kommt. Allerdings denke ich nicht das es übermäßig viel wird. im nächsten Jahr übrigens auch nicht(10 - 15 % Umsatzwachstum 2008)Das ist allerdings schon nicht schlecht und man darf nicht vergessen, dass sich Analytik Jena mit jedem Euro mehr an Umsatz vergrößert und seine Position im Markt verbessert. Und das alles profitabel. Längerfrsitig muss die Profitabilität allerdings noch steigen, was aber auch von der Entwicklung am Devisenmarkt abhängen wird. Mir gefällt die langsame aber stetige Entwicklung der AJ sehr gut und denke nicht das der Vorstand allzu konservativ prognostiziert. Er will vor allem kein Vertrauen verspielen durch Versprechungen die er hinterher nicht einhalten kann. Und mal ganz ehrlich: 10% Umsatzwachstum und 10 - 15 % beim Ergebnis wären langfristig gesehen ein sehr gutes Resultat.

Jetzt ist ist man dort über der kritischen Masse, was sich in den steigenden Gewinnen im Konzern äußert, obwohl das PG weiterhin auf extrem niedrigen Niveau liegt und die Investitionen im Gesamtkonzern zunehmen.

Mit Japan sehe ich es genau wie du. Es wird sicher etwas dauern bis man dort profitabel arbeitet. Aber wie gesagt, gerade an solchen Tochtergesellschaften sieht man doch das hohe zusätzliche Gewinnpotenzial im Konzern. Man kann ja in 2 Jahren immernoch einen Check aller Töchter machen und dann entscheiden, ob man die ein oder andere Beteiligung verkaufen will, oder auf der anderen Seite auch mal einen Börsengang anstrebt oder selbst anorganisch wächst. Bis dahin würde es mir schon reichen, wenn man nächstes Jahr ausgeglichen wirtschaftet.

Sollte der Cashflow so bleiben, müsste man in 1-2 Jahren eine blitzsaubere Bilanz haben, und daraus auch weitere Gestaltungsmöglichkeiten haben.

Auch mit den 10% Umsatzwachstum p.a. in den nächsten 2-3 Jahren wäre ich voll zufrieden. Unterm Strich erreicht man so in 2-3 Jahren 60 Mio Umsatz im IG (ohne anorganisches Wachstum), und das müsste allein für 7 Mio € Ebit und 5 Mio Überschuss sorgen. Vielleicht liegt dann der Überschuss sogar höher, da 2009 die Unternehmenssteuerreform wirkt (jetzt hat AJA ja noch ne sehr hohe Steuerquote von fast 40%) und das Zinsergebnis sich auch verbessern dürfte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

hat die kritische masse mit dem break even point (BEP) zu tun?

Wobei man natürlich den BreakEven auch schon ab und zu erreichen kann, gerade bei saisonal schwankungsanfälligem Geschäft, wenn man die kritische Masse auf Jahresbasis noch nicht erreicht hat. AJA war ja im IG immer schon profitabel, aber um nachhaltig Skaleneffekte erzielen zu können, musste AJA sicherlich im Instrumentengeschäft etwa 35 Mio € Jahresumsatz nachhaltig überschreiten, was im letzten Jahr gelungen ist. Ab dann wachsen die Gewinne überdurchschnittlich zum Umsatz, sozusagen expotenziell.

Ob das mit einer Formel zu greifen ist, weiß ich nicht. Kann ich schon rechnerisch vorstellen, aber die Parameter sind ja bei jedem Unternehmen total unterschiedlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

...die kritische masse waere dann nach diesem verstaendnis der mindestumsatz, der noetig ist, dass fixkosten und deckungsbeitrag genau abgedeckt werden, umsaetze darueber lassen den gewinn ueberproportional steigen...

parameter haengen natuerlich vom unternehmen ab...

hat die 35 mio Euro aja selbst als kritische masse kommunuiziert oder ist das eure/deine schaetzung?

Aber wir können ja mal die Segmentberichterstattung an dem Geschäftsjahr 2004/05 bis heute durchgehen. Dann sehen wir ja den Fixkostenblock und die Auswirkungen der steigenden Umsätze. Hab ja sowas auch nicht alles im Kopf. Müsste ich erst nachschauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

in besagten GJ ist der umsatz ja eingebrochen, genauso wie EBIT und umsatzmargen..

was war da eigentlich los?

die adhoc vom july 2005 (http://www.analytik-jena.de/frontend/...detail=2172&back_cont_id=908) gibt natuerlich auskunft (verschiebungen im projektgeschaeft, sonderbelastung bei toechtern), allerdings hat sich das projektgeschaeft seitdem nicht wirklich belebt (oder von den verschiebungen in den darauffolgenden GJ`s profitiert).

meine fragen:

1. gab es damals konkrete konsequenzen (z.b einstellung einer produktlinie, verkauf unrentablen geschaefts oder ähnliches), von denen wir heute profitieren?

2. ein tochter hatte damals den ausfall eines kunden, der 25% des umsatzes ausmachte: wisst ihr naehreres zur aktuellen kundenstruktur bei aj oder den einzelnen toechtern?

3. was war eigentlich mitte 2006 los, als der kurs so stark zusammengekracht ist? der kurs ist vorher ja schon stark angestiegen...spekulierte man wahrscheinlich zu frueh mit einer anpassung an alte margen und umsatzzahlen, die dann nicht bestätigt wurden?

greetz ind

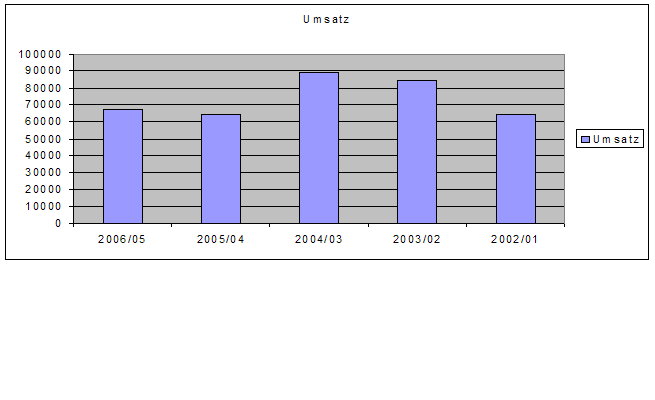

Angehängte Grafik:

Unbenannt.PNG (verkleinert auf 77%)

Unbenannt.PNG (verkleinert auf 77%)

Genaueres wie gesagt am Montag.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

allerdings hat man auch schon im letzten geschaeftsjahr 2006/05 mit einem anziehen des projektgeschaefts gerechnet, wie dem GB 2005/04 auf S. 40 im ausblick zu entnehmen ist...wie sich die worte doch gleichen...passiert ist aber wenig!

"Im projektgeschaeft gehen wir aus heutiger sicht ebenfalls von einer steigerung gegenueber dem vorjahr aus. allerdings wird sich dies voraussichtlich erst im 2. geschaeftshalbjahr zeigen, da fuer einige grossprojekte die finanzierungsvorraussetzungen noch nicht gegeben sind"

im grunde muss man ja froh sein, wenn das projektgeschaeft zwar stabil bleibt, aber kein umsatzwachstum mehr generiert und die gesamtrentabilität nicht mehr negativ beeinflusst, oder? zumal dann der anteil des schwankungsanfälligen geschaefts geringer wird...

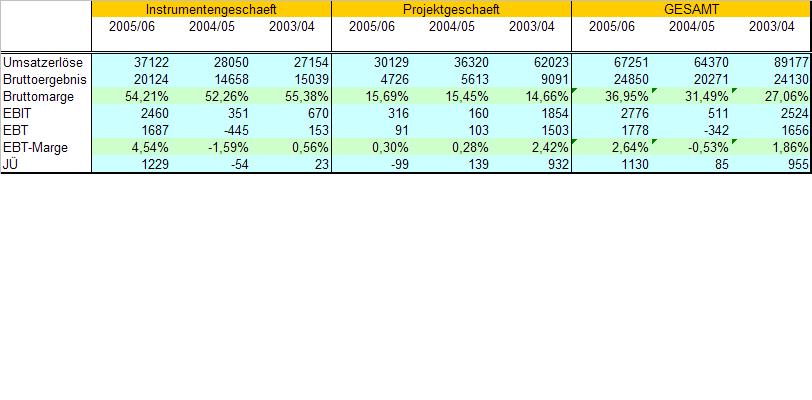

als illustration nochmal die umsatzzahlen nach segmenten aufgeteilt: krass auch, wie stark sich etwa die bruttomarge im letzten jahr im gesamtgeschaeft verbessert hat, nur weil die bruttomarge im instrumentengeschaeft um 2%-punkte gestiegen ist....

Angehängte Grafik:

Unbenannt.JPG (verkleinert auf 62%)

Unbenannt.JPG (verkleinert auf 62%)

Dazu muss ich aber sagen, das die Aufträge ja da sind, nur Russland und Kasachstan sind keine Länder wie Deutschland oder die USA wo Auträge zügig abgearbeitet werden können.

Nach der Autragserteilung war die Finanzierung nicht klar, und somit der Projektstart auf unbestimmt Zeit verschoben. Sagen konnte das zwar niemand aber als AJ damals den 90 Mio Auftrag meldete hätte die Aktie mit eine riesen Kurssprung reagieren müssen. Hat sie aber nicht. Damals im Juli 2005 schwankte die Aktie zwischen 5 und 6. Genau kann ich die Kursveränderung nicht mehr bestimmen. Es wurde also vom Markt bereits antizipiert, das dieser Auftrag zwar gut ist aber noch nicht die erhoffte Wende bringt.

Mit dem Kauf der Roboscreen hat AJ dann den Durchbruch im Instrumentengeschäft geschafft und sich gleichzeitig eine ordentliche Profitabilität eingekauft. Längerfristig gesehen sollte der Börsenwert etwas über dem Umsatz der Instrumentensparte liegen. Das heißt, wenn hier Ebit-Margen von 10-12 erzielt werden. Das Projektgeschäft wird auf Dauer keine hohen Margen abwerfen. Hin und wieder kommt da Geld bei raus aber es müssen auch immer wieder enorme Mittel gebunden werden, die der Konzern nicht in das höher rentable Instrumentengeschäft investieren kann. Und das ist auch wieder ein Negativum. Andererseit bracuh Aj das Projektgeschäft, um bei den Unternehmen den Fuss in die Tür zu bekommen was ihre Instrumente angeht.

Man kann fast sagen das gleich Dilemma wie bei Jenoptik.

Nur das sich AJ nicht von seinem Projektgeschäft trennen wird. Längerfristig gesehen muss man sich hier eben die Auträge gut ansehen die man annimmt, und einfach auch mal auf einen vermeintlich dicken Happen verzichten. Wenn wichtiges Geld gebunden wird, was nicht woanders besser investiert werden kann dann vernichtet man dadurch Werte. Mit dem Aufbau in Asien ist ein weiterer wichtiger Schritt getan.

Für die Gebäudetechniksparte bzw. Laborausrüstungsparte sollte sich AJ aus meiner Sicht ganz anders positionieren. Aber das würde viel Geld kosten.

In vielen Bereichen ist der Trend hin zu Infrastrukturinvestitionen zu sehen. (Hochtief baut Flüghäfen und betreibt sie, Tunnel werden gebaut und betrieben, Parkhäuser, Brücken wie bei Vinci und vieles mehr. ) Infrastrukturinvestitionen können sich in Zukunft lohnen weil sie weniger reguliert werden als die Versorger aber dennoch konstante Einnahmen versprechen. Der Trend geht da klar hin. AJ könnte sich aus meiner Sicht im Bereich Laborinfrastruktur positionieren(mit seinem Projektgeschäft) allerdings fehlt hier die Größe. Vorteil: Man kann über Beteiligungskonstrukte das Geld vorher einsammeln und somit muss weniger Unternehmenseigenes Geld in der Konstruktionsphase gebunden werden. Das wiederum kann die Margen erheblich verbessern. Später kann man die Labore je nach Ausgestaltung über Partner betreiben lassen oder selbst betreiben. Naja das ist reine Spinnerei aber mal sehen was für Modelle wir in 10 Jahren sehen werden.

AJ ist aus meiner Sicht beim jetzigen Kurs gut bewertet. In keinem Fall überbewertet und mit wenig Risiko nach unten. Problematisch sind allerdings die Währungsentwicklungen. Vor allem im Asiatischen Raum und dafür ist es doppelt gut, die Expansion in diese Richtung zu treiben und dort sowohl Produktion als auch Vertrieb aufzubauen. Wenn die Prognosen für dieses Jahr erfüllt werden und das Projektgeschäft wirklich zum Jahresende anzieht, können wir durchaus wieder höhere Kurse sehen. Im nächsten Jahr werden dann Kurse von 10 Euro und mehr erreichbar sein.

hast du einen tieferen einblich in das unternehmen?..jedenfalls hast du mir wieder ein paar facts aufgezeigt, die mir so noch nicht klar waren..ich muss da immer was ueberlesen in den meldungen und GB`s...jedenfalls wusste ich nicht, dass der "durchbruch" im instrumentengeschaeft quasi eingkauft wurde ueber die roboscreen..dachte die haetten da selber was entwickelt...

was die profitabilität betrifft: ja 10-12 % EBIT-marge...das hoert sich sehr gut an! deshalb wundert mich auch, dass hier oefter der begriff "hochmargige instrumentensparte" fällt, denn hochmargig sind die instrumente hoechstens im vergleich zur projektsparte...aber das ist ja auch keine kunst!

die EBIT-margen (Instr.geschaeft): 2003/04: 2,5%, 2004/05: 1,3%, und im letzten GJ 6,6%

ein gewaltiger sprung! durch zukauf der roboscreen!? (sorry: ich weis nichteinmal, wann die zugekauft wurde...werd mich aber schlauer machen) oder auch durch eigene instrumente der AJ AG?

also: als ich selbst koennte jetzt noch nicht beurteilen, ob man hier laengerfristig auf margen von 10-12% spekulieren koennte, mir fehlt heir halt auch noch der nachhaltige beweis, dass die 6,6% keine eintagsfliege ist...und vielleicht gehts mehreren anlegern so... (jetzt kursziele von 12 euro und mehr betreffend...)

1. Das Projektgeschäft lasse ich oft bewertungstechnisch einfach außen vor, gerade weil es so schwankungsanfällig ist, aber wie ceus schon sagt, ist es wichtig für den Konzern, um bei Kunden den Fuß in die Tür zu bekommen. Man muss aber auch sagen, dass das Projektgeschäft mittlerweile auch bei sehr niedrigen Quartalsumsätzen von um die 6 Mio € nicht mehr defizitär ist. Das war vor 2 Jahren noch anders, und zwar gerade damals als der Umsatz Mitte 2005 so eingebrochen ist. Aus diesem kleinen Desaster hat der Vorstand die Konsequenzen gezogen.

2. Roboscreen hat sicherlich einen kleinen Beitrag für weiteres Wachstum im Instrumentengeschäft geliefert, aber es ist falsch, das man sich dadurch Profitabilität zugekauft hat. Robocreen hatte sehr kleine Umsätze und minimale Gewinne. Das ist heute nicht anders. Das Wachstum kommt aus fast allen Bereichen des IG.

3. Aus Punkt 2 lässt sich auch der Kursanstieg 2006 erklären, denn durch Roboscreen hat AJA nach der Kapitalerhöhung im März 2006, die sehr schnell gezeichnet wurde und wo weiteres Interesse vorhanden war, auch von der damaligen BSE-und Vogelgrippe-Hysterie profitiert. Dadurch ist der Kurs bis auf 9 € gestiegen, und leider wars danach so, dass viele Anleger dachten, der Kurs ist nur deshalb gestiegen. Als dann die Hysterie um die Vogelgrippe abgeflaut ist, ist der Kurs völlig überdimensional gefallen. Ein fairer Kurs Mitte 2006 hätte wohl eher bei 7,5 € gelegen. So schwankte man um diesen Punkt herum mit hoher Volalität, und man ging sogar bis zum Kurs der Bezugsrechts-KE bei 5,5 € zurück.

4. ceus hat grundsätzlich recht bei seinem Bewertungsansatz, aber man kann den Börsenwert nicht nur vom Umsatz im Instrumentengeschäft abhängig machen, da die Ebit-Marge durch das Überschreiten der kritischen Masse jetzt Jahr für Jahr enorm stark steigt. Die schöne Tabelle von indoo zeigt ja nicht nur die steigende Bruttomarge, sondern vor allem die Skaleneffekte auf die Ebit-Marge, die von 1,2% auf 6,6% gestiegen ist. Dieser Zuwachs wird auch so weitergehen. Wenn man von 45 Mio € Umsatz im IG und im nächsten Geschäftsjahr von 52 Mio € ausgeht, dürfte die Ebit-Marge im nächsten Geschäftsjahr (das nebenbei bemerkt schon in 4 Monaten beginnt) bereits bei 12% liegen, zumindest wenn man davon ausgeht, dass die Investitionen in Japan wirklich wegfallen, die das 1.Halbjahr dieses Geschäftsjahres so stark belasten. Dazu dürfte zumindest ein kleiner Gewinnanteil aus dem Projektgeschäft kommen.

Deshalb sollte ein KUV von 1,2-1,5 aus dem IG oder im Konzern von 0,8-1,0 mittelfristig Normalität werden. Das wird man noch nicht in den nächsten 12 Monaten erreichen, aber wenn man weiterhin mit 12-15% im Instrumentengeschäft wächst, ist ein KUV von 1,5 aus dem Instrumentengeschäft plus kleinem Aufschlag durchs PG absolut realistisch.

5. Beim Bewertungsansatz kommt positiv hinzu (auch in indoos Tabelle ersichtlich), das die Ebt-Marge und die Nettomarge noch sehr gering ist. Das liegt einerseits an den noch relativ hohem Fremdkapital, was ich in näherer Zukunft auch verbessern dürfte. Aber vor allem hat AJA eine sehr hohe Steuerquote von 38-40%, manchmal gabs sogar noch negative Steuereffekte. Das dürfte sich stark mit der Unternehmenssteuerreform ab dem Jahr 2008/09 verbessern.

Wie mans auch sieht, wer von steigenden Umsätzen im IG ausgeht, muss einfach auch erkennen, das sich die Zuwächse bei den Margen in einer Art Tannenbaumformation aufbauend von der Bruttomarge runter bis zur Nettomarge durch Skaleneffekte und verbesserter Ek-Quote und Steuerquote in den nächsten 1-3 Jahren steigern werden. Steigt die Bruttomarge um 1% wird die Ebit-Marge um 2% steigen, und die Nettomarge um 3-4%. Also ist jetzt nur anschaulich gemeint.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |