Tom Tailor Holding AG

Ich denke, das die Aktie die nächste Zeit zwischen 4.- und 5,- pendelt, bis es nach einer sich- und spürbaren Konsolidierung wieder nach oben geht. Derzeit eher was für noch nicht investierte risikofreudige Trader...

Die haben mit Gerry Weber praktisch um die Wette Shops eröffnet, in jedem Einkaufscenter praktisch eine Filiale... wenigstens ist Steilmann insolvent. Möglicherweise ein Best Ager Konkurrent weniger

Optionen

| Boardmail an "butzerle" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Tom Tailor Holding SE |

Und da schon jetzt die EK-Quote von 27,4 2015 zum Q1/16 auf 25,5% gefallen ist - glaube ich nicht, dass die starken Q2 und Q4 das wieder alles rausholen werden.

Kapitalerhöhungen zieht man ja auch nie als Zeichen der Stärke (außer einer Herkules-artigen Übernahme eines annähernd gleichstarken Rivalen) durch, sondern wenn die Liquditätslage kaum andere Möglichkeiten zulässt.

Optionen

| Boardmail an "butzerle" |

Wertpapier: Tom Tailor Holding SE |

hat eher wenig mt den saisonal starken Quartalen zu tun, sondern einfach mit dem Eintreiben von Forderungen.

das KEs kein Zeichen von Stärke sind, ist mir schon klar. Trotzdem macht man sie nur, wenn die Finanzlage es notwendig macht, und zwar im Vergleich zum Cashflow. Der ist natürlich letztlich entscheidend. Deswegen betone ich ja seit längerem, dass man möglichst immer um die 75 Mio € Ebitda erreichen muss, damit noch 20-30 Mio zur Schuldentilgung über bleiben.

Q1 Nettoverschuldung ist jedenfalls nur eine stichtagsbezogene Größe. Das heißt doch noch lange nicht, dass man KEs bei einer Ebitda-Multiple von 1,4 durchzieht bzw. bei FCF Multiple von 5.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Tom Tailor Holding SE |

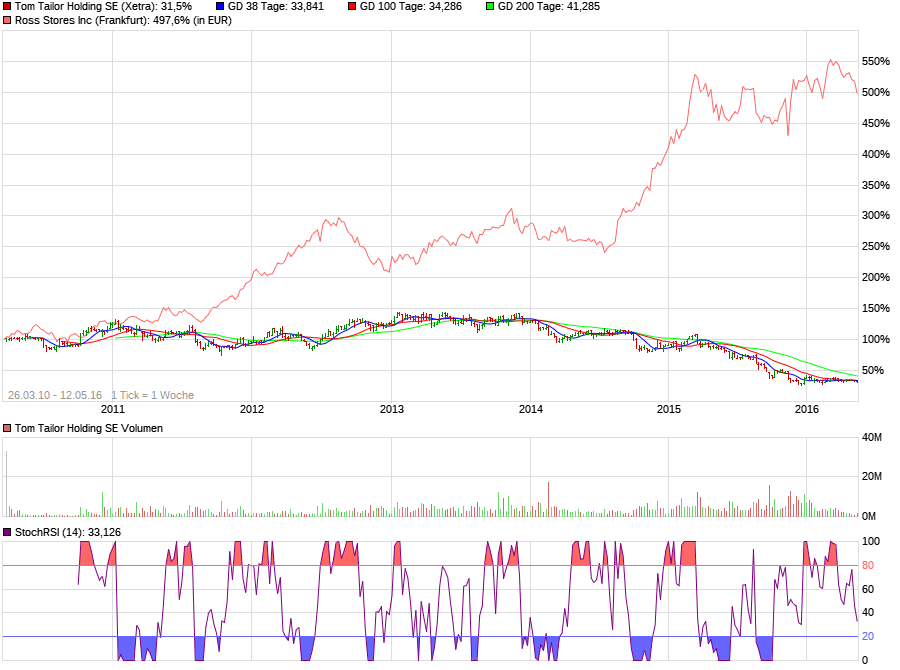

Ross Stores Inc. betreibt eine Kette von Bekleidungsläden in den USA. Bekannt unter dem Namen "Dress for Less" besitzt das Unternehmen knapp 1.150 Ladenlokale in 33 US-Bundesstaaten. In den Dress for Less-Geschäften wird eine breit gefächerte Produktpalette an Bekleidungsartikeln von Designern und Markenherstellern meist zwischen 20% bis 60% unter dem handelsüblichen Preis angeboten. Dabei wird vorrangig die Zielgruppe der preisbewussten 25- bis 54-Jährigen aus der mittleren Einkommensschicht angesprochen. Neben den üblichen Bekleidungsartikeln werden oft auch Produkte wie Parfums, Schwangerschaftsbekleidung, Geschenkartikel, Haushaltswaren wie Tisch- und Bettwäsche, Handtücher und Accessoires angeboten. Manche Geschäften führen auch Kochutensilien, Kleinmöbel, Spielzeuge, Taschen- und Koffer, Feinkost-Produkte und Schmuck in ihrem Warensortiment.

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Wobei es schon Wahnsinn ist fast 1 Mrd. Umsatz. 60-70 Mio. Ebitda und Börsenwert knapp über 100 Mio.

Wenn sich da mal ne Trendwende andeutet - wobei ich die q1 für i.o. halte ...

http://www.finanzen.net/nachricht/aktien/...echste-Breitseite-4882753

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "RobertTheBruce" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Tom Tailor Holding SE |

Angehängte Grafik:

design_big.png (verkleinert auf 79%)

design_big.png (verkleinert auf 79%)

Optionen

| Boardmail an "short squeeze" |

Wertpapier: Tom Tailor Holding SE |

Im Grunde genommen ist die Aktie allein wg. diesem Mann absolut kein Kauf. Wenn ich mir überlege, daß ich im Grunde genommen mit meinen Aktien sein dekadentes verschwenderisches und in keinster Form angemessenes Leben finanziere, kommt mir die Galle hoch. Allein der Wahnsinn, sein Gehalt bzw. Boni an den Umsatz zu koppeln. Kein Wunder, daß er bei seinen großartigen Charaktereigenschaften auf Teufel komm raus expandiert und sogar Bonita auf Kosten der Aktionäre (KE) völlig überteuert übernimmt.

Das so jemand auch noch weiterhin das Zepter schwingen darf und mehrere gute Leute verschleisst, ist nur noch ein weiteres Zeichen der Schwäche von TT. Soviel Macht darf keine Einzelperson in einem Unternehmen haben. Nur so ist das bisher so dilettante Auftreten des Aufsichtsrat zu erklären.

Vermutlich wäre der Kurs min. 20-30% höher, wenn allein die Meldung über Holzers Ausscheiden kommen würde. Ich denke auch, daß nur "Core" alleine es nicht wuppen wird. Ein völliger Expansionsstopp wäre zusätzlich angemessen, zumindest bis man die Weichen in der momentan äußerst schwierigen Textilindustrie gestellt hat. Holzer sollte zusätzlich mal endlich nach Gewinn des Unternehmens sprich Leistung bezahlt werden. Der Typ ist unausstehlich und kein Teamplayer. Wenn er wenigstens ein guter Unternehmer wäre...

Also mittlerweile sehe ich echt schwarz. Ich werde, falls es dazu kommt, die nächsten Anstiege zum Ausstieg nutzen oder vorher komplett rausgehen. Es sei denn Holzer geht in diesem bzw. spätestens nächstes Jahr. Weiß ja nicht, was Fosun da noch anrichten kann. Aber so wird TT vermutlich irgendwann Liquiditätsengpässe bekommen. Steilmann und Zero haben gezeigt, wie schnell es gehen kann.

Echt traurig, wenn man allein die Marke TT vom Image und Marge betrachtet

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Sagt ja was über die Sicht der Aktionäre aus!

Empfehle hier manchem das Lesen des Geschäftsberichts. Manche hier gelesene Kommentare wären überflüssig gewesen.

Mich hat die HV nachdenklich gemacht. Werde meine Ansichten überdenken und vielleicht dabei bleiben. Anlagehorizont sollte aber über 2018 hinausgehen.

Sonst kam nichts Neues.

Was mich immer wieder wundert: obwohl die Analysten alle gleiche Infos haben, kommen Verkaufsempfehlungen oder Kursziele von 5 bzw. 9 Euro. Wohlgemerkt: auf Sicht 12 Monate.

Von TT eingeleitete Maßnahmen werden allerdings nur im Ansatz erst Ende 2016 beginnen zu greifen. Neun Euro scheinen mir daher sehr sportlich zu sein, da Didis Prognose für 2016 eher Richtung Vorjahresniveau deutet.

Wer investiert ist, sollte stillhalten. Ansonsten bieten sich derzeit sicher reichlich andere Möglichkeiten der Anlage.

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Abstimmungsverhalten auf der HV ist für mich allerdings nicht nachvollziehbar. Das dieser AR, Meer dosen CEO stützt, noch weitermachen darf, ist ne Schande für unsere Unternehmenskultur.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Tom Tailor Holding SE |

Heut geht es wieder über 4 und ich denke, das ist wenn es heut so bleibt für den Kursverlauf eminent wichtig. Nur allzu oft sollte diese Schwelle nicht weiter getestet werden...Ich bin mal froh über alles >4 und das man mit der Aktie etwas Geduld braucht, ist sicher allen klar mittlerweile. Potential ist auf jeden Fall noch da :-)

Frohe Woche allen...

habe ich gerade runter getippt und nun doch wieder gelöscht, weil

ich bin nicht so sicher, ob ich die Ausführungen der AR-Vorsitzenden richtig verstanden habe: "kein stenografisches Protokoll, keine Tonaufzeichnung erlaubt",

daher nur so viel: Gut gefallen hat mir Dr. Schäfer - hoffentlich hält der durch und ist nicht wieder so schnell weg.

Programm "CORE" hat das Ziel in 2018 20 Mio einzusparen.

War erst meine 3. HV. Nach der doch recht spannenden Balda-Versammlung war es dort sehr gesittet.

Die Kerze gg. 13 Uhr ist jedenfalls ursächlich für den ersten Kurseinbruch.

Da keine schlechte Nachrichten ursächlich sind, überlege ich mir einen weiteren Nachkauf.

Bin allerdings bereits stärker als gewollt investiert ... und wen wundert es, natürlich bei dem Kurs im Minus (kann wohl kaum jemanden anders gehen).

Optionen

| Boardmail an "silverfish" |

Wertpapier: Tom Tailor Holding SE |