Tom Tailor Holding AG

Optionen

| Boardmail an "pretori" |

Wertpapier: Tom Tailor Holding SE |

Eins muss mann denen aber lassen die suchen sich schon die richtigen Schäfchen aus.

Optionen

| Boardmail an "pretori" |

Wertpapier: Tom Tailor Holding SE |

Optionen

| Boardmail an "pretori" |

Wertpapier: Tom Tailor Holding SE |

insbesondere im Vergleich zum besonders ertragsstarken ersten Halbjahr des

Vorjahres."

Das hätte besser formuliert werden können! "Zufrieden" bringt in meinen Kopf: "Zurücklehnen, wenig bis nichts tun, wir sind ja eh besser als der Rest der Welt".

So locke ich keine Investoren!! Und so kommt kein Push in den Kurs!

Optionen

| Boardmail an "EtelsenPredator" |

Wertpapier: Tom Tailor Holding SE |

Wird mehr Umsatz bringen...leicht verdientes Geld.

- Bonita startet erstmals im Multilabel-Handel

-Wachstum Menswear: mittelfristig Potenzial für 300 bis 400 Stores.

- Teleshopping: Im Juli und August werden die Kollektionen an acht Stunden pro Woche verkauft. Bei Erfolg solle die Sendezeit ausgedehnt werden.

- Retouren sollen künftig in Bonita-Stores abgegeben werden können

- Ab September: TV-Spots auf Pro7-Sat1-Gruppe

und u.U. in Hypoport umzuschichten, denn da geht gerade mehr die Post ab, als hier!

Optionen

| Boardmail an "Armer Student86" |

Wertpapier: Tom Tailor Holding SE |

schaut man sich die Aussichten zwecken Umsatz und Verbindlichkeiten an, leitet der Zug doch bald die Wende ein;

unter diesen Umständen würde ich auch Herrn Holzer seine hohen Bezüge gönnen ;-)

Optionen

| Boardmail an "Armer Student86" |

Wertpapier: Tom Tailor Holding SE |

12/2014 12/2013 12/2014 12/2013

Umsatz 932,00 907,20 852,10 852,00

Abschreibungen 51,00 57,70 25,30 21,60

108 Mio. Abschreibungen bei einer Firma die gerade 245 Mio. wert ist, halte ich für beachtlich. War wohl etwas holprig nach Bonita Übernahme. Könnte leicht sein

das dieses Jahr weit weniger abzuschreiben sein wird(siehe Gerry Weber) Das könnte das Ergebnis nach Steuer leicht verdoppeln oder verdreifachen selbst mit gleich bleibenden EBITA.

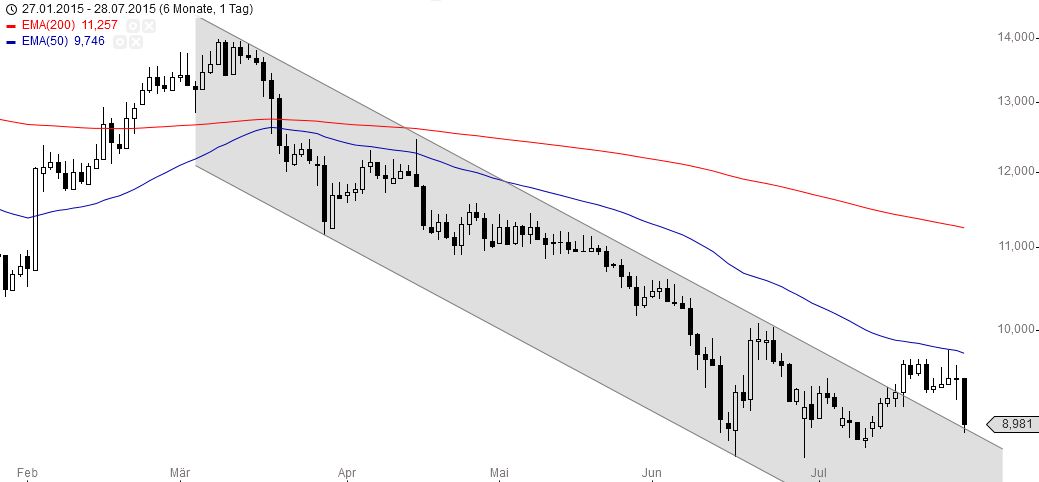

Angehängte Grafik:

tti.jpg (verkleinert auf 49%)

tti.jpg (verkleinert auf 49%)

2013+2014 108,7 Mio Abschreibungen

Möglicherweise aufgrund von Neubewertungen im Zusammenhang mit Bonitaübernahme, Neubewertungen die dieses Jahr eventuell nicht anfallen, da

sich Bonita sehr gut entwickelt.

http://www.textilwirtschaft.de/suche/...c=40&ids[]=322574&a=1

http://www.finanztreff.de/...rs_facunda.htn?i=5459764&sektion=guv

Oder Vergleich mit Adler 12/2014 12/2013

Umsatz 535,30 528,60

Abschreibungen 15,40 14,00

Wenn man Tom Tailor zum Beispiel mit Adler oder Gerry Webber vergleicht,

könnten in Relation zum Umsatz die Abschreibungen pro Jahr durchaus um die 20 Mio niedriger ausfallen. Wenn man die Marktkapitalisierungen heranziehen würde,

wäre es noch weniger.

Fakt ist, dass das Geschäft mit den Sommerartikel spitzenmäßig gelaufen ist (siehe Textilwirtschaft).

"Die Abschreibungen lagen 2014 bei 51,0 Mio. und damit um 6,6 Mio. unter dem Vorjahreswert (2013: 57,7 Mio.). Der Rückgang ist insbesondere auf das Segment BONITA zurückzuführen. In diesem Segment gingen die Abschreibungen 2014 um 5,0 Mio. gegenüber dem Vorjahr zurück. Die wesentliche Ursache für diesen Rückgang ist eine Verlängerung der Nutzungsdauer um fünf Jahre für eine ERP-Software, die länger als ursprünglich erwartet genutzt werden kann. Den Abschreibungen standen im Berichtszeitraum auf Ebene der TOM TAILOR GROUP Investitionen in Höhe von 21,2 Mio. gegenüber (2013: 26,9 Mio.)."

Das sieht für mich leider nicht danach aus, als das die AfA sich reduzieren dürften, leider.

eine wesentliche Ertragsverbesserung wird m.E. nicht aus den geringeren Abschreibungen sondern aus den Refinanzierungseffekten kommen. Heutzutage können sich grössere Unternehmen zu sehr günstigen Konditionen refinanzieren und das hat Tom T. höchstwahrscheinlich auch getan.

Siehe hierzu Seite 76 des GB

"Das Management und die Finanzabteilung könnten sich im

Finanzmarkt neu ergebende Chancen ergreifen, um die bestehende Finanzierung langfristig zu sichern und die zugrunde liegenden Bedingungen zugunsten des Konzerns zu verhandeln. Dazu gehört beispielsweise das Zinsniveau, das sich vorteilhaft für die TOM TAILOR GROUP entwickeln und positiv auf das Ergebnis des Konzerns auswirken könnte. Die Eintrittswahrscheinlichkeit dieser Chance wird als hoch eingeschätzt

mit einem relevanten Effekt auf den Jahresüberschuss. Wir stufen diese Chance als hoch ein."

Dieses relavantes Effekt schätze ich auf mehrere Millionen, die bisher merkwürdigerweise kein Analyst näher kommentierte...Hoffentlich werden wir hierzu im Q2 Bericht etwas mehr erfahren.

wer derzeit verkauft ist selber schuld...

@Investorr: Danke für Deinen ersten Beitrag. Fühle mich schon viel ruhiger;)

Ich wollte nur sagen, dass ich im Bericht nichts "außergewöhnliches" bezüglich Bonita-Abschreibungen finden konnte. Und dass eben die längere Abschreibung zu einer Reduzierung führte.

Also quasi kein "Einmaleffekt" der nun wegfallen könnte.

Dass im Rahmen der Restlaufzeiten Abschreibungen wegfallen aber auch durch Investitionen dazukommen ist klar und wird meiner Meinung nach auch keine große Änderung in den Abschreibungen für 2015 führen.

Zahlen gestoßen. Tom Tailor hat 2014 17,4 Mio. Zinsen gezahlt, da könnte die Refinanzierung,die im Mai stattgefunden hat, wirklich etwas bringen.

Tom Tailor hat für Bonita 2012 220 Mio. bezahlt, bei der jetzigen Marktkapitalisierung

ein von 245 Mio stellt sich die Frage, ob der eine Wert zu hoch war oder der andere Wert zu niedrig ist.

Ist zwar eine Meldung zu Gerry Weber, betrifft uns jedoch auch:

http://www.rumas.de/finanzen/news/rumas-redaktion/...l-2600-euro.html