Telefonica Deutschland ..............(WKN: A1J5RX)

Meine Anfrage und Wünsche bei blau.de gehört zu Telefonica wurden schnell und zufriedenstellend bearbeitet online allerdings. Mir wurde bei meinem prepaid Konto sogar einmal die unrechtmäßigen ABO Abbuchungen erstattet nach Beschwerde und sogar nochmal dann von der sogenannten ABO Firma nach Einspruch Beschwerde. Das Netz ist ok manchmal langsam. Na ja man muss die Aktie ja nicht kaufen oder halten wenn man die Aussichten so negativ sieht. Ich halte und nehme die Divi mit die nächsten Jahre dasselbe gilt für Freenet. PS hatte mal congstar vorher war Katastrophe vor allem der online Service...

Optionen

| Boardmail an "crunch time" |

Wertpapier: Telefonica Deutschland |

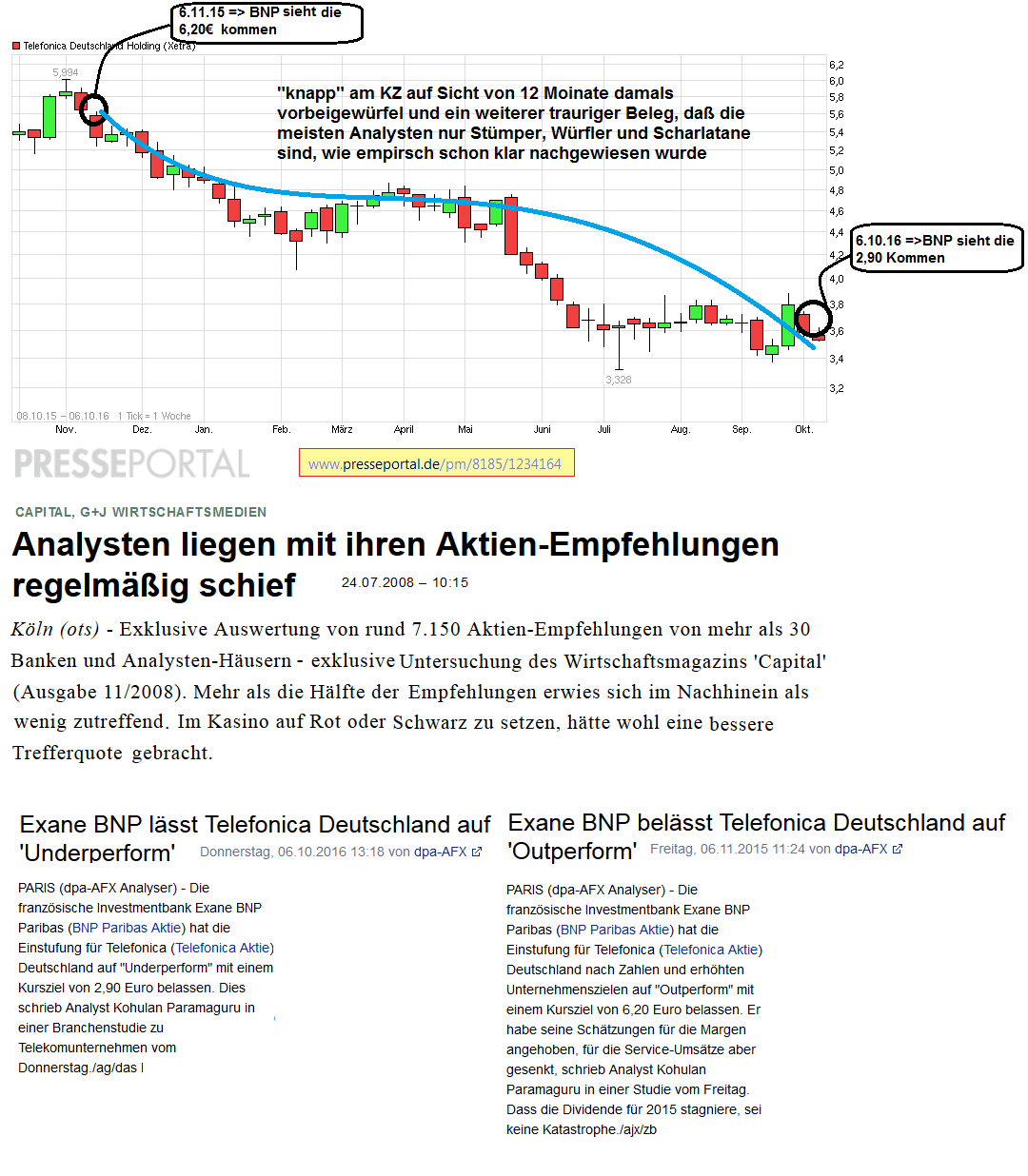

Angehängte Grafik:

chart_free_telefonicadeutschlandholding.png (verkleinert auf 47%)

chart_free_telefonicadeutschlandholding.png (verkleinert auf 47%)

http://www.telecom-handel.de/...ple-telefonica-verlassen-1138554.html

Weniger Shops ist doch gut. Abschluss erfolgt doch immer mehr online oder Prepaid Kartenkauf im Handel Aldi etc.

Der neue Tarif free ist auch ein richtiger Schritt viele möchten nicht dauernd das Volumen im Auge behalten. Gerade nochmal Kennzahlen zu Telekom und andere verglichen und da steht O2 super da:

O2 vs Telekom Stand 2015:

Eigenkapital: 61,97% vs 20,43%

KBV: 1,42 vs 6,06

Buchwert 3,47 vs 6,45

Und das Handelsvolumen bei fallenden Kursen ist extrem niedrig. Da wollen welche unbedingt den Kurs weiter drücken.....

Der Boden scheint um den Bereich 3,40 Euro wirklich gefunden zu sein.

Ich sag nur W Formation --> http://www.boersennotizbuch.de/kostolany-zur-charttechnik.php

Schönes WE!

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

einen fairen preis anzugeben ist meiner Meinung nach, die Feststellung des jeweiligen Analysten , mehr auch nicht. wie schnell kann man da revidieren, ich glaube der Zenit mit kursen um 3,50 ist für mich überschritten, man merkt jetzt schon schnelle Reaktionen auf ziele der Umstrukturierungen.

die q3 zahlen würde ich daher völlig ignorieren, für mich sind erstmals zahlen in q4 interessant und vorallem für 2017 massgeblich, einen neuen fond haben wir bekommen erstmals hat er 3,02% eingekauft, warum wohl?. man orientiert sich schon vorwärts, verunsichert zwischendrin und kauft schon erste Positionen neu um dabei zu sein, lange werden die Analysten nicht mehr drücken können, nur meine meinung

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

aber ich vergleiche das gerade mit dem unfassbar langweiligen Wochenverlauf und da sticht der Tag heute deutlich hervor. Da erwartet man dann ggfs. schon irgendeine News um die Ecke.

Hier die Zusammenfassung aus der Bild Online:

MÜNCHEN (dpa-AFX) - Der Telekomkonzern Telefonica Deutschland steht zwei Jahre nach dem milliardenschweren Kauf des Mobilfunkers E-Plus weiter unter Druck. Der Preiskampf im Mobilfunk und die geringere Nachfrage nach neuen Smartphones und Tablets ließen den Umsatz im dritten Quartal um 5,2 Prozent auf 1,88 Milliarden Euro sinken. Die Münchener sparen aber Kosten bei Netz, Läden und Personal und konnten das um Sondereffekte bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Oibda) um 2,9 Prozent auf 467 Millionen Euro steigern. Damit schnitten sie etwas besser ab als von Experten erwartet. Der Verlust verringerte sich von 134 Millionen auf 105 Millionen Euro. Finanzchefin Rachel Empey sagte am Mittwoch in München: "Wir liegen operativ und finanziell voll im Plan und bekräftigen unsere Erwartungen für das laufende Geschäftsjahr."

Im Kerngeschäft mit Mobilfunk leidet der O2-Netzbetreiber weiter unter Umsatzschwund, die Erlöse mit Telefonie und Datenverbrauch gingen um 1,8 Prozent zurück. Unter anderem seien auch die stufenweise Absenkung von Roaminggebühren und Durchleitungsentgelten durch die Regulierungsbehörden dafür verantwortlich.

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Hat sich ein prächtiger Shooting Star Candlestick ausgebildet. Können wohl doch erst ab 2017 mit steigenden Kursen rechnen.

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Optionen

| Boardmail an "XL10" |

Wertpapier: Telefonica Deutschland |

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Telefonica Deutschland |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Telefonica Deutschland |

Angehängte Grafik:

chart_free_telefonicadeutschlandholding.png (verkleinert auf 44%)

chart_free_telefonicadeutschlandholding.png (verkleinert auf 44%)