Softing AG - Die M2M Company

Letztlich darf sich das US Engagement nicht als Fehler rausstellen. Die Anleger haben ja bei anderen Unternehmen schon genug Reinfälle in dieser Hinsicht erlebt und sind deshalb bei schon kleineren Anzeichen für Probleme (hier jetzt zusätzlich befeuert durch den Ölpreisverfall) entsprechend vorsichtig. Das erklärt die aktuelle Zurückhaltung gegenüber der Aktie. Könnte auch noch eine Weile anhalten.

Man muss dann 2016 eben zeigen, dass die angestrebte Konzernmarge machbar ist. Wenn das gelingt, sind Kaufkurse von 12 € sicherlich auf Sicht von 18-24 Monate sehr günstig, denn bei 100 Mio € Umsatz +X in 2017 und 12% würde man etwa auf ein EPS von 1,2 € kommen. Wenn man mal voraussetzt, dass Softing dann vom Markt wieder als wachsender Softwaretitel eingestift wird, sind 22-25 € Kursziel bis Mitte 2017 realistisch. Ich kann aber verstehen, dass sich die Anleger aktuell noch zurückhalten. Trifft ja auch auf andere Unternehmen zu, die vom Ölpreisverfall betroffen sind und/oder einzelne Segmente nicht so gut laufen, wie beispielsweise Muehlhan, die mttlerweile ja 40% unter Buchwert notieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Natürlich muss man einschränkend eingestehen, dass die Erwartungen von Herrn Trier im Umfeld der Kapitalerhöhung halt auch extrem hochgeschraubt wurden. Der momentane Kurs ist sicher nicht zuletzt darauf zurückzuführen, dass Herr Trier so vorlaut den Eindruck erweckt hat, dass die Ergebnisauswirkung der von Dir beschriebenen Maßnahmen recht direkt sein werden und wir schon 2015 einen Riesensprung sehen. Dass hat ganz offensichtlich nicht geklappt. Ohne diese ganzen Aussagen wie "unter 20 EUR braucht man gar nicht drüber nachdenken" und die Margenerwartungen für 2015 wäre das alles vom Markt sicher viel lockerer aufgenommen worden. Insofern muss sich Herr Trier den Kursverlauf sicher ein wenig selbst ankreiden.

Stört mich aber erstmal wenig.

Das Interview heute im BRN: nee, ja, is klar. Aus meiner Sicht überflüssig. Inhaltlich mag man dazu stehen, wie man will. Aber ich finde es einfach etwas deplaziert hier die große Pauschalkritik zu einem Zeitpunkt loszuwerden, wo viele Investoren in einem ansonsten guten Börsenumfeld auf 25% Kursverlusten mit Softing sitzen. Die Zeichner der Kapitalerhöhung werden sicher eher der Meinung sein, dass Herr Trier sich vielleicht erstmal um die Zahlen von Softing kümmern sollte, bevor er die großen politischen Fragen unserer Zeit löst.

Wie gesagt, ich habe erstmal nichts gegen seine Meinung (auch wenn ich einiges so nicht direkt teile). Aber vor der Warren-Buffet-mäßigen Weltphilosophiediskussion würde ich als Aktionär doch lieber erstmal die 100 Mio. Umsatz und 10-15% EBIT Marge sehen.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

Unternehmen wie Softing sind halt sehr klein. D.h., wenn da 4, 5 Topleute bei OLDI persönlich nicht mit Herrn Trier können und zu einem Wettbewerber wechseln, kann es ganz schnell brenzlig werden. Zumal, da man ja bei OLDI extrem von Rockwell abhängig ist. Nicht falsch verstehen: mir erscheint die OLDI-Sache bisher ein toller Erfolg zu sein und strategisch eine sehr durchdachte Sache. Aber Restrisiken gibt's da halt immer, solange der neue Steady State der Zusammenarbeit noch nicht gefunden ist.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

So muß Trier erst den Vertrauensverlust wieder beseitigen. Jeder Kursanstieg wird weiterhin abverkauft, hier wollen selbst auf diesem Niveau mehr raus als rein.

Wie ich schon vor einiger Zeit schrieb, warte ich entweder auf die Erfüllung der Prognosen oder auf einen RICHTIGEN Aktiennachkauf durch Trier oder zumindest durch den neuen Mitvorstand Homolka.

Bye Netfox

Somit verbleibt meiner Ansicht in letzter Linie die "normalen" Unternehmensrisiken. Für den Aufbau des Vertriebs USA, hat man ja auch die Vertriebsmannschaft eines Konkurrenten (mit dem man zuvor Kaufverhandlungen geführt hat) eine starke, erfahrene Mannschaft am Start.

Die Abschreibungskosten der Aquisen im laufenden Jahr, dürfte ne gute Million sein, muß man sich gedanklich ja auch noch rausrechnen.

Was mich hier nur stört ist, daß man sich nur an den Risiken aufhängt, aber ganz vergisst, daß man auch reichlich upside Chancen hat. Appentwicklung könnte einschlagen, Messtechnik im größeren Maßstab kommen, daß vorausgegangene Marktscreening des OEM dürfte er nicht wegen einem kleinen einmaligen Auftrag gemacht haben. OPCUA Industrie 4.0 Thema könnte sehr bald Dynamik aufnehmen, etc. Zudem gehe ich in der Prozessindusstrie (Öl), analog der damaligen KFZ Krise, hier von einer kräftigen Erholung nach 12 Monaten aus. Zumal man bedenken muss, daß die Öl-Förderung auf Ihrem Level geblieben ist. Softings Produkte zur Überwachung in der Prozessindustrie, führen zudem zu Kosteneinsparungen.

Aber klar Q1und Q2 werden nicht gerade zu Eupherie führen. Ab Q3 sollte es aber von Quartal zu Quartal, klarer werden, wohin die Reise geht. Der Kapitalmarkt, kennt ja auch bald nur noch kurzfristige Entwicklungen..

Allerdings wurden zuletzt von Trier geschürte Erwartungen nicht erfüllt. 2014, 2015 werden für Aktionäre zu "verlorenen" Jahren. Mittlerweile wird deutlich auf 2016 ff vertröstet, das klang vor der letzten KE noch anders. Da wurde von fairen Kursen nördlich 20 EUR gefaselt.

Dass bei Großakquisitionen immer Probleme auftauchen, seien es Marktverwerfungen (Öl), politische Hindernisse (Zulassungen, Normen) oder auch kulturelle Differenzen (USA), war klar.

Anfänglich wurde aber von Trier, und nur von ihm, betont, dass die Dinge bei und mit OLDI über Erwarten gut liefen, ... das ist objektiv bisher nicht zu erkennen, weder umsatz- noch ergebnisseitig. Das Altgeschäft ist teilweise rückläufig, weil neue Produkte noch nicht fertig sind... Sieht mir schon nach leichter Überforderung des Dr. aus, er ist derzeit auch weniger vorlaut. Deshalb m.E. die aktuelle Zurückhaltung.

Ich bin überhaupt nicht überrascht von der aktuellen (Kurs-)Entwicklung. Das haben andere Mittelständler mit US-Akquisitionsgelüsten schon sehr viel schlechter gemacht.

Ich denke, die Chancen, dass das neue Managementteam das hinbekommt, sind gut. Ich bleibdabei und geduldemich.

12,36

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Softing AG |

Trotzdem: Für 2,6 Mill. p.a., war die Performance der letzten 3 Jahre leider ungenügend. Wären die variablen Leistungskomponenten in Triers Verträgen wirklich real gewesen, hätte er in den letzten 2 Jahren nur das Grundgehalt verdienen müssen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Dass die OLDI-Übernahme viele Managementkapazitäten gebunden hat, klingt für mich schlüssig. Ob die zuletzt schlechte operative Performance der Softing alt darauf zurückzuführen sein könnte, finde ich von außen aber recht schwer zu beurteilen, weil so viele andere Faktoren da reinspielen (Produktzyklen, Nachfragezyklen der Kunden, zunehmende Verhandlungsmacht der Automobilkunden, Ölpreisschock etc.).

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

Hatte mich etwas gewundert warum Softing heute gegen den Markt fester ist. Dürfte wohl mit dem Artikel von heute zusammenhängen

Value-Aktie Kaufen - Softing-Aktie: Jetzt wieder günstig 08.07.2015

http://www.boerse-online.de/nachrichten/drucken/...uenstig-1000711251

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

... von anlegermagazinen, um die auflage zu erhöhen (BÖRSE ONLINE: Druckauflage 43.889 Ex. (I. Quartal 2015) , Verkaufte Auflage: 28.556 Ex.)

mein zukaufslimit liegt aktuell bei 12,65 (500 stk xetra)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart.png (verkleinert auf 42%)

chart.png (verkleinert auf 42%)

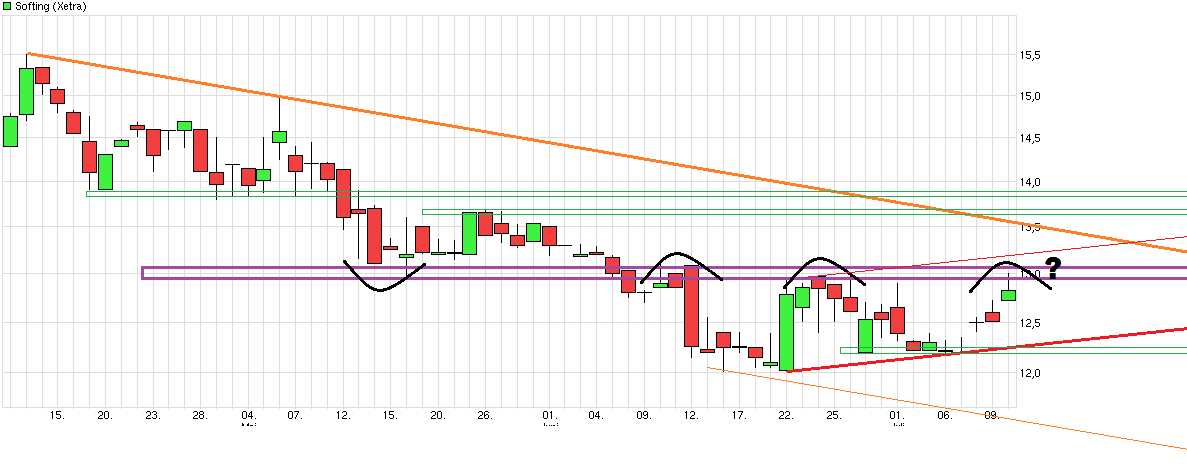

2016 rückt auch immer näher und wenn der Gesamtmarkt mitspielt, sollte der Abwärtstrend jetzt mal ad acta gelegt werden.

Charttechnisch, ist man aus dem kurzfristigen Abwärtstrend (seit April) ausgebrochen, sieht nach einer soliden abgeschlossenen Bodenbildung mit aktuell guter Chance zum Ausbruch nach oben aus.

Die Nebenwerte erholen sich auf breiter Front und in 6 Monaten schreiben wir das Jahr 2016. Wer also ne Anlage mit Zeithorizont 1 Jahr und größer sucht, dürfte mit Softing sehr gut bedient sein. Mit Q2 dürfte sich zeigen, was der Markt spielt, verhaltenes 1 Hj oder sehr gute Aussichten die nächsten Jahre.

Also traut Euch ;-)

Am Thread selber, kann man schön ablesen, daß das Setiment viel Luft nach oben hat

Wenn die Griechenlandfrage für die nächsten paar Monate irgendwie geklärt ist, dürften auch viele Privatanleger wieder in den Markt reingehen.

Der Juli war in der Vergangenheit, für Softingaktionäre, oft ein guter Einstiegszeitpunkt.

Aber billig, will ne Aktie halt keiner haben. Muß erst mal 20% laufen, damit Empfehlungen kommen und man dann gerne zukauft.

Also, wer übernimmt die ersten 20%, nicht so zögerlich, sonst ist ein anderer schneller und schnappt den Gewinn weg..

So, Marktschreierei hier wieder einstellen muß jetzt wieder Aale verkaufen. Aale, 3 zum Preis von 2...

{kind=link}

===============

Erzählt das z.B. mal jemandem der vor einem Jahr die Aktie gekauft hat ( http://www.ariva.de/chart/images/...T2014-07-03~Ufree~VCandleStick~W0 ). Vielleicht wartet der ein oder andere potenzielle Anleger jetzt erstmal noch auf die Hj.1 Zahlen & Prognoseupdates, um nicht wieder auf dem falschen Fuß erwischt zu werden wie bei den Hj.1/14 Zahlen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Dieses Jahr hat Trier die Anleger bereits auf schlechte Halbjahreszahlen vorbereitet. Deshalb ist der Kurs sowohl letztes Jahr im Sommer gefallen als auch dieses jahr im Frühling. Wer Angst vor schlechten HJ-Zahlen hat, die ja sicher schlecht werden, der ist sicherlich schon ausgestiegen.

Jetzt kommt's drauf an, wie der Markt die Zukunftsaussichten beurteilt. Trier sprach von anziehenden Umsätzen und Gewinne im 2.Halbjahr, blieb aber noch bei seiner konservativen Jahresprognose, bei der er aber Raum für mehr sah, aber es nicht quantifizieren wollte.

Allerdings kann ich auch den Unmut bzw. die Skepsis verstehen. Trier tut seit Jahren so als wäre er der große Macher, zahlt sich dafür ein fürstliches Gehalt, aber seit 4-5 Jahren stagniert das EPS durchgängig bei rund 60 Cents. Klar waren da auch Sondereffekte bzw. Investitionen enthalten, aber dafür, dass er immer die Marktwirtschaft beschwört, ist sein Gehalt nicht gerade für die Größe und Profitabilität des Unternehmens angemessen, ums mal vorsichtig zu formulieren. Dann soll er es lieber wie Niederhauser von S&T machen, der gar kein Vorstandsgehalt bezieht und stattdessen jedes Jahr mal ein paar Aktien verkauft, um so sein Leben zu bestreiten. Trier muss halt jetzt mal langsam liefern. Vor 2-3 Jahren sprachen wir immer von mittelfristig von 100 Mio Umsatz und 15% Ebit-Marge plus X. Wenn Softing 2016 zumindest in die Nähe dieser Marke kommen würde, hätte der Aktienkurs sicherlich Potenzial bis 25 € in den nächsten 18 Monaten. Aber ich glaub, wir sehen solche Margen frühestens 2017. Deshalb denk ich mal, es wird weiter seitwärts zwschen 11,5-11,8 € an der Unterkante und 18,5-18,8 € an der Oberkante in den nächsten 12 Monaten gehen. Da wir uns eher im unteren Bereich dieser Range befinden, überwiegen aber sicherlich die Chancen.

Technisch scheinen die 13 € schwer zu knacken zu sein, obwohl man ja heute nur mal aus dem Ask kaufen müsste, um die Marke zu überwinden. Oberhalb von 13,2 € steht faktisch nix mehr im Ask.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Im letzten Jahr, der wegbrechende Ölpreis, dieses Jahr in Automotive, auslaufen starker Umsatzbringer und hochlaufen neuer erst mit Q4. Große Aufwendungen für neuen Vertriebskanal USA und neue Produkte mit Synergien aus zugekauften Unternehmen. Es wäre fahrlässig gewesen diese zu strecken, normale Firmen, fahren in so einer Situation mal ne schwarze null oder darunter. Zudem aktiviert man in diesem Jahr noch weniger Entwicklungskosten als im letzten Jahr (trotz deutlich höheren Entw.kosten) und verzichtet auf Gewinn.

Das der Markt in der heutigen Zeit das negativ bepreist, erschliest sich mir eher nicht (klar erhöht es die Unsicherheit).

Was der Kurs letztendlich die nächsten 4 Monate macht kann ich auch nicht vorraussagen, ich würde nur nicht bis zum letzten Tag warten wollen, nen Fuß sollte man schon drin haben.

Crunchtime, Du machst doch ganz nette Charts, wenn Du einen aktuellen nochmal (vlt. heut abend) reinstellen könntest, wärs toll.

Bevor es andere tun...

wer auf blinde-kuh-spiele hereinfällt, muss warten, bis ein neuer blinder (gewinnprophet) gefunden wird

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Softing AG |