Softing AG - Die M2M Company

Ergebnis je Aktie 1,16 EUR

Dividende 0,35 EUR

CF 1,62 EUR

KGV: 10,93

Wenn das eintritt, haben wir auf Sicht von einem Jahr sicherlich Potential bis zum einem KGV von 15. Dies entspreche einem Kurs von 17,47. Von daher deckt sich das auch mit meiner Jahresendschätzung für 2015: 16,50 Euro.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

OK, die DAB wird also von Warburg versorgt, allerdings wohl nicht so zeitnah.

Ein KGV von 15 ist sicherlich auch nicht die Zielgröße schlechthin, ich erhöhe auf 18. Für das 2016er EPS würde ich dann eher auch 90-95 cent annehmen. Warburg ist ja eher ein vorsichtigerer Bewerter.

Und schon stimmt mein Weltbild wieder, so einfach ist das.

Danke @hzenger.

KGV 18 in 2016 erscheint mir auch recht realistisch und keineswegs übermäßig optimistisch. Momentanes KGV ist 17 und sicher stark von der Enttäuschung der letzten Wochen/Monate geprägt. Wenn Softing 2016 in den Quartalsergebnissen zeigt, dass es die 2015er Investitionen zeitnah monetisieren kann, könnte ich mir perspektivisch auch durchaus vorstellen, dass es hier zu einer Multiple Expansion kommt. Sicher noch nicht sofort, aber für 2016/17 erscheint mir das plausibel, wenn Wachstum gezeigt wird.

In Börsenphasen wie jetzt, wo die Risikoaversion runter geht und der Alternativzins niedrig ist, profitieren ja doch meistens Wachstumswerte am meisten. Gegeben, dass alles schon gut gestiegen ist, ist es aber gerade in dem Bereich schwierig noch günstig Kandidaten zu finden. Am Schönsten daher für die momentane Börsenphase aus meiner Sicht Aktien mit gewissem Valuecharakter, die aber das Zeug haben in den nächsten ein bis zwei Jahren vom Markt als Wachstumswerte wahrgenommen zu werden. Hoffe, dass Softing in diesem Sinne operativ liefert, so dass wir Ende 2016 wieder KGVs von knapp 20 sehen.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

============

Genau der richtige Ansatz. Erstmal sich das möglichst hohe Wunschkursziel ausdenken und dann die dafür benötigten Zahlen und Multiple nach Lust und Laune dazu willkürlich zurechtschnitzen. Und wird ein Gewinn mal nicht erreicht, dann ist es auch kein Problem. Dann erhöht man trotz Gewinnschwäche einfach das Muliple nochmal weiter bis es wieder paßt. Bei manchen Analysten hat man auch das Gefühl, daß zuerst das KZ da war und dann erst die benötigten Zahlen "errechnet" wurden, speziell wenn es Auftragsanalysen sind die das Unternehmen bezahlt ;)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Klar, letztendlich ist alles Auslegungssache. Wenn ich mein Wunsch-KGV um 10% erhöhe, dann erhöhe ich damit auch mein Kurzziel. Einfacher Dreisatz bzw. geht natürlich auch schon aus dem Begriff KGV hervor.

Ich finde es in der Retrospektive schon interessant, dass anscheined die Warburg-Schätzung fast 1 zu 1 in den Kurs eingehen. 1,16 -> 0,86 -> -28%, 17,70 Euro -> -28% -> 12,74 Euro.

Stellt sich die Frage, wann Warburg seine Zahlen aktualisiert.

Aktuell muss ich an den alten Börsenspruch denken, 'zum Einstieg wird nicht geläutet'. Die Börse handelt Zukunft, und die sieht bei Softing sehr vielversprechend aus. Es ist nur eine Frage der Zeit, wann der Run losgeht.

Würde eher sagen, man viel mit dem Ölpreis. Ich sehe mittelfristig hier keine größeren Auswirkungen und im GB führt man ja auch auf zunehmend in der ÖL und Gasproduktion fernen Prozessindustrie wachsen zu wollen (energieintensive Grundstoffindustrie, Terminals Gasverflüssigung alte u. neue Raffinerien), kurzfristig schon eher, evtl. Projektverschiebungen.

Meine akt. bei SFC Energy im Interview gehört zu haben, daß hier nach einem Investitionsstopp in der Ölindustrie, wieder Aufträge anlaufen.

Gleichzeitig hatte der Ukrainekonflikt auch deutlich auf die Stimmung im Maschinenbau geschlagen. Siemens hat aktuell Probleme im Bereich Gasturbinen mit der Konkurrenz, da Softing aber hier ja auch mit der Konkurrenz dabei ist, dürfte das eher egal sein.

Trier muß jetzt mal offen diese Dinge ansprechen, denn Unsicherheit ist es was der Markt nicht mag. Vlt sehen wir noch ein paar laue Monate, dann sollte es aber wieder stetig bergauf gehen und der Aktienwert wird sich dann auch wieder dauerhaft gen Norden entwickeln.

Ist zur Zeit aber sicher ein wenig zermürbend.

Ziel bis Ende des Jahres, das Hoch in 2014 und auf Sicht 2-3 Jahren Kursverdoppler.

Eps erwartet 15,16,17 und 2018 0,65 ,0,85 , 1,20 und 1,60 Euro

Ansonsten nix neues, na vlt. gibts damit schon den ersten Kick um den Abwärtstrend zu überwinden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Das ganze ist für die Ölfirmen selbst natürlich auch ein strategisches Dilemma: jeder weiß, dass Kapazität aus dem Markt genommen werden muss um Angebot und Nachfrage wieder zu vernünftigen Preisen in Einklang zu bringen. Aber natürlich hofft jeder, dass andere Firmen Projekte verschieben oder einstellen, so dass der Ölpreis sich wieder fängt, ohne dass man selbst bereits getätigte Investitionen abschreiben/zurückfahren muss. Die Ölfirmen scheinen da momentan schon auch noch etwas in Lauerstellung zu sein und hoffen, dass andere zuerst vorlegen. Und das alles vor dem Hintergrund der vagen Hoffnung, dass der Ölpreis sich vielleicht auch ohne große Einschnitte von alleine wieder fängt.

Meine Vermutung wäre daher, dass man es im Moment nicht so genau sagen kann. Der grundsätzlich positive Tenor im GB bestärkt mich aber in der Vermutung, dass man zunächstmal einfach mit einem eher schwierigen Szenario plant. Ein Wiederaufflackern der Ölkonjunktur wäre also nur ein möglicher zukünftiger Gewinntreiber on top (ausgehend von den mittlerweile reduzierten Gewinnprognosen z.B. aus dem Warburg-Report, die ein Abflauen der Ölkonjunktur ja schon explizit berücksichtigen).

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

EPS = b + alpha*Ölpreis + beta*Dollarkurs.

Gesucht sind die Parameter b, alpha und beta für 2015, 2016, ...

Oder anders ausgedrückt: Was würde z.B. ein weiterer Verfall des Ölpreises um 10 Dollar für das EPS bedeuten, etc.

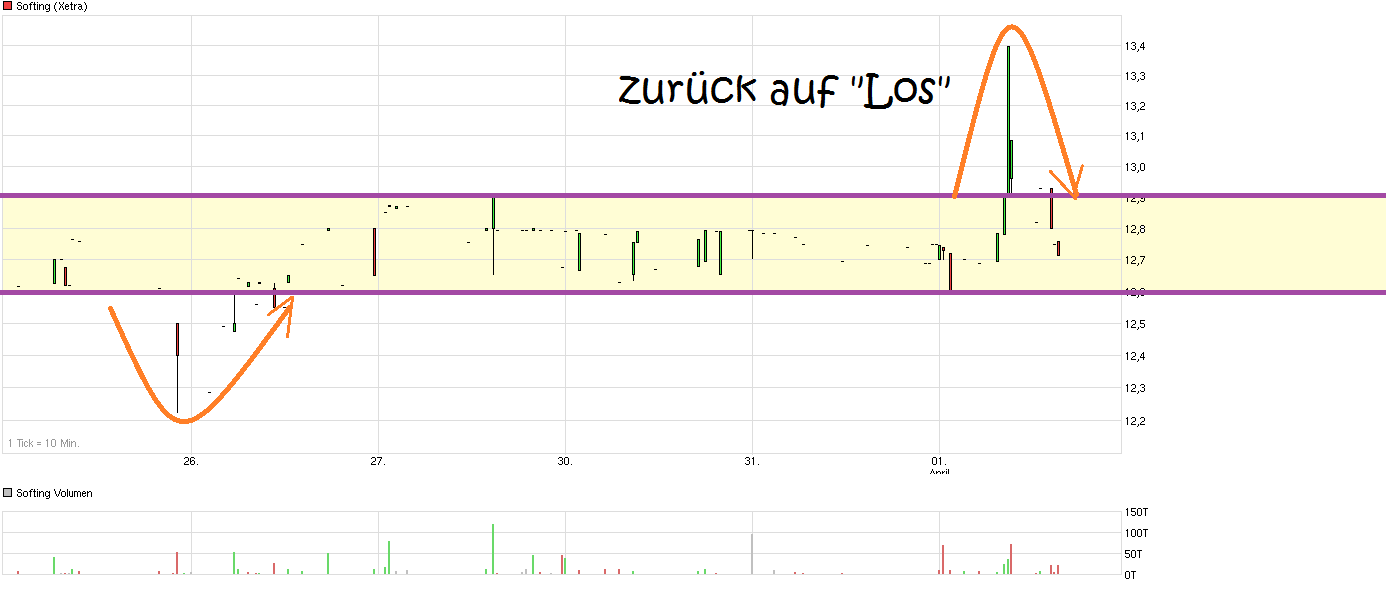

ich bin mir aber sicher, dass wieder nach kräftigen Käufen aus dem ASK ein paar ins Bid geworfene Stücke ausreichen, um den Kurs nach unten zu bringen

Ich brauche mal ein RT-Orderbook. Ich habe kurz einen Geld-Kurs von 13,32 Kurs bei L&S gesehen. Was soll ich sagen, zu früh gefreut, Sturm im Wasserglas.

Na, zumindest ziehen die Umsätze an, und das bei leichten steigenden Kursen.

Ich warte noch auf die Schlagzeile "Softingkurs kurz vor dem Ausbruch aus dem Jammertal."

Netfox #7665 "...ich bin mir aber sicher, dass wieder nach kräftigen Käufen aus dem ASK ein paar ins Bid geworfene Stücke ausreichen, um den Kurs nach unten zu bringen..."

========

Tja, so sieht es wohl aus momentan..

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_week_softing__.png (verkleinert auf 36%)

chart_week_softing__.png (verkleinert auf 36%)

Wollte mir nochmal das doch recht hohe Volumen des gestrigen Tage anschauen, und eben auch den Chart - tja, keine Daten für gestern vorhanden. Strange, but true.

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Softing AG |

Das Abwärtspotenzial ist nun anscheinend doch recht überschaubar.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Softing AG |

Wer weiß, vielleicht korrigiert der Gesamtmarkt in Kürze doch noch mal stärker. Dann besteht wahrscheinlich doch noch die Möglichkeit um die 12 noch mal günstig nachfassen zu können.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Softing AG |

2015: 0,75 (vorher 0,75)

2016: 0,96 (vorher 0,86)

2017: 1,14 (vorher 1,00)

Daraus ergeben sich zum Schlusskurs folgende KGVs:

2015: 17,4

2016: 13,6

2017: 11,4

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |