QSC, kritisch betrachtet

Gibt natürlich auch Ausschläge nach oben oder unten, diese stellen aber nicht die breite Masse dar...

Die Löwen sagen dann ja auch immer die bringen da noch viel mehr mit ein als nur das Anfangsinvest…

Insofern wird es ja da auch bei QSC nicht beim Anschaffungsvorgang bleiben !!! Auch das Thema Anlaufverluste gehört betrachtet …

Hier muss man aufgrund der Vergangenheit immer kritisch denken.

Beim Überfliegen der Zahlen frage ich mich gerade, was mit dem Goodwill FTAPI passiert ist?

Sehe dafür keinen Abgang... verschluckt durch Umsegmentierung oder habe ich was übersehen?

Bin auf gespannt, was der Kurs morgen treibt!

QSC wendet das Konzept der Zahlungsmittelgenerierenden Einheiten (CGU) an. Heißt sie ordnen den GW nicht den erworbenen legale Tochtergesellschaften zu (was deutsche Firmen im Übrigen häufig machen um transparent zu steuern; international ist das CGU-Konzept aber weit verbreitet), sondern nur auf Konzernebene den CGUs.

M.E. hätte eigentlich ein Anteil des GW der CGU zu dem FTAPI gehört mit ausgebucht werden müssen. QSC hat aber nur 2,3 m€ Impairments auf die Sachanlagen FTAPI gebildet, der GW wurde gar nicht angefasst und steht somit heute noch bilanziert da (vermutlich; nach der Neusegmentierung könnte QSC auch argumentieren FTAPI gehörte anteilig in das Segment Outsourcing wo ja 2016 10,6 m€ abgeschrieben wurden). Die Begründung wird aber eher diese sein, dass FTAPI den Segmentwert negativ beeinflusst hat und deswegen keine GW-Abgang erfasst worden ist...

Aber in diesem Zusammenhang komme ich wieder dazu, wie kann QSC bei den GW-Impairments in den Abschluss schreiben, sie wenden das CGU-Konzept an und die CGUs entsprechen den Operativen Segmenten (TK, Outsourcing, Consulting, Cloud). Für diese ermitteln sich Planwerte und Unternehmenswerte auf Basis der DCF-/Ertragswertmethoden... Das überprüfen sie jährlich!! Aber in der Segmentberichterstattung schreiben sie, sie steuern das Geschäft nur über Umsatz, EBITDAGA und erhalten keine regelmäßigen Infos über Segmentvermögen, -schulden und Investitionen etc... Wie berechnen sie dann ein evlt. Impaiment je Segment ?!?!?!

Kostenmlagen für die Gemeinkosten sind allerdings auch dehnbar wie Gummi.

Bleibt mit Brax zu hoffen, dass sie nicht sooo doof sein können, wie es aussieht.

Bisher eine völlige Versagernummer, außer für die Selbstbereicherung!

Der Tag hat nichts Neues gebracht. Nichts neues Negatives ist doch positiv!

:D

(PS: Nicht gleich draufhauen! QSC sorgt selbst für diesen Sarkasmus - und Börse muss auch Spass machen)

Natürlich ist jede Schlüsselung/Umlage/Verteilung argumentativ angreifbar …

Es gibt eben keine ECHTE VERURSACHUNGSGERECHTE Schlüsselung...

Das kann aber nicht als Argument dagegen gelten, denn für die Bewertung CGUs müssen sich ja einen Umlageschlüssel verwendet haben, einen integrierten Plan mit irgendeiner Zuordnung... dieser gehört dann auch in die Segmentrechnung... Ob sie die Segment dann nur mit Deckungsbeiträgen steuern, ist ja deren Sache...

wäre zumindest mal konsistentes Berichtswesen...

Hat Jemand diesen gefunden??? (Außer den Wachstum beim Personal)

QSC-Vorstandsvorsitzender Jürgen Hermann erklärt: QSC wächst. Unsere integrierte Lösungskompetenz und unser Branchen-Know-how überzeugen. Dies unterstreicht unter anderem der Auftragseingang für die ersten neun Monate

Q2 > Q3

Umsatz Cloud 10,2 > 10,2

Umsatz Consulting 10,6 > 10,6

Umsatz Outsourcing 17,0 > 7,0

Umsatz Colocation > 4,6

Erläuterungen:

* Diese Corporate News konzentriert sich wie die zugrunde liegende Quartalsmitteilung bei den Umsätzen auf einen Vergleich des zweiten Quartals mit dem dritten Quartal 2019 und lässt die bis zum 30. Juni 2019 von Plusnet erzielten Umsätze außen vor.

Lustig finde ich diesen Satz:

Ein Vergleich mit Gesamt- wie auch mit Vorjahresgrößen würde das Verständnis des aktuellen Verlaufs des operativen Geschäfts erschweren;

Versteht jemand was QSC hier mitteilt?

"Das operative Ergebnis (EBIT) lag bei -6,3 Mio. €. Aufgrund positiver Steuereffekte infolge der Plusnet-Transaktion belief sich das Konzernergebnis im dritten Quartal 2019 auf -2,6 Mio. €."

Mißtrauisch macht natürlich ,daß der hohe Auftragseingang und die laufende Gewinnung von Neukunden sowie Umsatz-Ausbau mit Bestandskunden abgefeiert werden und dann von Q3 auf Q4 nur eine mickrige Umsatzsteigerung von 32,3 auf ca. 33 Mio. geplant ist!

Die ganzen bereits vermeldeten Neukunden sind doch alle noch im Aufbau bzw. in der Umsatz-Entwicklung ,dazu noch weitere Neukundschaft und kleinere nicht vermeldete Kunden ....

Das ist ja am Ende für Q4 kaum mehr Umsatzgewinn (0,7 Mio mit der anvisierten Kundschaft) ,als die 0,5 Mio Umsatzsteigerung in Q2 .(nach Abzug der Umsätze mit Plusnet)

Das sind keine Steigerungsraten,die auf Planerfüllung ( QSC 2020plus) hindeuten bzw. Hoffnung machen würden!

135 Mio. waren es in 2018 für QSC.

30,1+ 32,3 + 33 + Q1 = ca. ??

Wenn ich großzügig 35 Mio. für Q1 ansetze ,dann landen wir bei ca. 130 Mio. in 2019 für QSC !

QSC ist also ein "Wachstumsunternehmen" mit ca. 5 Mio. Umsatzverlust aufs Jahr gesehen!

Das ist von seriöser/wahrhaftiger Berichterstattung meilenweit entfernt!

Personalanstieg um 12 MA wird die Ertragslage auch nicht positiv beeinflussen!

Umsatz gemeldet 32,3 Mio.....

Rechnung Cloud 10,2 + Consulting 10,6 + Outsourcing 7,0 + Colocation 4,6 = 32,4 Mio ???

Ich finde bei 32, ??? sind 100.000 schon etwas was man berücksichtigen darf.

4,624 +6,965 + 10,569 + 10,174 = 32,332

Das paßt schon ! - Was nicht paßt,sind die Wachstumsraten in Bezug auf das propagierte Wachstum!

bitte keine Milchmädchenrechnungen :D :D :D

Haben Sie etwa ausgeblendet, das in 2018 die Vergleichszahlen im Cloudsegment aus Versehen gebuchte Umsätze enthalten ?

Diese gehören natürlich bereinigt. Schon sind 2018 nicht mehr die 135 Vergleichsmaßstab, sondern nur noch 130!!! Zusammen mit den Plusnet-Umsätzen werden diese 2019 hoffentlich über den 130 m€ schließen … = Wachstum !!!

(PS: nur provokanter Spaß) :)

35 Mio. für Q1 sind wahrscheinlich auch etwas sehr optimistisch!?

Ich sehe ca. 1,2 Mio. unter "Sonstiges betriebliches Ergebnis" . -Das müßten ja in etwa die von Plusnet bezahlten Verwaltungsleistungen (Q3) sein.

Der kleinste Bereich ist das beste Pferd im Stall !

Colocation mit 22% Rohmarge liefert über zwei Drittel der Segmentbeiträge ( 1.033 von 1.490 ) ab !

die 3,457 m€ versehentlicher Umsatz aus 2018 haben im Vergleich zu 2017 Wachstum angezeigt …

Ich hoffe für QSC mal das der Umsatz nur periodenversetzt erfasst wurde (aus Versehen zu früh), d.h. das er nach einer Randkorrektur aus 2018 wieder herausgerechnet wurde, um jetzt 2019 als Umsatz wieder zurückzukehren, wo er von Anfang an hingehört hätte!

Korregierter Umsatz 3,5 m€ plus 7,5 m€ / 2 Plusnet = 7,25 m€ Umsatzwachstum 2019 aus Geschäften die es 2018 noch gar nicht gegeben hat/haben kann !!!

die 3,5 m€ führen dabei in 2 aufeinanderfolgenden Jahren zum Unternehmenswachstum … wie geil ist das denn ?!?!?!

:D

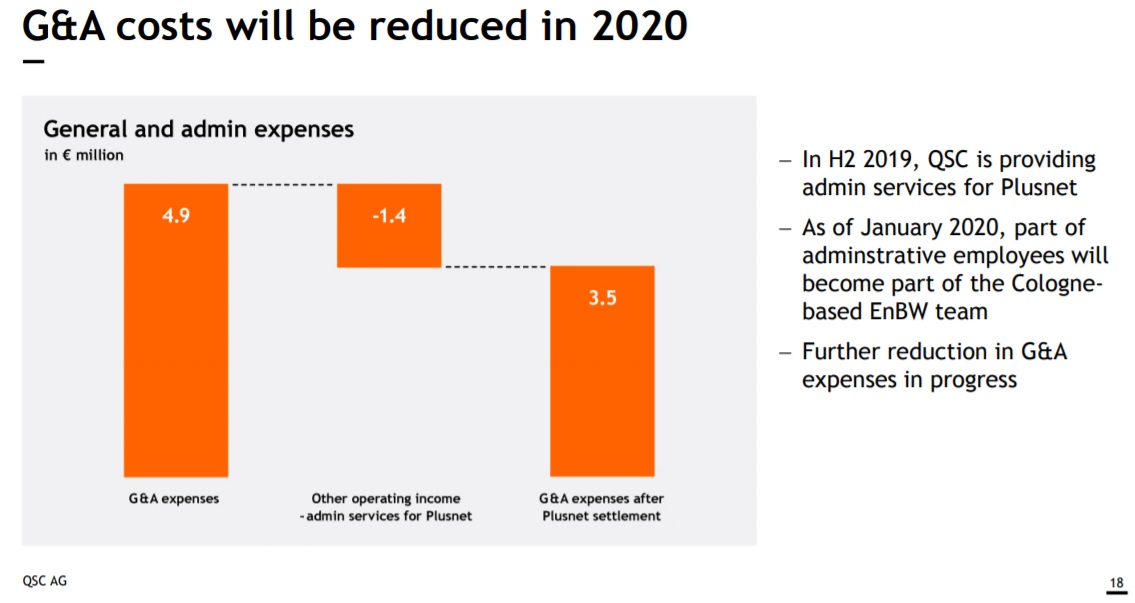

Die Verwaltungskosten werden sinken!

siehe Grafik aus Präsentation Seite 18

Angehängte Grafik:

personal_nach_plusnet_2020.jpg (verkleinert auf 44%)

personal_nach_plusnet_2020.jpg (verkleinert auf 44%)

;)

Revenues: 204,9 + 33,0 = 237,9 m€ (> 235 m€)

EBITDA: max. -3,5 m€

Free Cashflow: max. -10,2 m€

Gehen die EBITDAs weiter zurück oder mauern die ????

Bezahlen die noch mehr Boni oder Transaktionsgebühren oder Migrationskosten... wahrscheinlich kommen noch mehr Akquisitionen !!!!

Vielleicht gibt es ja dazu noch eine quantitative Kennzahl im Call , wenn denn die Analysten diese schlaue Frage auch stellen würden? Normalerweise müßten Baustert/Reif das aber auch im Call abhandeln/erklären ,weil sie ja die einzelnen Folien aus der Präsentation ansprechen!

Wichtig ist ,daß diese Truppe von der pay roll kommt, denn da hängt ja auch immer ein ganzer Rattenschwanz an Nebenkosten dran,die QSC belasten!

in Q4 ist der Effekt weg... erbärmliche Dartstellung

AE in Q3 nicht so prall.... enttäuschend aus m einer Sicht..

Book to Bill schon wieder im Schublädchen da kleiner 1!

Wie gesagt.. 12 Mann mehr als zum 30.6..

soviel zum Lean-Mangement von QSC:-))))

schwaches Quartalsergebnis

schwacher Auftragseingang

schwache Präsi

Für 150 Mio Umsatz in 2020 kann es relativ Schmalspur hochgehen.

34,5

36.5

38.5

40,5

Zahlentechnisch absolute Schlaftablette nach erfolgreicher Transformation!

Da bleibt nur SCHÄMEN!

Nur im Q3-Bericht findet man im Abschnitt Cloud (Seite 4 ) etwas versteckt die Bemerkung,daß erstmals auch ehemals interne Leistungen jetzt im Umsatz der Segmente einfließen , ohne Angabe von Größenordnungen.

Angehängte Grafik:

ehemalige_interne_leistungen.jpg (verkleinert auf 51%)

ehemalige_interne_leistungen.jpg (verkleinert auf 51%)

Sich damit hinzustellen und zu feiern mit Aussagen wie: „QSC wächst. Unsere integrierte Lösungskompetenz und unser Branchen-Know-how überzeugen.“ (Jürgen Hermann, QSC-Vorstandsvorsitzender, Quartalsmitteilung vom 11.11.19) erweckt den Anschein einer Selbstbeweihräucherung.

Denn dies ist KEINE Managementleistung. Überzeugt ist davon niemand gewesen, sondern es handelt sich um ein buchhalterischen Vorgang in Folge des Verkaufs des Plusnetteilkonzerns.

-zum Jahreswechsel verlassen die Verwaltungs-MA , die hauptsächlich für TK/Plusnet tätig waren ,die Firma in Richtung EnBW/Plusnet.

Die neue Struktur ist fertig,weiterer zusätzlicher Personalabbau findet in Q1/2020 statt.

Nachdem zunächst nach dem Plusnetverkauf ein Zeitrahmen bis Oktober 2021 genannt wurde, ist es doch erfreulich zu hören,daß man den wesentlichen "MA-cut" in der Verwaltung viel früher hinbekommen wird!

aiXbrain-Invest im Bereich von 500.000 für 25,1%

Ein junges Unternehmen mit 8 Experten und ersten Umsätzen mit 5 Kunden. Die ca. eine Million € aus dieser ersten Kapitalrunde sollen reichen ,um "break even" zu erreichen.

Hermann fabuliert von "Alleinstellungsmerkmal" (USP) und ist "pretty sure" überzeugt von einer zukünftigen Rolle als "major player" im Industrie4.0 -Bereich!!!

Dann sind ja die Milliarden ,die der Wettbewerb in KI investiert ,vergeudetes Geld? :-)))

Großmaul Hermann ,wie er leibt und lebt!

"At the end of the day"....um seine beliebte Floskel zu verwenden.....zählt aber unterm Strich Umsatz und Gewinn!

Da sieht es ja dann eher mau aus!

Umsatzsteigerung von 2,2 Mio. (30,1 auf 32,3 ) , davon fallen ca. 1,7 auf ehemaligen internen Umsatz (Plusnet) und ca. 0,5 Mio. auf "reales Wachstum" mit Kundschaft.

Letzteres paßt dann auch zum geplanten Wachstum von 0,7 Mio. (32,3 --> 33) in Q4,wo es den Plusneteffekt nicht mehr geben wird!

Da wird also ein Auftragseingang von 22,3 Mio. für Q3 abgefeiert ( Brunata-Metrona, Techem, Datev...) und heraus kommen dann homöopathische Umsatzsteigerungen ??

25 MA zusätzlich (netto) im SAP-Bereich ,die sehr "costly" waren laut Baustert und den Segmentbeitrag verhageln. Obendrein wird in Q4 wegen der Feiertage eine kleine Umsatzdelle erwartet!

Fragen danach,wann denn QSC wieder profitabel sein/werden möchte , werden mit einem Gestammel über Wachstum und einem Verweis auf Arne Thull beantwortet, der bzgl. " Deutsches Eigenkapitalforum, Frankfurt" am 25. November aktuelle Planzahlen verkünden wird!

Ich finde Hermann ist nochmal dran mit einer DD als Glaubensbekenntnis ,sein Vorstandskollege geht ja mit maximaler Abfindung "von der Fahne" !

Kann mir aber auch gut vorstellen,daß Hermann diesen maximal versorgten Weg auch geht zum Ende von Q1/2020.

Neuer Brand, neue Ausrichtung im Kerngeschäft, neue Segmentierung und neues Führungspersonal noch in 2020? - Wundern würde es mich nicht!

wird wohl so sein, wenn der Vorstand es sagt.

Er hat nur vergessen zu sagen Major Player in der "Kreisklasse" ....... nicht in der "Champions League" (DAX)

Mir würde ja schon reichen wenn QSC es in die 2. Liga schafft...... (M-DAX)

Aber ich bin mir sicher...... HEUTE !!!! wird der Kurs um mindestens 1 Cent steigen. Schlusskurs 1,24 ? (Fantastic Position)

(Das ist keine Kaufempfehlung ! Ich habe auch keine News oder Infos! Es ist einfach mein "Bauchgefühl! könnte aber auch eine Magen-Darm Grippe sein)

Allen ein schönes Wochenende

https://grandcentrix.net/vodafone/

So sieht Erfolg aus (Major Player)

"„Wir zeigen an einer Multivendor-Wand, wie wir das typische Problem einer heterogenen Industrieanlage lösen. Geräte von elf Anbietern mit unterschiedlichen Kommunikationsstandards und unterschiedlicher Datensemantik werden auf eine gemeinsame Plattform gehoben“, erklärt Hans-Jürgen Hilscher, CEO und Vorstand Technik der Open Industry 4.0 Alliance sowie Geschäftsführer der Hilscher Gesellschaft für Systemautomation."

https://www.digital-manufacturing-magazin.de/...ry-4-0-alliance-kann/

Eine Demo auf der SPS-Messe in Nürnberg Ende November sowie Pilotprojekte zum Thema.

Diese angekündigte Leistungsschau der Allianz ist erstmal nur eine Grundlage,auf der am Markt Interesse für konkrete Projekte/Aufträge geweckt werden kann.

"At the end of the day" zählt aber, was für QSC/Q-loud an Aufträgen/Referenzkunden herausspringt!

Grandcentrix hat da jetzt mit der Vertriebsmacht und dem Kundenpool von Vodafone ein neues Wachstumskapitel aufgeschlagen mit sattem finanziellen Rückhalt.

Bechtle ( "Eisen Karl") erbarme Dich ,möchte man ausrufen! Eine wesentliche Beteiligung eines "Großen" an Q-loud ,würde sicherlich die Wahrnehmung am Markt enorm befördern und indirekt dem Kurs der QSC-Aktie Flügel verleihen!