QSC, kritisch betrachtet

sehe ich genauso.... QSC wird die "gesteckten Ziele" für 2019 nicht schaffen. (+10%)

Und auch nicht für 2020 und folgende Jahre. (>200 Mio)

Eigentlich wollte ich mit meinem Beitrag nur zeigen wie schlecht die Performance von QSC ist.

Das was ich aufgezeigt habe sind die offiziellen Gründe womit QSC um Anleger wirbt.

Diese 5 Grund passen rein gar nicht zu dem was QSC in 2019 abgeliefert hat.

Was wird denn vom Plusnetverkauf übrig bleiben?

Zuwachs? Sehe ich nicht wirklich

Zukäufe? sehe ich nicht

Bessere Ergebnisse? sehe ich nicht

Und die vorläufigen Zahlen? da wurde schon alles drüber geschrieben.... die sind verfälscht? unverständlich? schlecht? ziel nicht erreicht.

Zumal der ausgewiesene "Gewinn/ Wachstum" ein Ergebnis aus dem 2. Quartal (neue Verträge ab 3. Quartal) resultieren.

Im gesamten Oktober wurde kein neuer Vertragsabschluss gemeldet! Techem Meldung vom 09.09. seit dem "Still ruht der See"

Und wenn ich Investoren gewinnen will... oder Interesse wecken will ... dann muss mehr kommen.

Und die 1,22 vom 01.11. lassen mich für den Rest des Jahres nix gutes erwarten!

Und wenn die "realen Zahlen" demnächst kommen, befürchte ich einen neuen Tiefstand.... (< 1,00???)

Und ab dann.... hat Herman recht! dann kann es nur noch nach oben gehen... ich hoffe doch nur das der Vorstand endlich reagiert und wach wird?

Die beiden Gründer haben ja > 50% der Aktien von 124 MIO Stück ..... das heißt doch das "Herman" alleine in den letzten Monaten ca- Minus 50 ct. pro Aktie eingefahren hat..... macht 30.Mio .... im Aktiendepot!

Selbst wenn die QSC verkauft wird... kann das nicht kompensiert werden!

Und zu den ca. 100 Mio die jetzt noch auf dem Konto sind..... die werden ganz schnell in 2020 "aufgelöst ..

Gründen eine neue Gesellschaft??? ... Kaufen " einen Laden der nix bringt....??? Ein bisschen was an den Vorstand ausschütten ... und schon sind wir Ende 2020 bei einem Cashflow von 50 Mio???

Wo ist das Licht am Ende des Tunnels?

Aber lieber Deichgraf du hast recht... es gibt keine Garantie ...und auch kein versprechend das QSC auf die Erfolgsspur kommt... Nur unser Hoffen.

Und jeder muss selbst wissen wann es Zeit wird auszusteigen oder weiter zu warten.

In diesem Sinne... ein schönes Wochenende

Die beiden Gründer halten zusammen 25,41 % an der AG und "Licht am Ende des Tunnels" wird es nur geben, wenn der Auftragseingang so groß ist ,daß der Finanzmarkt dafür zeitweilig negative Kennzahlen im operativen Bereich als temporäre Begleiterscheinung werten würde !

Wie Toelzer schon angemerkt hat, es braucht einen Impuls beim Auftragseingang/Umsatz,der die Chance auf "bessere Zeiten" beim Gewinn wahrscheinlich macht!

Solange der Markt diese Chance nicht sieht,wird hier keiner investieren .Ohne Perspektive auf Gewinn ist kein Investor zu begeistern!

Der Sonderfall,daß ein Wettbewerber/oder Heuschrecke die derzeitige niedrige Bewertung,plus Cashbestand ,plus Optionen (Zerschlagung/rigorose Umstrukturierung) nutzt und einen Übernahmeversuch macht bleibt natürlich bestehen,womit wir wieder beim möglichen "Hindernis" wären , der Sperrminorität der beiden Gründer.

Tiefere Kurse nach den Q3-Zahlen sind durchaus möglich, wenn der Markt den realen Umsatzanstieg mit der anvisierten Kundschaft zur Kenntnis nimmt und etwaige negative operativen Kennzahlen obendrauf.

Das muß ja dann die angekündigte "Leistungsschau" sein,die im Sommer für Halbjahr 2 angekündigt wurde von der Allianz4.0!

"Q-loud ist Mitglied der Open Industry 4.0 Alliance und wird während der SPS in Halle 5, Stand 160 gemeinsam mit den anderen Mitgliedern wie ifm, SAP, Kuka, Beckhoff, Hilscher, Endress+Hauser und Multivac ein offenes Ökosystem zur digitalen Transformation von industriellen Fertigungsanlagen präsentieren."

Bisher bin ich ja etwas enttäuscht! - Die groß angekündigte Allianz von "Giganten" im Industrie- und Softwarebereich, hat mittlerweile über 40 Mitglieder und es gibt keine weiteren Infos bislang!

Die website ist praktisch unverändert seit Monaten,nicht mal neue Mitglieder werden begrüßt/vorgestellt und auch zum Thema Industrie4.0 gibt es keine News.

https://www.openindustry4.com/#start

Wo ist das Interesse / die Begeisterung dieser Allianz für Industrie4.0 ,wenn die eigene website brachliegt bzw. vor sich hin dämmert??

Das macht keinen guten Eindruck!

Das erinnert etwas an eine vergleichbare Meldung aus dem Sommer 2016!

"19.07.2016

Q-loud ergänzt das Industrie 4.0 Expertennetzwerk von Scheer"

https://www.qsc.de/de/presse/pressemitteilungen/...werk-von-scheer-1/

"Das Netzwerk besteht mittlerweile aus namhaften Unternehmen unterschiedlichster Kernkompetenzen, die gemeinsam komplexe Anwendungen für die Industrie 4.0 entwickeln und vermarkten. So gehören ihm beispielsweise der Software-Hersteller SAP, die Technologiegruppe Harting oder das Deutsche Forschungszentrum für Künstliche Intelligenz (DFKI) an. Q-loud bringt ihre Soft- und Hardware-Integrationskompetenz für IoT-Anwendungen in das Netzwerk ein."

Was ist daraus geworden fragt man sich da?

- Zu SAP muß ich nichts sagen

- Harting strebt so langsam die Milliarde im Umsatz an und ist auch im IoT-Bereich gut unterwegs und natürlich auch in Nürnberg mit Partnern dabei!

https://www.mica.network/...k-partner-praesentieren-sich-auf-der-sps/

- Professor August-Wilhelm Scheer ist offensichtlich immer noch ein Könner/Macher erster Güte!

2009 hat er "seine " IDS Scheer an die Software AG abgegeben (Übernahme) und 2014 hat er einen Teil zurückgekauft und ist wieder mit 560 MA/ 15 Standorte/5 Länder unterwegs!

Das schüttelt man nicht mal so eben aus dem Ärmel!

https://www.scheer-group.com/

- wo ist die Entwicklung von Q-loud ?? - Ich halte die derzeitige Geschäftsleitung (Jahn/Thelen/Raquet/Reif) durchaus für sehr kompetent,aber am Ende muß dann auch mal was an Ergebnis herauskommen!

Vielleicht gibt es ja bald mal eine update in Sachen Allianz ,oder speziell von QSC/Q-loud !?

Hochskalierbares Geschäftsmodell... da geht was ab - nicht so ein eingestaubter Laden wie QSC.

Q-Loud Start-up Mentalität... Gelächter

Meine Anfrage dazu habe ich seinerzeit im Juli so hier kommentiert:

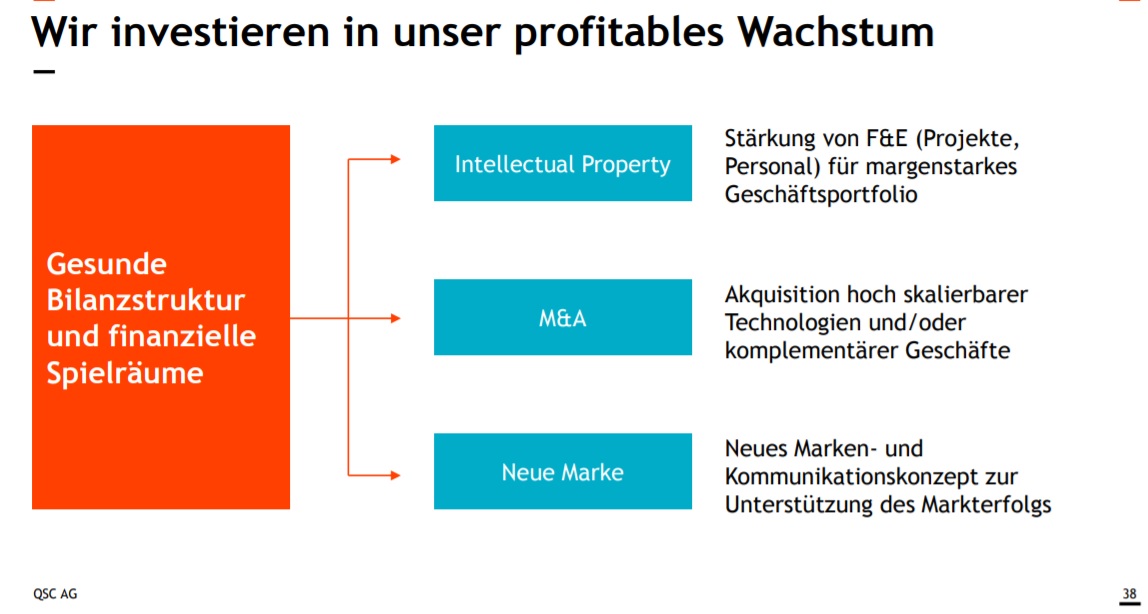

"Jetzt,nach Verkauf der TK-Sparte, scheint zumindest das Verschwinden der "Marke QSC" Realität zu werden.

In der Präsentation auf Seite 38 wird es angedeutet ....."Neues Marken- und Kommunikationskonzept zur Unterstützung des Markterfolgs"....und auf Nachfrage wurde mir dieses Vorhaben bestätigt, weil "QSC" zu sehr mit TK verbunden wäre und man sich davon lösen möchte, wird aber sicherlich erst noch auf der nächsten HV in 2020 abgesegnet werden müssen! "

Das hat wohl noch etwas Zeit!

Angehängte Grafik:

neuer_markenname.jpg (verkleinert auf 44%)

neuer_markenname.jpg (verkleinert auf 44%)

Natürlich ist die Politik da im Moment etwas hysterisch "klimawandelgetrieben" und es werden zahlreiche Projekte angestoßen,die das Geschäftsmodell von "Wunder und Co" befeuern.

Wunder vermeldet auf der website weltweit " 100.000 connected vehicles via wunder"

Wenn das überwiegend,wie in Hamburg 800 E-Roller sind ,dann relativieren sich solche Zahlen sehr schnell. - Das Projekt ist praktisch ein Proof of Concept zwischen Wunder und Hamburg in Form einer Plattform zur digitalen Dokumentation.

http://www.hamburg.de/pressearchiv-fhh/12793478/...obilitaetsdienste/

Ich glaube ,daß sich das mit der Skalierbarkeit noch jahrzehntelang hinziehen wird beim Thema Verkehr/autonomes Fahren, weil da auch noch jede Menge gesetzgeberische Dinge Voraussetzung sind und das dauert !

Außerdem ist die Industrie (evtl. mit Software-Partnern)selbst auch nicht untätig und die werden sich auch nicht Butter vom Brot nehmen lassen wollen!

"Autonomes Fahren in Hamburg: Volkswagen nutzt das Testfeld"

http://www.smartcity-kompass.de/...urg-volkswagen-nutzt-das-testfeld/

QSC/Q-loud ist da schon aktuell auf dem richtigen Geschäftsfeld , nur stockt es mit der Entwicklung etwas in letzter Zeit!

Es müssen unbedingt Referenzkunden her in Sachen Industrie4.0 !

Der Umsatz war ja klar mit ca. 32,3 Mio.

Die Analysten erwarten ca. 7 Mio. !! Minus für Q3 , wenn ich das richtig sehe!

https://www.qsc.de/de/investor-relations/aktie/analystenkonsensus/

Da wird Hermann aber schlucken müssen ! :-) Vertrauen genießt er jedenfalls nicht!

Das erwarte ich auch nicht anders!

Dividendenkontinuität ist die letzte "Bastion" ,die man noch verteidigen kann, wenn schon nicht in prognostizierter Höhe,dann wenigstens als Fakt auf unterstem Level!

Abschreibungen 4,7 Mio pro Quartal kommt mir hoch vor...hatten wir da einen Anhaltspunkt

nach Plusnetveräußerung?

Bei 10 % Ebitda-Marge in 2022 wäre das ergebnistechnisch gerade noch eine schwarze Null.

Topmanagement und grandiose Leistung nach 10 plus X Jahren Umbau!!!!!

Ab Q3 2019 Zinsen und Steuern nahe Null.

2019 wurde im Vergleich zur letzten Prognose nicht mehr gesenkt...

Insgesamt halte ich den Consensus für realistisch und es würde mich wundern, wenn QSC

in 2020 bessere Zahlen erwirtschaftet.

Weiß nicht, ob man mit den Aussichten kurstechnisch etwas bewegen kann?

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Weder die Satzung noch § 71 AktG räumen der QSC-Mannschaft aktuell diese Möglichkeit ein !!!!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

QSC erwirbt Anteile an der aiXbrain GmbH und sichert sich Zugriff auf Künstliche Intelligenz für die Industrie

Ausgründung des Informationstechnik-Lehrstuhls der RWTH Aachen

Selbstlernende Software steigert Flexibilität industrieller Produktion

Ergänzung des Cloud-, SAP- und IoT-Portfolios von QSC

https://www.qsc.de/de/investor-relations/...iche-intelligenz-fuer-di/

https://www.aixbrain.de/de/index.php

Vorgaben für Beteiligungen/Zukäufe wurden erfüllt.

- Spezialisten KI

- erste Kunden /Umsätze ("Schon heute wird aiXbrain von Unternehmen der Metallindustrie und dem Automotive-Bereich eingesetzt.")

- Mehrheitsbeteiligung vertraglich möglich bzw. gesichert

- Preis wird sich in Grenzen halten

aixbrain wurde im Sommer gegründet,Stammkapital 25.000 €

Diese "erste Kapitalrunde" wird etwas Geld für aixbrain eingespielt haben,die eine Weiterentwicklung des Betriebsgegenstandes (KI-Software für Prozessmanagement) befördern wird . Ideal wäre natürlich eine Einbindung/Weiterentwicklung/Verwendung dieser Software in einem Referenzprojekt zusammen mit QSC/Q-loud beim Industriekunden!

Jetzt muß man erstmal diesen weiteren Baustein im Portefolio dem Kunden am Markt näherbringen bzw. den möglichen Mehrwert in der Verwendung aufzeigen!

"Die jetzige Beteiligung von QSC eröffnet aiXbrain vielversprechende Perspektiven: „Die langjährige Erfahrung und Kompetenz von QSC als Digitalisierer für den Mittelstand ist unbestritten. QSC beherrscht die Integration von Hard- und Software und den Betrieb komplexer Branchenlösungen. Die Vertriebskompetenz eröffnet uns zudem neue Wachstumschancen“, ist Dr. Alexander Engels, CEO von aiXbrain, überzeugt."

Dann wollen wir mal hoffen,daß die Vertriebskompetenz die "Aura der gutgeölten Maschine"(Faulhaber) endlich abgestreift hat und effektiver geworden ist!

Professor Mathar war schon einmal aktiv in Sachen "spin-off" und zwar war er 1998 co-Gründer der TNC

https://www.ti.rwth-aachen.de/~mathar/

"Oktober 1998 : Co-founder of the spin-off enterprise Telecommunication Network Consulting."

Gegenstand des Unternehmens ist die Erbringung, die Vermarktung und der Vertrieb von Dienstleistungen und Produkten im Bereich der Telekommunikation, insbesondere die Entwicklung, die Umsetzung und die Anwendung von mathematischen und informationstechnischen Methoden.

Für 2017 wurden 143.000 € Jahresüberschuß gemeldet sowie einen Gewinnvortrag von 671.000 bei Verbindlichkeiten von 164.000.

Das kann man durchaus mit "erfolgreich" bewerten!

Die beiden Geschäftsführer Engels und Görtzen sind gleichzeitig auch Geschäftsführer in der im Mai 2019 gegründeten "Solopex Deutschland GmbH"

"Gegenstand des Unternehmens: Erbringung von Programmiertätigkeiten jedweder Art sowie Beratungsdienstleistungen im Zusammenhang mit oder in Bezug auf Programmiertätigkeiten."

Da muß man dann schon genauer hinsehen, damit es nicht zu "Interessenkonflikten" kommt!

Umsatztechnisch wird diese Beteiligung zeitnah keine nennenswerte Auswirkungen haben,denke ich.

"§Externer Berater Strategie | QSC AG | 2005 - 2013 "

https://www.aixbrain.de/de/vita_dr_alexander_engels.html

Hätte man durchaus auch mal erwähnen können!

Wieso beschleicht mich grad das Gefühl, das die aixBrain sich sehr positiv entwickeln wird und das die QSC-Anteilseigner irgendwie nur 25,1% Anteil daran haben werden und u.U. 100% dieses Abenteuers finanzieren ??!?!?!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Bezug zu QSC ??? Herr Baustert verlässt nach getaner Arbeit zum 31.12.2019 das QSC-Schiff...

Ein neuer Finanzverantwortliche (ob nun explizit Vorstand oder nicht) wird für den Jahresabschluss 2019 verantwortlich sein und diesen unterschreiben.

Wie hoch ist die Wahrscheinlichkeit das in 2019 noch einige Altlasten verpackt werden ????

m.E. gibt es folgende Risiken:

1) Zuviele Mitarbeiter für das jetzige Leistungslevel ??? Ein Restrukturierungsprogramm, welches ergebnistechnisch in 2019 erfasst wird, aber die Cashflows der kommenden 1-2 Jahre belasten wird ???? Derartige Ankündigungen oder Äußerungen wurden scheinbar auf unterschiedlichen Treffen gemacht.

2) 32,5 m€ verbliebener Goodwill - davon > 20 m€ im Segment Cloud ??? … Welche Akquisitionen hat QSC bisher eigentlich im Segment Cloud/IoT gemacht, die zu diesem GW geführt haben ???? 2 oder 3 bevorstehende Jahre mit negativen Ergebnissen und Nettomittelabflüssen kann zu einem Impairment führen ?

Diese 2 großen Risiken in Kombination mit einem Wechsel im Finanzvorstand ist eine durchaus … Kombination.

Auffällig ist in der Kommunikationspolitik des Konzerns auch wieder der Vorgang, dass 5-7 Tage vor einer ZDF-Veröffentlichung* wieder eine neue positive Unternehmensentwicklungsnews publik gemacht wird. Dies befeuert die Argumente jener, die stets behaupten - die danach vorgelegten Zahlen sind schon veraltet, weil sie die neuen Entwicklungen nicht hinreichend reflektieren.

*

Z ahlen

D aten

F akten

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

-------------------------------------------------

Wenn aiXbrain sich sehr positiv entwickelt ,dann wäre es ja kein "Abenteuer" ,sondern eine sinnvolle Investition und man hat die Option ,den Anteil auf > 50 % auszubauen.

Man würde also mehrfach profitieren ,

a) verbessertes Portfolio in der Kundengewinnung

b) Wertsteigerung des Anteils.

c) Sicherung eines wertvollen Assets

Was das "Finanzchinesisch" angeht bzgl. Goodwill/Impairment ,da bin ich überfragt . - Ob da aus dem Plusnet-Verkauf noch Ungemach droht am Ende des Jahres ,kann ich nicht beurteilen.

Akquisition hat es ja vor Anteilserwerb/aiXbrain im Cloudbereich eigentlich nur in Form der Energy-Cam /Fast Forward gegeben.Da war seinerzeit(2017) von einem niedrigen 6-stelligen Betrag die Rede.

Dann bliebe ja nur noch die Entwicklung der PEC/Q-loud als Grund für den hohen Goodwill?

Ein offizielles Restrukturierungsprogramm(Personal) gibt es auch nicht,sondern nur mündliche Bekundungen (Baustert sinngemäß:.....da müssen wir wohl nochmal ran....) ,oder Einlassungen der IR ,daß es da neben Abbau (Abfindungen) auch noch einen Personalübergang hin zu Plusnet/EnBW geben könnte.

Desweiteren für den Outsourcingbereich die allgemeine Marschroute .... "− Reorganisation to continue in 2019 as planned – leaner organisation is taking shape" ...... aus der H1-Präsentation Seite 13.

Bis zum 31.12.2014 waren die erworbenen GW auch den Segmenten zuordenbar …

Für dich zum besseren Überblick: per 31.12.2018 standen 55,6 m€ GW in der Bilanz, dies waren Ausgabe für Erwerbe

2,4 m€ COMpoint Network Consulting und GINKO

6,9 m€ celox (Netz DSL)

22,0 m€ Broadnet (Breitband, Richtfunkt, DSL) (nach Impairment 18 m€ in 2014)

11,0 m€ IP Partner (2 Rechenzentrum)

5,4 m€ INFO AG (IT-Outsourcing/-Consulting) (nach Impairment 10,6 m€ in 2016)

7,9 m€ FTAPI

M.E. steht keiner dieser Erwerbe wesentlich im Zusammenhang mit Cloud. Die Ursache dafür warum Cloud so einen hohen GW ausweist, ist die Neusegmentierung zum 01.01.2015 - da hat man die GW auf Basis der von QSC geplanten Segmentwerte (Unternehmenswerte nach CGU) geschlüsselt/neuverteilt …

per 31.12.2018 entfallen auf TK 20,8 m€, Outsourcing 0,0 m€ (nach Impairment 2016), Consulting 10,4 m€ und CLOUD 24,3 m€ = 55,6 m€

23,0 m€ sind jetzt mit Plusnet abgegangen, der Großteil vermutlich von TK zzgl. einer kleiner Teil von Cloud (ca. 10% der Cloud-Umsätze sind an EnBW gegangen).

33 m€ werden weiter bei QSC bilanziert (davon ca. ~10 m€ Consulting, max. ~1 m€ TK und ~22 m€ Cloud) …

Das Geschäftsvolumen hat sich aber mehr als halbiert, dazu war die Plusnet scheinbar sehr profitabel (~ +20 m€), der Rest-QSC entsprechend negativ (siehe Analystenkonsens)

Das könnte dann auf ein Impairment für die bestehenden 33 m€ hindeuten … es sei denn QSC plant natürlich einen extremen Hockeystick … nur 200 m€ Umsatz (2022), positiver Cashflow (ab 1 EUR) … aber ab 2023 gehen die Umsätze in die Milliarden und die Cashconversion geht auf 450%

Ist grad nur ein Risiko das ich sehe … wenn ich neuer Finanzvorstand werden würde, würde ich sowas noch in 2019 reinknallen, bevor das vlt in meiner Amtszeit notwendig wird !!!!

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Fraglich ist aber:

a) was machen die genau ??? Außer KI für Fertigungsanlagen … (machen viele, wer wird am Ende die Standards setzen... Plattformökonomie … vlt. axiBrain/QSC??)

b) was wurde für 25,1% bezahlt ??? und

c) wie sieht die Kaufoption und die Ermittlung der Kaufpreissumme für die Anteile der Kaufoption aus

Sind Fragen die für eine Bewertung (Chancen/Risiken) nicht ganz unerheblich sind...

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Also Neusegmentierung als Grund für hohen Goodwill im Cloudbereich. - Da ist ja durchaus wieder mit Veränderung zu rechnen für 2020.

TK -Segment entfällt nach Jahresabschluß 2019 , ob man die jetzigen 4 Bereiche von der Homepage ....

- Cloud Services & IT - Outsourcing

- Internet of Things & Industrie 4.0

- SAP Services & Consulting

- Colocation & Virtual Datacenter

........ so als Segmente übernimmt,oder eine andere Segmentierung wählt bleibt abzuwarten.

Was die Kosten für die 25,1 % angeht , verweise ich hier mal auf @windmaster aus dem grünen Forum: "Wahrscheinlich wird der unterstützende Betrag der Beteiligung, der intelligent angelegt ist, nach meiner Einschätzung um/unter der Millionenschwelle liegen."

Ob das nun seine Einschätzung ist ,oder ob er, wie ich auch, mit der IR telefoniert hat, das spielt dann wohl keine wesentliche Rolle in der Sache!

Rechnen wir doch einfach mal mit einer Range zwischen 600 k€ und 1,0 m€ … dann wird aixBrain zwischen 2,4 und 4,0 m€ bewertet.

Klingt jetzt erstmal (absolut gesehen) nach nicht allzu viel und QSC kann sich DAS locker leisten … allerdings ist dieses Unternehmen auch erst im Juni 19 errichtet worden.

Wäre ja ein Step, der in der Wachstumsstrategie beschrieben wurde... Mal abwarten, was dazu noch kommt...

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |