K+S

Optionen

| Boardmail an "JOLUMA" |

Wertpapier: K+S AG |

An sich sind diese 13% im Kurs, das ist doch nicht schlecht. Am besten wäre natürlich, es gäbe demnächst mal Meldungen, die verhindern, da kursschonend rauszukommen.

Ende des Jahres wurden Positionen abgebaut, allein gestern haben drei HF ihren Anteil aufgestockt. Wissen die mehr - kommt da jetzt noch irgendeine Keule? Oder nutzen die nur die allgemein schlechte Marktlage?

So läuft das doch immer lal "blaues Hufeisen kauft......" wie im Film wallstreet.

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

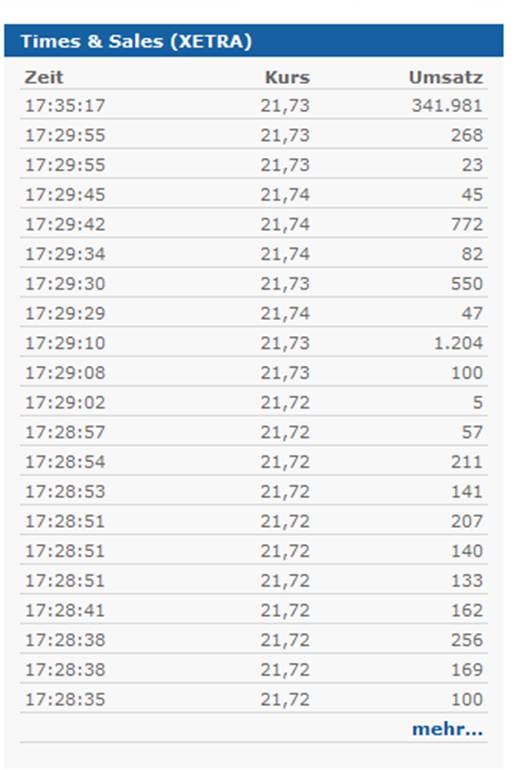

was genau sagt mir die Spalte "Times and sales" aus siehe eingefügte Grafik vorallem was ist mit dem Posten um 17,35 wie kann es sein das bei einem Umsatz in dieser größe keine Kursänderung ensteht.

Angehängte Grafik:

bild1.jpg (verkleinert auf 96%)

bild1.jpg (verkleinert auf 96%)

Um 17.30 Uhr rum ist die Schlussauktion, da sind die Umsätze weit höher. Anhand der Orders wird errechnet, zu welchem Kurs die meisten Aktien den Besitzer wechseln - das ist dann der Schlußkurs.

Dann werden Fangnetze aufgespannt und und und....

Empfohlen wurde eine Absicherung des Investments, nein, kann doch nur nach oben gehen.

Ja ne, is klar.

Potash und Mosaik vom Kurs her???

Und hier wird weiter gehofft, oh mann.

Optionen

| Boardmail an "JOLUMA" |

Wertpapier: K+S AG |

Ich bin nun seit einem Jahr wieder zurück in Deutschland und habe meine KS Aktien immer noch , da es ein solide geführtes Unternehmen ist dessen Wert bis 2020 voll zur Geltung kommen wird. Um genau zu sein, da wir ja vor 2 Jahren über hier geschrieben hatten wie und wann wir in der Krise gekauft und nachgekauft haben,

Ich habe Anfang 2014 7000 verkauft um meiner Tochter eine Starthilfe zu geben und halte weiterhin 35000 die ich irgendwann einmal vererben werde.

Denn es ist ein sehr solides Investment das mich sehr ruhig schlafen lässt

Gruß

Kop

PS

Es freut mich auch sehr zu lesen dass Reitz immer noch hier so aktiv ist

großes kino

danke

---------

p.s.: sorry, aber das mußte ich mal loswerden

der von mir wirklich sehr geschätzte user reitz möge es mir nachsehen: ihn habe ich sowieso definitiv NICHT gemeint

Bernstein stuft K+S von Marketperform auf Outperform hoch und erhöht Kursziel von €26 auf €31.

vor < 1 Min (08:48) - Echtzeitrating

Wie im wahren Leben - Du bietest Dein Auto für 10.000 EUR an - jemand kommt und kauft es. Gehandelte Anzahl von Autos: ein Stück.

So ist die von Dir gepostete Tabelle auch zu verstehen

Optionen

| Boardmail an "Salzsee" |

Wertpapier: K+S AG |

Der kennt sich in dem Kalisegment sehr gut aus. Die Analysen waren immer sehr fundiert, nur der Rückschluss auf das Kursziel war immer schwer nachzuvollziehen.

die seit zwei Wochen bestehende relative Stärke von Rohstoffaktien ist ein erstes Zeichen zumindest für eine kurzfristige Trendwende. Nach dem auch saisonal bedingten Ausverkauf zum Jahresende bieten Rohstoffe bzw. Rohstoffaktien erhebliches Erholungspotential. Lageraufstockungen, spekulative Käufe und Produktionskürzungen dürften kurzfristig Impulse geben. Wir rechnen jedoch nicht damit, dass eine Erholung auch eine mittelfristige Trendwende einläutet, insbesondere nicht bei den Schwergewichten Öl, Eisenerz und Kohle. Dafür sind noch erhebliche Angebotseinschnitte oder Nachfrageimpulse notwendig. Bei Basis- und Edelmetallen sind die Voraussetzungen, sich per saldo abzukoppeln, jedoch gut, da hier die Angebotsreaktion schon weit fortgeschritten ist.

Eine interessante Lektüre wünscht Ihnen

Ihr

Chris-Oliver Schickentanz

Chief Investment Officer

COMMERZBANK WEALTH MANAGEMENT"

Bravo kann ich da nur sagen, wer für sich in Anspruch nehmen kann, zu wissen wie die Welt in 4 Jahren aussehen wird. Ohne polemisch zu werden, verweise ich auf: Borgward, Mannesmann, Hoesch, Kodak, Metz, AEG und Grundig, Dresdner Bank, MAN Konzern, usw., usw...

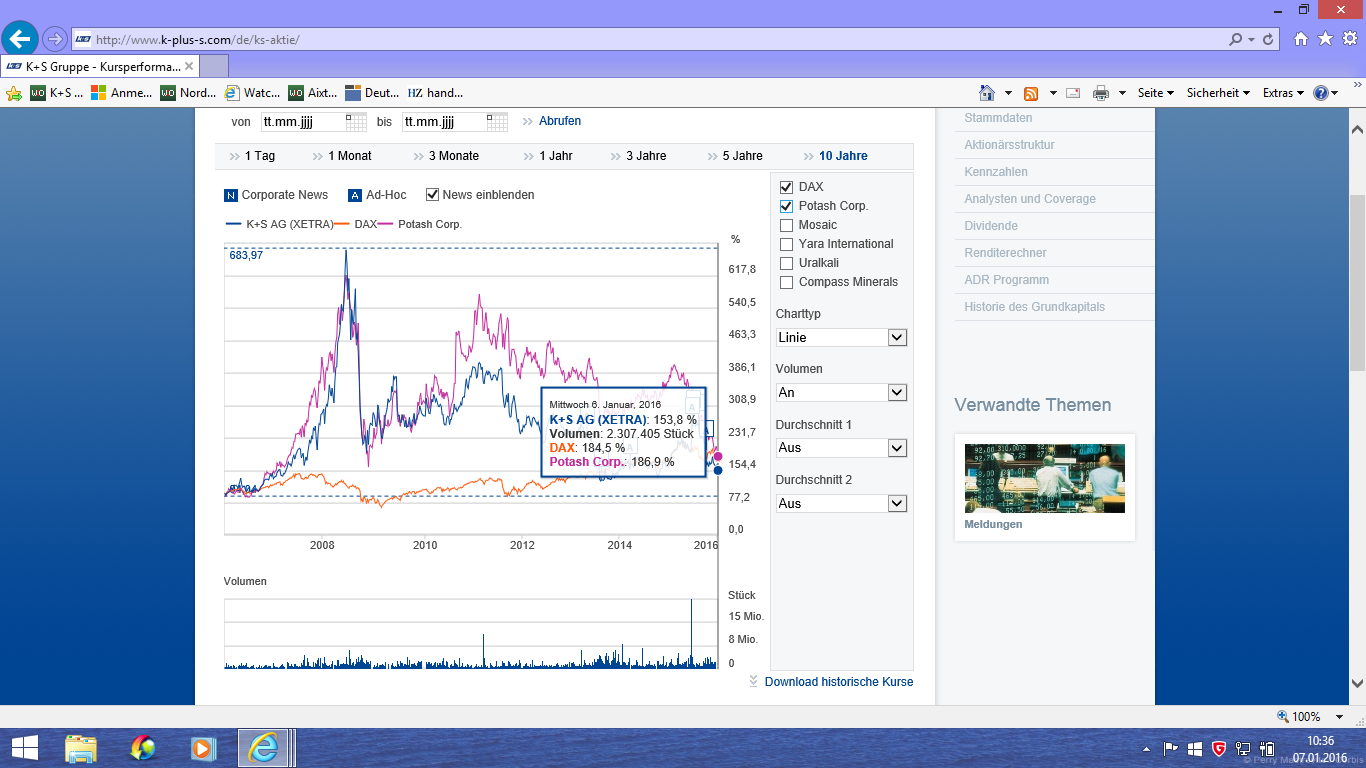

Ich denke 10 Jahre in der Börsenwelt sind eine lange Phase. Schauen wir also gemeinsam auf die Performance von DAX, K+S und Potash (Quelle: K+S Homepage) und stellen fest:

DAX 184,5 %

K+S 153,8 %

POT 186,9 %

Ich mag ein Jammerlappen sein, weil ich mein Investment regelmäßig überprüfe, ich mag ein Jammerlappen sein, weil ich die Performance der Unternehmen regelmäßig vergleiche, ich mag ein Jammerlappen sein, weil ich nicht damit gerechnet habe, das ein Vorstand eines deutschen DAX notierten Unternehmens grenzwertige Aktionen wie die Fragebogenaktion nötig hat, um Akzeptant einzufordern; aber ich handel und rede mir mein Invest nicht schön und tröste mich auch nicht mit einer prozentual 'tollen Dividende', nur weil der Kurs vorher gegen die Wand gefahren wurde. Und wer heuer als Privatanleger investiert, weil sich evtl. 2020 der wahre Wert zeigen wird, dem wünsche ich recht viel Glück.

Angehängte Grafik:

screenshot_(42).png (verkleinert auf 37%)

screenshot_(42).png (verkleinert auf 37%)

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

Ein WACHRÜTTELN für die ganze Branche.

Aus der Entwicklung der letzten 10 Jahre auf die Entwicklung in Zukunft zu schließen ist auch nicht unbedingt seriös.

Und hört doch bitte endlich mal auf mit dem dummen LV Geschwätz...

Das was die Kurse momentan drückt, sind gewaltige Überkapazitäten, sinkender Ölpreis (Deflationsgefahr), globale und regionale Krisen überall auf der Welt und vor allen Dingen das platzen der Chinablase. Die LV nutzen die volatilen Märkte eben aus, sind also Nutznießer und nicht Verursacher.

Die Weltmarktlage macht mir gerade große Sorgen. Die Anzeichen für eine globale Rezession oder sogar schwere Krise mehren sich seit Monaten. Wie wohl jeder andere Anleger hier - wenn er ehrlich ist - wäre ich momentan froh beim Anklopfen von Portash verkauft zu haben. Long ist das hier immer noch eine gute Anlage, aber short bis mittelfristig sehe ich persönlich schwarz - allerdings nicht nur hier sondern auf dem Weltmarkt insgesamt.

Wobei sich in der Heutigen Zeit ja alles sehr schnell ändern kann.

Habe ich auch nicht getan, ich habe lediglich die letzten 10 Jahre als langfr. Vergleich herangezogen. Und da war K+S ja nicht so toll.

Was bringt in diesem Zusammenhang die Tatsache, das K+S - übrigens wie auch die Wettbewerber - signifikante picks zu verzeichnen hat, wenn die Anleger wie oben beschrieben langfristig orientiert sind und vor diesem Hintergrund eben nicht verkauft haben.

Zweitens ist Ihnen sicherlich die Korrelation zw. Börsenkurs und Kalipreis aufgefallen. Ich glaube die Rolle des Oligopols brauchen wir hier nicht zu diskutieren.

Drittens befinden wir uns in der Zeitrechnung nach Lukaschenko und BPC, was Ihnen sicherlich auch hinlänglich bekannt sein dürfte.

Viertens haben wir, wie hier schon mehrfach angesprochen wurde, immer eine latente Überkapazität im Kali-Segement gehabt. Allerdings kontrolliert durch ein Kartell, welches nicht mehr existent ist (s.o.)

Ich kann mir nur schwerlich vorstellen, dass das Oligopol, nicht zu verwechseln mit dem seinerzeitigen Kartell, es begrüßt wenn durch Legacy weitere Kapazitäten auf dem Markt drängen. Es würde ja zu Lasten der Wettbewerber oder K+S Deutschland gehen. Das sollten Sie auch bedenken.

Wenn mir dann jemand erklären will, er weiß, dass K+S bis 2020 seinen Wert voll zur Geltung bringt und damit untermauern will, dass man K+S langfristig sehen muss, finde ich das doch sehr befremdlich.

Ergänzend die Kursentwicklung der letzten 20 (!) Jahre. Und nun legen Sie einmal über diesen Chart die Kalipreise, Kartellbruch und die Übernahmephantasie.

Und last not least, ist eine Aktie eine Anlageform und da sind 41 plus x in 2015 mehr Wert, als ein bis evtl. bis 2020 voll zu geltend kommender Wert. Was immer das in absoluten Zahlen auch bedeuten mag.

Angehängte Grafik:

screenshot_(43).png (verkleinert auf 37%)

screenshot_(43).png (verkleinert auf 37%)

Immerhin verhält sich die Teilmenge der Investoren, die sich so verhält, zwar nicht gerade rational aber zumindest integer sich und seinen Investments gegenüber.

:-)

Aber kannst du mir den gegenteiligen Extremfall erklären? Wie kann sich jemand (ich meine jetzt explizit nicht jemanden persönlich!) sein eigenes Investment madig reden und immer noch darin investiert bleiben?? Ich meine, das wäre ja nicht nur nicht integer, sondern fast schon im hohen Maße schizophren.

Im ernst, die erste Gruppe ist mir immer lieber. Die ist zwar komisch, aber zumindest nicht verrückt.

:-)))

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

jedes investment beinhaltet opportunitätskosten und bei k+s erscheinen sie mir in den letzten jahren extrem hoch

anleger, die hier mit ruhiger hand am werk sind, haben entweder einen tiefen einblick in unternehmen und branche, finanziell ausgesorgt oder leben zumindest auf einem anderen planeten als ich

es waren extrem gute jahre an der börse, mit sehr wenig risiko und unglaublichen gewinnchancen und mich reut jeder cent, den ich in dieses unternehmen investiert hatte, weil es letztlich die einzige ist, die nicht gelaufen ist

trotzdem ... und ab hie runterscheiden wir uns wahrscheinlich ... bleibe ich investiert, weil ich wenige unternehmen kenne, die mir (subjektiv!!) auf sicht von 4-5 jahren (also das von dir aufgegriffene stichwort 2020 ... ich gehe aber eigentlich eher von 7-10 jahren aus) bessere chancen bieten

das kann natürlich ein böser irrtum sein, weil solche zeiträume, zumal für außenstehende, seriös nicht zu überblicken sind, aber man braucht an der börse schon eine gewisse kursvision und die sehe ich, wenn legacy voll läuft und die rohstoffmärkte vielleicht in ihren nächsten bullenzyklus hineintaumeln