K+S

Die Q3-Zahlen sind bereits ermittelt und auch die Entwicklung des 4. Quartals müsste abschätzbar sein. Sollte der untere Rand der Halbjahresprognose nicht gehalten werden, so hätte K+S aus meiner Sicht bereits eine Gewinnwarnung rausgeben müssen.

Entweder treiben die Shorties die Kurse weiter runter oder der Markt preist ein noch schlechteres Jahr 2016 ein oder es gibt andere negative Überraschungen (Abwassergenehmigungen).

Aus meiner Sicht hat der Kurs noch ein Rückschlagpotenzial von 10%.

http://www.k-plus-s.com/de/pdf/2015/quartalsfinanzbericht_1-6.pdf

Ich halte auch Potash für ein sehr lukratives Unternehmen. Das ist eine extrem gute Cashmaschine die deutlich effizienter arbeitet als K&S. Für Potash stellt sich die Frage wie Sie all Ihren generierten Cash investieren sollen. Das war ja auch der Grund für das von Hrn. Steiner vereitelte Angebot. Hr. Tilk von Potash hält sich dzt. alle Optionen offen (vom Aktienrückkauf bis zu neuen Akquisitionen).

Wenn wir nun die K&S Prognosen am eher unteren Rand der erst vor wenigen Tagen bestätigten Prognose annehmen EBIT 2015 800 ( 641 2014) Mio EUR, EPS 2,60 (1,92 2014) so steht K&S fundamental hervorragend da, auch wenn dies bei einem dzt. Kurs von 23 natürlich nicht wiedergespiegelt wird.

Der momentane Kursverlauf ist dem allgemein schlechten Sentiment gegenüber Rohstoffen im allgemeinen und Kali im speziellen zu verdanken. Erschwerend kommt die von Hrn. Steiner provozierte Absage hinzu. Das ist natürlich ein gefundenes Fressen gewesen für alle Short engagierten Marktteilnehmer. Sowohl die Eigentümer unfreundliche Einstellung als auch die extrem schlechte (bis gar keine) Kommunikation des Vorstandes in anspruchsvollen Zeiten (wie in den letzen Wochen) mit den Aktionären, unterstützen natürlich den negativen Kursverlauf. So hat sich das Ganze in den letzten Tagen zu einem wahren "Blutrausch" der Short engagierten entwickelt welche den Kurs schon unter 20 EUR sehen. Es war schon eine Leistung in den letzten Tagen OHNE irgend eine Meldung seitens K&S bei dem Dax Kursverlauf die Aktie so zu drücken. Aber das sind eben Profis am Werk.

Der Zeitpunkt kommt dem ganzen (kurzfristig) entgegen, da das sehr hohe Potential und ab 2017 auch stark Cashflow generierende Projekt Legazy seit nunmehr 5 Jahren noch immer auf den Taschen von K&S liegt, noch keine Erlöse einfährt aber auch in keiner Bewertung Einzug gehalten hat. Legacy steht nach 5 Jahren endlich kurz vor der Fertigstellung! Diese Bewertungslücke kann man nun sehr gut nutzen, aber Sie wird sich spätestens Mitte 2016 schließen. Es ist auch bei einem schwachen Kalimarkt für K&S ein sehr plausibles und über 5 Jahre vorfinanziertes starkes Wachstum im Kommen.

Nicht umsonst hat Potash 41 EUR für K&S geboten. Hr. Tilk ist ja nicht auf der Nudelsuppe dahergeschwommen und kennt als Brancheninsider den Wert von Legacy sehr genau. Der Zeitpunkt ist ja auch gut gewählt gewesen, denn in den Bewertungen war (und ist) Legacy ja mit 0 Eur entahlten. Wo liest man denn bei den Aktienanalysen irgend etwas über Legacy?

Momentan sind aber nicht die starken Fundamentaldaten interessant sondern kurzfristig nur wie die 9 Leerverkäufer und die bei dem Übernahmeangebot investierten Investmentbanken agieren. Da kommen noch sehr volatile Tage und Wochen auf uns zu ( ich meine aber NICHT nur nach unten). Der Platz nach unten wird immer enger und dann kommen auch andere wieder auf die Idee bei extrem unterbewerteten und stark leeverkauften Aktien den Spiess umzudrehen.

Es bleibt also spannend und solange man nicht panikartig seine Aktien auf den Markt wirft und den Mut hat bei diesen Kursen nachzukaufen, macht man mittelfristig (auf 1 Jahressicht) sicher nichts falsch. Nur kann das ganz schön an den Nerven zehren bei den Bocksprüngen die wir derzeit erleben.

Eines ist aber auch klar: Wenn man jetzt nicht einsteigt dann kann der Zug sehr, sehr schnell in die andere Richtung abfahren und man träumt dann von Kaufkursen unter 25.....Den absoluten Tiefpunkt zu erwischen ist natürlich all unser Streben, aber das weiß man eben erst im Nachhinein. Ich bin investiert und sehe das als mittel bis langfristiges Investment mit ausgezeichneter Dividende.

402 000 aktie und ca.10 mio.euro .bin sicher das er ein gutes geschäft macht.

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

anruft geht der vorstand ans telefon. versuch du es mal!

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

Verstehst du nicht, was ooo111ooo sagt?

Er sagt: BR hat 0,0052% seines Kapitals in K+S stecken. Würdest du es nötig haben, bei jemanden wg. dem Betrag in dieser Relation anzurufen? Wahrscheinlich wissen sie gar nicht, dass sie in K+S investiert sind. Wenn das nicht irgendein Handelscomputer von denen veranlasst hatte (aus welchen Gründen auch immer), dann wohl irgendein unbedeutender Account-Manager aus der 10en Reihe.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Und wenn es 10 oder 100 mal so viel wäre, ändert es sich an der vollkommenen "Nichtbedeutung" dieses Vorgangs.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

jeder investor hat interesse daran wo das viele cash steckt, sieht man doch an diesem forum -:)

Optionen

| Boardmail an "jogo1" |

Wertpapier: K+S AG |

Vielleicht, wenn auch das nicht sicher ist.

Aber das ist eben nicht "das viele cash" was BR hier rein gesteckt hast.

Das ist ja so als ob du 5.000 EUR Netto-Gehalt hättest und davon einem recht solventen Bekannten 0,26 EUR für sein Geschäft leihen würdest. Würdest du dann auch mit deinem "Kreditnehmer" dauernd telefonieren, um zu erfragen, was deine Riesen-Investition (was für deinen Bekannten sogar der Fall sein könnte) so macht? Eher nicht. Du weist, dass das Geld mit großer Wahrscheinlichkeit mehr wird (dein Bekannter hat ja schon in der Vergangenheit bewiesen, dass er das Geschäft versteht), das war's dann auch schon. Und wenn nicht, was soll's? Man weiß ja wie es läuft: Mal gewinnt man, mal verliert man.

Ich finde, dass die Aktionen und Motivationsaspekte von BR, der ja eigentlich hauptsächlich Kundengelder verwaltet und nicht wirklich aktiv spekuliert oftmals überbewertet bzw. missinterpretiert werden.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Dann eben 0,12%.

Ok, schon besser.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

Du wolltest doch bei den Reichen lernen. Dann tu es doch. Man macht nicht jeden Mist immer weiter mit, nur weil es 0,26 Euro kostet.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

http://www.faz.net/aktuell/finanzen/aktien/...-in-sicht-13883530.html

Optionen

| Boardmail an "tommi12" |

Wertpapier: K+S AG |

Angehängte Grafik:

kali__ten_years.jpg (verkleinert auf 62%)

kali__ten_years.jpg (verkleinert auf 62%)

ein altes chinesisches sprichwort sagt:wenn man lang genug wartet bring der fluß deine gegner

tot an dir vorbei.

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

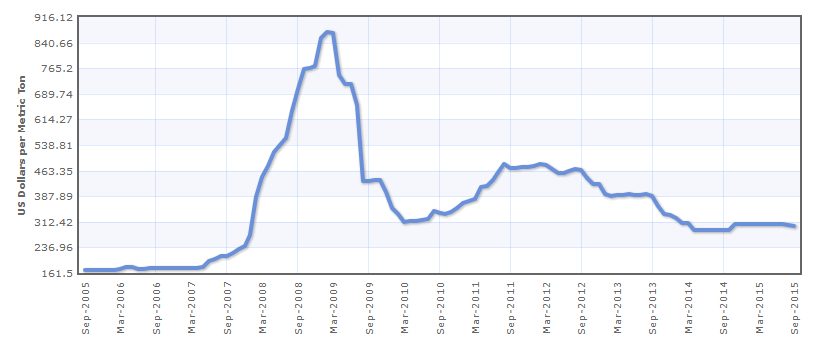

Hier kann man sehen das Kali um die 300 pendelt, genauso wünschen sich die chinesen für 2016 10-20$ Rabatt.

http://in.reuters.com/article/2015/10/23/icl-ceo-idINKCN0SG2AP20151023

Zitat:

Chinese buyers including Sinofert Holdings Ltd and Indian importers most recently agreed to pay $315 and $332 per tonne respectively, Borgas said. Sinofert's contract expires on Dec. 31 and the Indian contract runs through March 2016.

Deine 265$ sind reinster Schwachsinn, da kann man sich selber zusammenreimen wer hier ein Dummschwätzer/Basher ist.

ist die größte verkaufsposition 20000 stück. was ist los habt ihr kein matrial mehr.

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |