Potential ohne ENDE?

Seite 1727 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 12.001.274 |

| Forum: | Hot-Stocks | Leser heute: | 1.869 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1725 | 1726 | | 1728 | 1729 | ... 1835 > | ||||

Wie hoch der Haircut auf die JPS bei einem Common-Cramdown ausfällt, ist also abhängig von der Zeit.

Falls die SPS gelöscht werden (5 bis 25 % Chance), erhalten die SPS-Par-Wert (25 $), während die Stämme post-KE auf ca. 7 Dollar steigen.

Bezogen auf die jetzigen Kurse gäbe es in diesem Szenario sowohl bei den JPS als auch bei den Stämmen in etwa eine Verzehnfachung.

Bei einem Common-Cramdown sind die Stämme post KE aber nur noch etwa die Hälfte von heute Wert (Berechnung in # 142 unten), während sich die JPS (trotz 50 % Haircut) immerhin noch verfünffachen.

Das Chancen-Risiko-Verhältnis ist bei den JPS somit deutlich größer.

Optionen

Es ist allerdings fraglich, ob Mnuchins Vorstellung auch heute noch maßgeblich sind. Mnuchin und Calabria sind bekanntlich weg vom Fenster.

Mnuchin hatte verlangt, dass - falls die Regierung ihre SPS in Stammaktien umwandelt - gleichzeitig auch die JPS in Stammaktien umgewandelt werden müssten. Denn sonst würden die verbleibenden JPS als "ranghöchste Klasse" über den Stammaktien der Regierung stehen, die diese aus der Umwandlung der SPS erhält.

Das ist ja noch halbwegs einsehbar.

Mnuchin hatte aber zusätzlich verlangt, dass der Haircut, den die Regierung auf ihre SPS nehmen muss (die SPS waren bereits 2020 mehr wert als FnF nach Freilassung), auch bei der JPS-in-Stammaktien- Umwandlung anzusetzen ist - und zwar 1 zu 1 ("pari passu")

Dagegen könnten die JPS-Halter, deren Zustimmung für die KE unverzichtbar ist, jedoch Einspruch erheben. Sie könnten einen kleineren oder gar keinen Haircut bei der JPS-Umwandlung in Stämme verlangen.

Realistisch kann man davon ausgehen, dass im Falle einer SPS-Umwandlung in Stämme die JPS zwar nicht par-Wert erhalten werden, aber immerhin 17 bis 18 Dollar. Diese Zahl hatten Cracks wie Pagliara genannt.

Besagter 55 % Haircut ist daher keinesfalls sicher. Er entspräche dem Wunschdenken von Mnuchin, wenn er heute noch das Sagen hätte. Es ist klar, dass ein Finanzminister für die Regierung das Beste rauszuholen versucht. Die Regierung verdient an einer SPS-Umwandlung umso mehr, je weniger die Stamm- und Vorzugsaktionäre prozentual erhalten.

Optionen

Also, wenn in den USA Gesetze geändert werden, dass zukünftig Schuldner ihren Gläubigern nur noch Teilbeträge zurückzahlen müssen, stimmt die Annahme von Frieda. Wenn dieses Unternehmen jemals am Kapitalmarkt wieder Akten oder Anleihen (JPS) platzieren will, glaube ich eher nicht an dieses Szenario. JPS sind am St. Nimmerleinstag zum Nennwert auszuzahlen.

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |

Der Unterschied:

Bei Anleihen müssen Zinsen IMMER gezahlt werden und können nicht ausgesetzt werden. Bei den JPS hingegen die Zinszahlungen seit 2008 (Beginn der Zwangsverwaltung) ausgesetzt.

Für eine "Auszahlung" der JPS ist zunächst gar kein externes Kapital erforderlich. Sie könnten einfach (zusammen mit den SPS) in Stammaktien getauscht werden.

Ist dieser Doppel-Swap vollzogen, gibt es nur noch Stammaktien und keine Rangordnung (Capital Stack) mehr.

Die Zahl der alten Stammaktien steigt dabei wegen der Verwässerung ganz extrem (mehrere Billionen Stücke).

Der nächste Schritt ist dann ein Reverse Split (100 zu 1 oder gar 1000 zu 1), wodurch die Zahl der Aktien wieder in einen Bereich kommt, der den aktuellen Stand entspricht.

Diese so - per RS - entstehenden neuen FNM- und FMC-Aktien im Wert von 100 Mrd. $ bleiben im Besitz von Regierung, JPS- und Stammaktienhaltern. Zusätzlich werden für 140 Mrd. $ neue FNM- und FMC "erzeugt" und den Zeichnern der KE angeboten.

Ihren wirtschaftlichen Wert erhalten die Aktien erst dadurch, dass die Investoren 140 Mrd. $ an frischem Kapital zuschießen. CET1 ist dann hinreichend groß, das es keinen Grund mehr für eine Zwangsverwaltung aus Kapitalmangel gibt. Natürlich sind FNM und FMC danach auch wieder an allen großen Börsen wie NYSE handelbar. (OTC ist dann vorbei.)

Optionen

Moderation

Zeitpunkt: 03.11.23 12:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 03.11.23 12:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Moderation

Zeitpunkt: 05.11.23 13:20

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 05.11.23 13:20

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Durch Einstellung der Dividendenzahlungen können FnF in Krisenzeiten Kapital aufzubauen.

Wären die JPS Anleihen, müssten die Zinsen IMMER GEZAHLT werden. Anleihen sind deshalb kein" loss absorbing capital".

Auch die SPS sind kein "loss absorbing capital", weil die 10% Zinsen auf die SPS immer gezahlt werden müssen.

Die SPS sind aus diesem Grunde in CET1 (Common Equity Tier 1) enthalten, die JPS nicht. Die JPS sind erst ab dem nächsthöheren Kapital-Level Tier1 enthalten.

Optionen

Auch die SPS sind kein "loss absorbing capital", weil die 10% Dividende auf die SPS immer gezahlt werden muss.

Optionen

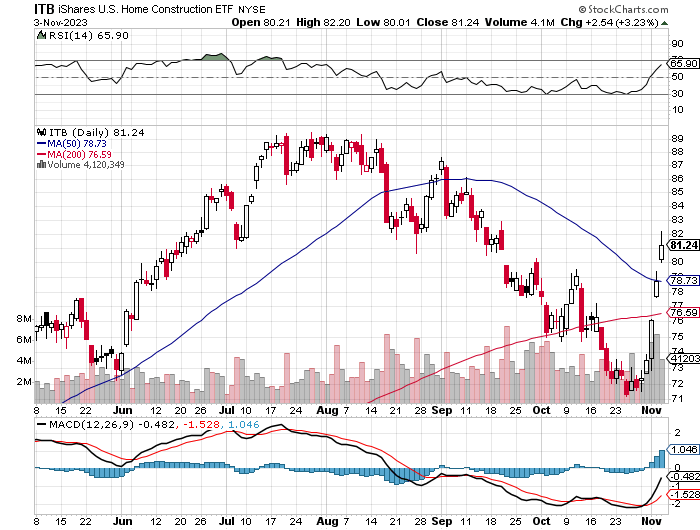

Börsengehandelte Fonds (ETF), die in Aktien von Häuslebauern investieren, sind in dieser Woche in die Höhe geschossen und haben damit die starke Performance des Dow Jones Industrial Average und des S&P 500 Index übertroffen.

Anteile des iShares U.S. Home Construction ETF ITB sind in dieser Woche bisher um mehr als 13 % gestiegen, womit der Fonds laut FactSet-Daten bei der letzten Überprüfung auf dem Weg zu seiner besten Wochenperformance seit Mai 2020 war. Der SPDR S&P Homebuilders ETF XHB kletterte in dieser Woche um 11 %, basierend auf dem Handel am Freitagnachmittag...

Optionen

Angehängte Grafik:

rdgtysrt.png (verkleinert auf 72%)

rdgtysrt.png (verkleinert auf 72%)

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173155654

Optionen

https://www.manager-magazin.de/politik/europa/...3e-96dd-bccd14083959

Hat auch mit FnF zu tun, denn dass US-Politiker jetzt zunehmend über eine Freilassung nachdenken, liegt an den hohen (Hypo-)Zinsen - das Pendel schlägt jetzt in die andere Richtung aus - und an der resultierenden "Unerschwinglichkeit" von Häusern für US-Normalverdiener.

Die US-Hauskrise 2.0 ist für FnF-Altaktionäre ein Hoffnungsbringer, weil Politiker endlich aktiv werden müssen, auch wenn dies auf den ersten Blick widersinnig erscheint.

Optionen

Der amerikanische Traum vom eigenen Haus ist bei den aktuellen Zinsen dort so für die Mehrheit vom Mittelstand nichtmehr erreichbar.

FnF dürfte weltweit an der Börse mit die grösste CashCow sein wenn sie von der Leine gelassen wird.

Wo jedoch diese Menge an Kapital herkommen soll so dass die neuen Aktien genügend Abnehmer finden ist mir nicht ganz klar. Tun wir mal so als ob die 5 grössten Banken in den USA jeweils gleich grosse Anteile kaufen würden, wären das je nach Variante grobe 20 Mrd pro Bank. Die Rendite der 20 Mrd wäre ohnehin enorm, da FnF im Normalfall noch ordentlich Dividende abwerfen könnte zusätzlich zum möglichen Kursgewinn.

Ob die 5 grössten US Banken Interesse an billigen Geld von der FnF haben, mag ich nicht zu beurteilen.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Der Hauptgrund für die geplante Freilassung scheint zu sein, dass FnF die eigenen MBS aufkaufen sollen, was sie schon vor 2008 gemacht hatten. Und zwar deshalb, weil die Fed ihr Quantative Easing (QE) wegen der hohen Inflation zurückfährt. Aktuell betreibt die Fed

"Quantitative Tightening" - also den Abverkauf der früher im Zuge von QE aufgekauften Anleihen. Und zu den Anleihen, die die Fed massenhaft abstößt, zählen eben auch die MBS von FnF.

FnF sollen, wenn sie wieder freigelassen sind, sozusagen in die QE-Fußstapfen der Fed treten und die eigenen MBS wieder "hochkaufen" - wodurch automatisch die Hypo-Zinsen sinken. (Bei Bonds verhalten sich Kurs und Rendite invers.)

Ich stehe solchen geldpolitischen Experimenten skeptisch gegenüber und halte sie für Marktmanipulation oder gar Mumpitz, der auf Dauer wenig bringt. Aber wenn FnF aus falschen Gründen freigelassen werden, wäre mit das natürlich trotzdem recht ;-)

Optionen

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Wie seht ihr das?

Könnte schon nochmal was nachlegen.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Wenn Sie nochmal in den Bereich kommen, was ich nicht denke...werde ich nochmal zukaufen...

LG olle

Optionen

| Boardmail an "olle15" |

Wertpapier: Fannie Mae Federal Nati |

Somit könnte ich bei 2 $ verbilligen.

Mir ist nur nicht klsr weswegen die Prefs die doch eher der sichere Hafen sind fallen?

News?

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

https://www.otcmarkets.com/stock/FNMAS/overview

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |