Potential ohne ENDE?

Seite 1725 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 11.988.856 |

| Forum: | Hot-Stocks | Leser heute: | 4.187 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1723 | 1724 | | 1726 | 1727 | ... 1835 > | ||||

Grund könnte sein, dass die Auszahlung des Schadensersatzes eine Kapitalausschüttung darstellt, die in der Zwangsverwaltung unzulässig ist.

Das wirft für FHFA und Regierung freilich einen ganzen Rattenschwanz weiterer rechtlicher Probleme auf (siehe Link in # 100). Es könnte sein, dass sich FHFA/Regierung mit Vorwärtsverteidigung aus dem rechtlichen Schlamassel ziehen, indem sie FnF freilassen. Das ist allerdings nur eine spekulative Vermutung.

Optionen

Angehängte Grafik:

_oyxsimg_20231010_085935.jpg (verkleinert auf 41%)

_oyxsimg_20231010_085935.jpg (verkleinert auf 41%)

Das klingt logisch und gut.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Deshalb hat die Juryentscheidung eine Tragweite, die möglicherweise weit über den Lamberth-Prozess hinausgeht.

Würde Lamberth das finale Urteil unterschreiben, müsste der Schadensersatz im Prinzip ausgezahlt werden. Solche Kapitalausschüttungen sind in der Zwangsverwaltung aber offenbar unzulässig.

Mit der Unterschrift würde Lamberth somit ein neues Fass aufmachen. Die Klägeranwälte (Hume u. a.) könnten dann unbequeme Fragen stellen, z. B. wieso sich dann die Regierung mit der Briefvereinbarung von Jan. 2021 den Zuwachs der Liquidation Preference in Höhe des Gesamteinkommens (letztlich eine Schattenfortsetzung des NWS) genehmigt hat. Denn auch dies ist eine (gegen den Charter Act verstoßende) Kapitalausschüttung, weil ja neue SPS für den Zuwachs der LP erzeugt werden, zumindest in der Schattenbilanzen (in der offiziellen Bilanz ist die LP nicht ausgewiesen).

Auch die von Sandra Thompson gezahlten sozialen Hilfsprogramme aus den Firmenkassen sind unter diesen Prämissen fragwürdig. Das ist mit den Grundprinzipien einer Zwangsverwaltung, die die Firmen wieder auf eigenen Füße stellen soll, kaum vereinbar.

Die Vorwärtsverteidigung in Gestalt einer Freilassung hätte für die Regierung den Vorteil, dass all diese rechtlichen Baustellen unter den Teppich gekehrt würden. Womöglich müsste sie die Freilassung sogar für die Stammaktionäre halbwegs vorteilhaft gestalten - also z. B. nur die Warrants ausüben und auf eine SPS-in-Stammaktien-Umwandlung verzichten. Sicher ist freilich gar nichts...

Optionen

https://twitter.com/Alec_Mazo/status/1716921640570044636

Optionen

Umgehen ließe sich dies übrigens, falls - wie manche bei iHub munkeln (ist oft falsch) - am Wochenende die Freilassung und KE beschlossen werden sollte. Dann würde die Zwangsverwaltung enden und die Beträge könnten ausgezahlt werden.

Optionen

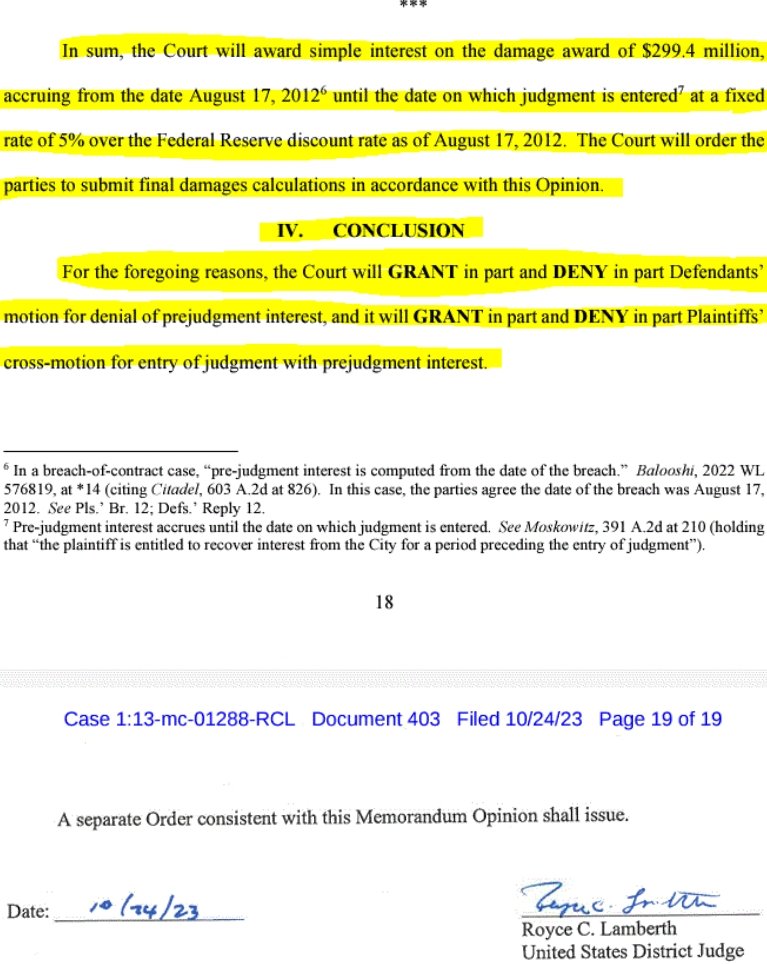

Der 14.10.23 war daher so etwas wie ein "Dividendenstichtag". Man muss die JPS bzw Freddiestämme zu diesem Zeitpunkt im Depot gehabt haben, um den Schadensersatz und die Zinsen zu erhalten. Der Kursrückgang bei einigen JPS in den letzten Tagen (z. B. 15 Cents Kursrückgang bei FNMAS) könnte damit in Zusammenhang stehen.

Allerdings ist es möglich, dass die Kläger (Aktionäre) noch Berufung einlegen, z. B. weil nur 38 % des Kursverlustes am Stichtag (NWS-Verkündung) als Schadensersatz gewährt wurden - also 612 Mio. $ statt der ursprünglich in Aussicht gestellten 1,6 Mrd. $. Die Kläger haben dafür eine Frist (ich glaube ca. 2 Monate). Verstreicht diese Frist ohne Berufung, könnte die Auszahlung erfolgen.

Wird Berufung eingelegt (in dieser ginge es nur noch um die Schadenshöhe, das Juryurteil selbst ist nicht mehr anfechtbar), dann gehen bei der (fast provokativen) Langsamkeit der US-Gerichte wohl noch etliche weitere Monate ins Land, bis eine Überweisung kommt. Sie könnte dann allerdings bis zu 2,5 Mal so hoch ausfallen.

Optionen

Angehängte Grafik:

f9qq2sgxmaa2sjb.jpg (verkleinert auf 66%)

f9qq2sgxmaa2sjb.jpg (verkleinert auf 66%)

Für 2019 gibt es immerhin rund 8%. Danach kommt bis Anfang 2022 das "Covid-Zinsloch".

Allerdings gibt es keinen Zinseszinsen.

Ich schätze, das nach aktuellem Stand ein JPS wie FNMAS 50 Cents Schadensersatz erhält, und zusätzlich noch ca. 35 Cents Zinsen.

Davon gehen vermutlich ab: ca. 20 % Anwaltskosten aus der Sammelklage und vermutlich 15% US-Kapitalertragssteuer. "Netto" wären das ca. 58 US-Cents per FNMAS-JP, in Euro rund 55 Cents.

Optionen

Angehängte Grafik:

2023-10-....jpg (verkleinert auf 46%)

2023-10-....jpg (verkleinert auf 46%)

Kauft jemand JETZT und die Freigabe erfolgt, wird er behandelt wie jemand der nach der Freigabe gekauft hat?

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Außerdem hat jemand bei iHub hat geschrieben, dass der Stichtag nicht der Tag von Lamberths finalem Urteil ist, sondern der Tag des Ablaufs der diesem Urteil folgenden ca. 2-monatigen Berufungsfrist.

Optionen

Optionen

Das Endergebnis ist ein verkrusteter Verhau, der so hart ist wie Beton. Die Ungerechtigkeit wurde sozusagen einzementiert. Was die Väter der US-Verfassung einst befürchteten, ist eingetreten und hat sich festgesetzt. Auch Trump wird (und will) daran nicht wirklich rütteln, außer es bringt ihm persönliche Vorteile.

Die Chancen, dass dieses intrigante Zusammenspiel (siehe 4. Briefvereinbarung und die fatale, darauf aufsetzende Scotus-Opinion) mit juristischen Mitteln unterbunden oder gar rückabgewickelt wird, halte ich für äußerst gering.

Auch der Charterklage von Barron4664 gebe ich wenig Chancen, selbst wenn er formal im Recht ist. Alle bisherigen Prozesse haben gezeigt, dass die Justiz sich mit winkeladvokatischen Taschenspielertricks aus der Affäre zieht. Das Vorgehen der Gerichte ist zwar formal legal, aber im Endergebnis eben objektiv nicht gerecht. Die Rechte der Altaktionäre wurden seit Hank Paulson mit Füßen getreten, und diese Fußtritte dürften letztlich ungesühnt bleiben.

Das gilt erst recht, wenn die Zwangsverwaltung beendet worden ist, was schon bald der Fall sein könnte. Wenn die Stammaktien erst einmal im Zuge von recap/release verwässert worden sind, wird dies nachträglich niemand mehr juristisch rückabwickeln können, auch nicht Barron4664 und Co mit einer etwaigen Charterklage. Allenfalls lassen sich noch Peanuts-Abfindungen herausholen wie im Lamberth-Prozess.

Optionen

https://investorshub.advfn.com/boards/...sg.aspx?message_id=173096715

...und dürften daher vorgenommen werden, wenn die 60-Tage-Frist nach Lamberths finalem Urteil verstrichen und keine Berufung eingelegt worden ist.

Dass die Beklagten (FHFA/FnF) Berufung einlegen, halte ich für unwahrscheinlich, weil die Schadensregulierung für sie glimpflich (peanuts) ausgefallen ist. Es könnte aber sein, dass die Kläger (Anwalt Hume) in die Berufung gehen, um mehr rauszuholen. Es wurden ja nur 612 Mrd. $ Schadensersatz von Lamberth bewilligt, obwohl usprünglich 1,6 Mrd. $ festgelegt waren.

Beim "simple interest" (nur Zinsen, keine Zinseszinsen ab 2012) für Fannie-JPS und gar keine Zinsen für Freddie-Aktionäre (Stämme + JPS) dürfte es weiterhin bleiben.

Optionen

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Freddie-Stämme erhalten ca. 6 Cents pro Aktie (keine Zinsen*)

Das Freddie-JPS FMCKJ dürfte ca. 70 Cents erhalten (keine Zinsen*)

Die Fannie-JPS FNMAS und FNMAT erhalten knapp 1 Dollar inkl. Zinsen ab 2012.

-----------------------

* Freddie ist im US-Staat Virginia registriert. Nach Virginia-Recht können Geschworene Zinsen aussetzen, was sie ja auch getan hatten.

Fannie sitzt in Delaware. Dort sind Zinsen gesetzlich vorgeschrieben, so dass die Entscheidung der Jury, keine Zinsen zu gewähren, vom Delaware-Recht überschrieben wird.

Optionen

Moderation

Zeitpunkt: 30.10.23 13:20

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 30.10.23 13:20

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

finance.yahoo.com/quotes/fmcc,fnma/view/v1

Das sind 8 Cents Unterschied - was hirnrissig ist, denn

Freddie-Stämme erhalten ca. 6 Cents aus dem Lamberth-Prozess, Fannie-Stämme hingegen nichts (siehe # 119).

Wenn die Börse nicht voller Dummköpfe wäre, müssten Freddie-Stämme 6 Cents höher notieren als Fannie-Stämme - und nicht 8 Cents tiefer. Der Vollpfosten-Aufschlag für Fannie-Stämme summiert sich somit auf 14 Cents.

-------------------

Man könnte fast risikofrei Geld verdienen, indem man zum gestrigen Schlusskurs Fannie-Stämme shortet und long Freddie-Stämme geht. Im OTC-Handel können Retail-Trader allerdings (soweit ich weiß) keine Aktien shorten.

Optionen

Ich jedenfalls bin froh hier einen kompetenten Analytiker im Forum zu haben....Danke!

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Wenn es meinerseits überhaupt Emotionen gibt hinsichtlich der gestrigen Schlusskurse der Fannie- und Freddie-Stämme...

hier noch mal ein funktionierender Link:

http://finance.yahoo.com/quotes/fmcc,fnma/view/v1

...dann handelt es sich im Wesentlichen um Erheiterung. :-)

Optionen

Optionen

A.L. hatte vor 2,5 Jahren - bei Kursen der Fannie-Stämme von über 2 Dollar - einen Kursziel von 40 Cents genannt. Dieses Kursziel wurde Anfang 2023 erreicht:

Optionen

Angehängte Grafik:

fdttre.gif (verkleinert auf 88%)

fdttre.gif (verkleinert auf 88%)