Potential ohne ENDE?

Seite 1724 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 11.970.845 |

| Forum: | Hot-Stocks | Leser heute: | 2.832 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1722 | 1723 | | 1725 | 1726 | ... 1835 > | ||||

Optionen

Moderation

Zeitpunkt: 17.10.23 14:19

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.10.23 14:19

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Moderation

Zeitpunkt: 17.10.23 14:19

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.10.23 14:19

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Die Verfasser (NAR und Immo-Firmen/Banker) verlangen, dass FnF "vorübergehend" die Möglichkeit erhalten, ihre MBS zurückzukaufen. (Wovon? Sind sie nicht immer noch stark unterkapitalisiert?). Dazu soll eine 5. Briefvereinbarung aufgesetzt werden.

Mir wäre recht, wenn eine 5. BV käme, das bringt Bewegung in die Sache.

Optionen

Die Community Home Lenders of America, die Independent Community Bankers of America und die National Association of Realtors (NAR) schickten am Donnerstag ein gemeinsames Schreiben an Beamte des Weißen Hauses, in dem sie Änderungen in Bezug auf hypothekarisch gesicherte Wertpapiere forderten.

Die Handelsgruppen forderten die Fed auf, das Ausdünnen ihres MBS-Portfolios auszusetzen, bis sich die Hypothekenzins-Spread normalisiert hat. Und sie sagten, die GSEs sollten vorübergehend (ihre eigenen) MBS kaufen.

Die Handelsgruppen meinten, dass diese Maßnahmen dazu beitragen würden, die Hypothekenzinsspannen wieder auf ein normaleres Niveau zu bringen. Die... Spanne zwischen dem zehnjährigen Staatsanleihen und den Hypothekenzinssätzen beträgt derzeit etwa 300 Basispunkte, verglichen mit einer traditionellen Spanne von etwa 150 Basispunkten.

Optionen

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

Angehängte Grafik:

f7m_nosxyaa2suw.jpg (verkleinert auf 42%)

f7m_nosxyaa2suw.jpg (verkleinert auf 42%)

Zwangsversteigerungen von Eigenheimen haben den höchsten Stand seit Beginn der Pandemie erreicht, da die "finanziellen Nachwirkungen" einen hohen Tribut von den Käufern fordern

Jennifer Sor

Oct 13, 2023

- Die Zahl der Zwangsvollstreckungen von Eigenheimen steigt in den USA sprunghaft an und zeugt von der finanziellen Not der Hausbesitzer.

- Die Zahl der Anträge auf Zwangsvollstreckung stieg im vergangenen Jahr um 34 % auf den höchsten Stand seit Beginn der Pandemie.

- Dies geschieht in einer ohnehin schon prekären Zeit für den US-Wohnungsmarkt, der durch hohe Zinsen stark belastet wird.

Optionen

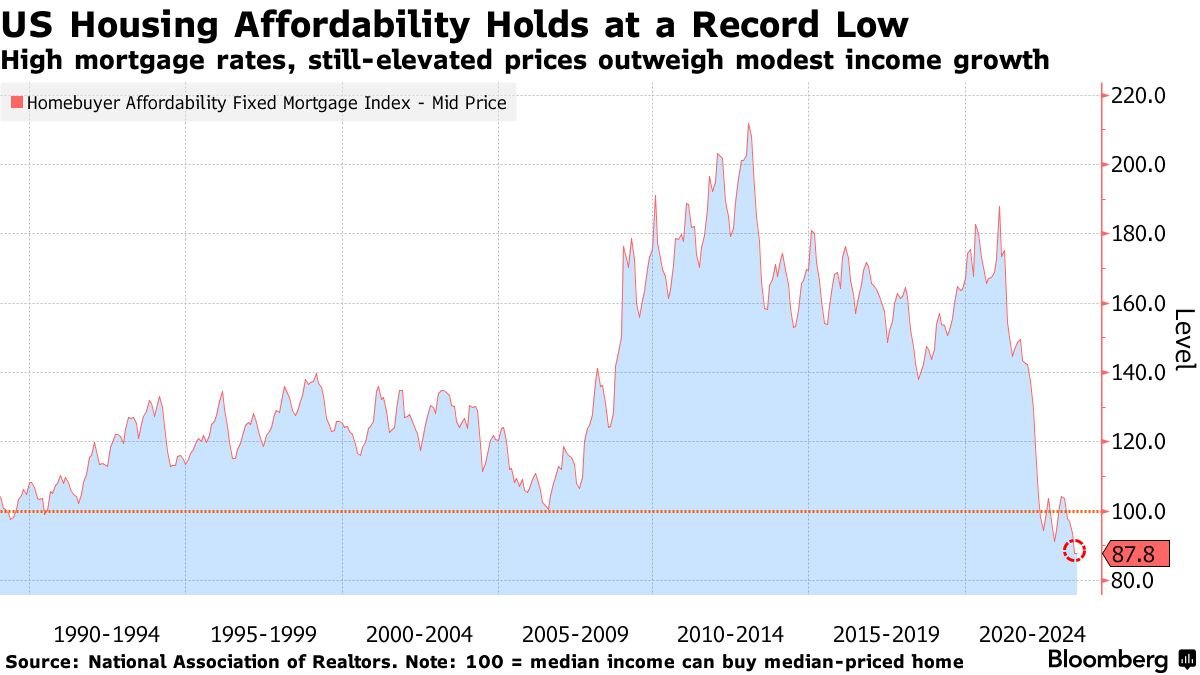

Calabria hatte bereits zu seiner Amtszeit gewarnt, dass die Immopreise in USA bald austoppen könnten (inzwischen geschehen) und eine Freilassung/KE dann besonders schwierig wird. Hinzu kommen jetzt auch noch sehr hohen Hypozinsen. In der Summe sinkt die Affordability (Erschwinglichkeit) für neue Hauskäufer auf den tiefsten Stand, der jemals erreicht wurde (Chart in # 088).

Statt Freilassung dürfte Thompson zig neue Förderprogramme raushauen, die aus den (knappen) Eigenkapital von FnF finanziert werden, obwohl Sozialprogramme normalerweise aus Steuermitteln finanziert werden müssten. Auch wird sie noch mehr sinnlose Däumchendreher-Posten bei der FHFA schaffen, damit "safety & soundness" (für die Angestellten) auf die Spitze getrieben werden können. LOL.

Optionen

Moderation

Zeitpunkt: 17.10.23 14:46

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 17.10.23 14:46

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Aber die letzten Stresstests haben ergeben, das selbst mit der jetzigen Kapitaldecke (noch zu niedrig gemäß Vorgaben) eine neue Immobilienkrise, die schlimmer ist als die aus 2008, ohne einen Cent Verlust geschultert werden könnte.

Das liegt daran, dass FnF ihre non-performing loans (säumigen Kredite) ständig an Wall Street (z. B. Goldman) verkaufen. Ist schon über 40 Mal passiert. Dadurch sind die in den MBS gebündelten (verbliebenen) Kredite durchweg ziemlich sauber. Ob eine Krise zu Zahlungsausfällen führt, hängt ja auch stark von der Bonität und Zahlungskraft/-bereitschaft der Schuldner ab. MBS von Fannie und Freddie sind somit praktisch das Gegenteil von "subprime".

Optionen

Moderation

Zeitpunkt: 24.10.23 14:40

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 24.10.23 14:40

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

U.S. home sales fell in September to the lowest level since the Great Recession

Published: Oct. 19

....Home sales in September fell to the lowest level since 2010, as high mortgage rates continue to hammer the housing market.

Aside from low inventory, rising rates are eroding buyers’ purchasing power, and drying up demand. Sales of previously owned homes fell by 2% to an annual rate of 3.96 million in September, the National Association of Realtors said Thursday.

Optionen

Optionen

Tückisch bzw. trügerisch ist das Ganze auch deshalb, weil in den offiziellen Bilanzen nur die SPS in Höhe von (konstant) 191 Mrd. $ ausgewiesen sind. Die zusätzlichen SPS, die die Regierung in Gestalt der steigenden LP erhält, wird in den Bilanzen NICHT ausgewiesen.

-------------------------------

Nach dieser Vorbermerkung zur Frage in der Überschrift.

Wozu ist die steigende "SPS LP" eigentlich gut, wenn sie zum Zeitpunkt der Freilassung/KE die Marktkapitalisierung der beiden Firmen (einschließlich des Kapitals der neuen Zeichner) übersteigt?

Das ist bereits heute der Fall. Aktuell beträgt der Wert der SPS LP 300 Milliarden Dollar. Doch die Marktkapitalisierung dürfte nach Freilassung/KE lediglich bei 250 Mrd. $ liegen (25 Mrd. $ Gewinn x KGV von 10).

Die Regierung muss somit allein schon deshalb einen starken Haircut auf ihre SPS LP vornehmen, um die Zeichner der neuen Aktien zum Zeichnen zu motivieren. Und je höher die SPS-LP steigt, desto größer ist dieser Abschlag. Die Regierung hat also offenbar keinen wirklichen Nutzen aus der Anstieg der SPS-LP.

Ein möglicher "Vorteil" könnte darin bestehen, dass eine "SPS-LP-in-Stammaktien"-Umwandlung die alten Stammaktien noch stärker verwässert als eine SPS-in-Stammaktien-Umwandlung. Andererseits macht es faktisch keinen großen Unterschied, ob die Regierung 99,6 % oder 99,9 % der Vor-KE-Stammaktien besitzt.

Es könnte allerdings den Vorteil haben, dass die JPS zu einem größeren Haircut gezwungen werden könnten. Mnuchin sagte (laut dem Buch von Calabria), dass der Haircut, den die Regierung auf ihre SPS-LP vornehmen muss, dem Haircut auf die JPS entsprechen muss. Wenn also die SPS-LP auf sagen wir 500 Mrd. $ ansteigt, könnte die Regierung einen 50%igen Abschlag auf den Nennwert der JPS erzwingen.

Dies steht jedoch im Widerspruch zu einem CBO-Papier vom Dezember 2020, in dem es heißt, dass die Regierung, wenn sie einen Haircut auf ihre SPS vornehmen muss, diesen sogar noch größer als nötig macht, um die Halter der JPS vor einem (großen) Abschlag auf den Nennwert zu schützen.

Optionen

Scotus konnte sich infolgedessen im Juni 2021 scheinheilig darauf berufen, dass "der NWS gestoppt" sei und die APA-Klage von Collins abweisen.

Tatsächlich war der NWS nur von 2019 bis zum Zeitpunkt der 4. Briefvereinbarung ausgesetzt. 2021 wurde er mit der LP quasi wieder eingeführt, aber sozusagen "als Schattenwesen", weil der LP-Zuwachs in den Bilanzen nicht ausgewiesen wird. Offiziell konnte behauptet werden, dass FnF mit dem Gewinneinbehalt Kapital für die Freilassung aufbauen.

Die Sache ist hinreichend undurchsichtig (für Laien unverständlich), dass sich Scotus beim Abweisen der Collins-APA-Klage darauf berufen konnte.

Falls meine Vermutungen in # 097 zutreffen sollten, diente die Einführung der LP im Jan. 2021 auch dazu, den JPS-Haltern einen größeren Haircut auf den Nennwert aufzuzwingen. Der Haircut auf die JPS würde umso größer, je länger sich die Freilassung noch hinzieht, weil ja die LP mit jedem Cent, den FnF in der Zwischenzeit verdienen, ansteigt (und deshalb auch die Regierung auf ihre SPS LP einen immer größeren Haircut vornehmen muss).

Kompensierend würde allerdings wirken, dass auch die Gewinne von FnF mit der Zeit weiter ansteigen (die galoppierende Inflation - stark steigende Hauspreise - macht's möglich...) und daher auch die MK zum Zeitpunkt der Freilassung größer sein könnte als aktuell 250 Mrd. $. Z. B. wäre bei 35 Mrd. $ Jahresgewinn eine MK von 350 Mrd. $ drin (bei KGV von 10).