Pfizer - zu Unrecht im Keller

Seite 75 von 199 Neuester Beitrag: 07.08.25 15:29 | ||||

| Eröffnet am: | 21.10.04 12:39 | von: Anti Lemmin. | Anzahl Beiträge: | 5.956 |

| Neuester Beitrag: | 07.08.25 15:29 | von: Highländer49 | Leser gesamt: | 1.595.062 |

| Forum: | Börse | Leser heute: | 349 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 72 | 73 | 74 | | 76 | 77 | 78 | ... 199 > | ||||

Glaxo m.E. größere Sicherheit, bei demnächst fallenden Kursen."

Steht ich auf der Leitung...? - Von welchem Bullenmarkt zum Henker redest

Du? - Und welche Kurse werden demnächst fallen? - Und warum?

§

--> Der Deutsche Aktienindex Dax gewann 27 Prozent

--> Japans Aktienindex Nikkei 40 Prozent.

--> Der Dow verharrte auf hohem Niveau

2006 wird vieles anders verlaufen, da sind sich viele einig. Der wichtigste Unterschied: In Amerika wie Euroland verabschieden sich die stärksten Notenbanker in den Ruhestand. Dort Alan Greenspan, der als Kopf der Federal Reserve (Fed) die Geschicke der Weltleitwährung Dollar seit 1987 leitet. Hier Otmar Issing, der deutsche Ökonom, der seit 1990 den Posten des Chefvolkswirts der zweitwichtigsten Notenbank der Welt innehat – erst bei der Bundesbank, dann bei der Europäischen Zentralbank (EZB). Der dienstälteste EZB-Direktor war beim Übergang von D-Mark zu Euro der Garant der deutschen Stabilitätskultur.

Auch wenn Greenspan im Zweifel die Zinsen senkt, Issing im Zweifel für eine Zinserhöhung plädiert – eines ist beiden gemein: Sie sind mit den Jahren berechenbar geworden. Das ist aus Sicht der Anleger die wichtigste Eigenschaft. Nur sie schafft Vertrauen und mindert so an den hektischen Finanzmärkten die Unsicherheit.

Vertrauen kann man aber nicht vererben. In der Vergangenheit hat es jeweils im ersten Jahr eines neuen Fed-Chefs an einem Markt ordentlich gescheppert. Bei Arthur Burns mussten die Aktionäre zittern. William Miller erlebte eine Dollarkrise. Amerika war nicht mehr in der Lage, Kredite in eigener Währung aufzunehmen. Der damalige US-Präsident Jimmy Carter musste die ausländischen Märkte anzapfen, um den Gegenwert von zehn Milliarden Dollar Staatsschulden unterzubringen. Paul Volcker löste mit seinen harten Zinserhöhungen, die das Vertrauen in den Dollar wiederherstellten, einen regelrechten Crash am Anleihemarkt aus. Alan Greenspan sah sich kurz nach Amtsantritt mit dem größten Tagesverlust des Börsenindex Dow Jones konfrontiert und bewies mit sofortigen Zinssenkungen sein Gespür für die nervösen Finanzmärkte.

Die Geschichte lehrt uns, das Unerwartete zu erwarten, wenn Amerikas zweithärtester Job übergeben wird, unkte Steven Roach, Chefökonom der US-Investmentbank Morgan Stanley, kurz nach der Ernennung von Ben Bernanke zum Nachfolger Greenspans. Nicht nur Anekdoten, auch empirische Studien belegen, dass die ersten Amtsjahre mit besonderer Unsicherheit behaftet sind. So lagen die Schwankungen im Dow Jones im ersten Amtsjahr eines neuen Fed-Präsidenten durchschnittlich mehr als fünf Prozentpunkte höher als in den darauf folgenden fünf Jahren der Amtszeit. Zu diesem Ergebnis kommt die Deutsche Bank. Auch der Anleihemarkt leidet im ersten Amtsjahr unter einer höheren Volatilität – nach den Berechnungen der Deutschen Bank stieg sie nach den Amtswechseln um auf diesem Markt signifikante 0,15 Prozentpunkte.

Zwar ist der Neue Fed-Chef der Wunschkandidat der Händler, Fondsmanager und Analysten. Er hat für die Fed gearbeitet und Präsident George W. Bush in Wirtschaftsfragen beraten. Darüber hinaus gilt Bernanke auch in der Wissenschaft als Geldexperte und Starökonom. Sein Lieblingsgebiet: Inflationsziele. Dass ihm das viel nützt, wird jedoch bezweifelt. Es gebe keinen Grund anzunehmen, sagt Roach, Bernanke solle der erste Fed-Vorsitzende sein, der mit einem Problem konfrontiert werde, das er in- und auswendig kenne, nämlich der Inflation. Stattdessen könne er vor einer Dollarkrise stehen und steigenden Anleihezinsen. Amerika sei so sehr wie noch nie auf das Vertrauen des Auslands angewiesen. Jeden Tag braucht das Land drei Milliarden Dollar Zuflüsse, um sein auch 2005 gestiegenes Leistungsbilanzdefizit finanzieren zu können.

Bei allen anderen Kandidaten wäre die Unsicherheit größer, ist sich Jan Hatzius, der Chefvolkswirt für Amerika bei Goldman Sachs, zwar sicher. Er schätzt Bernanke als geldpolitischen Aktivisten« ein, der an die Wirksamkeit von Zinsänderungen glaube und aggressiv die Inflation zu kontrollieren versuche – in beide Richtungen. In Postillen der Hedge-Fonds-Manager wird der Neue dagegen als »Helikopter-Ben verunglimpft, der bei jedem ersten Zeichen einer Konjunkturschwäche kräftig die Zinsen senken, zur Not Geldscheine mit dem Hubschrauber abwerfen und einen Anstieg der Inflation hinnehmen werde. Dieser Eindruck geht auf das Jahr 2003 zurück, als Bernanke mit Blick auf die Gefahr einer Deflation, also sinkender Preise, die Technologie Gelddruckmaschine ins Spiel brachte, um eine Depression wie in den dreißiger Jahren zu verhindern. Solche Gedankenspiele, so richtig sie 2003 waren, mögen Geldverwalter nicht.

Der Wechsel in der EZB steigert die Unwägbarkeit noch. Immerhin gilt der Euro als Alternative zum Dollar, wenn es um den Status der internationalen Leitwährung geht. Issing, der Ende Mai ausscheiden wird, ist der heimliche Chef der EZB, sagt ein Insider. Durch seine langjährige Erfahrung und seine Verantwortung für die Ressorts Volkswirtschaft und Forschung habe er eine Machtfülle angehäuft, wie sie kein anderes Vorstandsmitglied einer Notenbank besitze.

Während bei der Fed der volkswirtschaftliche Stab dem obersten Führungsgremium, dem Board, seine Prognosen vorträgt, gelangen die Erkenntnisse des Stabs in der EZB nur durch Issing gefiltert in das Entscheidungsgremium, den Rat. Issing erklärt die wirtschaftliche Lage und die Prognosen, Issing bereitet die Entscheidungen vor und stellt diese dann zur Diskussion. Es wird der EZB schwerer fallen als der Fed, für Kontinuität zu sorgen, glaubt Volker Wieland, der bei der Fed gearbeitet und als Frankfurter Professor für Geldtheorie an Forschungsprojekten der EZB teilgenommen hat. Hätte der Stab mehr Einfluss, wäre der Übergang einfacher.

Wer Issings Aufgaben im Juni übernimmt, ist noch nicht entschieden. Zwar soll Bundesbankvorstand Jürgen Stark als deutsches Mitglied in den Rat nachrücken, unklar ist aber die Nachfolge auf dem Posten des Chefvolkswirts. Drei Direktoren werden Chancen eingeräumt: dem Griechen Loukas Papademos, dem Italiener Lorenzo Bini-Smaghi sowie der Österreicherin Gertrude Tumpel-Gugerell. Auch eine Aufteilung der mächtigen Ressorts ist in der Diskussion. An Issings Reputation als Stabilitätspolitiker kommt keiner der potenziellen Nachfolger ran, sagt Thorsten Polleit, Deutschland-Volkswirt bei der Barclays Bank. Alle drei stehen der angelsächsischen Geldpolitik, die im Zweifel die Zinsen eher senkt als erhöht, deutlich näher als Issing.

Der Goldpreis ist ein Vorbote der kommenden Unruhe

Kurzfristig dürfte die Erwartung einer lockeren Geldpolitik auf beiden Seiten des Atlantiks zumindest die Anleger am Rentenmarkt kaum stören. Denn Inflation ist nach wie vor kein Thema. Dafür steigen die Löhne nicht nur in Euroland, sondern inzwischen auch in Amerika zu langsam. Im Schnitt rechnen 37 vom Handelsblatt befragte Banken mit einem leichten Anstieg der Rendite bei den zehnjährigen Bundesanleihen auf 3,72 Prozent.

Moderat auch die Prognose für den Aktienmarkt: Der Dax wird im Schnitt auf 5717 Punkte zum Jahresende geschätzt. Vom gegenwärtigen Niveau aus entspräche das einem Anstieg von weniger als fünf Prozent. Wie schon 2005 steht der deutsche Aktienmarkt bei europäischen Investoren aber ganz oben auf der Agenda. In dem Punkt herrscht Einigkeit, so Rolf Elgeti. Der Aktienmarktstratege von ABN Amro hat jüngst knapp 200 Großanleger besucht. Elgeti sieht den Dax bei 6000 Punkten und empfiehlt, europäischen Aktien den Vorzug vor amerikanischen zu geben. In Europa sei sowohl die Gewinnentwicklung als auch die Bewertung attraktiver.

Auf lange Sicht scheinen auch andere Anlageformen interessant. Langfristig führt eine weltweit expansive Geldpolitik zu steigender Inflation und schwachen Anleihen, sagt Klaus Sterzik. Für den Hedge-Fonds-Manager von Arsago ist mehr Inflation die logische Folge der erfolgreich betriebenen Wiederbelebung der globalen Wirtschaft durch die großen Notenbanken nach dem Aktienmarktcrash zur Jahrtausendwende. Deshalb setzt er auf Gold. Das Edelmetall, das in Phasen hoher Inflation immer als Absicherung vor Realwertverlusten gedient hat und zuletzt als Anlageklasse wiederentdeckt wurde. Auch Jean-Luc Buchalet, Chefstratege der amerikanisch-französischen Research-Firma Factset, sieht darin einen sicheren Hafen, allerdings mehr für den Fall eines Dollarcrashs. Viele Investoren haben sich in dem gelben Metall für eine bevorstehende Dollarkorrektur positioniert, sagt er und empfiehlt, Gold überzugewichten. Jim O’Neill, weltweit der oberste Ökonom von Goldman Sachs, sieht im Gold die Absicherung, die man braucht, wenn man nicht genau weiß, wogegen man sich absichern möchte.

Gold – der Vorbote der Turbulenzen? Mag auch auf Aktien- und Anleihemärkten von einer neuen Unsicherheit noch nicht viel zu spüren sein, der Preis der Unze Gold hat seit Bernankes Ernennung im Oktober gut 20 Prozent oder knapp 100 Dollar zugelegt. Am Montag dieser Woche sprang er auf 550 Dollar – so hoch wie zuletzt vor 25 Jahren.

Lieber Fuzzi, wenn man aus diesem Hintergrund jetzt A und B zusammenzählt sowie steigende Rohölpreise, politische Spannungsfelder und Drohgebärden im Nahen Osten, Pandemie-Hysterien, sowie "Bill Ladens" Überaschungen mit einpreist, spricht das wohl eher für fallende als für steigende Kurse. Schließlich hasst die Börse nichts mehr als Unsicherheiten. Ich hatte vergessen zu erwähnen, dass die Ära guter Quartalsbilanzen, die bisher als Rettungsanker fungierten, auch bald vorüber ist.

Herbe Enttäuschungen wird es in den nächsten Quartalsberichten geben, bedingt durch zu hohe Erwartungshaltungen. Somit dürfte also einer größeren Korrektur der wichtigsten Börsen-Indizes wirklich nichts mehr im Wege stehen. Zwar har sich der Dax diese Jahr ausgesprochen gut vom DOW bislang abkoppeln können. Aber in einer globalen Weltwirtschaft, wird dieses Phänomen nicht von Dauer sein. Im Abwärtsstrudel des Dow, wird er dann ebenfalls Federn lassen müssen.

Zusammenfassend heißt das, Gewinne realisieren und gegebenfalls Umschichten; fragt sich nur in was.

die zutiefst verunsichert und pessimistische sind; denn sie sind der Treibstoff

für steigende Börsen.

Alles was Du gesagt hast, ist im Grunde substanzlos; genauso gut kann man

das Gegenteil sagen. Du zietierst eine ganze Reihe von Leuten, anstatt selber

vorzurechnen, was Sache ist. Nur alleine mit diffusen Ängsten und Vermutungen

kommen wir nicht weiter. Ebensowenig mit der Feststellung, wie gut der Dax ge-

laufen sei.

Der Dax ist nur nominell gut gelaufen; effektiv weniger gut. Denn: er hat nur in

etwa das nachvollzogen, was die Industrie vorgegeben hat. Trotz des Anstiegs

haben wir im Dax ein Durchschnitts-KGV von 12,5. An dieser Zahl müssen wir uns

orientieren. Angemessen wären mindestens 15, wenn nicht 16 oder 17. Dann wä-

ren wir immer noch die "Billigsten" der großen Industrienationen. Denn die Japaner

sind doppelt so hoch bewertet und die Amerikaner auch wesentlich höher. Das ist

auch der Grund, weshalb Deutschland im Moment als das El Dorado der Anleger gilt.

Und zwar weltweit!

Würde also der Dax -provokatorisch gesagt- dieses Jahr 50% steigen, hätten wir

am Jahresende dennoch nur ein KGV von 16,3% (der absolute Anstieg wird um rund

15% Gewinnanstieg relativiert). Ein KGV von 16,3 wäre aber immer noch moderat

bis billig.

Deshalb gehe ich im Gegensatz zur allgemeinen Meinung davon aus, daß die Rallye weitergeht. Die "allgemeine Meinung" hat nämlich kein wirklich gutes Argument;

außer dem, daß der Dax 2005 so gut gelaufen ist. Daraus Schlüsse für den weiteren Verlauf abzuleiten, ist m.M. nach platt. Schließlich ist der Dax ja auch jahrelang

(von 2000 bis 2003) gefallen. Ach da hat er mitnichten pausiert,nur weil es im Jahr davor schon so weit runter gegangen war.

Auch für den US-Markt sehe ich nicht besonders schwarz. Einen größeren Absturz

befürchte ich nicht. Dafür fehlt ganz einfach die Voraussetzung: ein vorangegange-

ner Anstieg (deshalb war ich auch so verwundert, als Du von Bullenmarkt gespro-

chen

hast). Also schauen wir uns Deine "Bullenmärkte" an:

Dow Jones 2005: minus 0,77%

S & P 500 2005: plus 2,87%

Nasdaq 2005: plus 1,24%

Und das bei hohem Wachstum, im dritten Jahr in Folge. Das heißt: die US-Märkte

sind effektiv enorm gefallen!

Fazit:

Die US-Märkte haben sich seit den Anstiegsjahren 1996-1999 nur noch seitwärts

bewegt, stagnieren also. Durch das Wachstum der vergangenen Jahre haben sich

sie effektiv verbilligt. Die Anleger haben inflationsbereinigt und kapitalisiert gerechnet, zweistellige Verluste. Die Grundlage für einen stärkeren Einbruch fehlt damit; denn der erfordert i.d.R. aufgelaufene Gewinne.

Was die Angst-Szenarien Öl, Terror, Pandemien, Krieg etc. etc etc. anbetrifft,

so sind diese unsere ständigen Begleiter; die Börse hat sich damit arrangiert.

Ich sehe nicht, warum sie dieses Jahr für eine Dämpfung sorgen sollten. Letztes

Jahr konnten sie es jedenfalls nicht.

Selbstverständlich kann sich das Szenario ändern. So kann ein bewaffneter Konflikt

(z.B. mit dem Iran) ausbrechen. Aber auch dem würde ich keine besondere Bedeu-

tung beimessen; warum, möchte ich hier nicht weiter vertiefen. Bräche eine Pan-

demie aus, wäre das eine Katastrophe. Aber ich rechne nicht damit. Die Wahr-

scheinlichkeit, daß jetzt eine ausbricht, ist nicht größer, als vor 20 Jahren. Möglicherweise kommt sie aber, möglicherweise kommt sie auch nie. Warum man sie

gerade jetzt in die Überlegungen für Kapitalanlagen einbeziehen soll, erschließt

sich mir nicht.

Mammut, Fuzzi: Stephen Roach ist der bekannteste Perma-Bär. Er ist immer pessimistisch, egal was kommt. Insofern nützt sein Rat nichts. Ähnlich nutzlos sind übrigens notorische Optimisten. Die sagen immer "Kaufen, kaufen". Die Frage ist nur wovon, wenn man am Hoch sein gesamtes Pulver verschossen hat (in diese Kategorie fällt z. B. Bernecker).

Alle: Momentan hab ich viel Arbeit, dann kann ich nicht soviel posten. Werde die ganze Woche über sehr beschäftigt sein. (Also kein Desinteresse am Thread, sondern Zeitmangel). Außerdem bin ich seit gestern Mitglied eines Fitness-Centers. Bin gestern abend 5 km auf dem Laufband gelaufen (35 Min.), bisschen Kraftsport, hinterher Sauna. Das tut ungemein gut - und ich schlaf danach weit besser als mit eine gigantomanischen Pfizer-Position.

Meine Strategie: Ich bleib erst mal cash in Dollars, das gibt jetzt 4,5 % Zinsen (ab März: 4,75 %, im Sommer evtl. sogar 5 %). Dies übertrifft der Pfizer-Dividende und hat kein Aktien-Kursrisiko. Während es auf den Euro 0 % Realzinsen gibt (2,25 % steuerpflichtige Zinsen bei minus 2,25 % Inflation), gibt es auf den Dollar derzeit 2,5 % Realzinsen, die bis zum Sommer auf 3 % steigen könnten. Weiterer Vorteil: Cash muss man nicht ständig beobachten wie Aktien. Bin ich in Cash, bleibt daher mehr Zeit für meine Arbeit, die ebenfalls Einnahmen generiert. Dies fließt in die Gesamtperformance ein.

Aktien kauf ich erst nach einer kräftigen Korrektur des Gesamtmarktes wieder. In den letzten Jahren wurde der Dollar stets teurer (zum Euro), wenn die Märkte fielen. Es ist daher sinnvoll, die jetzigen günstigen Dollar-Kurse zu nutzen (ich bin de facto schon im November 2004 zu 1,3450 eingestiegen).

Eine Cash-Position würde zwar im Falle weiter steigender Aktienmärkten "aus-performt". Da aber gestern bereits die BILD-Zeitung zum Einstieg in Aktien trommelte...

Details: http://www.ariva.de/board/245194#bottom

...ist das Ende der Hausse vermutlich nicht mehr fern. Bleibt man in Cash, hat man sozusagen "mit der Vergangenheit abgeschlossen". Man fängt - bezogen auf Aktien - "blitzsauber" bei Null an. Tabula rasa. Das hat auch was. Ich würde als Neu-Investor jedenfalls nicht mein Geld in die derzeit überhitzen Aktienmärkte stecken.

In cash kann man geduldig auf den nächsten Knall warten. Das ist IMHO lukrativer, als die jetzt vielleicht noch möglichen 10 % nach oben mitzunehmen. Nur wenn ich in Cash bin, kann ich bei einem solchen Knall - der nach überraschenden Terrorattacken JEDERZEIT kommen kann - überhaupt kaufen. Warte ich in Aktien, so fällt mein Depot mit dem Gesamtmarkt und das Kapital für Neukäufe wird aufgefressen. (Besonders nervend ist, wenn die Börsen, wie nach den September-Attacken 2001, mehrere Tage geschlossen sind, um dann 20 % tiefer wieder zu eröffnen.)

Rücksetzer um 25 %, die statistisch alle 34 Monate auftreten, bieten hervorragende Einstiegsmöglichkeiten. Meist fallen die Kurse V-förmig - über Wochen im Stück, wobei die Steilheit gegen Ende zunimmt und in freien Fall übergeht. Das Tief ist meist erreicht, wenn die Zahl neuer 52-Wochen-Tiefs an der NYSE knapp unter 1000 liegt und die Volatilität (VIX) auf 40 % steigt. Nach solchen Kapitulationen geht es dann meist ebenso steil wieder nach oben. Dann kann man - bei sehr geringem Risiko - 25 % in wenigen Monaten verdienen - wenn man Banken und Versicherungen kauft, die in solchen Sitationen besonders stark fallen, sind auch schnelle 50 % drin. Mit Optionen und Futures kann man auch bequem über 100 % machen. Das ist weit weniger riskant als eine Turnaround-Spekulation in einer Einzelaktie. Man kann sogar den Index kaufen (auch über Hebelpapiere), was perfekte Risikostreuung garantiert. Interessant sind auch Sub-Indizes, wie der S&P-500-Financials.

Die Idee, man soll immer zu 100 % investiert sein, ist pure Ideologie. Sie wird gestreut von Fonds, die dazu gezwungen sind. Denn sie werden an ihrer Performance im Vergleich zu den Indizes gemessen. Steigen die Indizes um 10 %, der Fond aber nicht, weil er in Cash ist, so würden Tausende kündigen. Fallen die Indizes hingegen um 30 %, der Fond aber nur um 25 %, kann er sich damit brüsten, um "5 % besser als der Index" abgeschnitten zu haben. Nichtsdestotrotz sind 25 % des Anlegerkapitals vernichtet.

Fonds sind viel zu groß, als dass sie bei Problemen auf die Schnelle aussteigen könnten, ohne die Kurse nahe Null zu schicken. Der Riesenvorteil von Kleinanlegern gegenüber den Fonds ist ja gerade die ungeheure Flexibilität. Wenn ich mich entschließe, schnell mal eben auszusteigen, beeinflusst dass den Markt überhaupt nicht. Das Gleiche gilt bei meinem Wiedereinstieg. Diesen Trumpf gedenke ich auch in Zukunft zu nutzen.

FAZIT: Fonds sind für Dummköpfe, die von den Fonds propagierten Halte-Strategien (ohne Wenn und Aber durch Dick und Dünn) ebenfalls.

1990-er. Der endete im März 2000. Seitdem sind wir IMHO in einem sekulären

Bärenmarkt. In den 1980-er Jahren lag das DAX-KGV übrigens unter 10..."

Derlei Vergleiche bringen absolut nichts. Sie führen zu keinerlei Erkenntnis.

Hätten KGVs von unter 10 aus den 80er Jahren Relevanz für Dein Handeln, dürf-

test Du NIE (mehr) einsteigen; auch nicht bei einem KGV von 6. Denn wenn ein

KGV von 10 zu hoch wäre, warum sollte eines von 6 nicht auch zu hoch sein?

Entscheidend sind a) die Wachstumsaussichten (die waren in den 80ern schlecht),

und b) was der Markt bereit ist zu zahlen. Und da sieht es -zumindest in Deutsch-

land exzellent aus. Das Wachstum nimmt an Fahrt auf, und die internationale An-

legerschaft ist bereit, die Deutschland-AG zusehens höher zu bewerten. Deutsch-

land gilt unter Experten (auch amerikanischen) als Turnaroundkandidat mit der

besten Prognose europaweit. Und das, lieber Anti, unterscheidet die Situation hierzulande grundlegend von den 90er Jahren.

Ich kann Dir nur empfehlen, daß Du nicht nur in Deinem Depot, sondern auch in

Deinem Kopf Tabula Rasa machst, und alte Zöpfe über Bord schmeißt. Hör lieber

auf, ständig Vergangenes zu zitieren und frag Dich stattdessen, wie die jetzige

Situation aussieht und wohin sie steuert.

Natürlich begeleitet die Börse fortwährend irgendwelche unvorhersehbaren Szenarien, Ängste oder andere herbeigschworene Unabwägbarkeiten.

Doch real sind:

- das exorbitante Haushaltsdeffizit der USA

evtl. weiter steigende Zinsen (5%), die die bereits ohnehin schon hoch

verschuldeten Bürger weiter belasten

- Immobilienblase

- "Schlechtere" Quartalsergebnisse

- erschöpfte Erdölvorkommen im eigenen Land

- etc.

Das hat also im eigentlichen Sinne, nichts mit Pessimismus zu tun, sondern spiegelt die gegenwärtige brikäre Lage wieder!

Lediglich die besagten "Unabwägbarkeiten" lassen sich zur Zeit nicht abschätzen und sorgen daher zusätzlich für zunehmende Volatilität und Verunsicherung im Markt.

Jeder muss selbt darüber entscheiden, ob er sich diesem Risiko aussetzt oder ob er gerade darin eine Chance sieht. Da ich nicht dem Club der "Zocker" angehöre, ist das Spiel für mich demnächst vorbei.

Die Erfahrung lehrt jedoch, dass es meist gewinnbringender ist, anders zu handeln als die "Masse der Schafe". Verdienten "ALLE" an der Börse Geld (wie jetzt alle neu einsteigenden Bild-Leser), würde Geld schrittweise wertlos. Reichtum für alle ist dasselbe wie Armut für alle. Geld hat zum Glück die tückische Eigenschaft, sich seiner Entwertung zu widersetzen - in Gestalt von Börsen-Crashs.

Dass meine These vom "sekulären Bärenmarkt ab 2000" nicht KOMPLETT DANEBEN ist, kann Du an meinem "Doomsday Bären-Thread" erkennen, der mittlerweile neun "Grüne" hat - viele von Leuten, die hier besonders viel posten und eine Menge Erfahrung haben. Es gibt also offenbar auch noch andere hier im Forum, die das Problem sehen und meine Sorgen darüber teilen.

Du bezeichnest mich als Pessimisten und sitzt selbst auf 100 % Cash - wie soll ich das verstehen?

Standpunkt, und dem irrationalen Gedödel von Hausfrauen und Taxifahrern

im Jahr 2000. Daß Du mir mehr Intellekt zubilligst als jenen, ist einerseits

putzig, andererseits arrogant. Wie dem auch sei: ich habe ihn, ob Du ihn

mir nun zubilligst oder nicht.

Die von Dir weiter angeführten Gründe sind auch nicht besser, als die

vorherigen. Offensichtlich traust Du ihnen aber selbst nicht so recht

(sonst würdest Du ja keine zusätzlichen suchen).

In den Zinsen sehe ich keinerlei Probleme. Sie sind immer noch im grünen

Bereich; jedenfalls, solange sie nicht deutlich weiter angehoben werden.

Aber für so dumm halte ich die FED nicht.

"Die Quartalsergebnisse" nun generell schlecht zu reden, ist total unan-

gemessen. Im letzten Quartal gabe es zwei Hurricanes, dazu eine Steige-

rung beim Ölpreis. Bereinigt um diese Einmalfaktoren, sehen die Zahlen

völlig anders aus. Deshalb werden auch die nächsten Q.-Zahlen schon auf-

grund des Basiserffekts völlig anders aussehen.

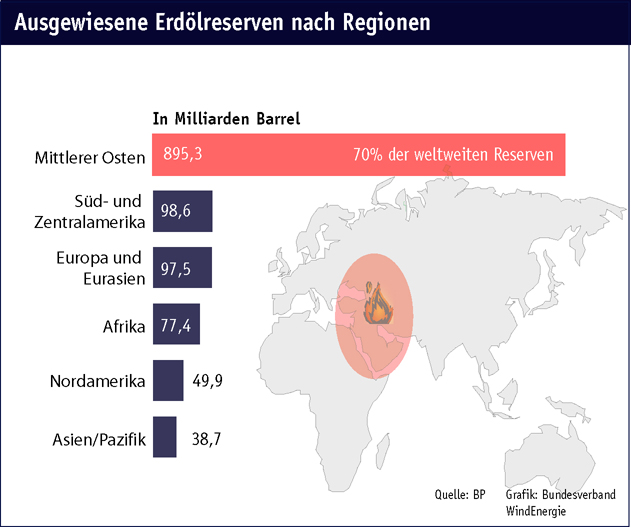

Das Argument der "erschöpften Erdölvorräte" ist das schwächste; Du hast

es wohl irgendwo aufgeschnappt. Ich wette, Du hast in Wirklichkeit keine

Ahnung, über wieviel (bzw. wie wenig) Öl die USA noch verfügen. Du mußt

jetzt auch nicht unbedingt sofort nachschlagen: es spielt ohnehin im Mo-

ment keine Rolle. Dies USA sind DAS Land mit den GRÖßTEN Ölreserven.

Da staunst Du? - Ich erkläre es Dir:

Pro Kopf verbrauchen die USA das meiste Öl, weltweit. Weil es die ganzen

Jahre so billig war, hat kein Mensch einen Gedanken daran verschwendet,

wie man Öl einsparen kann. Jetzt setzt das Umdenken ein. Und darin liegt

die Ressource. Das sind die "stillen Ölreserven" der USA.

Der IDEALE Marktbeobachter ÄNDERT seine Einschätzung zu gegebener Zeit. So einer ist z. B. Ritholtz in meinem "Doomsday Bären-Thread" (Posting 2). Er war bis Herbst letzten Jahres bullisch und ist JETZT bärisch, signalisiert also eine Kehrtwende. DAMIT kann ich was anfangen. Wenn Roach aber IMMER schreibt, alles sei furchtbar, kann ich damit NICHTS anfangen. Und wenn Bernie IMMER schreibt, man solle kaufen, nützt mir das auch nichts.

Das Problem ist (und war schon immer), dass Analysten auf Grund der recht positiven jüngsten Vergangenheit - deren Glorie größtenteils auf Pump (Verschuldung, Hypotheken-Umschuldungen, Niedrigzinsen) beruht - ÜBERMÄSSIG OPTIMISTISCH sind. Sie rechnen also die glorreiche Vergangenheit linear in eine noch glorreichere Zukunft weiter.

Dies führt zwangsläufig zu überzogenen Erwartungen. Ein Musterbeispiel dafür ist Google. Die Ergebisse waren zwar gut, aber SCHLECHTER als die überzogenen Analysten-Erwartungen. Also verlor die Aktie über Nacht 55 Dollar. Google ist sozusagen prototypisch. Auch bei vielen anderen Firmen droht derlei Ungemach - nicht zuletzt bei Pfizer. Ich habe Zweifel, ob die Aktie den HOHEN ERWARTUNGEN bezüglich der Februar-Guidance gerecht werden kann. Patzt der CEO, könnte viel von dem 30-%-Anstieg der letzten Wochen, der bereits "die beste aller Welten" einpreist, wieder verloren gehen. Nicht zuletzt deshalb bin ich bei Pfizer ausgestiegen.

Weitere Bedenken habe ich wegen des überhitzten Gesamtmarktes. Der sieht zwar charttechnisch gut aus (überzogene Erwartungen schlagen sich in überzogenen Kursen nieder), dürfte aber deutlich nachgeben, wenn die hohen Kurse durch die faktischen Ergebnisse ("schlechter als erwartet") nicht zu rechtfertigen sind.

Standpunkt und der Meinung der Masse (inkl. BILD-Zeitung).

"Die Erfahrung lehrt jedoch, dass es meist gewinnbringender ist, anders

zu handeln als die "Masse der Schafe". Verdienten "ALLE" an der Börse

Geld (wie jetzt alle neu einsteigenden Bild-Leser), würde Geld schritt-

weise wertlos."

Ehrlich gesagt: mir ist das zu verquast. Das sind pseudo-wissenschaftli-

che Thesen, die ins Reich der Esotherik passen, aber nicht in meine Welt

der Zahlen und Fakten.

Wie weit man damit kommt, hast Du uns ja selber vorgeführt: das vergange-

ne Jahr war eines der besten Börsenjahre in Deutschland. Es ist komplett

an Dir vorbeigezogen. Weil Du ständig den Crash befürchtet hast (Prognose

Anti: Dax 3.200 im Juni). Als der Dax dann 3% gestiegen war, hast Du schon

wieder von Euphorie gefaselt. Sei mir nicht böse, aber ich würde mich davor

hüten, eine Ratschlag von Dir anzunehmen.

Ich bin weiß Gott kein blindwütiger Euphriker; ich zweifle öfter, als mir selber

lieb ist. Aber das kann mich nicht davon abhalten, in einem Markt gutes Geld

zu verdienen, solange er läuft. Wenn er nicht mehr läuft, wird man weiter sehen.

Was andere sagen -und wieviele Grüne sie haben- interessiert mich nicht;

und es beeindruckt mich auch nicht. Grüne gibt's hier für jeden Dreck. Was nicht

heißen soll, das es nicht auch für gute Beiträge Grüne gibt. Aber bitte komm mir

nicht damit, daß das eine Art Qualitätssiegel sein soll. Genauso wenig ist es

ein Indiz für die Stichhaltigkeit einer These, wenn sie hier von mehreren vertre-

ten wird. Man nimmt eben immer das wahr, was man selber sieht; und ist dann

geneigt, DAS für die Wahrheit zu halten.

Und wenn ich eins gelernt hab in meinen Börsenjahren, dann ist es, einmal Gewonnenes nicht wieder herzugeben - sprich: im etwaigen Crash wieder "mit nach unten zu fahren". Dafür waren die vielen Trades einfach zu mühsam. Sie waren Arbeit, und meinen Lohn möchte ich mir nicht mehr nehmen lassen.

Die Risiken für deutliche Rückschläge sind mir zurzeit viel zu hoch, als dass ich das (mühsam) Erreichte dafür aufs Spiel setzen würde. Nur meine Meinung... (wie füx immer schreibt).

Sie seien Dir gegönnt. Ich hätte sie nie geschafft, weil ich davon zu wenig

verstehe.

Mir ging es alleine um die Börse in Deutschland. Die hat eine Wende hingelegt,

die sich gewaschen hat; und die Mehrzahl der Deutschen hat wie in Trance

zugeschaut. Zu denen hast Du gehört; da gibt es doch nichts wegzudiskutieren.

Und um das a posteriori zu rechtfertigen, zimmerst Du Dir Thesen zurecht, die

Dein Verhalten rechtfertigen. - Dir selbst tust Du damit keinen Gefallen.

Zum Schluß:

Wenn Du schon keinen Rat von mir annimmst, dann wenigstens eine Erkenntnis:

"Die Tatsache der Verdoppelung im letzten Jahr zeigt mir aber, dass ich offenbar

auf dem richtigen Weg bin."

Ein schöner Lehrsatz, der was für sich hat. Vergiß aber nicht, daß Du dein Erfolg

nicht nur auf Dir selber beruht. Da hast auch Glück gehabt. Deshalb ist man gut

beraten, sich selber immer wieder in Frage zu stellen.

Ich habe von Intellekt geredet; nicht von göttlichem Intellekt.

Obwohl Intellekt eine Gabe Gottes ist. Aber so hast Du es garantiert

nicht gemeint.

Und suhlen tu ich mich auch nicht darin.

Ich suhle mich zwar; aber nicht in meinem Intellekt; dafür in meinen

Gewinnen...

Zu den Erdölvorräten:

Ich werd einen Deibel tun und hier Grafiken herposten. Das interessiert doch

eh keinen. Was hier interessiert, behalt ich mal lieber für mich. Im übrigen

gilt der alte Rechts-Lehrsatz: Wer behauptet, muß beweisen. Und das bist

Du; denn Du hast behauptet, also mußt Du beweisen. Nicht ich.

Überdies greifst du zu unrecht Standpunkte an, die du entweder nicht verstehst oder partout nicht verstehen möchtest. Das ist sehr bedauerlich.

Wer vorsichtig ist, sichert Gewinne ab...

Wenn die Stimmung kocht, ist Grund genug, vorsichtiger zu werden.

Zwar weist er drauf hin, dass das keinesfalls Abstinenz vom Markt bedeuten soll, sondern vielmehr eine selektive Vorgehensweise abseits großer Indizes.

m.E. aber ein deutlicher Hinweis darauf, dass die Suppe bereits am kochen ist.

Und dass dabei viel "Glück" im Spiel war, glaub ich auch nicht: Ich handel an der Börse und im Devisenmarkt nur, wenn ich fundamental überzeugt bin. Fast alle meine Postings, auch zu EUR/USD, basieren auf fundamentalen Erwägungen. Diese Prognosen trafen in der Mehrzahl zu. Dazu braucht man kein Glück, sondern nüchternes Kalkül.

wie bei vielen anderen: Du teilst schon mal gern aus:

"ähnlich wie Du, lieber Fuzzi, dachten auch...die Frisöre...Kegelmitglieder,

Hausfrauenverbände..."

"..gestehe Dir zwar etwas mehr Intellekt zu..." (man achte auf "etwas")

"dich in deinem nahezu "göttlichen Intellekt" zu suhlen,"

aber mit dem Einstecken hast Du's nicht so; spielst stattdessen die gekränkte

Madonna. Schaluchz...

Lieber Mammut: Du hast Dich hier schwer vergalloppiert, mißt mit zweierlei Maß.

Also mach mal halblang und krieg Dich wieder ein.

Welche Standpunkte ich angreife oder nicht, ist doch wohl meine Sache. Schließ-

lich lebt die Diskussion davon. Wären alle meiner oder Deiner Meinung, wäre der

Thread schon lange tot.

Aber ich will mal nicht so sein und mit merken, Deine "Standpunkte" füglichst

nicht mehr anzugreifen, wenn Du das nicht verträgst. Ehrlich gesagt, habe ich

mich da etwas von Deinem Nick foppen lassen...;-)

Angehängte Grafik:

Oelreserven_150.jpg (verkleinert auf 80%)

Oelreserven_150.jpg (verkleinert auf 80%)

hier nur auf Europa bzw. Deutschland:

"das Tempo der Kursbewegungen ist mir zu schnell. Vor allem in Europa und

hier in Deutschland.

Gut 60 bis 65 % der Käufe sind deutlich spekulativ und werden von angelsäch-

sischen Investoren getragen."

Und:

"Die deutsche Investitionskonjunktur kommt in die Gänge. Aber die Kurse haben

schon eine Menge vorweggenommen. Auf fahrende Züge dieser Art springe ich

nur zögernd."

Ganz anders äußert er sich zum US-Markt: "NASDAQ vor starker Rally" titelt er.

Und weiter:

"Ich weise noch einmal darauf hin: Dem Nasdaq Composite fehlen für ein neues

Kaufsignal rund 25 bis 30 Punkte. Das ist eigentlich lächerlich. Denken Sie

umgekehrt und ferner an den TecDAX, als ich Ihnen diesen...zwischen 580 und

600 empfahl. Inzwischen 686. So ähnlich wird es im Nasdaq laufen, was im

Moment niemand glaubt."