OMV mein Favorit für 2006

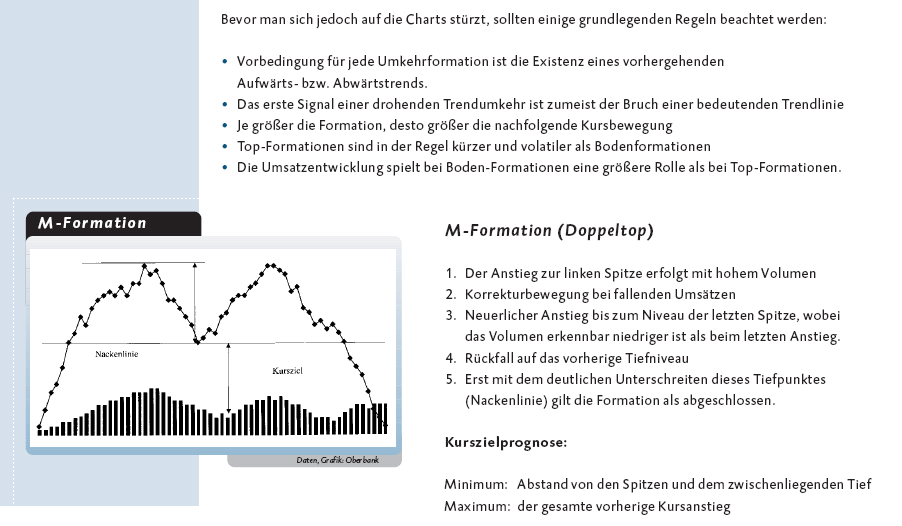

Die Oberbank hat da was im Angebot. Danach könnte die M-Formation als solche in Frage gestellt werden. Ist das dann überhaupt noch eine? Also das Kursziel wäre dann eindeutig die 36,80, wenn es ein M ist. Der Abstand von der Spitze bis zum dazwischen liegenden Tief ist längst überschritten. We will see ...

![]() Gruß Lea

Gruß Lea

Angehängte Grafik:

M-Formation.PNG (verkleinert auf 56%)

M-Formation.PNG (verkleinert auf 56%)

http://www.wallstreet-online.de/community/thread/831094-1.html

Ist aus dem Jahr 2004, bitte nicht erschrecken.

BoMa, ich sehe das auch so. Öl, $/€, Iran lenkt evtl. ein, etc. In der Vergangenheit habe ich meist erst sehr spät reagieren können, da ein plötzlicher Anstieg an den Wendemarken stattgefunden hat. Aber bei vorzeitigem Kauf, in fallende Kurse, droht evtl. ein K.O.!! Also, warten auf bessere Signale.

Schönen Abend noch und ein schönes WE

![]() Gruß Lea

Gruß Lea

Wünsche Dir und allen hier auch ein schönes WE, bis Montag in alter Frische (wenn auch in meinem Fall wahrscheinlich etwas schlecht gelaunt)...

Grüßle !

Ich weiß das mit dem M wirklich nicht und bin offensichtlich nicht der Einzige dem das so ging. Danke für die Infos!

Zur M-Formation: kann es sein, daß die für das derzeitige Geschehen völlig irrelevant und bereits als aufgelöst zu betrachten ist? Ich denke da an den Bereich bei 42,50 und hab deshalb unten das Bildchen drangehängt.

Abgesehen von dieser M-Diskussion darf man den fundamentalen Aspekt sicher nicht vernachlässigen, und da sollte es für OMV mittelfristig nur eine Richtung geben: NORD. Ich kann mir einfach nicht vorstellen, daß der Wert noch weiter fällt. Das ergäbe ein absurd niedriges KGV!

Falls das aber kurzfristig doch so ist erhebt sich die Frage "was tun?". Und die muss jeder für sich selbst beantworten.

- Mein OS ist relativ Zeit-immun und rein theoretisch könnte ich einen Fall durchaus aussitzen. Bei 37,- würde ich aber dennoch verkaufen und tiefer wieder einsteigen.

- Mit einem KO wäre ich extrem vorsichtig: entweder er ist relativ sicher und hat dafür kaum einen Hebel, oder er wäre in dieser Situation extrem KO-gefährdet.

- Ob man die Aktie verkaufen will oder nicht ist eine persönliche Entscheidung. Ein Aspekt kann ja sein, mit dem gleichen Betrag zu tieferen Kursen mehr Aktien zu kaufen.

Gruss und schönes WE - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

Angehängte Grafik:

M.png (verkleinert auf 53%)

M.png (verkleinert auf 53%)

Die Unterstützung bei 35 Euro sehe ich als die letzte an, die den Kurs jetzt noch nach unten begrenzen kann. Ob es allerdings so tief gehen muß, weiß ich nicht genau. Wenn die Unterstützung, genau wie eine Trendlinie, durchbrochen wird, dann ist es keine solche mehr. Wenn der Schlußkurs dann auch noch darunter/darüber liegt, gilt es ein völlig neues Bild zu finden. Das vorher betrachtete ist dann als nicht mehr existent zu betrachten. Also beginnt ein M auch im Juli 2005 bei 35 Euro und könnte jetzt im September bei 35 Euro aufgelöst werden. Meistens werden diese Zielmarken nur mit dem Docht der Kerze erreicht. Siehe auch den link zu wallstreet-online. Und nu sagt mir, ob das stimmt. Sonst muß ich noch mal so ein Seminar besuchen.

![]() Gruß Lea

Gruß Lea

Und was die Kursentwicklung angeht: 50,- wär schon ein sehr netter Gewinn!

Lea - frag mich bloß nicht was charttechnisch wahr und was falsch ist. Wahrscheinlich hat jeder Guru seine eigene Philosophie. Die Wahrheit kennt eh nur der Markt ...

Und spar Dir getrost das Geld für'n Seminar: an dem profitiert meist eh nur der Veranstalter.

Gruss - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

Angehängte Grafik:

OMVlang.png (verkleinert auf 56%)

OMVlang.png (verkleinert auf 56%)

KGV 7,5!!

KCV 4,56

Für euch zum Nachlesen und freuen.

APA ots news: Fast alle ÖIAG-Unternehmen entwickeln sich 2005 exzellent -OMV ist Spitzenreiter, AUA der Nachzügler, Post überrascht - BILD Wien (APA-ots) - Das Beratungshaus Arthur D. Little hat ein Update 2006 der Studie 'Performance Vergleich der Unternehmen mit ÖIAG-Beteiligung' durchgeführt. Dies ist bereits das dritte Jahr, in dem diese Untersuchung durchgeführt wird. Hierin wurde die Entwicklung der börsennotierten Unternehmen mit ÖIAG-Beteiligung (AUA, OMV, Telekom Austria, Voestalpine und Böhler-Uddeholm) über die letzten vier Geschäftsjahre analysiert. Die Ergebnisse der Studie wurden am Freitag Vormittag von den Arthur D. Little Beratern Christian Weigel und Bernhard Nagiller präsentiert. Das Fazit ist äußerst positiv. Fast alle Unternehmen zeigen weiterhin eine deutliche Verbesserung in ihrer Entwicklung, sowohl im nationalen als auch im internationalen Vergleich. Die wesentlichen Gründe hierfür sind erfolgreiche Akquisitionen, klarer strategischer Fokus, nachhaltige Restrukturierungen sowie der Boom an der Wiener Börse. Besonders internationale Akquisitionen - vorwiegend in Osteuropa - gewinnen als Erfolgsfaktor stark an Bedeutung. Unternehmen mit besserer Performance haben im letzten Jahr tendenziell stärker akquiriert als weniger Erfolgreiche. Das ÖIAG Performance Portfolio ist dieses Jahr dreigeteilt; es gibt einen Spitzenreiter, ein breites Mittelfeld und einen Nachzügler. OMV kann den Kauf der rumänischen Petrom als Schubrakete nutzen und sich als Spitzenreiter deutlich von den anderen Unternehmen absetzen. Entscheidend war die richtige operative Umsetzung des Deals, unter anderem die rasche Integration der Petrom in die Muttergesellschaft. Voestalpine, Telekom Austria und Böhler-Uddeholm bilden das gute Mittelfeld. Die drei Unternehmen haben unterschiedliche Stärken (z.B. das gute internationale Vertriebsnetzwerk von Böhler-Uddeholm, die klare Süd-Osteuropa-Strategie der Telekom Austria). Letztlich ist ihre Gesamtperformance aber ähnlich zu bewerten. Die AUA ist im Vergleich zu den anderen Unternehmen der klare Nachzügler und leidet unter den hohen Kerosinpreisen und starkem Wettbewerb durch Billiganbieter. Neben den ÖIAG-Unternehmen wurde dieses Jahr auch die Österreichische Post unter die Lupe genommen, die erst Mitte 2006 an die Börse kam. Die Ergebnisse überraschen positiv. Das zum Teil weniger dynamische Image der Post in der Öffentlichkeit spiegelt sich nicht in deren Unternehmensentwicklung wider. Der Gelbe Riese konnte sich in den letzten Jahren erfolgreich 'börsefit' machen. Dabei wurden die Unternehmenskennzahlen auf ähnlich starkem Niveau gesteigert wie bei den meisten anderen ÖIAG-Unternehmen. In der Profitabilität erzielte die Österreichische Post sogar eine stärkere Verbesserung als Telekom Austria, Voestalpine und Böhler-Uddeholm. Über die Studie: Die Evaluierung besteht aus dem nationalen ÖIAG- sowie dem internationalen Branchenvergleich. Der nationale ÖIAG-Vergleich basiert auf 13 Leistungskennzahlen: Umsatz, Unternehmenswert, Net Profit, EBITDA-Marge, ROE, ROI, ROCE, Net Gearing, Cash Flow, Finanzkraft, Liquidität sowie Mitarbeiter- & Kapitalproduktivität. Im internationalen Branchenvergleich wird die Entwicklung der Aktie des Unternehmens dem jeweiligen Branchenindex gegenübergestellt. Gemessen wird jeweils die indizierte Veränderung. Der Untersuchungszeitraum erstreckt sich von 2002 bis 2005. Über Arthur D. Little: Arthur D. Little ist eine der weltweit führenden Managementberatungen. Das Unternehmen wurde 1886 durch den MIT-Professor Arthur Dehon Little gegründet und ist damit die älteste Beratungsgesellschaft der Welt. Fotos unter: http://pressefotos.at/m.php?g=1&u=1&dir=200609&e=20060915_o&a=event Kommentare und: Bild(er) zu dieser Meldung finden Sie im AOM/Original Bild Service, sowie im APA-OTS Bildarchiv unter http://bild.ots.at Rückfragehinweis: Arthur D. Little Sylvia Krumböck Tel. +43 (01) 515 41 0 *** OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT *** OTS0114 2006-09-15/11:00

Gruß StH

Finde ich eine sehr interessante Alternative.

Man hat noch einen schönen Puffer und man ist trotzdem bei einem Kursanstieg mit dabei.

Mir sagt mein Bauchgefühl bei OMV z. Zt. noch abwarten. Hängt mit dem Ölpreis zusammen.

Gruss

Triade

a.z.: Ganz genau, ich werde aussteigen, wenn die Aktie unter 37,50 fallen sollte und (hoffentlich LOL) billiger wieder einsteigen. Ach und übrigens: die Seminare scheinen Lea auf jeden Fall sehr weit gebracht zu haben, was die Charttechnik betrifft, oder ??? Wäre auch daran interessiert, Lea, hast Du interessante Veranstalter, wen könntest Du empfehlen, schick mir doch bitte demnächst mal eine BM dazu, das wäre sehr nett.

Danke Euch allen für Eure Infos hier ! Grüßle

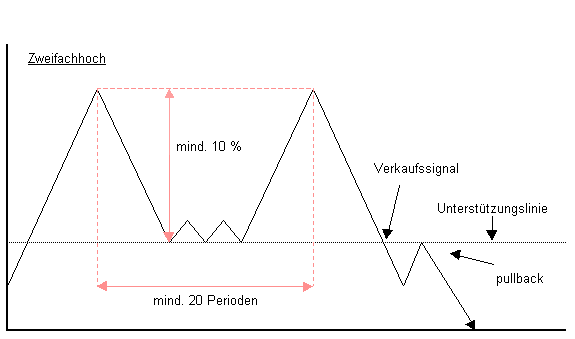

Hab dazu noch was gefunden: http://www.chartundrat.de/lexikon.php#formationen

Zweifachhoch

Welche Merkmale hat ein Zweifachhoch ?

Zweifachhochs signalisieren fallende Kurse und sollten als starker Indikator einer Trendumkehr angesehen werden. Der Abstand zwischen den Hochs sollte mindestens 20 Handelstage betragen. Der erste Hochpunkt wird von starken Umsätzen begleitet. Der Kursrückgang wird meist von rückläufigen Umsätzen begleitet. Der zweite Hochpunkt bildet sich bei geringeren Umsätzen als der erste. Der folgende Kursrückgang und das Brechen der Unterstützungslinie erfolgt bei deutlich ansteigendem Umsatzvolumen.

Wie entsteht ein Zweifachhoch ?

Ein Zweifachhoch entsteht dadurch, dass nach einem Kursanstieg auf einen neuen Hochpunkt ein Kursrückgang erfolgt. Diesem folgt ein erneuter Kursanstieg auf einen zweiten Hochpunkt, dem es nicht mehr gelingt, den ersten Hochpunkt zu überwinden. Auch hiernach erfolgt wieder ein anschließender Kursrückgang (mind. 10%). Das Zweifachhoch wird als vollendet betrachtet, wenn die Kurse die Unterstützungslinie nach unten durchbrechen.

Wann entstehen Verkaufssignale bei einem Zweifachhoch ?

Als definitives Verkaufssignal sollte ein Durchbrechen der Unterstützungslinie nach unten gewertet werden.

(C) by Chart & Rat

Das beastätigt Lea's Posting #151 und macht zusätzlich deutlich, daß der derzeitige Abwärtstrend unabhängig ist von der zweifellos richtig erkannten, aber doch abgeschlossenen M-Formation (oder Zweifachhoch oder Doppeltop).

Vielmehr würde ich nun auf fundamentale Daten und relativ kurz zurückliegende Chartsignale achten.

Die 35,- € sind mehr als 1 Jahr alt und damit aus meiner Sicht für die aktuelle Situation nicht sehr relevant. Gehe weiter davon aus, daß spätestens in der Gegend von 37,- € ein Boden gefunden werden sollte.

Wie immer: irren ist menschlich, und das Posting beschreibt nur meine Meinung, für die ich im Zweifelsfall nur mit meinen eigenen Verlusten gerade stehe!

Gruss und allen viel Erfolg mit OMV - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

Angehängte Grafik:

bear_zweifachhoch.png (verkleinert auf 88%)

bear_zweifachhoch.png (verkleinert auf 88%)

Laßt es Euch recht gut gehen oder wieder einer arbeiten übers WE?

![]() Gruß Lea

Gruß Lea

Calls sind mir hier übrigens zu heiß wg. Ölpreis, arbeite bei calls immer mit ziemlich hohem Hebel und entsprechendem R I S I K O ... Also hier für mich Finger weg.

Wünsche allen ein schönes we ! Grüßle !

Wir wollen hier alle Geld verdienen und ich find es einfach spannend, den OMV-Einstiegszeitpunkt so perfekt wie möglich zu optimieren.

Die Diskussion macht mir ein Heiden-Vergnügen, und seit heute weiß ich beispielsweise erheblich mehr über M's (auch über den MACD, Bollinger etc., siehe Chart und Rat). Dank Dir dafür!

Mein Deal kann natürlich genau so gut in die Hose gehen, wenn sich die OMV nicht an das hält was ich hier poste ...

Dann hätte ich WIEDER was dazu gelernt.

Gruss - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

Ich halte die Firma nach wie vor für einen absoluten TopWert... und die Aktie soll sich gefälligst sofort mal danach richten .-)))

OMV halte ich für einen der solidesten Werte überhaupt und wenn Börse nur annähernd kalkulierbar ist, dann in diesem Fall.

Das mit der Ölpreisabhängigkeit ist übrigens so ne Sache...:

1. fahren die Leute Auto und kaufen Sprit - egal wie der Preis sich entwickelt. Das hat sich in der Vergangenheit immer wieder gezeigt.

2. lebt die OMV auch von anderen Dingen wie Chips, Schokolade, Bier und Eis.

Also: Kopf hoch. Das wird!

Gruss - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

Ist doch paradox oder. Da fahr ich heute morgen mit meinem Renner an der Tankstelle vorbei: 1,19 ct. Super. Aber nö, ich freu mich nicht, ich denke, ach sch...

MEINE AKTIEN lol

Ich bin gespannt wie ein Flitzebogen auf das nächste Quartals-Ergebnis...

Aber wie sieht´s mit der RRR (Reserve Replacement Rate) aus damit ein Unternehmen überhaupt längerfristig überleben kann? Wo liegt die OMV im Vergleich der Konkurrenz bei (bereinigter) MK im Verhältnis zu den Reserven? Oder ganz wichtig: die Lebensdauer der Reserven?

Mal gespannt ob mir hier jemand Auskunft geben kann.

xpfuture

![]() Gruß Lea

Gruß Lea

www.omv.com

Gruss und viel Erfolg! - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

die RRR auf deutsch übersetzt - Reserven Ersatz Rate - dh. es müssen so viele Reserven gefunden werden wie verbraucht werden - eingetlich logisch. Verwunderlich nur, dass Ölkonzerne wie eine Royal Dutch bei einer RRR von 50% liegen. Zwar liegen die meisten Ölunternehmen noch über 100% aber es sollte trotzdem ein Auge drauf geworfen werden.

Oder was die Reserven angeht, liegen die Reserven der meisten Unternehmen kaum über 15 Jahren - sollte also auch bei einem Investment in Betracht gezogen werden.

xpfuture

xpfuture

Allerdings ist das auch eine Frage des Anlagehorizonts:

Bei Langfristperspektive hat der von Dir ins Spiel gebrachte Faktor zweifelsfrei große Bedeutung. Aber da würd ich dann auch nicht auf eine OMV setzen sondern gleich Lukoil oder Gazprom kaufen - die sitzen auf den Vorräten und werden in Zukunft die Preise machen.

Wenn man kurzfristiger denkt ist das nicht so sehr von Bedeutung, denn noch gibt's genug Handelsware. Und nur dann macht auch die Investition in ein Hebelprodukt wirklich Sinn. Jetzt ist Kaufzeit für Heizöl, Treibstoffe haben sowieso immer Konjunktur. Und zu Weihnachten sehen wir dann weiter ...

Gruss - az

Optionen

| Boardmail an "a.z." |

Wertpapier: OMV AG |

Bei russischen Ölunternehmen ist sicherlich eine gewisse Chance da, aber darf man den Russlandfaktor (und dessen Regierung) nicht außer acht lassen. Darum werden diese Unternehmen auch mit Grund mit einem gewissen Abschlag zu den westlichen Ölunternehmen gehandelt.

xpfuture

Danke

Juche